☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Parecer de Dirigente do Controle Interno

Parecer do Dirigente de Controle Interno (PDF 193 KB)

Cielo - V1

Ana Paula Marques Bernardes

Papel funcional

quest_mestrado_no_7jun2012_1339155387

Controle Interno

Marcio Fernandes – Coordenador de Auditoria UHY

Auditoria dos Procedimentos de Registros

Luis Wagner Mazzaro Almeida Santos

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA

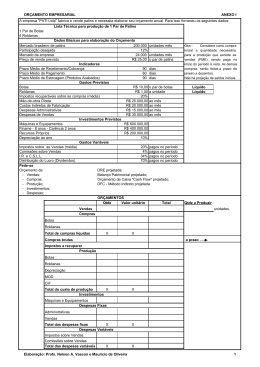

Orçamento Empresarial

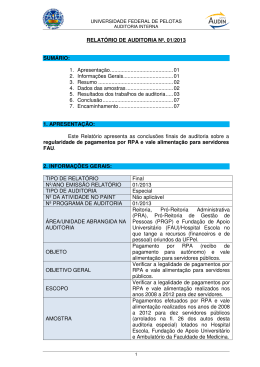

RELATÓRIO DE AUDITORIA Nº. 01/2013 SUMÁRIO: 1