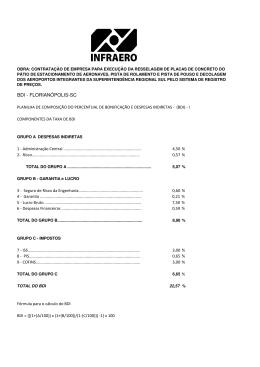

SINAPI – Modelo de Apresentação Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil Administrado pela CAIXA Precisão do Preço de Referência Margem de erro elevada MÉTODO DE CÁLCULO DO ORÇAMENTO . CUSTO (Prestadores de Serviços) Custos unitários diretos calculados por projeto e Custo Indireto específico para o projeto. A definição de todas as variáveis é exclusivamente para o projeto em questão ( salários , encargos sociais , materiais , tributos , cálculo do BDI e etc ). Estrutura Analítica de Projeto: Casa PESQUISA DE MERCADO Pesquisa de preços e Condições de fornecimento Conhecimento do preço de aquisição do bem e de seus impostos incidentes; Estudo da curva ABC Definição dos valores dos insumos básicos, mão de obra, materiais, equipamentos, sub-contratados e transportes VOLUMES DE COMPRAS O volume dos insumos a serem comprados influenciam diretamente o custo da obra. As Estimativas de Custos das obras realizadas por órgãos públicos não consideram os volumes de serviços. O Papel das Tabelas Oficiais As Tabelas Oficiais ou Preços de Referência de Licitações devem garantir ao Construtor: - Comprar materiais: em função do volume de compras pode ou não garantir boas negociações com fornecedores. O Papel das Tabelas Oficiais As estimativas elaboradas pelos órgãos públicos não levam em consideração, a produtividade da Mão de Obra local, do clima, do solo, da topografia etc TUNEL - METRO Requerimentos Plano de Aquisições (Esquema simplificado) 1 2 Planejamento das Solicitações Solicitações 3 5 Processo de Compra 6 Fornecimento Preços de Referências em Licitações Públicas Mais responsabilidade, fontes de consulta uniformes e necessidade de capacitação dos profissionais dos órgãos públicos. ENGENHARIA DE CUSTOS Princípios Engenharia de Custos Definição Geral Na Engenharia de Custos nenhuma das variáveis utilizadas em um orçamento podem ser previamente fixadas, dependem exclusivamente de informações quanto ao projeto, localização do serviço ou das exigências do Edital de Licitações ou do Memorial Descritivo do Empreendimento. Engenharia de Custos Variáveis anteriormente citadas , tais como: . BDI; . Encargos Sociais; . Tributos Sobre o Preço de Venda; . Composições de Custo Unitário; . Demais variáveis. Deverão ser calculadas para cada orçamento. Cronograma Físico Fonte: Kidasa - Feito com software Milestones TRIBUTOS DIRETOS E INDIRETOS TRIBUTOS DIRETOS. – IRPF; IPVA; IPTU; IRPJ e CSLL. TRIBUTOS INDIRETOS. – IPI; ICMS; ISS; PIS; COFINS IMPOSTO INDIRETO A base de cálculo do imposto é: I - o valor da operação : Integra a base de cálculo: - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; ICMS Preço de Venda = C u s t o 1–x x é o percentual do ICMS LUCRO PREVISTO BRUTO Lucro Previsto BRUTO = Lucro Previsto Líquido + IRPJ + CSLL IRPJ = Imposto de Renda CSLL = Contribuição Social TRIBUTOS SOBRE A NOTA FISCAL (Resumo Médio para Obras) ISS – Imposto sobre Serviço = 3% COFINS = 3% PIS = 0,65% IRPJ = 1,2% CSLL = 1,08% T O T A L 8,93% Engenharia de Custos Obras civis com elevado grau de dificuldade Usina de Jirau Cimento 15.000.000 sacos Aço - 146.000 ton Concreto – 2.800.000 m³ Túnel Baía da Guanabara Petróleo Gerenciamento da Qualidade . Plano da Qualidade . Normas de Procedimento de Serviços . Fichas de Verificação de Campo . RNC – Relatório de Não Conformidade de Serviços . Manual de Medição . Procedimentos de Medição . Acompanhamento das Medições BDI O que é o BDI ? BDI Orientação Técnica sobre BDI www.ibec.org.br Gerenciamento de Custos Formação do Preço de Venda Custo Direto + Custo Indireto (DI) Custo Total + Lucro (B) Preço de Venda BDI É o rateio do LUCRO mais o CUSTO INDIRETO aplicado sobre o CUSTO DIRETO. Custo Unitário do Serviço SERVIÇO: Emboço(m²) DATA: nov/08 Preço Insumo Unid Coeficiente Unitário Serviço Pedreiro h 1,1 9,27 Servente h 1,3 6,00 Argamassa m³ 0,003 345,00 Custo Unitário Direto BDI 35% Preço Unitário de Venda 10,20 7,80 1,04 19,04 5,71 24,75 Custos Diretos Composições de custos unitários diretos dos serviços Custos Indiretos CF Custo Financeiro AC Administração Central S Seguros G Garantias MI Margem de Incerteza ou Eventuais TM Tributos Municipais TE Tributos Estaduais TF Tributos Federais BDI METODOLOGIA ACEITA BDI - METODOLOGIA ACEITA – O Custo Direto deve contemplar todos os serviços facilmente mensuráveis em uma determinada unidade. – Os custos que são exclusivamente definidos em percentuais serão tratados separadamente no BDI Composição Unitáriam³de CustoData Unidade: Concreto 15 MPa Componentes : jan/01 Preço do Custo Componente Unitário Unidade Coeficientes Betoneira 320 L h 3,47222222 4,65 16,15 Vibrador Imersão - CP h 0,260416667 3,32 0,86 Vibrador Imersão - CI h 0,60763889 3,26 1,98 Torre c/ Guincho h 0,86805556 1,54 1,34 h 0,607638889 6,56 3,99 Pedreiro h 2,777777778 4,37 12,14 Servente h 10,4166667 3,11 32,40 Ferramentas Manuais % 5 Cimento kg 330 0,18 59,40 Areia m³ 0,69 21,00 14,49 Brita m³ 0,827 40,00 33,08 Transporte de Areia 35 km 1,035 11,89 12,31 Transporte de Brita 30 km 1,241 10,24 12,71 Transporte de Cimento 28 km 0,33 11,40 3,76 Encarregado de Concreto 2,43 CUSTO UNITÁRIO DIRETO BDI 207,02 % PREÇO UNITÁRIO DE VENDA 46,94 97,18 304,20 Itens do Custo Direto Devem fazer parte do Custo Direto: - Mobilização e Desmobilização da Obra; - Instalação Provisória da Obra e - Administração Local. METODOLOGIA ACEITA Custos Diretos, incluem: Mobilização e Desmobilização da Obra (Gb) Transportes de Equipamentos METODOLOGIA ACEITA Custos Diretos, incluem: Instalação Provisória da Obra (Gb) .... 100% no término da Instalação Canteiro de Obras Equipamentos de Apoio Instalações Provisórias Temporárias METODOLOGIA ACEITA Custos Diretos, incluem: AL = Administração Local (Mês) Segurança do Trabalho EPC

Baixar