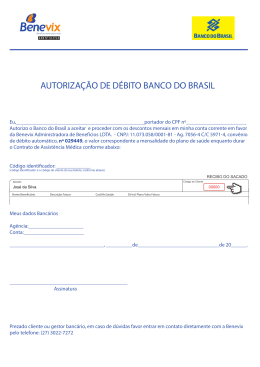

Tecnologias e Ferramentas para Garantir a Segurança Angelo Miguel Oliveira Iambassi 1 – Funcionamento da certificação digital O Certificado Digital é um documento eletrônico assinado digitalmente por uma empresa certificadora e que contem diversos dados sobre o emissor e o seu titular. Baseada na infra-estrutura de chaves públicas, a certificação digital possibilita agregar os seguintes requisitos de segurança: - Autenticidade – garantia da autoria de um documento; - Privacidade – garantia de que nenhuma pessoa nãoautorizada terá acesso ao conteúdo; - Integridade – garantia de que a informação não será violada; - Não-repúdio – garantia de impossibilidade de negar a autoria. Os Certificados Digitais possuem um tempo de vida formado pela data de início da validade do certificado e a data que o certificado deixará de ser válido 2 – Valor de uma assinatura digital A assinatura digital é um método de autenticação de informação digital tratada como análoga à assinatura física em papel. O termo assinatura eletrônica refere-se a qualquer mecanismo, não necessariamente criptográfico, para identificar o remetente de uma mensagem eletrônica. Dessa forma, a Assinatura Digital providencia uma prova inegável de que uma mensagem veio do emissor. 3 – Aplicações da certificação digital São muitas as possibilidades de aplicações da assinatura digital, dentre elas encontram-se as seguintes: - contratos – um exemplo é a compra e venda de um imóvel ou veículo; - documentos confidenciais – troca de documentos confidenciais com toda a segurança e com garantia de autenticidade; - obras e produção intelectual – forma de preservar o conteúdo; - Receita Federal do Brasil; - Nota Fiscal Eletrônica; - Ministério da Justiça; - hospitais e saúde; - Gestão de Posse, Acesso e Segurança – forma de garantir a segurança de acesso a dados e sistemas, garantir a segurança e monitoramento de acesso físico; - Mercado Financeiro – compensação de cheques assinados digitalmente; - entre outras. 4 – DDA (Débito Direto Autorizado) O projeto DDA altera a maneira como o sacado (cliente que paga) recebe as cobranças realizadas pelo cedente (empressa emissora da cobrança). O objetivo do projeto é substituir o boleto bancário impresso pelo chamado boleto eletrônico. As empresas que emitem boleto impresso, o fazem de duas maneiras. Elas mesmas imprimem e enviam o boleto diretamente ao sacado ou elas enviam para um banco um arquivo que contém as informações dos títulos para que o banco imprima e envie a cobrança. O projeto DDA atua no segundo caso, onde as cobranças são enviadas para que o banco processe. Ao invés de imprimir o boleto e enviá-lo em meios físicos, o banco irá checar na Câmara Interbancária de Pagamentos (CIP) se o sacado optou por receber as cobranças em meio eletrônico. Caso o sacado tenha feito o opt-in pelo DDA o banco enviará para o sistema da CIP, a cobrança em questão. A partir desse momento os bancos os quais o sacado se registrou para receber as cobranças serão notificados e exibirão nos seus respectivos sistemas de internet banking a opção para que o pagamento seja realizado. Principais vantagens: - Redução da utilização de papel para a impressão do bloqueto de cobrança, já que a transação será eletrônica - Redução de filas nas agências - Maior segurança na entrega da cobrança - Eficiência para o mercado, já que simplifica o processo de recebimentos e pagamentos entre as empresas - Integração

Baixar