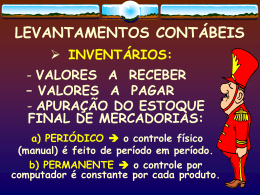

Disciplina: Nome Professor: E-mail: 11 – OPERAÇÕES COM MERCADORIAS OPERAÇÕES COM MERCADORIAS • As organizações são constituídas com intuito de oferecer bens e/ou serviços ao mercado. Disso, portanto, espera-se que gerem resultados positivos para produzirem riquezas. • Assim, o objetivo fundamental das entidades pode ser definido como a busca da maximização da riqueza patrimonial por meio de suas operações. CONTABILIZAÇÃO •Para contabilizar a conta mercadoria é necessário saber qual o regime de inventário a ser adotado pelas organizações, a saber: Inventário periódico; Inventário permanente INVENTÁRIO PERIÓDICO – Ocorrem vendas sem o controle paralelo e concomitante do estoque. – É necessário fazer um levantamento físico do estoque ao final do período contábil para conhecê-lo. UTILIZAM-SE AS SEGUINTES CONTAS PARA CONTABILIZAÇÃO: Custo da Mercadoria Vendida (CMV) (+) Estoque inicial (+) compras de mercadorias (+) Adições sobre compras (-) Exclusões sobre compras (-) Estoque final CUSTO DAS MERCADORIAS VENDIDAS - CMV O Custo da Mercadoria Vendida pelo inventário periódico é apurado com o uso da seguinte fórmula: CMV = EI + C – EF Onde: CMV = Custo da Mercadoria Vendida EI = Estoque Inicial C = Compras EF = Estoque Final OPERAÇÃO DE COMPRA DE MERCADORIAS Compras à vista D - 4.1.01.007 Compras de Mercadoria 2.500,00 C - 1.1.01.001 Caixa 2.500,00 Compra de mercadoria a prazo D - 4.1.01.007 Compras de Mercadorias 2.500,00 C - 2.2.01.001 Fornecedores 2.500,00 OPERAÇÃO DE VENDA DE MERCADORIAS Vendas à vista D - 1.1.01.001 Caixa C - 3.1.01.001 Receita de Vendas 1.000,00 1.000,00 Vendas a prazo D - 1.1.02.001 Duplicatas a Receber C - 3.1.01.001 Receita de Vendas 1.000,00 1.000,00 APURAÇÃO DO RESULTADO O estoque final foi apurado por meio de contagem física no final do período no valor de R$ 3.500,00 PROCEDIMENTOS CONTÁBEIS Com o sistema de inventário periódico, tornam-se necessários os seguintes procedimentos contábeis, no que tange às mercadorias: a) transferir estoque inicial para CMV (valor do estoque no balanço inicial) D - 3.1.01.001 CMV C - 1.1.04.001 Estoque de Mercadorias PROCEDIMENTOS CONTÁBEIS b) Transferir compras e fretes para o CMV D - 3.1.01.001 CMV C - 3.3.01.002 Compras C - 3.3.01.005 Fretes sobre Compras c) Transferir adições sobre compras para CMV D - 3.1.01.001 CMV C - 3.3.01.003 Adições sobre Compras PROCEDIMENTOS CONTÁBEIS d) Transferir estoque final para o CMV (valor do estoque no final do período apurado na contagem física) D - 1.1.04.001 Estoque de Mercadorias C - 3.1.01.001 CMV INVENTÁRIO PERMANENTE • Controle de estoque com acompanhamento paralelo e concomitante às operações de movimentação de mercadorias; • Maior eficácia; • Melhores informações para a tomada de decisão CONTABILIZAÇÃO NO INVENTÁRIO PERMANENTE Na compra à vista D - 1.1.04.001 Estoque de Mercadorias1.000,00 C - 1.1.01.001 Caixa 1.000,00 CONTABILIZAÇÃO NO INVENTÁRIO PERMANENTE Na venda à vista D - 1.1.01.001 Caixa C - 3.1.01.001 Receita de Vendas 1.600,00 1.600,00 Custo da venda com baixa do estoque D - 3.3.01.001 CMV 1.000,00 C - 1.1.04.001 Estoques de Mercadorias 1.000,00 O CUSTO DA MERCADORIA VENDIDA (CMV) • CMV é um valor que deve ser identificado para se apurar resultado. O controle contínuo do Estoque de Mercadorias possibilita, em cada venda, conhecer o seu custo e baixar o produto do estoque. INVENTÁRIO PERMANENTE O controle de estoque pelo método do Inventário Permanente pode ser feito por inúmeras maneiras, dentre as quais se destacam: • Primeiro que Entra, Primeiro que Sai (PEPS); • Último que Entra, Primeiro que Sai (UEPS); • Média Móvel Ponderada (MMP). OPERAÇÕES COM ESTOQUES PEPS UEPS MMP RESUMO COMPARATIVO Quanto maior o lucro, maior o estoque. Quanto menor o lucro, menor o estoque. ANÁLISE COMPARATIVA DO CMV Lucro Bruto 4.500,00 Valor 4.450,00 4.400,00 4.350,00 4.300,00 4.250,00 PEPS MÉDIA formas UEPS CONSIDERAÇÕES SOBRE A INFLAÇÃO • Em períodos de inflação o uso do PEPS aumenta o lucro líquido do período. • Este fato ocorre porque se a empresa vender as mercadorias com menor custo por primeiro, o CMV será menor, enquanto que o lucro fica maior. • Em períodos de deflação ocorre o efeito contrário. CONSIDERAÇÕES SOBRE LUCRO E ESTOQUE • Caso a empresa venda todo o estoque, em todos os métodos o resultado total deve ser o mesmo. • O lucro maior ou menor será temporário, enquanto houver estoques. • A diferença do lucro maior ou menor será representada no ativo pelo estoque da empresa Muito Obrigado(a)!! Professor: E-mail

Baixar