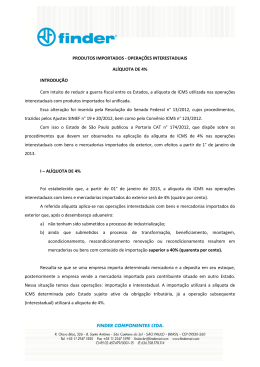

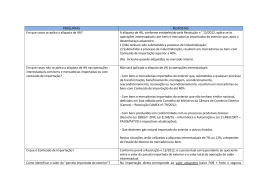

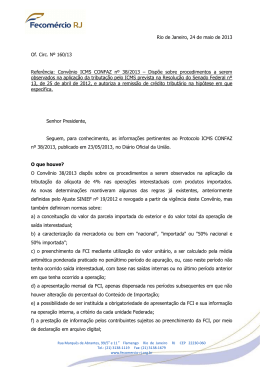

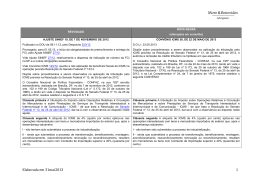

RICMS-ES com alterações introduzidas pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: Art. 71. As alíquotas do imposto são: (...) VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior, observado o disposto no art. 71-B. (...) § 2.º Nas operações interestaduais que destinem mercadoria ou bem a nãocontribuinte do imposto deverá ser utilizada alíquota interna aplicável à respectiva mercadoria ou bem. (...) Art. 71-B incluído pelo Decreto n.º 3.185-R, de 27.12.12, efeitos a partir de 01.01.13: Art. 71-B. O disposto no art. 71, VII: I - aplica-se aos bens e mercadorias que, após seu desembaraço aduaneiro: a) não tenham sido submetidos a processo de industrialização; ou b) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com conteúdo de importação superior a quarenta por cento, o qual corresponde ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem; e II - não se aplica: a) aos bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Camex; Nova redação dada à alínea “b” pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: b) aos bens e mercadorias produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei n.º 288, de 28 de fevereiro de 1967, e as Leis federais n.º 8.248, de 23 de outubro de 1991; 8.387, de 30 de dezembro de 1991; 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007; e (...) Nova redação dada à alínea “b” pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 3.º O conteúdo de importação deverá ser recalculado sempre que, após sua última aferição, a mercadoria ou bem objeto de operação interestadual tenham sido submetidos a novo processo de industrialização (Convênio ICMS 38/13). 1 RICMS-ES com alterações introduzidas pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 3.º incluído pelo Decreto n.º 3.185-R, de 27.12.12, efeitos de 01.01.13 até 31.07.13: § 3.º O conteúdo de importação deverá ser recalculado sempre que, após sua última aferição, a mercadoria ou bem objeto de operação interestadual tenham sido submetidos a novo processo de industrialização, considerando-se (Ajuste Sinief 19/12): I - valor da parcela importada do exterior, o valor da importação, que corresponde ao valor da base de cálculo do ICMS incidente na operação de importação, conforme previsto no art. 63, V; e II - valor total da operação de saída interestadual, o valor total do bem ou da mercadoria, incluídos os tributos incidentes na operação própria do remetente. § 3.º-A incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 3.º-A. Para fins de cálculo do conteúdo de importação, considera-se: I - valor da parcela importada do exterior, quando os bens ou mercadorias forem: a) importados diretamente pelo industrializador, o valor aduaneiro, assim entendido como a soma do valor free on board – FOB – do bem ou mercadoria importados e os valores do frete e seguro internacional; b) adquiridos no mercado nacional e: 1. não submetidos à industrialização no território nacional, o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do imposto e do IPI; ou 2. submetidos à industrialização no território nacional, com conteúdo de importação superior a quarenta por cento, o valor do bem ou mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do IPI, observando-se o disposto no § 3º-B; e II - valor total da operação de saída interestadual, o valor do bem ou da mercadoria, na operação própria do remetente, excluídos os valores do ICMS e do IPI. § 3.º-B incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 3.º-B. O adquirente de bem ou mercadoria com conteúdo de importação no mercado nacional, exclusivamente para fins do cálculo de que trata o § 3.º-A, deverá considerar como: I - nacional, quando o conteúdo de importação for de até quarenta por cento; II - cinquenta por cento nacional e cinquenta por cento importada, quando o Conteúdo de Importação for superior a quarenta por cento e inferior ou igual a setenta por cento; III - importada, quando o conteúdo de importação for superior a setenta por cento. § 3.º-C incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 3.º-C. O valor dos bens e mercadorias referidos no inciso II do caput não será considerado no cálculo do valor da parcela importada. 2 RICMS-ES com alterações introduzidas pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 4.º No caso de operações com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deverá preencher a Ficha de Conteúdo de Importação – FCI –, conforme modelo constante do Anexo Único do Convênio ICMS 38/13, observado o disposto em Ato Cotepe/ICMS, na qual deverá constar: I - a descrição da mercadoria ou bem resultantes do processo de industrialização; II - o código de classificação na NCM/SH; III - o código do bem ou da mercadoria; IV - o código GTIN, quando o bem ou mercadoria possuírem; V - a unidade de medida; VI - o valor da parcela importada do exterior; VII - o valor total da saída interestadual; e VIII - o conteúdo de importação calculado nos termos do art. 71-B, I, b. § 5.º Com base nas informações descritas no § 4.º, I a VIII, a FCI deverá ser preenchida e entregue, nos termos do § 7.º: I - de forma individualizada por bem ou mercadoria produzidos; e II - utilizando-se o valor unitário, que será calculado pela média aritmética ponderada, praticado no último período de apuração. Nova redação dada ao § 6.º pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 6.º A FCI será apresentada mensalmente, sendo dispensada nova apresentação nos períodos subsequentes enquanto não houver alteração do percentual do conteúdo de importação que implique modificação da alíquota interestadual. § 6.º incluído pelo Decreto n.º 3.185-R, de 27.12.12, efeitos de 01.01.13 até 31.07.13: § 6.º Deverá ser apresentada nova FCI toda vez que houver alteração em percentual superior a cinco por cento no conteúdo de importação ou que implique alteração da alíquota interestadual aplicável à operação. § 6.º-A incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 6.º-A. Na hipótese de não ter ocorrido saída interestadual no penúltimo período de apuração indicado no inciso II do § 5.º, o valor referido no inciso VII do § 4.º deverá ser informado com base nas saídas internas, excluindo-se os valores do ICMS e do IPI. § 6.º-B incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 6.º-B. Na hipótese de não ter ocorrido operação de importação ou de saída interna no penúltimo período de apuração indicado no inciso II do § 5.º, para informação dos valores 3 RICMS-ES com alterações introduzidas pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: referidos, respectivamente, nos incisos VI ou VII do § 4.º, deverá ser considerado o último período anterior em que tenha ocorrido a operação. § 7.º O contribuinte sujeito ao preenchimento da FCI deverá prestar a informação à Sefaz, por meio de declaração em arquivo digital com sua assinatura digital ou de seu representante legal, certificada por entidade credenciada pela ICP-Brasil. § 8.º O arquivo digital de que trata o § 7.º deverá ser enviado via internet para o ambiente virtual indicado pela Sefaz por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte. § 9.º Uma vez recepcionado o arquivo digital pela Sefaz, será automaticamente expedido recibo de entrega e número de controle da FCI, o qual deverá ser indicado pelo contribuinte nos documentos fiscais de saída que realizar com o bem ou mercadoria descritos na respectiva declaração. § 10. A informação prestada pelo contribuinte será disponibilizada para a unidade da Federação do destinatário da mercadoria ou bem. § 11. A recepção do arquivo digital da FCI não implicará reconhecimento da veracidade e legitimidade das informações prestadas, ficando sujeitas à homologação posterior pela Sefaz. Nova redação dada ao § 12 pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 12. Nas operações interestaduais com bens ou mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento deverão ser informados em campo próprio da NF-e, o número da FCI e o conteúdo de importação expresso percentualmente, calculado nos termos do inciso I, b, do caput, no caso de bens ou mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento do emitente. § 12 incluído pelo Decreto n.º 3.185-R, de 27.12.12, efeitos de 01.01.13 até 31.07.13: § 12. Deverão ser informados em campo próprio da NF-e: I - o valor da parcela importada do exterior, o número da FCI e o conteúdo de importação expresso percentualmente, no caso de bens ou mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento do emitente; ou II - o valor da importação, no caso de bens ou mercadorias importados que não tenham sido submetidos a processo de industrialização no estabelecimento do emitente. § 12-A incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 12-A. Nas operações subsequentes com bem ou mercadoria importados não submetidos a processo de industrialização, o estabelecimento emitente da NF-e deverá transcrever o número da FCI e o percentual do Conteúdo de Importação contido no documento fiscal relativo à operação anterior. Nova redação dada ao § 13 pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: 4 RICMS-ES com alterações introduzidas pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 13. Enquanto não forem criados campos próprios na NF-e para preenchimento das informações de que tratam os §§ 12 e 12-A, deverão ser informados, no campo “Dados Adicionais do Produto” (TAG 325 – infAdProd), por bem ou mercadoria, o número da FCI do item correspondente da NF-e e o percentual correspondente ao valor da parcela importada, com a expressão “Resolução do Senado Federal n.º 13/12, número da FCI______”. § 13 incluído pelo Decreto n.º 3.185-R, de 27.12.12, efeitos de 01.01.13 até 31.07.13: § 13. Enquanto não forem criados campos próprios na NF-e, deverão ser informados, no campo “Informações Adicionais”, por mercadoria ou bem, o valor da parcela importada, o número da FCI e o conteúdo de importação ou o valor da importação do correspondente item da NF-e, com a expressão “Resolução do Senado Federal n.º 13/12, valor da parcela importada R$ ______, número da FCI_______, conteúdo de importação ___%, valor da importação R$ _______”. § 14. O contribuinte que realizar operações interestaduais com bens e mercadorias importados ou com conteúdo de importação deverá manter, sob sua guarda, pelo período decadencial, os documentos comprobatórios do valor da importação ou, quando for o caso, do cálculo do conteúdo de importação, contendo no mínimo: I - a descrição das matérias-primas, materiais secundários, insumos, partes e peças, importados ou que tenham conteúdo de importação, utilizados ou consumidos no processo de industrialização, informando, ainda: a) o código de classificação na NCM/SH; b) o código GTIN, quando o bem ou mercadoria possuir; e c) as quantidades e os valores; II - o conteúdo de importação, quando existente; e III - o arquivo digital de que trata o § 4.º, quando for o caso. § 15 incluído pelo Decreto n.º 3.348-R, de 12.07.13, efeitos a partir de 01.08.13: § 15. Na hipótese de revenda de bens ou mercadorias, não sendo possível identificar, no momento da saída, a respectiva origem, para definição do Código da Situação Tributária – CST –deverá ser adotado o método contábil PEPS. 5

Download