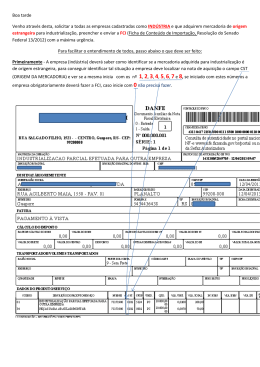

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado, e deve ser apresentado pelo estabelecimento industrializador. A apresentação deste documento foi instituída pela RSF nº13/2012, e também é usado como base para a utilização da alíquota de 4% nas operações interestaduais no ICMS juntamente com a importação. Para quaisquer produtos que tenham sido submetidos a um processo de industrialização e possuam uma parcela importada em sua composição, por menor que seja esta parcela, o contribuinte responsável por esta industrialização deve preencher a Ficha de conteúdo de importação, contendo as seguintes informações: Código do produto Descrição do produto acabado Código do NCM GTIN (Global Trade Item Number) – Padrão de códigos de itens comerciais (antiga EAN/UCC) Unidade de medida no padrão ISO Valor da parcela importada Valor da saída interestadual Conteúdo de importação calculado Quem deve entregar a FCI? Todos os estabelecimentos que industrializam produtos que possuam algum conteúdo importado são obrigados a emitir esta ficha, independente do tipo de industrialização realizada, sendo elas: Transformação Beneficiamento Montagem Acondicionamento e reacondicionamento Renovação ou recondicionamento Quando devo entregar a FCI? A FCI deve ser apresentada: Mensalmente, ou; Antes da saída da mercadoria. Caso não haja mudança na faixa do conteúdo de importação, não há necessidade de nova apresentação. Uma vez gerada, a FCI deve ser transmitida à administração tributária, que por sua vez retornará as chaves da FCI. Como calcular o conteúdo de importação? Para calcular a parcela importada do produto, é necessário verificar o valor FOB do insumo importado (produto + frete + seguro), durante o apontamento da produção. A soma destes valores, dividida pela média do valor unitário de venda interestadual do penúltimo período de apuração, resulta no conteúdo de importação. Caso o produto ainda não tenha sido comercializado, é necessário utilizar o valor estimado de venda (excluindo o IPI) para o cálculo. A cada apontamento da produção, é necessária a aferição do conteúdo de importação, e sempre que houver mudança de faixa, uma nova ficha deve ser gerada. Ou seja, se variar entre as faixas de 0% até 40%; de 40% e 70%; ou acima de 70%, uma nova ficha deve ser gerada. Porém, uma ficha gerada não inativa outra ficha já transmitida, ou seja, todas permanecem válidas. Caso a mercadoria não seja importada, mas possua conteúdo de importação, se usada na industrialização de outro bem ou mercadoria, também deve ser considerado seu percentual de importação. Estas faixas vão indicar a origem da mercadoria para o ICMS, e como consequência indicar a alíquota, conforme demonstrado na tabela abaixo. Tabela de origem de mercadoria para cálculo do conteúdo de importação. Quando o bem ou mercadoria for produzido de acordo com o PPB (processos produtivos básicos). Quando não preciso transmitir a FCI? Quando o bem ou mercadoria não possuam similaridade nacional, definidos em lista editada pela CAMEX. Quando a industrialização for realizada por encomenda ou por conta e ordem, casos em que a responsabilidade do preenchimento da FCI é do autor da encomenda. Quando o produto for importado e não passou por nenhum processo de industrialização. Revendedor precisa transmitir e controlar FCI? No caso de revenda, não é necessária a geração e transmissão da ficha para a administração tributária, porém é necessário controlar os lotes de produtos com FCI e reencaminhar a chave deste produto na NFe. Sendo então de suma importância o controle do estoque por lotes, para possibilitar o uso do sistema PEPS (primeiro que entra, primeiro que sai) conforme recomendado na clausula nona do Convênio ICMS 38/2013. Para a transmissão da FCI, foi criada uma função na geração da NFe (tag no xml da NFe), na qual deve ser informada a chave da FCI. E é esta chave que deve ser informada na emissão da NFe, mesmo que o contribuinte não seja o industrializador e sim, o revendedor da mercadoria. Portanto, para quem revende a mercadoria, caso possua chave da FCI no momento da compra, esta mesma chave deverá ser informada durante a emissão da nota fiscal de venda. Base Legal Resolução do Senado Federal n.º 13/2012 Ajuste SINIEF n.º 19/2012 Ajuste SINIEF n.º 20/2012 Ajuste SINIEF n.º 02/2012 Convênio s/nº, de 15 de dezembro de 1970 Ajuste SINIEF n.º 27/2012 Convênio ICMS n.º 123/2012 Ato Cotepe n.º 61/2012 Resolução Camex nº 79/2012 Nota Técnica 2012.005:Nota Fiscal Eletrônica Portaria CAT-174/2012 (Legislação Paulista) Convênio ICMS 38/2013 Para maiores informações, consulte sua assessoria fiscal, a Resolução do Senado Federal n.º 13/2012 e o portal da FCI em http://www.fazenda.sp.gov.br/fci/ Perguntas frequentes (FAQ) Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida pela Resolução do Senado Federal n.º 13/2012, será aplicada apenas para as operações INTERESTADUAIS com bens e mercadorias importados do exterior que, após o desembaraço aduaneiro: I – não tenham sido submetidos a processo de industrialização; II – ainda que submetidos a processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento). Quais benefícios fiscais para a não aplicação nas operações interestaduais? Nos termos do Convênio ICMS 123/2012, a partir de 01/01/2013, nenhum benefício fiscal poderá ser aplicado à operação interestadual com bem ou mercadoria importados do exterior, ou com conteúdo de importação, sujeitos à alíquota do ICMS de 4%. Qual a definição de CONTEÚDO DE IMPORTAÇÃO? Conteúdo de Importação é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização. Aplica-se o percentual de conteúdo físico no produto resultante ou o percentual do valor do produto importado? A Resolução do Senado Federal 13/2012 é clara ao definir o conteúdo de importação: é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem. Como é apurado o VALOR DA PARCELA IMPORTADA do exterior? O valor da parcela importada do exterior é o valor da importação, que corresponde ao valor da base de cálculo do ICMS incidente na operação de importação, conforme descrito no art. 13, inciso V, da Lei Complementar nº 87, de 13 de setembro de 1996. Como é apurado o VALOR TOTAL DA OPERAÇÃO DE SAÍDA INTERESTADUAL? O valor total da operação de saída interestadual é o valor total do bem ou da mercadoria, incluídos os tributos incidentes na operação própria do remetente. Quais são as exceções à aplicação da alíquota interestadual de 4% ? Não se aplica a alíquota do ICMS de 4% (quatro por cento) nas operações interestaduais com: I – bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Câmara de Comércio Exterior – CAMEX – para os fins da Resolução do Senado Federal nº 13/2012; II – bens e mercadorias produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007; III – gás natural importado do exterior. A alíquota de 4% também será aplicada na importação dos produtos que serão objeto de operações interestaduais? Não. A alíquota deverá ser aplicada apenas nas operações interestaduais, nas condições especificadas na Res. SF 13/2012. Na importação deverá ser utilizada a alíquota interna correspondentes a cada mercadoria. É necessário informar a FCI no DANFE? Não. O número da FCI deve obrigatoriamente ser informado em tag correspondente na NFe (nFCI), porém é opcional a informação em observação adicional do item da NFe. A Importação ocorreu anteriormente a 1º de janeiro de 2013. Deverá ser utilizada a alíquota interestadual de 4%? A alíquota de 4% da Resolução do Senado Federal n.º 13/2012 é aplicável a todas as operações interestaduais a partir de 1º de janeiro de 2013 com bens e mercadorias importadas ou com Conteúdo de Importação maior que 40%, independentemente da sua data de importação. Ou seja, valerá inclusive para todos os bens e mercadorias existentes em estoque no dia 31 de dezembro de 2012. SIMPLES NACIONAL – A Resolução do Senado 13/2012 altera a forma de apuração? A publicação da Resolução do Senado Federal n.º 13/2012 não afeta a forma de apuração do ICMS nas saídas efetuadas pelo optante do Simples Nacional, tornando desnecessária qualquer alteração no sistema PGDAS. Porém não isenta o contribuinte da transmissão da FCI. PARAMETRIZAÇÃO DO SISTEMA JAD Alteração da Procedência de Produto/Mercadoria: Entrar no Cadastro do Produto conforme a imagem abaixo: Escolher o produto que deverá ser alterado a sua procedência conforme legislação vigente. Inclusão do Numero da FCI no Produto: O numero da FCI deverá ser registrado no cadastro do produto na aba denominada “FISCAL” com o nome de mesmo será visualizado quando a procedência estiver registrada com os seguintes códigos abaixo: o 1 - Estrangeira - Importação direta, exceto a indicada no código 6; 2 - Estrangeira - Adquirida no mercado interno, exceto a indicada no código 7; 3 - Nacional, mercadoria ou bem com Conteúdo de Importação superior a 40% e inferior ou igual a 70%; 5 - Nacional, mercadoria ou bem com Conteúdo de Importação inferior ou igual a 40%; 6 - Estrangeira - Importação direta, sem similar nacional, constante em lista da CAMEX e gás natural; 7 - Estrangeira - Adquirida no mercado interno, sem similar nacional, constante em lista da CAMEX e gás natural. 8 - Nacional, mercadoria ou bem com Conteúdo de Importação superior a 70%; Inclusão do Percentual do Conteúdo de Importação: Para inclusão do conteúdo de importação para que o mesmo seja impresso na DANFE e registrado no XML, você deverá entrar no seguinte caminho abaixo: Selecionar o produto que deverá ser registrado o percentual, clicar no botão CUSTO. E no campo %FCI registrar o valor calculado para este produto. Impressão do Percentual do Conteúdo de Importação na DANFE.

Baixar