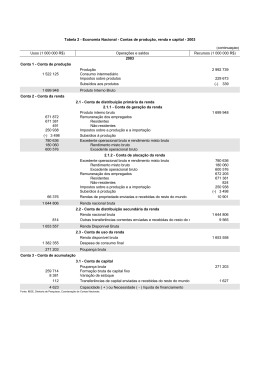

A importância e o objetivo dos Sistemas de Contas; As quatro contas e as suas relações: PIB – produção; Renda Nacional – apropriação; Capital – acumulação; Transações com o resto do mundo – operações dessa economia com o mundo. Débito Pagamento das unidades produtivas; PIB e Despesa Interna Bruta; Definição do Excedente Operacional Bruto; Relevância das empresas estatais na conta de produção. Crédito 7. Salário; 1. Consumo das 8 . Excedente famílias Operacional Bruto; 2. Consumo do 9. Impostos Indiretos governo; 10. (-) Subsídios 3. Investimento em bens de capital; 4. Variação de Estoques; 5. Exportação de bens e serviços não-fatores; 6. (-) Importações de bens e serviços não-fatores. PIB a Preços de Mercado Despesa Interna Bruta a Preços de Mercado Utilização e recebimento Débito Crédito da renda; Formação da poupança interna; Mensuração da Renda Nacional Líquida; 1. Consumo das Famílias; 2. Consumo do governo; 14. Saldo: Poupança interna. 7. Salários; 8. Excedentes Operacionais Bruto; 9. Impostos indiretos; 10. (-) Subsídios/ Depreciação/ Renda enviada do exterior; 13. Renda recebida do exterior Utilização da Renda Nacional Disponível Líquida Apropriação da Renda Nacional Disponível Líquida Débito Crédito 1.1 PIB a Custo de Fatores (2.4) 1.1.1 Remuneração dos Empregados (2.4.1) 1.1.2 Excedente Operacional Bruto (2.4.2) 1.2 Tributos Indiretos (2.7) 1.3) (-) Subsídios (2.8) 1.4 Consumo Final das Famílias (2.1) 1.5 Consumo Final das Administrações Públicas(2.2) 1.6 Formação Bruta do Capital Fixo(3.1) 1.7 Variação de Estoques(3.2) 1.8 Exportação de Bens e Serviços(4.1) 1.9(-) Importação de Bens e Serviços Produto Interno Bruto (PIB) Dispêndio Correspondente ao PIB Débito Crédito 2.1 Consumo Final das Famílias(1.4) 2.2 Consumo Final das Administrações Públicas(1.5) 2.3 Poupança Bruta (3.3) 2.4 PIB a Custo de Fatores (1.1) 2.4.1 Remuneração dos Empregados (1.1.1) 2.4.2 Excedente Operacional Bruto (1.1.2) 2.5 Remuneração de Empregados, Líquida, Recebida do Resto do Mundo (4.2-4.6) 2.7 Tributos Indiretos (1.2) 2.8(-)Subsídios(1.3) 2.9 Transferências Unilaterais, Líquidas, Recebidas do Resto do Mundo (4.4-4.8) Qual o objetivo da conta Débito Crédito 3. Investimento em Bens de Capital 4.Variação de Estoques 13. (-) Depreciação 14. Poupança externa 15. Poupança interna Total da Formação de Capital Financiamento da Formação de Capital de capital? Consolidar os sistemas de conta; Equilíbrio do sistema de contas; Para cada lançamento de um conta, temos o lançamento em uma outra conta. Conteúdo da conta; Débito Crédito Débitos e gastos dos não 5. Exportações de residentes; Rendimentos e transferências recebidos pelo resto do mundo; Poupança externa. 6. Importações de bens e serviços nãobens e serviços nãofatores; fatores; 13. Renda recebida do 12. Renda enviada do exterior exterior 15. Saldo: poupança externa Utilização dos Recebimentos Correntes Recebimento Correntes Relação com as 4 contas anteriores. Participação do Governo na geração de renda e produto; Despesas correntes do governo; Despesas de capital do governo; Transferência de juros ao setor privado. Débito Crédito •Consumo Final das Administrações Públicas •Subsídios •Transferência de Assistência e Previdência •Juros da Dívida Pública • Saldo:Poupança em Conta Corrente do Governo •Impostos Indiretos •Impostos Diretos •Outras Receitas Correntes Líquidas do Governo Utilização da Receita Corrente Total da Receita Corrente

Baixar