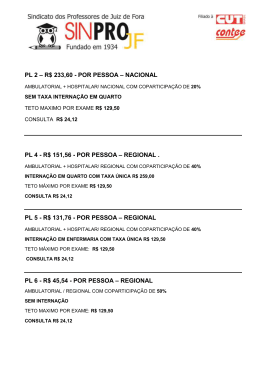

1 CUIDADOS AO CONTRATAR UM PLANO DE SAÚDE Ao contratar um Plano ou Seguro Saúde se faz necessário analisar alguns pontos como as questões das carências, das doenças pré-existentes, coberturas de emergências e urgências, entre outras. O consumidor deve estar atento as cláusulas contratuais ao adquirir seu Plano ou Seguro Saúde. Antes de assinar o contrato, analise previamente suas reais necessidades e condição financeira. Não aja por impulso! Em caso de dúvidas, procure um órgão de defesa do consumidor ou um advogado de confiança. O CONTRATO Leia o contrato com atenção, verifique se ele contém tudo o que foi prometido pelo vendedor ou corretor e risque os espaços em branco. Nele deverão constar obrigatoriamente: a) b) c) d) e) f) g) h) i) j) as condições de admissão; o início da vigência; os períodos de carência para consultas, internações, procedimentos e exames; as faixas etárias e percentuais de reajuste; as condições para a suspensão ou a rescisão do contrato; os procedimentos médicos e hospitalares cobertos e excluídos; as franquias ou agravos na mensalidade; a área geográfica de abrangência do plano; os critérios de reajuste e revisão das mensalidades; o número do certificado de registro da operadora, emitido pela SUSEP ou pela ANS. É importante salientar que os reajustes, tanto anuais quanto referentes à mudança de faixa etária, somente poderão ser feitos com autorização prévia da ANS – Agência Nacional de Saúde Suplementar. Guarde todo o material publicitário, como folhetos, publicidade em jornais, revistas, etc, pois estes fazem parte do contrato e seu conteúdo deve ser cumprido. Em caso de mudança de empresa de plano de saúde, não há obrigatoriedade, por parte da mesma, de realizar a "compra de carências". Isto significa que os prazos já cumpridos no antigo plano podem ser perdidos. Tente negociar. TIPOS DE PLANOS Ambulatorial: Compreende a cobertura de consultas médicas em número ilimitado, em consultório e ambulatório, atendimentos e procedimentos de urgência e emergência até as primeiras 12 horas, a realização de exames de laboratório e de imagem (radiografia, ultra-som, etc), bem 2 como procedimentos especiais como hemodiálise, quimioterapia, hemoterapia ambulatorial, etc. Salienta-se que este tipo de plano não cobre internações hospitalares. Hospitalar: Assegura a cobertura de internações hospitalares com número ilimitado de diárias, inclusive em UTI, além de exames complementares, transfusões, quimioterapia, radioterapia, medicamentos anestésicos, taxa de sala nas cirurgias, materiais utilizados durante o período de internação. Inclui, também, os atendimentos de urgência e emergência que possam evoluir para internação. Lembre-se que este tipo de plano não cobre consultas médicas e exames fora do período de internação. Hospitalar com Obstetrícia: Acresce ao plano hospitalar a cobertura de consultas, exames e procedimentos relativos ao pré-natal, à assistência ao parto e ao recém-nascido, natural ou adotivo, durante os primeiros trinta dias de vida contados do nascimento ou adoção. O consumidor deve avaliar a sua necessidade de cobertura de obstetrícia, pois se esta contratação for dispensável, certamente trará redução no valor das mensalidades. Odontológico: Apresenta cobertura para todos os procedimentos realizados em consultório, incluindo exames clínicos, dentística, endodontia, periodontia, exames radiológicos e cirurgias orais menores que possam ser realizadas em consultório, bem como atendimentos de urgência e emergência. Referência: O mais completo de todos os planos previstos na legislação, compreende o atendimento ambulatorial, o hospitalar, além dos procedimentos de obstetrícia. Pode ou não englobar a assistência odontológica. Este tipo de plano deve ser obrigatoriamente oferecido pelas operadoras e seguradoras. As operadoras e seguradoras podem oferecer combinações diferentes de planos como, por exemplo, plano ambulatorial + hospitalar com obstetrícia, plano ambulatorial + odontológico ou, ainda, plano hospitalar + odontológico. Cabe ao consumidor escolher aquele que lhe é mais adequado e que ofereça mais vantagens. As empresas de saúde privada podem oferecer planos com cobertura local, regional, nacional e até internacional. Se você não tem o hábito de viajar para o exterior, não contrate esta última, pois, com ela, o preço pode ser consideravelmente maior, pesando em seu orçamento. FAIXA ETÁRIA 3 De acordo com a Lei 9.656/98, os planos firmados a partir de janeiro de 1999, ou os adaptados, estabelecem sete faixas etárias: zero a 17 anos; 18 a 29 anos; 30 a 39 anos; 40 a 49 anos; 50 a 59 anos; 60 a 69 anos; 70 anos ou mais. A nova lei permite que estes planos sofram aumento por mudança de faixa etária, desde que o valor da mensalidade da sétima faixa não custe mais do que seis vezes o valor da primeira. As faixas etárias e os respectivos percentuais de reajuste deverão constar do contrato. Tanto para os contratos novos, como para os adaptados, o consumidor com mais de 60 anos de idade, que participa de um plano ou seguro há mais de dez anos, não poderá sofrer reajuste em sua mensalidade por mudança de faixa etária. A ANS – Agência Nacional de Saúde Suplementar alterou as faixas etárias para os contratos celebrados após a vigência do Estatuto do Idoso (janeiro/2004). Assim, os contratos firmados a partir de janeiro/2004 ou contratos firmados até dezembro/1998 que foram adaptados à Lei dos Planos de Saúde, devem prever as seguintes faixas etárias: a) b) c) d) e) f) g) h) i) j) 0 a 18 anos; 19 a 23 anos; 24 a 28 anos; 29 a 33 anos; 34 a 38 anos; 39 a 43 anos; 44 a 48 anos; 49 a 53 anos; 54 a 58 anos; 59 anos ou mais. Manteve-se a proibição de fixação de variação de preço da mensalidade superior a seis vezes, do valor verificado entre a última e a primeira faixa estipulada para o plano. A variação acumulada entre a sétima e décima faixas não poderá ser superior a variação acumulada entre a primeira e a sétima faixas. PRAZOS DE CARÊNCIA É um período pré-determinado no início do contrato, durante o qual o consumidor não pode usar integralmente os serviços oferecidos pelo plano ou seguro de saúde. As carências são de 24 horas para os casos de urgência e emergência, de 10 meses para partos, de 06 meses para demais situações e de 24 meses para as doenças e lesões preexistentes. Entende-se por doença ou lesões preexistentes como aquelas em que o consumidor sabe ser portador no momento da contratação. Para estes casos há duas alternativas de cobertura: a) Cobertura parcial temporária: o consumidor somente terá direito à cobertura completa da doença preexistente (procedimentos de alta complexidade, cirúrgicos ou leitos de alta tecnologia) após 24 meses de carência. 4 b) Agravo: o consumidor terá que pagar mensalmente um acréscimo para ter direito à cobertura completa da doença ou lesão preexistente. O agravo passará a fazer parte da mensalidade até o final do contrato. Se o agravo não for oferecido, denuncie aos órgãos de defesa do consumidor e/ou à ANS. Cobertura parcial temporária, carências, rol de alta complexidade ou mesmo agravo são objeto de discussão junto à ANS, uma vez que não atendem na íntegra às necessidades de assistência à saúde dos consumidores. SUSPENSÃO OU RESCISÃO DO CONTRATO As empresas de planos ou seguros de saúde poderão suspender ou rescindir os contratos em caso de fraude comprovada (quando o consumidor omitiu informações ao contratar o plano ou seguro) ou, quando houver atraso na mensalidade por período superior a 60 dias, consecutivos ou não, nos últimos 12 meses de vigência do contrato e desde que o consumidor seja comprovadamente notificado até o 50º dia de inadimplência. UTI As empresas estão proibidas de interromper as internações hospitalares, inclusive em UTI. Em nenhuma situação poderá haver limitação dos dias de internação, inclusive em UTI. NOVAS MUDANÇAS A PARTIR DE JUNHO DE 2.010 Em 07 de junho de 2010, entra em vigor a nova versão do Rol de Procedimentos e Eventos em Saúde, que corresponde a uma lista contendo os procedimentos de cobertura obrigatória nos planos de saúde comercializados a partir da vigência da Lei nº 9.656/98. A partir dessa data, todos os planos novos (contratados após 1º de janeiro de 1999) devem cumprir a Resolução Normativa nº 211, publicada pela Agência Nacional de Saúde Suplementar (ANS), em 12 de janeiro de 2010, no Diário Oficial da União. O novo Rol amplia a cobertura mínima obrigatória para os beneficiários de planos de saúde e passa a listar, a um só tempo, tanto os procedimentos médicos quanto os odontológicos. Dentre as alterações previstas, destacam-se a inclusão de cobertura obrigatória para: a) Cirurgias por vídeo no Tórax: são 26 novas cirurgias cobertas por este método. Para diversas doenças, esse tipo de procedimento é menos invasivo que o convencional, pois não demanda abertura da caixa torácica; b) Exames laboratoriais: os consumidores terão acesso a mais 17 novos exames, incluindo diversas dosagens de anticorpos para diagnóstico, tais como o anti-GAD (para diabetes) e exames para avaliação de imunodeficiências primárias; c) Exames de genética: novos exames para orientação do tratamento de alterações cromossômicas em leucemias; 5 d) Promoção à saúde e prevenção de doenças: foram ampliados os números de consultas para nutricionistas, fonoaudiólogos, terapeutas ocupacionais e psicólogos. Entre os exames preventivos, estão o teste de olhinho (para recémnascidos) e o teste rápido de HIV em gestantes; e) Transplante de medula óssea: procedimento indicado em tratamentos de leucemias e outras doenças hematológicas. O transplante alogênico (de outro doador) é mais uma opção de tratamento, além do autólogo (retirado do próprio paciente), já coberto atualmente; f) Saúde mental: o atendimento em hospital-dia tornou-se ilimitado, como alternativa à internação hospitalar; g) Odontologia: ao tratamento odontológico na saúde suplementar ficou mais completo. Entre os 16 novos procedimentos estão a colocação de coroa e bloco; h) Novas tecnologias: destaca-se o implante do marcapasso multissitio, utilizado no tratamento de insuficiência cardíaca refratária, além do PET-SCAN oncológico e da oxigenoterapia hiperbárica. Percebe-se, portanto, que a Resolução Normativa nº 211 não traz apenas a lista de novas coberturas. Há uma série de mudanças que, a partir do dia 07 de junho deste ano, ampliarão o atendimento ao consumidor. A nova resolução também determina cobertura integral nos casos em que as operadoras ofereçam internação domiciliar como alternativa à internação hospitalar, independentemente de previsão contratual. Se isso ocorrer, a operadora deverá cobrir medicamentos e todos os materiais necessários. Nos outros casos em que a atenção domiciliar não substitua a internação, a cobertura estará condicionada ao contrato. A atenção à saúde mental teve importante ganho com as novas mudanças. Destaca-se o fim da limitação de 180 dias para atendimento em hospital-dia para a saúde mental, reforçando a política de substituição das internações psiquiátricas. Cada vez mais, a regulação busca a integração entre procedimentos e sua forma de utilização, visando à segurança para os pacientes e ao aprimoramento da prática médica. Para tanto, foi ampliado o número de diretrizes de utilização (critérios que devem ser preenchidos para que a cobertura seja obrigatória) e a incorporação de diretrizes clínicas (guias de orientação da prática clínica baseadas nas melhores evidências disponíveis) produzidas pela Associação Médica Brasileira. 6 Por fim, impende ressaltar as alterações concernentes às consultas com profissionais de saúde, por ano de contrato e conforme diretrizes FONTES: Site da Fundação PROCON de São Paulo (www.procon.sp.gov.br) Site da Agência Nacional da Saúde (www.ans.gov.br) Comissão dos Direitos do Consumidor 13ª Subseção da OAB/MG de utilização:

Baixar