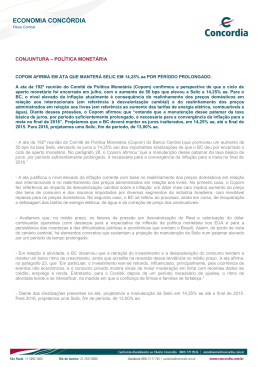

Simulação comparativa sobre nova modalidade de rendimento da Poupança Desde a 00:00 h. do dia 04/05/2012 a Caderneta de Poupança possui novas regras para cálculo dos rendimentos. Para novos depósitos, depósitos o roteiro será o seguinte: Sempre que a Selic atingir o patamar de 8,5% a.a. ou menos, o saldo da Caderneta de Poupança será corrigido por uma taxa equivalente a 70% dessa Selic + TR Todas as aplicações existentes até às 24:00 hs. de 03/05/2012 continuarão a ser remuneradas conforme o método anterior: 0,5% de juros + TR, mensalmente. Portanto, essas modificações só se aplicam a novas contas ou novos depósitos a partir daquela data. Para entendermos se haverá perda significativa de atratividade para o poupador simularemos uma situação que envolva o mesmo valor depositado, remunerado pelos dois métodos e, posteriormente, confrontados com a Selic vigente. Suponhamos que o sr. João tenha depositado em sua caderneta de poupança, em 03/04/2012, a quantia de R$ 100.000,00. No dia 03/05/2012 ela faria "aniversário", sendo a data em que lhe seriam creditados os rendimentos: Data aplicação 03/04/2012 Valor Indice¹ Rendimento Saldo 515,90 100.515,90 100.000,00 0,5159% (¹) Juros mensais de 0,5% + TR; Selic a 9% a.a. Se o mesmo sr. João abrir uma nova poupança de R$ 100.000,00 no dia 04/05/2012 e, no dia do "aniversário" dessa conta (04/06/2012) a Selic estiver cotada em 8% a.a., teríamos: ------------------------------------------------------------------------------------------------------------------------------------------------------------- Rua Tarragona, quadra 183, lote 160 – Jardim Europa 74330-580 GOIÂNIA (GO) Site: www.clinicadefinancas.com.br e-mail:[email protected] (62) 3289-4551 - (62) 9252-5117 Data aplicação 03/06/2012 Valor Indice³ Rendimento Saldo 477,80 100.477,80 100.000,00 0,4778% (³) Como a TR futura é desconhecida, optamos por manter a mesma cotação do exemplo anterior, 0,0159, com a mesma redução de 30% da Selic, para efeito comparativo. Num primeiro momento, vemos que a segunda aplicação recebeu rendimentos menores. Isso se deve ao redutor (ou 70% da Selic vigente). Mas será mesmo que, comparativamente à Taxa Selic, a segunda aplicação perdeu atratividade? No primeiro caso, temos: Taxa de juros TR na data Total do multiplicador Selic vigente no aniversário 0,5% 0,0159% 0,5159% 9,0% Já no segundo caso teríamos: Taxa de juros TR na data (simulação) Total do multiplicador Selic vigente no aniversário 0,4667% 0,0111% 0,4778% 8,0% Selic: 8% a. a. x 70% = 5,6% / 12 = 0,4667 (taxa mensal) Comparando com a Selic vigente à época do crédito dos rendimentos: 1º caso 2º caso Multiplicador 0,5159% 0,4778% Selic 9,0% 8,0% % 68,79% 71,67% Esse é um caso hipotético. Na simulação, temos que a caderneta aberta após as modificações feitas pelo governo se tornou até mais atrativa que a anterior, já que seu titular receberá 71,6% da Selic como rendimento, ao passo que o titular da primeira caderneta receberia apenas 68,7%. Mas para isso há uma ------------------------------------------------------------------------------------------------------------------------------------------------------------- Rua Tarragona, quadra 183, lote 160 – Jardim Europa 74330-580 GOIÂNIA (GO) Site: www.clinicadefinancas.com.br e-mail:[email protected] (62) 3289-4551 - (62) 9252-5117 explicação: não temos como prever a TR, e adotamos a mesma cotação utilizada no exemplo anterior, com aplicação do índice de 70%. Se a Selic baixar, a TR também sofrerá redução, já que esta é relacionada aos juros remuneratórios dos CDBs. ------------------------------------------------------------------------------------------------------------------------------------------------------------- Rua Tarragona, quadra 183, lote 160 – Jardim Europa 74330-580 GOIÂNIA (GO) Site: www.clinicadefinancas.com.br e-mail:[email protected] (62) 3289-4551 - (62) 9252-5117

Baixar