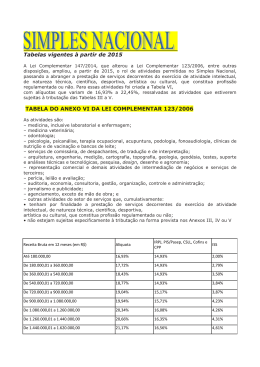

SEMINÁRIO ESTADUAL DO SIMPLES NACIONAL SEMINÁRIO ESTADUAL DO SIMPLES NACIONAL Aspectos gerais e Alterações trazidas pela Lei Complementar nº 128/2008” Histórico: Fundamentação legal Fundamentação legal Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte – LC 123/2006: Art. 2º, I - Comitê Gestor do Simples Nacional - CGSN, vinculado ao Ministério da Fazenda - aspectos tributários Art. 2º, II - Fórum Permanente das Microempresas e Empresas de Pequeno Porte, no MDIC – aspectos não tributários. Art. 2º, III – Comitê Gestor da Redesim – aspectos relacionados à abertura, funcionamento e baixa de empresas, no MDIC (LC 128/2008) Art. 3º Define microempresa e empresa de pequeno porte Arts. 12 a 41 – Institui o Simples Nacional Abrangência do Simples Nacional Pessoas Jurídicas fora da LC 123/2006 LC 123/2006 ME e EPP (art. 3º) Simei opção MEI SIMPLES NACIONAL opção Efeitos Gerais (não-tributários) Gestão Gestãodo do Simples Simples Nacional Nacional Comitê-Gestor do Simples Nacional (CGSN) – órgão colegiado do Ministério da Fazenda União: Receita Federal do Brasil (RFB) Estados: Confaz Municípios: Abrasf e CNM Secretaria-Executiva: Órgão executor do CGSN. Composição similar à do Comitê Gestor. Grupos Técnicos (16) Preparação e operacionalização das decisões do CGSN LC 128/2008 – ALTERAÇÕES NA LC 123/2006 BENEFÍCIOS FISCAIS CONCEDIDOS POR ESTADOS E MUNICÍPIOS (§ 22-A do art. 18) ESTADOS PODERÃO CONCEDER BENEFÍCIOS FISCAIS PARA EMPRESAS OPTANTES DE FORMA UNILATERAL, SEM INTERFERÊNCIA DE OUTROS ÓRGÃOS. ANTES DA LC 128 DEPENDIAM DE ANUÊNCIA DO CONFAZ MUNICÍPIOS AUTÔNOMA OS BENEFÍCIOS REFEREM-SE À REDUÇÃO OU ISENÇÃO DA BASE DE CÁLCULO, BEM COMO INSTITUIÇÃO DE VALORES FIXOS, E PODEM SER CONCEDIDOS PARA TODAS AS EMPRESAS OU POR ATIVIDADE ECONÔMICA. SEMPRE PUDERAM (Resolução CGSN nº 52, de 22.12.2008) FAZÊ-LO DE FORMA LC 128/2008 – ALTERAÇÕES NA LC 123/2006 a. INCLUSÃO NACIONAL DE NOVAS ATIVIDADES (§§ 5º-B a 5º-E do art. 18). NO SIMPLES ANEXO III EDUCAÇÃO – Ensino Médio COMUNICAÇÕES – Retirando-se o ISS e acrescentado-se o ICMS INSTALAÇÃO, REPARAÇÃO E MANUTENÇÃO EM GERAL, usinagem, solda, tratamento e revestimento em metais b. ANEXO I ou II: comércio atacadista ou fabricação de bebidas não alcoólicas diferentes de refrigerantes e águas saborizadas gaseificadas. c. ANEXO IV DECORAÇÃO E PAISAGISMO d. NO NOVO ANEXO V LABORATÓRIOS EM GERAL PRÓTESE NOVA VEDAÇÃO: aluguel de imóveis próprios, vinculados a serviços tributados pelo ISS. salvo quanto LC 128/2008 – ALTERAÇÕES NA LC 123/2006 MUDANÇA NA TRIBUTAÇÃO DE ATIVIDADES (§§ 5º-B a 5º-E do art. 18). VIGILÂNCIA, LIMPEZA E CONSERVAÇÃO. TRANSFERIDAS DO ANEXO V (ANTIGO) PARA O ANEXO IV APESAR DO INSS CONTINUAR SENDO PAGO À PARTE, DEIXA DE SE SUBMETER AO FATOR “R”. ESCRITÓRIOS DE SERVIÇOS CONTÁBEIS TRANSFERIDOS DO ANEXO V PARA O ANEXO III Criadas obrigações especificas para adesão pelo Simples Nacional. EMPRESAS MONTADORAS DE ESTANDES PARA FEIRAS, PRODUÇÃO CULTURAL E ARTÍSTICA E PRODUÇÃO CINEMATOGRÁFICA E DE ARTES CÊNICAS TRANSFERIDAS DO ANEXO IV PARA O ANEXO V (que foi reformulado) LC 128/2008 – ALTERAÇÕES NA LC 123/2006 ATIVIDADES COM INSS À PARTE – ANEXO IV APENAS DOIS GRUPOS DE ATIVIDADE PERMANECEM COM O INSS (COTA PATRONAL PREVIDENCIÁRIA) PAGO FORA DO SIMPLES NACIONAL, TRIBUTADAS PELO ANEXO IV: CONSTRUÇÃO DE IMÓVEIS E OBRAS DE ENGENHARIA EM GERAL, INCLUSIVE SOB A FORMA DE SUBEMPREITADA, EXECUÇÃO DE PROJETOS E SERVIÇOS DE PAISAGISMO, BEM COMO DECORAÇÃO DE INTERIORES. SERVIÇO DE CONSERVAÇÃO. VIGILÂNCIA, LIMPEZA OU LC 128/2008 – ALTERAÇÕES NA LC 123/2006 NOVO ANEXO V – MUDANÇA DE PARADIGMA INSS INCLUÍDO MENORES ALÍQUOTAS PARA QUEM EMPREGA MAIS DO MENORES ALÍQUOTAS PARA QUEM FATURA MENOS, BENEFICIANDO AS EMPRESAS DE MENOR PORTE. PROTEÇÃO DA PREVIDÊNCIA SOCIAL INCENTIVA O EMPREGO INCENTIVA A FORMALIZAÇÃO DA REMUNERAÇÃO TRABALHADOR, INCLUSIVE DO PRÓ-LABORE DO EMPRESÁRIO. PARA EMPRESAS QUE EMPREGAM MAIS, A MAIOR PARTE DO VALOR RECOLHIDO É DIRECIONADA AO INSS. PARA EMPRESAS COM BAIXO ÍNDICE DE MÃO-DE-OBRA, A MAIOR PARTE DO VALOR RECOLHIDO É DIRECIONADA AO IMPOSTO DE RENDA LC 128/2008 – ALTERAÇÕES NA LC 123/2006 NOVO ANEXO V (início da tabela) FATOR “R” (em %) Receita Bruta em 12 meses (em R$ MIL) ATÉ 10 10 A 15 15 a 20 20 a 25 25 a 30 30 a 35 35 a 40 MAIOR QUE 40 Até 120 17,50% 15,70% 13,70% 11,82% 10,47% 9,97% 8,80% 8,00% De 120 a 240 17,52% 15,75% 13,90% 12,60% 12,33% 10,72% 9,10% 8,48% De 240 a 360 17,55% 15,95% 14,20% 12,90% 12,64% 11,11% 9,58% 9,03% LC 128/2008 – ALTERAÇÕES NA LC 123/2006 REDUÇÃO NO VALOR DAS MULTAS MÍNIMAS (arts. 36, 36-A e 38). PARA O MEI: DE R$ 500,00 PARA R$ 50,00 PARA AS DEMAIS OPTANTES: DE R$ 500,00 PARA R$ 200,00 ASSOCIATIVISMO – Art. 56 Empresas optantes poderão propósito específico – SPE” formar “Sociedades de A medida visa proporcionar ganho de escala em compras e vendas, inclusive no mercado externo. NOVAS HIPÓTESES DE DEDUÇÕES NA BASE DE CÁLCULO (art. 18, § 4º, IV). Serão segregadas as receitas decorrentes da venda de mercadorias sujeitas a substituição tributária e tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, antecipação tributária com encerramento de tributação. CURSO A DISTÂNCIA ON LINE – SIMPLES NACIONAL A Secretaria da Receita Federal do Brasil (RFB) e o Comitê Gestor do Simples Nacional (CGSN) oferecem ao cidadão o curso de ensino a distância sobre o Simples Nacional. O curso visa oferecer maiores conhecimentos sobre o regime simplificado, propiciando um melhor entendimento do sistema pela pessoa jurídica optante ou para aquela que pretende optar. O objetivo é esclarecer o funcionamento do Simples Nacional para os cidadãos. Ao final do curso, o aluno será capaz de compreender a sistemática de cálculo, como fazer a opção, como cumprir as obrigações tributárias e as vantagens da adesão ao regime. Trata-se de um curso aberto, ou seja, não contará com acompanhamento e orientação de tutores e atividades avaliativas. Há exercícios de fixação que testam o conhecimento adquirido nos módulos. O acesso ao curso é feito por meio de download, no item "Cursos para o Cidadão" , dentro do e-CAC, o portal do atendimento virtual da Receita Federal do Brasil. Este é mais um curso que a RFB oferece ao cidadão, cumprindo a sua missão de prestar um serviço de excelência à sociedade brasileira. CARTILHA ON LINE – SIMPLES NACIONAL O Comitê Gestor oferece ao cidadão mais uma opção para adquirir conhecimentos básicos sobre o Simples Nacional. Trata-se da “Cartilha On Line sobre o Simples Nacional”, que pode ser acessada clicando-se em banner específico disponível no Portal do Simples Nacional. A cartilha traz instruções sobre a opção, cálculo dos valores devidos, exclusão e muitos outros assuntos de interesse das microempresas e empresas de pequeno porte. Após abrir o arquivo, é possível melhorar a qualidade da visualização aumentando-se o “zoom”. Para aqueles que pretendem adquirir conhecimentos mais aprofundados, é aconselhável que façam o “Curso On Line sobre o Simples Nacional”, que pode ser localizado por meio de banner específico no Portal do Simples Nacional.

Baixar