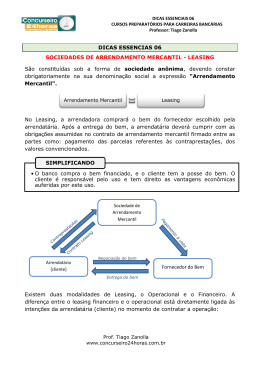

Operações de Arrendamento Mercantil Arrendamento Mercantil • Conceito Arrendamento Mercantil ou Leasing é um acordo que tem um arrendador que possui a propriedade de um determinado ativo e um arrendatário que tem o interesse em usar esse ativo. Carol Arrendamento Mercantil • Classificação : Operacional, Financeiro, Back • O leasing como era antes e como ficou após a Lei 11.638/07 • Primazia da essência sobre a forma Carol Tratamento Contábil Arrendamento Mercantil Operacional Ex: Admitindo que uma empresa industrial tenha assinado contrato de leasing operacional de uma máquina pelo prazo de 24 meses. Vamos considerar que: a) o valor do bem seja de R$ 45.000,00; b) o valor da contraprestação seja de R$ 1.875,00 por mês; d) o início do arrendamento ocorrera em 02.01.2012; e) o pagamento das contraprestações será realizado sempre no dia 05 de cada mês. Carol • Contabilização Arrendatária Os aluguéis de Arrendamento Mercantil Operacional devem ser apropriadas como despesa. Pela apropriação do valor do arrendamento mês de Janeiro: Pelo pagamento realizado em fevereiro: Carol • Contabilização Arrendador Reconhecimento da Receita: Recebimento da Receita: Carol Depreciação do bem arrendado : Carol Arrendamento Mercantil Financeiro • Conceito • Tratamento Contábil edição da lei 11.638/07 Camila Tratamento Contábil do Arrendatário • Independente da propriedade jurídica do bem, devem ser contabilizados como imobilizado. Pois na empresa arrendadora é tratado como uma venda em forma de financiamento. Ex: Máquina para uma Indústria no Valor de R$ 30.000,00, em 24 meses, com o valor da parcela de R$ 1.500,00 Camila Pela apropriação mensal dos encargos: Os pagamentos são contabilizados de forma simples: Camila Depreciação do Imobilizado: Camila Tratamento Contábil do Arrendador • No balanço patrimonial a empresa arrendadora deve reconhecer o valor no ativo como uma conta a receber, e o bem será tratado como vendido. “Venda” do bem por meio do leasing: Camila Pela apropriação mensal das receitas financeiras: Contabilização dos Recebimentos: Camila Tratamento Tributário • Arrendamento Mercantil Operacional : terá o tratamento contábil e fiscal de um aluguel, onde o imobilizado será devolvido ao arrendatário, no final do contrato. • Arrendamento Mercantil Financeiro: cujo bem ao final do contrato fica pertencendo ao arrendatário, a operação será considerada como financiamento de bens, via leasing Alana Tributos IR sobre Arrendamento Mercantil • PIS, COFINS sobre Arrendamento Mercantil • Passo a passo procedimento Contábil • Vantagens Fiscais • Alana Passo a passo Ex: Uma empresa fez um Arrendamento Mercantil Financeiro de uma máquina no valor de R$ 50.000,00, a ser liquido em 3 anos, com encargo financeiro de R$ 12.000,00, totalizando R$ 62.000,00. Isto em maio de 2014. D- Maquinismos – 50.000,00 (-) PIS / COFINS DE R$ 5.550,00 R$ 45.375,00 D- PIS / COFINS a Recuperar – 50.000,00 x 9,25% R$ 4.625,00 D- Encargos de Leasing Financeiro a Amortizar R$ 12.000,00 C- Leasing Financeiro a Pagar R$ 62.000,00 Assim Ficaria: Maquinismos R$ 45.375,00 (Depreciar em 10 anos) PIS / COFINS a Recuperar R$ 4.625,00 (Compensar em 3 anos) Encargos de Leasing Financeiro a Amortizar R$ 12.000,00 (Amortizar em 3 anos) Leasing Financeiro a Pagar R$ 62.000,00 (Pagar em 3 anos) Alana • Leasing Back : Sua principal característica é ser contratado pelo próprio fornecedor do bem, e seu grande atrativo é repor capital de giro, sendo o custo e prazo com condições diferenciadas. • Conclusão • Dúvidas

Baixar