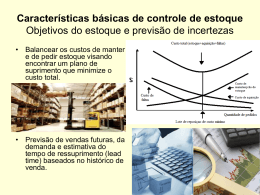

Unidade 2 Grupo 08D Subgrupo 2: Elene Maciel Gustavo Magalhães Estoques Reguladores do fluxo de produção e de vendas Recursos produtivos que, no final da cadeia de suprimentos, criam valor para o consumidor final Tipos de Estoques •Materiais: matérias-primas •Produtos em processo:já entraram no processo produtivo, mas ainda não estão acabados •Produtos acabados: prontos para ser entregues aos consumidores •Em trânsito: já foram despachados mas ainda não chegaram a seu destino final •Em consignação: continuam sendo propriedade do fornecedor até que sejam vendidos Custos associados : Custos de pedir : Custos fixos administrativos relacionados à aquisição das mercadorias para estoque; Custos de manter estoque: Custos necessários à manutenção de uma mínima quantidade de produtos nos estoques; Custo total: Custos de pedido + custos de manutenção Objetivos do estoque: Objetivos de custo: Balanços de suprimento para minimizar o custo total Objetivos de nível de serviço: Análises de equilíbrio entre a disponibilidade de serviços oferecida aos clientes, de um lado, e a produção + o nível de estoque, do outro. Gestão de Estoques Série de ações que permitem ao administrador verificar se os estoques estão sendo bem utilizados, bem localizados em relação aos setores que deles se utilizam, bem manuseados e bem controlados. Compras Acompanhamento Gestão de armazenagem Planejament o e controle Gestão de distribuição física Gestão x Controle Gestão é um conceito mais amplo de estratégia corporativa para administrar processos e sistemas de produção. Indicadores de produtividade na análise e controle de estoques: • Diferenças entre o inventário físico e o contábil; • Acurácia dos controles; • Nível de serviço(ou nível de atendimento); • Giro de estoques; • Cobertura dos estoques. Controle é um componente da gestão, relacionado à administração independente de cada atividade do estoque Just in Time (JIT) É um sistema produtivo de valor agregado que se baseia na produção por demanda – ao atender, de forma imediata, as necessidades dos consumidores. A finalidade é eliminar desperdícios e tornar os processos da logística mais eficientes. • Redução de custos; • Aumento da qualidade dos sistemas e serviços; • Melhoria continuada dos processos logísticos • Otimização de recursos • “Eliminação”de perdas e desperdícios; • Fluxo de produção contínuo, simples e rápido Fluxo Descontínuo de Material É o sistema de gestão de estoque convencional, determinado pelo que se chama de método “empurrado”. Neste fluxo, a produção de materiais ocorre a partir do que consta no estoque e não, da demanda dos clientes. A empresa faz uma previsão do que necessita vender, faz o pedido aos fornecedores e, ao receber a matéria-prima, cria os produtos para gerar seu estoque para venda – de modo que, quando os clientes necessitarem, as mercadorias acabadas já estarão disponíveis. Curva ABC É um método de controle de estoques que organiza , de forma padronizada, a representatividade dos produtos na geração de lucros para as empresas. É baseada no raciocínio de Pareto de que nem todos os itens produzidos possuem a mesma importância. • 20% em quantidade de itens (neste caso, em estoque) representam 80% do valor destes itens. • Prioriza-se o investimento em produtos de maior valor para a maximização dos lucros Balanceamento de Capacidade Todos os recursos são produzidos na mesma quantidade e estão sendo aproveitados Fluxo Sincrônico de Material Produção e distribuição integradas pela tecnologia informacional. Os dados dos componentes do sistema (fornecedores, fábrica, estoque regulador e distribuição) são atualizados de modo constante e simultâneo Otimização do investimentos nos recursos

Baixar