☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

FINANÇAS INTERNACIONAIS

Conquistando vantagem competitiva

Mercado Financeiro_Set-2013

INSTRUMENTOS DA POLÍTICA MONETÁRIA

PERSPECTIVAS DA ECONOMIA BRASILEIRA

Apresentação do PowerPoint

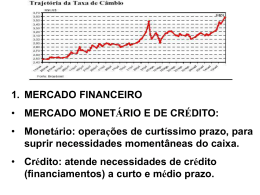

Mercado Financeiro

Aula Mercado Cambial clique aqui para

Recepção e Remessa de Capitais

Política Cambial

Taxa de Câmbio Nominal - Universidade Castelo Branco