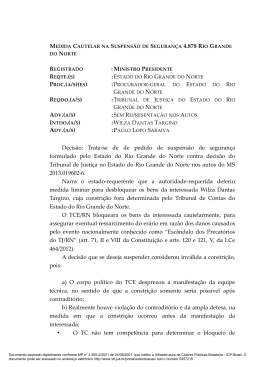

INSTRUMENTOS DE FISCALIZAÇÃO Gabinete Dr. Terto de Moraes Valente Fiscalização em sentido amplo, é a prática de vigilância sobre determinada atividade, para apreciar o cumprimento das normas em vigor. INTRODUÇÃO • • • A Constituição Federal de 1988 definiu as atribuições dos Tribunais de Contas, acrescentando a competência para exercer a fiscalização operacional, ao lado da financeira, orçamentária, contábil e patrimonial. E além do exame sob o aspecto da legalidade, atribuiu a competência para avaliar os aspectos da legitimidade e economicidade dos atos da Administração Pública direta e indireta. O Tribunal de Contas é órgão responsável pela fiscalização dos gastos públicos; No âmbito federal, a Responsabilidade é do Tribunal de Contas da União e nos âmbitos municipal e estadual, na maioria dos casos, a responsabilidade é dos Tribunais de Contas dos Estados. Os Tribunais de Contas analisam, portanto, de acordo com as suas áreas de atuação, as contas dos órgãos públicos, a gestão dos recursos públicos. COMPETÊNCIA DOS TRIBUNAIS DE CONTAS • Constituição Federal Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: I- apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento; II- julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público Federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo erário público; III- apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo em provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II; (...) Art. 75. As normas estabelecidas nesta seção aplicam-se, no que couber, à organização, composição e fiscalização dos Tribunais de Contas dos Estados e do Distrito Federal, bem como dos Tribunais e Conselhos de Contas dos Municípios. Parágrafo único. As Constituições estaduais disporão sobre os Tribunais de Contas respectivos, que serão integrados por sete Conselheiros • Constituição Estadual Art. 77. O controle externo a cargo da Assembleia Legislativa será exercido com o auxílio do Tribunal de Contas do Estado, ao qual compete: (...) IV - realizar por iniciativa própria, da Assembleia Legislativa, de comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário e de entidades referidas no inciso II; COMPETÊNCIA DO MINISTÉRIO PÚBLICO DE CONTAS Constituição Federal 1988, Artigo 130; Constituição Estadual 1989, Artigo 81; Lei Complementar nº 148/2010 – Lei Orgânica do Ministério Público de Contas do Estado de Mato Grosso do Sul, dispõe: Art. 11. Além das funções previstas nas Constituições Federal e Estadual, e em outras normas, compete aos Procuradores de Contas: I – promover a defesa da ordem jurídica, requerendo perante o Tribunal de Contas, as medidas de interesse da Justiça, da Administração Pública e da Fazenda Pública, e tudo mais o que for de direito; II - comparecer às sessões do Tribunal e dizer do direito, por escrito ou verbalmente, em todos os assuntos sujeitos à decisão do Tribunal de Contas, intervindo nos debates, (...) INSTRUMENTOS DE FISCALIZAÇÃO – BASE LEGAL • Constituição Federal 1988 – Art. 71 e 75; • Constituição Estadual 1989– Art. 77; • Lei Complementar nº 160/2012 – Lei Orgânica do TCE/MS; • Resolução Normativa nº 76/2013 – Regimento Interno do TCE/MS. MODALIDADES DOS INSTRUMENTOS DE FISCALIZAÇÃO A) Auditoria, artigo 28 da Lei Complementar n.160/2012, c/c artigo 175, I da Resolução Normativa n. 76/2013 - É o instrumento de fiscalização utilizado: I - Para examinar a legalidade e legitimidade dos atos de gestão dos responsáveis sujeitos ao seu controle, quanto aos aspectos contábil, financeiro, orçamentário e patrimonial. II - Avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como dos programas, projetos, sistemas e atividades governamentais, quanto aos seus aspectos de economicidades, eficiência e eficácia; III - Subsidiar a apreciação dos atos sujeitos a registro. B) Inspeção, artigo 29 da Lei Complementar n. 160/2012, c/c artigo 175, I da Resolução Normativa n. 76/2013 - É utilizado para suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias ou representações, quanto à legalidade, legitimidade e economicidade dos atos praticados por pessoas sujeitas ao seu controle. C) Monitoramento, artigo 30 da Lei Complementar n. 160/2012, c/c artigo 175, I da Resolução Normativa n. 76/2013 - É utilizado para: I - Examinar, ao logo de um período predeterminado, a legalidade e legitimidade dos atos sujeitos ao seu controle; II - Avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionados, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados. D ) Acompanhamento, artigo 31 da Lei Complementar n. 160/2012 c/c artigo 175, I da Resolução Normativa n. 76/2013 - É utilizado para verificar o cumprimento de suas deliberações e os resultados delas advindos. E) Tomada de Contas Especial, artigo 21, VII e 38, §3º da Lei Complementar n. 160/2012, c/c artigo 175, II da Resolução Normativa m. 76/2013 - É utilizada para obter e examinar os documentos, dados e informações relativos às contas não prestadas por quem devia fazêlo, de cujas contas não prestadas o Poder, órgão, entidade ou autoridade competente deixou de realizar a necessária tomada de contas. FORMALIZAÇÃO DOS INSTRUMENTOS DE FISCALIZAÇÃO De acordo com o Regimento Interno do TCE/MS, Art. 177, os instrumentos de fiscalização servem para dar cumprimento ao plano de fiscalização ou à determinação do Tribunal Pleno ou dos Conselheiros Relatores, sendo que o plano de fiscalização é proposto pela unidade de auxílio técnico e administrativo competente. Art.177. Os instrumentos de fiscalização previstos nas disposições deste Capítulo serão utilizados para dar cumprimento, conforme o caso: I – a plano de fiscalização; II – à determinação: a) Do Tribunal Pleno; b) Dos Conselheiros relatores, se eles entenderem que tais instrumentos deverão ser utilizados para determinados fins de controle externo, especialmente para prevenir a ocorrência de fato ou o agravamento de dano ao erário, ou para interrompê-lo. § 1º O plano de fiscalização referido no inciso I do caput: I – será: a) Proposto pela unidade de auxílio técnico e administrativo competente e encaminhado diretamente à Presidência; b) Submetido pela Presidência à deliberação do Tribunal Pleno (art. 16); II – fixará o objeto, o objetivo ou finalidade e cronograma de cada instrumento de fiscalização nele compreendido. § 2º Caberá a qualquer Conselheiro apresentar emendas ao plano de fiscalização proposto. § 3º A determinação do Tribunal Pleno (caput, II, a) será especialmente feita quando do resultado da Averiguação Prévia levada a efeito (art.134, caput, II e § 2º) indicar a necessidade de utilização de qualquer dos instrumentos de fiscalização previstos. DO ENCERRAMENTO E DOS RELATÓRIOS DAS ATIVIDADES RELATIVAS AOS INSTRUMENTOS DE AUDITORIA, MONITORAMENTO E ACOMPANHAMENTO Resolução Normativa TC/MS nº 76/2013 Art.180. No caso de fiscalização instrumentalizada em auditoria, monitoramento ou acompanhamento (LC n. 28, 30 e 31), as atividades relativas a cada instrumento utilizado serão encerradas com elaboração e a entrega de relatório apropriado ao Conselheiro competente. §1º Ainda que não hajam sido finalizadas as atividades relativas ao instrumento de fiscalização utilizado, será elaborado Relatório- Destaque para a descrição de fato relevante detectado, observadas as disposições do art. 144. §2° O relatório das atividades ao instrumento de fiscalização utilizado: I- será elaborado, conforme o caso, pelo servidor designado ou pelo coordenador da equipe ou do grupo de trabalho constituído; II- exporá claramente cada ato ou fato de interesse examinado, com a indicação precisa das regularidades e irregularidades apuradas; III- será protocolado para os fins do disposto no art. 181. §3° Se o autor do relatório do instrumento de fiscalização utilizado (art. 180, caput), o Conselheiro: I- poderá inicialmente solicitar ao seu autor que, no prazo de cinco dias; a) Preste os esclarecimentos necessários para sanar dúvidas; b) manifeste- se sobre eventuais pontos omitidos; II- determinará: a) as providências previstas no §1º, se estiverem relatadas irregularidades em tense ou efetivamente sancionáveis; b) o seu arquivamento, se não for o caso compreendido nas disposições da alínea a; §1º Para os fins do disposto no caput, II, a, o Conselheiro encaminhará as peças do relatório que entender necessárias ao setor administrativo de protocolo, para que este: I- verifique se já tramita no Tribunal outro processo que se refira ao mesmo objeto e, feito isso: a) Se for positiva a verificação, que efetive a juntada das peças recebidas aos autos do outro processo em tramitação; b) Se for negativa a verificação, que formalize processo ou processos apropriados para ensejar os posteriores atos de apreciação ou julgamento de suas matérias; II- preste outras informações ou tome outras providências, que entender úteis para a adequada tramitação processual. (...) DO ENCERRAMENTO E DO RELATÓRIO DAS ATIVIDADES RELATIVAS AO INSTRUMENTO DE INSPEÇÃO Resolução Normativa TC/MS nº 76/2013 Art.182. No caso de fiscalização operacionalizada pelo instrumento de inspeção (LC n. 160, de 2012, art. 29): I- as atividades a ele relativas serão encerradas com a juntada, aos autos do processo que lhe deu origem, do relatório apropriado que o Conselheiro competente recebeu, examinou e mandou juntar aos autos; II- deverão ser também observadas as disposições dos arts. 180, §§ 1°, 2° e 3°, e 181, caput, I, a e b, no que couber. DIFERENÇAS ENTRE AUDITORIA E INSPEÇÃO A atividade de auditoria consiste, basicamente, em avaliar situações e confrontá-las com um critério pré-estabelecido, visando identificar desvios e buscar sua correção. As auditorias dividem-se em três fases: planejamento, execução e monitoramento. Auditoria não é a mesma coisa que inspeção. Embora ambas sejam técnicas de fiscalização, a diferença fundamental está na abrangência e amplitude que cada uma tem. A inspeção foca em aspectos pontuais, porém nem sempre simples, podendo ser, muitas vezes, complexa. A auditoria é bem mais abrangente. Ambas são largamente empregadas nas ações de Controle Externo. Por meio das auditorias/inspeções, o Tribunal colhe informações e analisa o desempenho da administração pública quanto à legalidade, legitimidade e economicidade na aplicação dos recursos públicos. JURISPRUDÊNCIA SS 4878 - SUSPENSÃO DE SEGURANÇA Origem: RN - RIO GRANDE DO NORTE Relator: MINISTRO PRESIDENTE REQTE.(S) ESTADO DO RIO GRANDE DO NORTE PROC.(A/S)(ES) PROCURADOR-GERAL DO ESTADO DO RIO GRANDE DO NORTE REQDO.(A/S) TRIBUNAL DE JUSTIÇA DO ESTADO DO RIO GRANDE DO NORTE ADV.(A/S) SEM REPRESENTAÇÃO NOS AUTOS INTDO.(A/S) WILZA DANTAS TARGINO ADV.(A/S) PAULO LOPO SARAIVA Decisão: Trata-se de pedido de suspensão de segurança formulado pelo Estado do Rio Grande do Norte contra decisão do Tribunal de Justiça no Estado do Rio Grande do Norte nos autos do MS 2013.019602-6. Narra o estado-requerente que a autoridade-requerida deferiu medida liminar para desbloquear os bens da interessada Wilza Dantas Targino, cuja constrição fora determinada pelo Tribunal de Contas do Estado do Rio Grande do Norte. O TCE/RN bloqueara os bens da interessada cautelarmente, para assegurar eventual ressarcimento do erário em razão dos danos causados pelo evento nacionalmente conhecido como “Escândalo dos Precatórios do TJ/RN” (art. 71, II e VIII da Constituição e arts. 120 e 121, V, da Lce 464/2012). A decisão que se deseja suspender considerou inválida a constrição, pois: a) O corpo político do TCE desprezou a manifestação da equipe técnica, no sentido de que a constrição somente seria possível após contraditório; b) Realmente houve violação do contraditório e da ampla defesa, na medida em que a constrição ocorreu antes da manifestação da interessada; O TC não tem competência para determinar o bloqueio de Documento assinado digitalmente conforme MP n° 2.200-2/2001 de 24/08/2001, que institui a Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil. O documento pode ser acessado no endereço eletrônico http://www.stf.jus.br/portal/autenticacao/ sob o número 5457215. SS 4878 MC / RN contas-correntes; • A conta corrente é conjunta, de forma que o bloqueio traz prejuízos a terceiros. Para justificar o risco de colapso econômico e institucional, diz o estado-requerente, textualmente: “A decisão hostilizada põe em risco a possibilidade de ressarcimento do erário estadual, severamente lesado pelo nacionalmente conhecido “escândalo dos precatórios no TJRN” (vide em anexo notícias veiculadas na imprensa). Com efeito, estima-se que mais de R$ 14 milhões foram desviados ilicitamente do setor de precatórios do TJRN. Apenas na conta da impetrante, ora requerida, foi determinada a indisponibilidade de R$ 6.219.659,51 (seis milhões, duzentos e dezenove mil, seiscentos e cinquenta reais e cinquenta e um centavos), para garantir o futuro ressarcimento ao Erário do prejuízo de mais de R$ 14 milhões causado ao erário do Estado e de Municípios do RN”. Ante o exposto, pede-se a suspensão da medida liminar atacada. O TJ/RN prestou informações. O Ministério Público Federal opina pelo deferimento do pedido de suspensão, em parecer elaborado pelo procurador-geral da República, Dr. Rodrigo Janot. É o relatório. Decido. Estão presentes os rigorosos requisitos ensejadores da medida pleiteada. Segundo a legislação de regência e a jurisprudência desta Suprema Corte, o exame dos pedidos de contracautela excepcionais prescindem deavaliação das questões de mérito debatidas pela autoridade-requerida (cf., por todos, a SS 4.177-AgR, rel. min. Cezar Peluso, Pleno, DJe de 14.03.2012). Documento assinado digitalmente conforme MP n° 2.200-2/2001 de 24/08/2001, que institui a Infraestrutura de Chaves Públicas Brasileira - ICPBrasil. O documento pode ser acessado no endereço eletrônico http://www.stf.jus.br/portal/autenticacao/ sob o número 5457215. SS 4878 MC / RN No caso em exame, há densa verossimilhança das alegações de profundos danos ao erário, para os quais concorreu diretamente a interessada. Nesse sentido, confira-se o seguinte trecho da fundamentação elaborada pelo TCE/RN: “Os ofícios que autorizavam as transferências diretas eram firmados pela Sra. Carla de Paiva Ubarana Araújo Leal, juntamente com o Desembargador Osvaldo Soares da Cruz e, em algumas ocasiões, pela então Secretária-Geral do TJRN, Sra. Wilza Dantas Targino. Segundo a ex-Chefe da Divisão de Precatórios, “era tudo feito por mim (...) Wilza conferia a maioria deles e eu apenas subscrevia, apenas assinava (...)tanto havia reconhecimento de Wilza quanto havia reconhecimento do Presidente (…) teve o caso de não ter nem processo vinculado, era só o ofício (...)” (Documento 11. DVD. Parte 3 – 5 min). […] 78. Os depósitos judiciais relativos aos Precatórios estaduais e municipais sob a guarda do Tribunal de Justiça vinculados à Agência nº 3795-8, assim como os débitos efetuados na conta [...], foram autorizados, além do Presidente, pelos ex-Secretários-Gerais do TJRN: em 2008, Wilza Dantas Targino (Ofício nº 008-GP/SGTJ, de 4 de março de 2008); em 2009/2010, João Batista Pinheiro Cabral (Ofícionº 009-GP/SGTJ, de 20 de janeiro de 2009, e Portaria nº 040-TJ, de 14 de janeiro de 2009); e em 2011, Wilza Dantas Targino (Ofício nº 002-SOF/TJ, de 26 de janeiro de 2011, e Portaria nº 044-TJ, de 13 de janeiro de 20112), consoante Documento 15. […] 92. Portanto, ao final da gestão do Desembargador Rafael Godeiro Sobrinho, a criação das contas judiciais genéricas foi essencial para a manutenção do esquema de desvios na gestão seguinte, porque, a partir da implementação dessa nova sistemática, os desvios passaram a depender exclusivamente das guias de resgate dos DJOs, cuja competência para emiti-las Documento assinado digitalmente conforme MP n° 2.200-2/2001 de 24/08/2001, que institui a Infraestrutura de Chaves Públicas Brasileira - ICPBrasil. O documento pode ser acessado no endereço eletrônico http://www.stf.jus.br/portal/autenticacao/ sob o número 5457215. SS 4878 MC / RN foi delegada à Secretária-Geral do TJRN, à época, Wilza Dantas Targino, de acordo com o inciso XI do art. 1º da Portaria nº 044/2011-TJ, de 13 de janeiro de 2011 (Documento 15), prescindindo de ato da Presidência do TJRN. 93. Sobre esse aspecto, Carla de Paiva Ubarana Araújo Leal afirmou, em síntese, que, na gestão seguinte, da Desembargadora Judite de Miranda Monte Nunes, a operacionalização dos desvios de recursos públicos dependia apenas das guias em branco, que eram assinadas por Wilza Dantas Targino, para que ocorressem as retiradas dos valores depositados nas “contas genéricas” para os dois Desembargadores, Osvaldo Soares da Cruz e Rafael Godeiro Sobrinho, (Documento 11. DVD. Parte 3 – 14min46). […] 172. A Sra. Wilza Dantas Targino, inscrita no CPF sob o nº [...], exerceu o cargo de Secretário-Geral do Tribunal de Justiça, nos anos de 2008 e 2011, ocasiões em que fora responsável pela emissão de ordens de pagamento, incluindo 87 (oitenta e sete) guias de resgate de Depósitos Judiciais Ouro e 06 (seis) transferências diretas, que deram causa aos desvios de recursos públicos destinados ao adimplemento de requisitórios, ocorridos no mencionado período. […] 175. Ainda, a omissão da ex-Secretária-Geral em fiscalizar as “contas judiciais genéricas” foi essencial para a manutenção do esquema de desvios durante o ano de 2011, porque os ilícitos passaram a depender exclusivamente das guias de resgate dos DJOs, cuja competência para emiti-las foi delegada8 à então Secretária-Geral do TJRN, a Sra. Wilza Dantas Targino, inclusive com incremento no volume de recursos desviados. A Sra. Carla de Paiva Ubarana Araújo Leal afirmou que a operacionalização dos desvios de recursos públicos dependia apenas das guias “em branco”, que eram assinadas pela Sra. Wilza Dantas Targino” (Documento 11. DVD. Parte 3 –14min46)”. 4 Documento assinado digitalmente conforme MP n° 2.200-2/2001 de 24/08/2001, que institui a Infraestrutura de Chaves Públicas Brasileira ICP-Brasil. O documento pode ser acessado no endereço eletrônico http://www.stf.jus.br/portal/autenticacao/ sob o número 5457215. SS 4878 MC / RN O valor vultoso dos desfalques e o descrédito à efetividade e à lisura do Judiciário somam-se em danos profundos ao erário e às instituições republicanas, de modo a sugerir, ao menos cautelarmente, a preservação do status quo capaz de garantir os reparos necessários. Ante o exposto, determino a suspensão da medida liminar concedida pelo TJ/RN nos autos do MS 2013.019602-6, com a consequente restauração do bloqueio determinado pelo TCE/RN na disponibilidade dos depósitos bancários de titularidade da interessada, até o trânsito em julgado da decisão definitiva que vier a ser prolatada naquela ação. Com urgência, comunique-se o teor desta decisão ao TCE/RN e ao TJ/RN. Publique-se. Intime-se. Brasília, 14 de março de 2014. Ministro Joaquim Barbosa Presidente Documento assinado digitalmente conforme MP n° 2.200-2/2001 de 24/08/2001, que institui a Infraestrutura de Chaves Públicas Brasileira ICP-Brasil. O documento pode ser acessado no endereço eletrônico http://www.stf.jus.br/portal/autenticacao/ sob o número 5457215. Instrumentos de fiscalização MODELOS DE PARECERES TMV-14045/2014 (IRREGULAR) TMV-14193/2013 (REGULAR) TMV-14045/2014 (IRREGULAR) • PAR-MPC - GAB.6 DR.TMV-16622/2013 - Página1 de 3 • • • • • • • • PARECER:PAR-MPC -GAB.6 DR.TMV-16622/2013 PROCESSO TC/MS: TC/03431/2012 PROTOCOLO: 1296550 ÓRGÃO : FUNDO MUNICIPAL DE MANUTENÇÃO DO ENSINO BÁSICO E VALORIZAÇÃO DO MAGISTÉRIO RESPONSÁVEL : CARGO DO RESPONSÁVEL :SECRETÁRIA ASSUNTO DO PROCESSO :INSPEÇÃO ORDINÁRIA RELATOR : CONS.MARISA JOAQUINA MONTEIRO SERRANO SUMÁRIO: AUDITORIA. CONTRATAÇÃO TEMPORÁRIA SEM AMPARO LEGAL. DESPESAS ESTRANHAS. APLICAÇÃO DE MULTA. Em apreciação a Auditoria acima especificada, realizada in loco pela 6ª ICE, no Fundo Municipal de Manutenção do Ensino Básico e Valorização do Magistério de Paranaíba/MS, referente ao período de janeiro a dezembro de 2010, cujo relatório à peça n. 1, apontou as seguintes irregularidades: 5- Dos contratos temporários: Contratação de profissionais da educação sem a realização de concurso; a administração municipal utiliza-se de duas convocações no mesmo exercício, com intuito de descaracterizar a obrigatoriedade da remessa ao TC/MS para registro. 6- Dos Convênios: Repasse de recursos financeiros a título de convênio, para a APAE, caracterizando despesas estranhas. Das irregularidades supra, a responsável foi notificada, comparecendo aos autos com justificativas e documentos juntados à peça n. 7. Em análise, o Corpo Técnico, com base nas alegações e documentos apresentados, concluiu que as irregularidades permanecem. Após, os autos foram encaminhados a esta Procuradoria de Contas, que requereu nova notificação da responsável para que apresentasse a cópia da lei autorizativa; demonstrativo dos dispêndios com o pessoal a ser contratado, justificativa específica para as contratações, declaração da inexistência e candidato habilitado em concurso público para o cargo, cópia do contrato ou do ato de admissão, discriminando a condição da admissão, o prazo determinado, a função, a remuneração, ficha conforme modelo constante no Anexo II, bem como, comprovar a necessidade temporária e a ocorrência da situação emergencial. Devidamente notificada, a responsável Sra. Jane Paula da Silva, apresentou documentos e justificativas acostados à peça n. 14 e 16. É o relatório. Este Ministério Público de Contas, pelo exame da documentação acostada entende que assiste inteira razão em parte a analise da Equipe Técnica, conforme demonstrado a seguir: Quanto aos contratos temporários, a responsável justificou que as convocações se deram em virtude dos Decretos n. 101/2010 e 146 de 19/07/2010, e que foram convocados professores com caráter temporário para o exercício das funções de magistério, sem encaminhar os documentos que a Instrução Normativa n. 15/00 exige. Constata-se, outrossim, que o município sistematicamente realiza a contratação de pessoal para suprir vagas existentes nas Unidades Executoras da Rede Municipal de Ensino, em contrariedade ao mandamento constitucional que determina a realização de concurso público para investidura nos cargos. Não o bastante, a administração utiliza-se do artifício de realizar duas convocações no mesmo exercício, com o intuito descaracterizar a remessa dos referidos procedimentos a esta Corte, para fins de registro. São aproximadamente 80 oitenta profissionais beneficiados com a prática das convocações em cada período, visto que as vagas existentes são para o ano letivo, em se tratando da área de educação, atividade impar, e indispensável, notadamente de caráter continuado, não se justifica a constante contratação ou convocação ano após ano, fazendo-se necessária a realização de concurso público. Como leciona Hely Lopes Meirelles: “A legalidade, como princípio de administração, significa que o administrador público está, em toda sua atividade funcional, sujeito aos mandamentos da lei, e às exigências do bem comum, e deles não se pode afastar ou desviar, sob pena de praticar ato inválido e expor-se à responsabilidade disciplinar, civil e criminal, conforme o caso.” Quanto ao repasse de recursos financeiros a título de convênio n. 35/2010, para a Associação de Pais e Amigos dos Excepcionais- APAE, tendo como objeto reforma nas instalações da mesma, como justificativa o responsável citou o disposto no art. 70, inciso II, da Lei n. 9.394/96-LDB, que os alunos matriculados na entidade estão incluídos no censo escolar do Município e, em razão disso, os recursos provenientes do FUNDEB são repassados à Prefeitura Municipal, incluído os gastos com tais alunos e, sendo assim, nada mais justo e legal que tais recursos sejam repassados a quem de direito, à APAE. A justificativa não procede, visto que a APAE é classificada como pessoa física de direito privado, que recebe recursos financeiros sob a forma de Subvenção Social do Erário Municipal, que nada mais é que a entrega de recurso financeiro público à instituição privada aplicada na prestação de serviços essenciais, conforme o art. 16 da Lei n. 4.320/64. Portanto, ela tem obrigação de prestar contas, conforme os ditames da norma igualmente ou equiparada como se fosse um ente Público e Norma Constitucional e outras que norteia a aplicação de tais recursos oriundos do Fundo Municipal de Investimento Social. Nestas Condições, este Ministério Público de Contas opina que determine ao Responsável pelo Fundo Municipal de Manutenção do Ensino e Valorização do Magistério que instaure Tomada de Contas Especial, em razão da não prestação de contas do Convênio n. 035/2010, no valor de $106.521,60, sob pena de responsabilidade solidária, comprovando-se nos autos; pela aplicação de multa, com fundamento no art. 44, inciso I, da LC 160/2012. É o parecer. Em 13 de maio de 2014. TERTO DE MORAES VALENTE Procurador de Contas TMV-14193/2013 (REGULAR) • • • • • • • • PARECER : PAR-MPC -GAB.6 DR.TMV-14193/2013 PROCESSO TC/MS: TC/02978/2012 PROTOCOLO: 1273107 ÓRGÃO: FUNDO MUNICIPAL DE MANUTENÇÃO E DESENVOLVIMENTO DA EDUCAÇÃO BÁSICA E DE VALORIZAÇÃO DOS PROFISSIONAIS DA EDUCAÇÃO RESPONSÁVEL: CARGO DO RESPONSÁVEL: PREFEITO ASSUNTO DO PROCESSO: INSPEÇÃO ORDINÁRIA RELATOR: CONS.RONALDO CHADID SUMÁRIO: INSPEÇÃO N. 15/2012. IRREGULARIDADES SANADAS. ARQUIVAMENTO. Em apreciação a Inspeção acima especificada, realizada in loco pela 5ª ICE, no Fundo Municipal de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação de Porto Murtinho, referente ao período de janeiro a dezembro de 2010, cujo relatório (peça n. 1) apontou a seguinte irregularidade: 1-Não encaminhamento das folhas de pagamentos, referentes à Educação Infantil e Ensino de Jovens e Adultos; Da irregularidade supra, o responsável foi notificado, comparecendo aos autos com justificativas e documentos juntados à peça n. 2, a saber: -Comparativo da Despesa Autorizada com Realizada; -Relação das Ordens de Pagamento emitidas; -Ordens de pagamento e resumos das folhas de pagamento do FUNDEB de 2010; Em reanálise, a 5ª ICE constatou que a irregularidade inicialmente apontada foi devidamente justificada e sanada (peça n. 26). Em face do exposto, corroborando com o entendimento lançado pelo Corpo Técnico, tendo sido observadas as normas legais pertinentes á Administração Pública, este Ministério Público de Contas se pronuncia pelo arquivamento do presente processo e pela comunicação do resultado do julgamento aos responsáveis. É o parecer. Em 18 de novembro de 2013. TERTO DE MORAES VALENTE Procurador de Contas Terto de Moraes Valente Procurador de Contas Cláudia Valensuela Laís Castro Kríscia Rodrigues Vinícius Corrêa www.mpc.ms.gov.br

Baixar