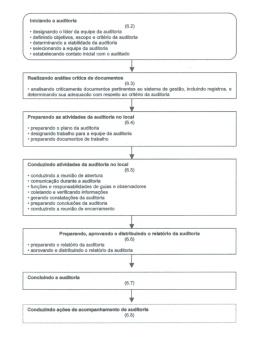

Requerimentos de Auditoria para Projetos Financiados pelo BID Brasília, DF, 6 de outubro de 2011 Equipe BID: Deborah Sprietzer Tulio Correa Monica Merlo Francisco Javier Urra Antonio Hideo Yamada REUNIÃO TRIBUNAIS DE CONTAS DO ESTADO DA BAHIA, SANTA CATARINA E PARANÁ BRASÍLIA – DISTRITO FEDERAL 1 AGENDA I. Introdução II. Gestão Financeira III. Desembolsos IV. Supervisão V. Auditoria externa VI. Elegibilidade do Auditor VII.Termos de Referencia para Auditoria VIII.Marco de entendimento para auditoria de projetos financiados pelo BID 2 I. Introdução Por que a Reforma Fiduciária? Objetivos Abrangência Vigência 1. 2. 3. 4. 5. Aumentar a eficiência operacional através da gestão de risco Focar na gestão fiduciária de projetos e em seus resultados Reduzir custos transacionais (Clientes e Banco) Fortalecer a capacidade de supervisão dos projetos Fortalecer o uso dos sistemas do país Todos os instrumentos financeiros e não financeiros do Banco. A partir de Janeiro 2010 3 I. Introdução Contribuição fiduciária durante os ciclos estratégico e do projeto Estrategia de país programação • Sistemas de países (PEFA, OECD) Insumos / atividades fiduciárias • Fortalecimento uso de sistemas de país •Diálogo Produtos fiduciários Nota Técnica Fiduciária Documentos do Banco Estrategia de País/ Programação Identificação • Análises de Sistemas de Países e plano de fortalecimento • Análises preliminar de riscos Preparação • Capacidade fiduciária e plano de mitigacão(GRP#8) • Plano de aquisição inicial e orçamento financiero • Insumo fiduciário em desenho Execução • Marco de implementação e supervisão • Negociação cláusulas contratuais • cumprimento de condições prévias Acompanhamento ao plano de mitigaçãode riscos e capacidade institucional Insumo fiduciário Acordos e requisitos fiduciários Atualização planos fiduciários Fortalecimento da Capacidade Conceitos Obrigatórios Informes Ex post PP POD LRR, PEP, POA Término • Antecedente fiduciário do projeto • Plano de aquisições planejado x executado. Lições aprendidas PCR 4 I. Introdução Estrutura normativa fiduciária Função fiduciária Administração Financeira Principios e melhores práticas Intervenção na programação e ciclo do projeto Material técnico e procedimentos específicos Política (OP-273-2) Guia Operacional (OP-274-2) Aquisições Novo Novo Política Guia Operacional (OP-272-2) Novo Toolkit GN-2349-7 GN-2350-7 Novo Toolkit 5 I. Introdução O que se substitui em termos de auditoria externa? • Essa Política e Guia de Relatórios Financeiros e de Auditoria Externa substitui em sua totalidade as seguintes políticas, norma e procedimentos relacionados com a Auditoria Externa dos Projetos e Estados Financeiros Auditados: • AF-100 Política do Banco para Auditoria Externa de Entidades e Projetos. • AF-300 Guias para Preparação de Estados Financeiros e Requerimentos de Auditoria. • AF-400 Termo de Referência – Auditoria Externa de Projetos Financiados pelo Banco. • AF-500 Termos de Referência - Revisão ex post dos Processos de Aquisições e da Documentação de Suporte de Desembolsos. 6 II. Gestão financeira Acordos e requisitos da gestão financeira Sistemas de administração e controle, enfoque baseado em risco Orçamento Tesouraria Contabilidade e relatórios Controle interno Controle externo Desembolsos e fluxo de fundos Contabilidade e Informes Financeiros Mecanismo de execução Auditoria externa 7 III. Desembolsos Mudanças em desembolsos Cultura de planejamento e necessidade de caixa Revisões de desembolsos – escritorio e in situ Documentação de apoio - Requerida + opcional Eliminação do Fundo Rotativo – Adiantamento de fundos Gestão financeira sobre a base de risco Frequência de desembolsos (2 a 5 por ano) Período de encerramento das contas e relatório Razoabilidade e consistencia com diagnósticos financeiros do país Desembolso electrônico 8 IV. Supervisão Ações de prevenção Ex post Extensão, frequência e qualidade da supervisão Dar segurança na gestão dos recursos Capacidade reduzida fiduciária institucional Mitigar situações de risco que provoquen impacto não remediável Contribuir com a construção de capacidade envolvendo as AEs com treinamentos Risco alto, médio e baixo Avaliação de sistemas de administração e controle da AE Responsabilidade do especialista de gestão financeira Especialista financiero Consultores Auditores externo/ interno Organismos de Governo Administração compartida Decisão técnica do Banco Apoio formal a execução Monitoramento da gestão 9 V. Auditoria Externa Normas de auditoria aceitáveis para o Banco Natureza e abrangência dos trabalhos de auditoria Auditores independentes elegíveis para o Banco Selecão e contratação de auditores com antecipação Custos de auditoria – Banco, Contraparte ou combinação de ambos Entidades de Fiscalização Superior Acordos e requisitos fiduciários Auditoría Externa V. Auditoria Externa Marco de Referencia Internacional para Trabalhos de Asseguração Serviços relacionados Natureza e abrangência Auditoria das demonstrações financeiras Acordos de revisão Serviços de asseguração diferentes da auditoría e revisão Padrões ISA 100 a 800 ISRE 2400 2410 ISA 3000 ISRS 4400 4410 Relatório de revisão de DFs Relatório de asseguração razoável ou limitada Relatório dos resultados de acordo com os procedimentos acordado Produtos Parecer sobre DFs Procedimentos previamente acordado V. Auditoria Externa Marco de Referencia das ISSAIs - INTOSAI Natureza e abrangência Padrões Produtos Auditoria das demonstrações financeiras Auditoria de Desempenho Auditoria de Conformidade ISSAIs 1000 2999 ISSAIs 3000 - 3100 ISSAIs 4000 – 4100 - 4200 Relatório detalhado contendo o objetivo, escopo, metodologia, fontes, achados, conclusões e recomendações sobre o trabalho realizado Relatório de asseguração razoável ou limitada Parecer sobre DFs VI. Elegibilidade do Auditor Componentes a considerar… Estrutura Organizacional Pessoal Capacitação do Pessoal Técnico Metodologia e Práticas de Auditoria Papéis de Trabalho Planejamento das Auditorias Efetuar o Controle de Qualidade VII. Termos de Referencia de Auditoria 1) Relatório de Auditoria das Demonstrações Financeiras…principais características • Demonstração de Fontes e Usos dos Recursos • Demonstração dos Investimentos Acumulados • Notas Explicativas • Parecer do Auditores 2) Relatório de Auditoria com Escopo Amplo…principais características • Enfoque em áreas determinadas ( processos de licitação, contas bancarias especificas, desembolsos, transferencia condicionada, verificação de produtos = estradas, escolas e etc. • Pode ser combinada com a auditoria das demonstrações financeiras • Conclusão sobre asseguração razoável ou limitada…em função do risco de auditoria 3) Relatório de Procedimentos Previamente Acordados…principais características • Enfoque em procedimentos previamente acordados ( Projeto, Auditor e BID) • Relatório de achados VIII. Marco de Entendimento para Auditoria dos Projetos Financiados pelo BID •Assegurar sua total independência de atuação, critério e informação; • Cumprir o Código de Ética para os auditores, como integridade, independência, objetividade, imparcialidade, confidencialidade e competência profissional; •Aplicar as normas de auditoria da INTOSAI, na medida em que sejam compatíveis com seu mandato; •Atender as políticas e guias de procedimentos de gestão financeira do Banco, considerando que as auditorias de projetos do Banco possuem propósito especial; •Avaliar o sistema de controle interno do projeto aplicando o enfoque “COSO”; •Assegurar um elevado nível de qualidade dos trabalhos e de seus resultados ( supervisão); • Manter matriz de risco para planejar as tarefas durante o ano e produzir relatórios tempestivos; •Apresentar o relatório de auditoria ao órgão executor do projeto dentro do prazo estabelecido no contrato de empréstimo; VIII. Marco de Entendimento para Auditoria dos Projetos Financiados pelo BID •Prestar informações adicionais ao Banco sobre quaisquer aspectos dos trabalhos de auditoria dos projetos do Banco, quando solicitadas; •Colocar à disposição do Banco para exame os papéis de trabalho, as provas documentais e outros documentos referentes aos trabalhos de auditoria, quando solicitado; •Apresentar as informações necessárias para a boa e regular execução dos trabalhos de auditoria no projeto por ele financiado; •Promover treinamento inicial da equipe de auditoria indicada quanto aos requerimentos de auditoria do Banco; •Manter as autoridades responsáveis pela auditoria da operação financiada pelo Banco informadas sobre modificações relevantes em suas políticas, procedimentos e manuais facultando ao Banco, em decidir se promoverá treinamento referente a tais modificações; •Caso os relatórios preparados sejam considerados aceitáveis, mas apresentem deficiências, a exclusivo critério do Banco, este poderá requerer que seja realizado trabalho adicional, de modo a atingir o nível técnico e de informação esperado. VIII. Marco de Entendimento para Auditoria dos Projetos Financiados pelo BID No Brasil o BID vem trabalhando com: •Controladoria Geral da União •Tribunal de Contas da Bahia •Tribunal de Contas do Distrito Federal •Tribunal de Contas do Paraná •Tribunal de Contas de Santa Catarina •Na America Latina •Auditoria General de La Nacion - Argentina •Contraloria General de La Republica – Chile •Tribunal de Cuentas de la Republica – Uruguay 19

Download