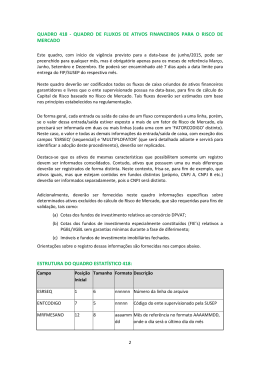

Estudo de Impacto do Capital de Risco Baseado no Risco de Mercado 2ª Reunião DITEC/CGSOA/COARI/DIRIS 05/08/2013 Risco de Mercado O que veremos a seguir Etapas do Estudo de Impacto Bases de Dados Detalhamento de Quadros e Campos Pontos de dúvidas mais constantes (abordados na FAQ) Exemplos Validações Básicas 2 Risco de Mercado Etapas do Estudo de Impacto 1 1ª Reunião com empresas selecionadas – Apresentação de conceitos e base de dados proposta 17/05/13 2 2ª Reunião com empresas selecionadas – Alinhamento de procedimentos e dúvidas pontuais 05/08/13 3 Reuniões pontuais para alinhamento de definições A definir 4 Término do prazo de entrega dos dados 30/08/13 3 Risco de Mercado O que veremos a seguir Etapas do Estudo de Impacto Bases de Dados Detalhamento de Quadros e Campos Pontos de dúvidas mais constantes (abordados na FAQ) Exemplos Comparações Básicas 4 Base de Dados – Detalhamento de Quadros e Campos Quadro de Ativos Financeiros Campo Posição Inicial Tamanho Formato Descrição ESRSEQ ENTCODIGO MRFMESANO 1 7 12 6 5 8 nnnnnn nnnnn aaaammdd Número da linha do arquivo Código do ente supervisionado pela SUSEP Mês de referência no formato AAAAMMDD onde o dia será o último dia do mês QUAID ATCODIGO TPPOSICAO 20 23 28 3 5 1 nnn ccccc c Código do quadro - Quaid (a ser definido) Código do tipo de ativo (vide tabela ATCODIGO) Definição do tipo da posição (vide tabela TPPOSICAO) FATORCODIGO 29 3 ccc Código do fator de risco (vide tabela FATORCODIGO) LOCALREGISTRO 32 CODCARTEIRA 35 3 2 ccc nn Local de registro (vide tabela LOCALREGISTRO) Código referente à posição do ativo (vide tabela CODCARTEIRA) TPEMISSOR 37 4 cccc Código referente ao tipo de emissor (vide tabela TPEMISSOR) PRAZOFLUXO 41 5 nnnnn Prazo em dias úteis entre a data-base até o vencimento VLREXPRISCO 46 13 nnnnnnnnnn,nn Valor exposto ao risco utilizando premissas realistas CNPJFUNDO 59 14 Importante: O valor exposto ao risco deve ser fornecido independente da classificação contábil do ativo nnnnnnnnnnnnnn CNPJ do fundo CODISIN 73 12 nnnnnnnnnnnn Código ISIN CODCUSTODIA 85 12 cccccccccccc Código da câmara de custódia. MULTIPLOFATOR 97 1 n TXCONTRATADO 98 TXMERCADO 104 6 6 nnn,nn nnn,nn TPREMUNTAXA 1 n Código utilizado quando o registro for referente a ativos que estão sujeitos a mais de um fator de risco Percentual de remuneração contratado de ativos de renda fixa indexados ao CDI ou SELIC Percentual de remuneração média praticado pelo mercado para um determinado ativo de renda fixa indexado ao CDI ou SELIC Campo que deve ser exclusivamente preenchido quando o fluxo for remunerado por um percentual (%) ou acrescido de um percentual (+%) de uma taxa de juros referência de mercado (DI, SELIC ou outras). (vide tabela TPREMUNTAXA) 110 IMPORTANTE: foram excluídos do relatório inicial os campos TPMARCACAO, VALORMNC e VALORFUTURO e incluídos os 5 campos TXCONTRATADO, TXMERCADO e TPREMUNTAXA Base de Dados – Detalhamento de Quadros e Campos Quadro de Ativos Financeiros ATCODIGO Descrição A0001 Disponibilidades e aplicações de liquidez A1001 Títulos de renda fixa A1002 Títulos de renda variável A1003 Cotas de fundos (composição desconhecida) A1004 Aplicações no exterior A9999 Demais ativos financeiros D0001 Futuro D0002 Termo D0003 Swap D1001 Opções padronizadas – Call D1002 Opções não padronizadas – Call D1003 Opções embutidas em instrumento fin. não der. – Call D1004 Opções embutidas em instrumento fin. der. – Call D2001 Opções padronizadas – Put D2002 Opções não padronizadas – Put D2003 Opções embutidas em instrumento fin. não der.– Put D2004 Opções embutidas em instrumento fin, der. – Put D3001 Opções sobre swap D9999 Demais derivativos Ativos TPPOSICAO Descrição + Posição comprada Posição vendida Derivativos 6 Base de Dados – Detalhamento de Quadros e Campos Quadro de Ativos Financeiros FATORCODIGO AA1 AA2 AA3 AA4 AA9 TXS (1) Descrição Ações – emissores no Brasil Ações – emissores na ALe Caribe, exceto BR Ações – emissores nos EUA e Canadá Ações – emissores na União Europeia Ações – outros Taxa de Mercado (SELIC) TXD (1) MC1 FF1 (2) Taxa de Mercado (DI) Mercadorias – Commodities Fundos – composições desconhecidas 998 (3) 999 (4) Sem remuneração Demais fatores de risco (1) Fluxo referente a instrumentos que possuem remuneração atrelada ao DI e SELIC. (2) Quando o fundo de investimento não for aberto, no modelo proposto é considerado o maior fator de risco (equivalente à ação) (3) Semelhante a um prefixado com taxa zero. (4) Outros fatores de riscos que não são contemplados no escopo e serão associados risco zero. Ações ME1 ME2 ME3 ME4 ME5 ME9 Moeda Estrangeira JI9 Descrição Prefixado Cupom de moeda – Dólar dos EUA Cupom de moeda – Euro Cupom de moeda – Iene Cupom de moeda – Libra Esterlina Cupom de moeda – outros Cupom de taxa de juros - TR Cupom de taxa de juros – outros Cupom de índice de preços – IPCA Cupom de índice de preços – IGP-M Cupom de índice de preços – Outros (Agrupados ao IPCA) Cupom de índice de preços – Outros (Agrupados ao IGP-M) Moeda estrangeira – Dólar dos EUA Moeda estrangeira – Euro Moeda estrangeira – Iene Moeda estrangeira – Libra Esterlina Ouro Moeda estrangeira – outras Renda Fixa FATORCODIGO JJ1 JM1 JM2 JM3 JM4 JM9 JT1 JT9 JI1 JI2 JI8 7 Base de Dados – Detalhamento de Quadros e Campos Quadro de Ativos Financeiros LOCALREGISTRO N01 N02 N03 N04 N05 E01 Descrição No país – SELIC No país – CETIP No país – BM&F No país – CBLC No país – demais locais No exterior CODCARTEIRA 01 E1 E2 E3 02 03 Descrição Carteira própria FIE constituído (referente a planos de BD) FIE constituído (referente a benef. a conceder de planos de CV/CD. FIE constituído (referente a benef. concedidos de planos CV/CD Fundo DPVAT Demais fundos de investimento (exceto E1, E2, E3 e 02) TPEMISSOR Descrição PU01 Emissão pública PR01 Emissão privada TPREMUNTAXA Descrição 1 Percentual de taxa referência de mercado (1) 2 Taxa referência de mercado + spread(2) (1) Exemplos: 90% DI, 100% DI, 110% DI etc. (2) Exemplos: DI + 2%, DI + 5%, etc. (1) e (2) Consideramos como ‘taxa de mercado’, na prática, DI e SELIC 8 Base de Dados – Detalhamento de Quadros e Campos Quadro de Direitos o Obrigações relacionados a contratos Para o Estudo de Impacto poderão ser preenchidos com zeros Campo Inicial Tamanho Formato Descrição ESRSEQ ENTCODIGO MRFMESANO 1 7 12 6 5 8 nnnnnn nnnnn aaaammdd Número da linha do arquivo Código da sociedade supervisionada na SUSEP Mês de referência no formato AAAAMMDD onde o dia será o último dia do mês QUAID ODCODIGO 20 23 3 5 nnn ccccc Código do quadro - Quaid (a ser definido) Código do tipo de obrigação ou direito (vide tabela ODCODIGO) TPFLUXO FATORCODIGO 28 29 1 3 c ccc Definição do tipo do fluxo (vide tabela TPFLUXO) Código do fator de risco (vide tabela FATORCODIGO) RAMCODIGO PLNCODIGO 32 36 4 6 0000 nnnn nnnnnn 000000 Código referente ao tipo de ramo. Código referente ao plano (vide tabela Planos, do FIP) PRAZOFLUXO 42 5 nnnnn Prazo em dias úteis entre a data-base até a efetivação financeira VLREXPRISCO 47 13 nnnnnnnnnn,nn Valor exposto ao risco utilizando premissas realistas. MULTIPLOFATOR 60 1 n Código utilizado quando o registro for referente a direitos e obrigações que estão sujeitos a mais de um fator de risco (1) (1) Idem aos fatores utilizados no FATORCODIGO do quadro de ativos financeiros. TPPOSICAO + - Descrição Posição credora Posição devedora 9 Base de Dados – Detalhamento de Quadros e Campos Quadro de Direitos o Obrigações relacionados a contratos ODCODIGO Descrição D0001 Sinistros ocorridos e ainda não pagos integralmente e benefícios de planos de benefício definido cujo evento gerador já tenha ocorrido D0002 Benefícios de planos de contribuição definida ou contribuição variável cujo evento gerador já tenha ocorrido D0003 Sinistros a ocorrer e benefícios de planos de benefício definido cujo evento gerador ainda não ocorreu D0004 Benefícios de planos de contribuição definida ou contribuição variável cujo evento gerador ainda não ocorreu D0005 Despesas administrativas relacionadas a riscos cujas vigências tenham se iniciado até a data-base e, na modalidade de extensão de garantia do seguro de garantia estendida, os riscos que tenham sido contratados até a data-base Despesas alocáveis relacionadas aos sinistros e benefícios Despesas não alocáveis relacionadas aos sinistros e benefícios Débitos em geral Despesas de comercialização incidentes sobre contribuições e prêmios futuros Outras despesas diretamente relacionadas aos contratos e certificados Opção de conversão em renda Cláusulas Contratuais Pagamento de excedentes financeiros Demais clausulas contratuais Prêmios e contribuições emitidos a vencer e não recebidos Prêmios e contribuições emitidos já vencidos pendentes de pagamento Créditos em geral Prêmios e contribuições futuros Salvados Disponíveis para Venda Expectativa de Salvados e Ressarcimentos Outras receitas diretamente relacionadas aos contratos e certificados Direitos de contratos e certificados relativos aos ramos DPVAT e DPEM Fluxos DPVAT/DPEM Obrigações de contratos e certificados relativos aos ramos DPVAT e DPEM Recebíveis de resseguro Fluxos provenientes de resseguros (Ressegurador é a contraparte) Obrigações relativas a cessões de resseguro Receita obtida com os títulos de capitalização vendidos Outras receitas diretamente relacionadas à operação de capitalização Fluxos relacionados a títulos de capitalização Custeio dos sorteios a realizar Pagamentos dos sorteios realizados Pagamento dos resgates Despesas administrativas até o resgate do total das provisões matemáticas e a realização e o pagamento de todos os sorteios previstos dos títulos já disponibilizados Outras despesas diretamente relacionadas à operação de capitalização D0006 D0007 D0008 D9999 CC001 CC002 CC003 C0001 C0002 C0003 C0004 C0005 C9999 CDP01 DDP01 CR001 DR002 CCP01 CCP02 DCP01 DCP02 DCP03 DCP04 DCP05 DPVAT ESTÁ SUSPENSO 10 Base de Dados – Pontos de dúvidas mais constantes Ativos Financeiros • Qual o ID dos quadros, campo QUAID? • O que se busca com os campos TXCONTRATADO e TXMERCADO? Como devo preenchê-los? • Preciso preencher o campo TPREMUNTAXA para fluxos diferentes de taxas distintas de DI e SELIC? Por exemplo, fluxos que remuneram cupom de índice? • Devo efetuar somente um registro para os títulos com pagamentos de cupons? Ou um para cada cupom e principal? • Ativos de características idênticas devem ter seus fluxos registrados separados ou posso consolidar as quantidades? 11 Base de Dados – Pontos de dúvidas mais constantes Ativos Financeiros • Estou com dificuldades para conseguir os códigos ISINs para a data-base dezembro/2012 para instrumentos financeiros já inativos, como procedo? • Qual é o objetivo do campo MULTIPLOFATOR? Títulos indexados a IPCA, IGP-M etc. devo informar dois registros e como MULTIPLOFATOR 1? • Devo considerar reinvestimentos? • O que considerar com o código A0001 (Disponibilidades)? • Como tratar ativos sintéticos? 12 Base de Dados – Pontos de dúvidas mais constantes Ativos Financeiros – Fundos de Investimento • Como devemos tratar os FIDC’s? Há risco? Como abrir? • Quais códigos utilizo para os fluxos pertencentes a ativos de fundos de investimento? Descrições do fundo ou do ativo? •Como devo segregar os fluxos de ativos de fundos de investimentos de planos de previdência do tipo CV? V/PGBL? E os FGB’s? •Como devo informar a minha participação no fundo DPVAT? •Quais códigos (FATORCODIGO e ATCODIGO) devo informar para FII’s e imóveis? E para participações societárias? 13 Base de Dados – Pontos de dúvidas mais constantes Ativos Financeiros - Derivativos • Qual o VLREXPRISCO de derivativos? • O que se considera como comprado ou vendido nos contratos futuros de DI? Taxa ou PU? • Como será tratada a exposição prefixada de contratos futuros? 14 Base de Dados – Pontos de dúvidas mais constantes Direitos e Obrigações Relacionados a Contratos • Como devo tratar as opções embutidas em contratos de previdência? • Como devemos tratar os Prêmios de Riscos Vigentes porém não Emitidos? • Os produtos tradicionais do tipo CV, com garantias (FGB’s), terão o mesmo tratamento do que os produtos PGBL? Isso não geraria uma não mensuração dos riscos deste produto? • O intervalo temporal dos passivos pode ser no máximo anual ou trimestral? • Devemos segregar salvados, expectativas de salvados e ressarcimentos? 15 Base de Dados – Pontos de dúvidas mais constantes Direitos e Obrigações Relacionados a Contratos • O que devemos considerar como recebíveis de resseguro? Somente o que está na IBNR ou também a parcela de sinistros futuros? • O que devemos considerar como obrigações de resseguro? • Podemos considerar que o código D0001 (sinistros ocorridos e ainda não pagos e planos BD cujo evento gerador já ocorreu) se refere a IBNR + PSL para uma empresa de danos? • Podemos comparar o código D0003 (sinistros a ocorrer e planos BD cujo evento gerador ainda não ocorreu) com a PPNG para uma empresa de danos? 16 Base de Dados – Pontos de dúvidas mais constantes Direitos e Obrigações Relacionados a Contratos • Para que serve os códigos Demais Créditos (C9999) e Demais Débitos (D9999)? • O que será alocado no código C0003 (Prêmios e contribuições futuros)? e D0008 (despesas incidentes sobre contribuições e prêmios futuros) •O somatório dos fluxos de despesas (D0005 – administrativas, D0006 Despesas alocáveis e D0007 - Despesas não alocáveis) devem ser necessariamente iguais aos valores contábeis? • A PPNG é o valor de referência para o código C0001 (Prêmios e contribuições emitidos a vencer e não recebidos)? 17 Base de Dados – Pontos de dúvidas mais constantes Direitos e Obrigações Relacionados a Contratos • Para empresas de danos, o código C0002 (prêmios e contribuições emitidos já vencidos pendentes de pagamento) se refere ao direito creditório ou PLCD (Provisão para crédito de liquidação duvidosa )? 18 Base de Dados – Exemplos Ativos remunerados a um percentual do CDI O reporte do fluxo deverá conter o valor presente, a taxa contratada e a taxa atualmente praticada pelo mercado. Internamente a SUSEP calculará a exposição prefixada gerada pela diferença entre a taxa contratada e a taxa praticada pelo mercado para o título (a posfixada não tem risco). A exposição prefixada será calculada pela SUSEP para dois cenários de taxas de mercado: Cenário 1 (benchmark): Exposição = (100% - TXCONTRATADO) x VLREXPRISCO Cenário 2 (calibragem): Exposição = (TXMERCADO - TXCONTRATADO) x VLREXPRISCO Para ativos cuja remuneração é um percentual do CDI o campo TPREMUNTAXA deve ser preenchido com “1” (vide tabela abaixo) Valor 1 2 Descrição Quando o fluxo for remunerado a um % de um a taxa de juros referência de mercado. Exemplos: 90% DI, 100% DI, 110% DI etc. Quando o fluxo for remunerado um a taxa de mercado + SPREAD (x%). Exemplos: DI + 2%, DI + 5%, etc. 19 Base de Dados – Exemplos Exemplo 1: Remuneração do ativo superior a 100% do DI A Susep gerará as seguintes exposições: • Benchmark: Exposição = (100% – 110%) x 10.000 = - 1.000 • Calibragem: Exposição = (105% – 110%) x 10.000 = - 500 Fluxo formatado no Layout do arquivo de envio Registro 0000011234520121231001A1001+TXDN0201PR01004090000010000,0000000000000000BRHSBCC01QD3ZZZXXXXXXXXX0110,00105,001 Base de Dados – Exemplos Exemplo 2: Remuneração do ativo inferior a 100% do DI A Susep gerará as seguintes exposições: • Benchmark: Exposição = (100% – 95%) x 10.000 = 500 • Calibragem: Exposição = (98% – 95%) x 10.000 = 300 Fluxo formatado no Layout do arquivo de envio Registro 0000011234520121231001A1001+TXDN0201PR01004090000010000,0000000000000000BRHSBCC01T21ZZZXXZXXXXXX0095,00098,001 Base de Dados – Exemplos Exemplo 3: Remuneração do Ativo igual a 100% do DI Taxa de Mercado diferente de 100% do DI A Susep gerará as seguintes exposições: • Benchmark: Exposição = (100% – 100%) x 10.000 = 0 • Calibragem: Exposição = (105% – 100%) x 10.000 = 500 Fluxo formatado no Layout do arquivo de envio Registro 0000011234520121231001A1001+TXDN0201PR01004090000010000,0000000000000000BRHSBCC01T21ZZZXXZXXXXXX0095,00098,001 Base de Dados – Exemplos Exemplo 4: Remuneração do Ativo igual a 100% do DI Taxa de Mercado igual a 100% do DI A Susep gerará as seguintes exposições: • Benchmark: Exposição = (100% – 100%) x 10.000 = 0 • Calibragem: Exposição = (100% – 100%) x 10.000 = 0 Fluxo formatado no Layout do arquivo de envio Registro 0000011234520121231001A1001+TXDN0201PR01004090000010000,0000000000000000BRHSBCC01T21ZZZXXZXXXXXX0100,00100,001 Base de Dados – Exemplos Ativos remunerados a CDI + Spread O reporte do fluxo deverá conter o valor presente, o spread contratado e o spread atualmente praticado pelo mercado. O tratamento do risco de mercado dos ativos remunerados a CDI + spread ainda se encontra em discussão no GT do Risco de Mercado, porém esta indefinição não tem impacto na forma de reporte dos fluxos dos ativos Para ativos cuja remuneração é CDI + spread o campo TPREMUNTAXA deve ser preenchido com “2” (vide tabela abaixo) Valor 1 2 Descrição Quando o fluxo for remunerado a um % de um a taxa de juros referência de mercado. Exemplos: 90% DI, 100% DI, 110% DI etc. Quando o fluxo for remunerado um a taxa de mercado + SPREAD (x%). Exemplos: DI + 2%, DI + 5%, etc. 24 Base de Dados – Exemplos Exemplo 5: Remuneração do Ativo é CDI + SPREAD (X%) Fluxo formatado no Layout do arquivo de envio Registro 0000011234520121231001A1001+TXDN0201PR01004090000010000,0000000000000000BRHSBCC01XXXXXXXXXZZZZZZ0002,00005,002 Base de Dados – Exemplos Contrato de DI Futuro Os contratos futuros, apesar de serem indexados a diferentes fatores de riscos sempre carregam uma exposição ao risco prefixado, com o mesmo valor e mesmo prazo, mas de sinal contrário à Contrato de DI Futuro Dessa forma, haverá um tratamento para que tal exposição ao fator de risco prefixado seja considerada no cálculo do Requerimento de Capital do Risco de Mercado. Entretanto, tal tratamento será interno (Susep), isto é, as empresas não terão que considerar esta particularidade no momento de gerar os fluxos para reporte. IMPORTANTE: Para fins de acompanhamento na SUSEP, os contratos/ativos subjacentes são considerados comprado e vendido em PU, logo se a empresa estiver comprada num contrato deverá ser informado o TPPOSICAO “+” e se tiver vendida TPPOSICAO “-“. Base de Dados – Exemplos Exemplo 6: Contrato de DI Futuro Fluxo formatado no Layout do arquivo de envio Ponta Única 0000011234520121231001D1001+TXDN0301PR01000610000098335,6000000000000000BRBMEFD1I1V50000000DIJ130000,00000,00 Base de Dados – Exemplos Opção de IDI As opções de IDI, apesar de terem como ativo subjacente o IDI (Índice DI) carregam uma exposição ao risco prefixado, com o mesmo valor e mesmo prazo, mas de sinal contrário à do fator de risco do ativo subjacente (TXD). Dessa forma, haverá um tratamento para que tal exposição ao fator de risco prefixado seja considerada no cálculo do Requerimento de Capital do Risco de Mercado. Entretanto, tal tratamento será interno (Susep), e por isso não haverá diferença na geração dos fluxos dessas opções em relação aos das demais opções, isto é, as empresas não terão que considerar esta particularidade no momento de gerar os fluxos para reporte. IMPORTANTE: Para fins de acompanhamento na SUSEP, os contratos/ativos subjacentes são considerados comprado e vendido em PU, logo se a empresa estiver comprada num contrato deverá ser informado o TPPOSICAO “+” e se tiver vendida TPPOSICAO “-“. Base de Dados – Exemplos Exemplo 7: Opção de IDI Exposição ao Risco Fluxo formatado no Layout do arquivo de envio Ponta Única 0000011234520121231001D1001+TXDN0301PR01000610000131779,4400000000000000BRBMEFCXXXXXXXXXXXXXXZZZ0000,00000,00 Base de Dados – Exemplos Ativos com pagamento de cupom Cada cupom é um fluxo específico. Se o último pagamento de cupom coincidir com a data do pagamento do principal os dois podem ser acumulados em um único registro. O VLREXPRISCO de cada fluxo é o seu valor presente. O somatório do VLREXPRISCO de todos os fluxos (cupons + principal) deve ser igual ao valor de mercado da posição no ativo em questão. Base de Dados – Exemplos Exemplo 8: Ativo com pagamento de Cupom Fluxo formatado no Layout do arquivo de envio Principal + Cupom 4 0000011234520121231001A1001+JI1N0101PU01004090000022373,1900000000000000BRSTNCNTB3930000007601990000,00000,000 Cupom 3 0000021234520121231001A1001+JI1N0101PU01002860000000650,7300000000000000BRSTNCNTB3930000007601990000,00000,000 Cupom 2 0000031234520121231001A1001+JI1N0101PU01001570000000656,6300000000000000BRSTNCNTB3930000007601990000,00000,000 Cupom 1 0000041234520121231001A1001+JI1N0101PU01000310000000656,7100000000000000BRSTNCNTB3930000007601990000,00000,000 Risco de Mercado O que veremos a seguir Etapas do Estudo de Impacto Bases de Dados Detalhamento de Quadros e Campos Pontos de dúvidas mais constantes (abordados na FAQ) Exemplos Validações Básicas 32 Validações Básicas Ativos Financeiros Validação da Exposição por tipo de Ativos 1) Posição em Títulos Públicos Soma de VLREXPRISCO *= Quantidades de Títulos (Q17 T) x Pu Mercado (Ambinma) Neste caso não usamos “Valor de Avaliação (Q 17T)” pois alguns títulos estão avaliados na curva (mantidos até o vencimento) 2) Posição em Ações Soma de VLREXPRISCO *= Valor de Avaliação (Q 18T) 3) Posição em Disponibilidades e Demais Ativos Soma de VLREXPRISCO *= Valor de Avaliação (Q 20T) 4) Posição em Fundos de Investimento Soma de VLREXPRISCO ** = Valor de Avaliação (Q 20T) * Chave = CODCUSTODIA / CODCARTEIRA = 01; ** Chave = CNPJFUNDO 33 Validações Básicas Direitos e Obrigações Relacionados a Contratos ODCODIGO D0001 D0002 D0003 D0004 ODCODIGO Descrição Sinistros ocorridos e ainda não pagos integralmente e benefícios de planos de benefício definido cujo evento gerador já tenha ocorrido Benefícios de planos de contribuição definida ou contribuição variável cujo evento gerador já tenha ocorrido Sinistros a ocorrer e benefícios de planos de benefício definido cujo evento gerador ainda não ocorreu Benefícios de planos de contribuição definida ou contribuição variável cujo evento gerador ainda não ocorreu Descrição Comparação – Repart. Simples Comparação - Capitalização PSL/PBAR + IBNR PSL/PBAR + PBC + PCC(PBC) 1 PSL/PBAR + PBC + PEF2 + PCC(PBC)1 N/A Saldo a menor que PPNG + PCC(PPNG) – Despesas administrativas/sinistros a ocorrer – DCD/PPNG + Prêmios Futuros N/A PBAC + PCC(PBAC) 1 PBAC + PEF2 + PCC(PBAC) 1 Comparação C0001 Prêmios e contribuições emitidos a vencer e não recebidos Prêmios a receber C0002 Prêmios e contribuições emitidos já vencidos pendentes de PDD3 pagamento Valor contabilizado como ativo no balanço Salvados Disponíveis para Venda Valor redutor da PSL4 Expectativa de Salvados e Ressarcimentos C0004 C0005 [1] Embora hoje seja informado somente o saldo positivo para a Susep. Aplicável para os planos CV/CD com pagamento de excedentes, por exemplo FGB’s para esses casos desconta-se o valor das contribuições futuras. [3] Podendo ser diferente, pois não deve ser aplicada a regra padrão contábil e sim o valor da melhor estimativa, caso a empresa já adote metodologia própria não devemos ter diferenças. [4] Dado a ser detalhado no FIP futuramente (projetos). [2] 34 Mais dúvidas? [email protected] Obrigado! DITEC/CGSOA/COARI/DIRIS E-mail: [email protected] Telefone: (21) 3233-4046

Baixar