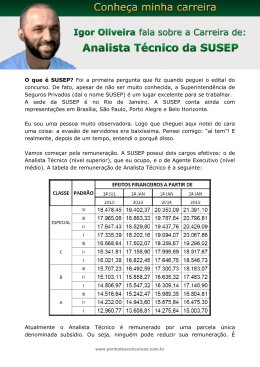

Microsseguro ou Seguro Popular no Brasil Panorama da Distribuição da População e da Renda no Brasil População Total: 184.388.620 52% 48% População Economicamente Ativa: 96.031.971 População não classificada como PEA: 88.356.649 Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios 2005 Distribuição de Renda Mais de 20 Salários Mínimos 10 a 20 5 a 10 3a5 2a3 1.023.622 2.583.108 6.828.965 10.463.858 11.165.917 1a2 Até 1 Sem rendimento Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios 2005 29.669.537 38.243.804 51.573.651 Distribuição percentual das categorias empregadas 37% 53% 10% Com carteira de trabalho assinada: 28.793.152 Militares e funcionários públicos estatutários: 5.490.792 Outros / Informais: 20.360.043 Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios 2005 Concentração Urbana Idade 50 anos ou mais 15 a 49 anos 5.729.286 28.923.782 19.297.623 99.327.856 0 a 14 anos Urbana 9.994.660 38.849.338 Rural Fonte: IBGE - Pesquisa Nacional por Amostra de Domicílios 2005 Panorama do Mercado Segurador no Brasil Participação no PIB Seguro, Previdência Privada Aberta e Capitalização 3,10% 2,97% 2,53% 1,00% 1994 1995 2000 2006 Panorama do Mercado Mercado Quant. Companhias Seguradoras 115 Entidades de Previdência Privada Aberta Empresas de Capitalização 26 18 Corretores de Seguros – individuais 39518 Corretores de Seguros – empresas 22.131 * Estes números não incluem Seguro Saúde (nov/2006) Performance de Produção Prêmios (milhões de R$) 10.035 1994 1,00% 16.331 1995 ... 28.259 1999 52.308 32.758 2000 ... 2004 56.927 64.607 2005 2006 US$ 29.676 MM - 2006 US$ 2,1771 Perspectivas para o Mercado Brasileiro MODERNIZAÇÃO DE PROCEDIMIENTOS DE REGULAÇÃO E SUPERVISÃO DIVERSIFICAÇÃO DE PRODUTOS CRECIMENTO DO MERCADO ABERTURA DO MERCADO DE RESSEGUROS Microsseguro ou “Seguro Popular” no Brasil: Inserido nos objetivos da política de governo brasileiro para micro-finanças Política de Governo para Microsseguros Produtos e serviços financeiros adaptados à realidade da população de baixa renda e dos micro-empreendedores formais e informais: seguros simplificados e de baixo custo (SUSEP) Área Rural: criação de um seguro de produção e renda para agricultores familiares (MDA) Ações da SUSEP Final de 2003 - início das discussões internas p/ criação de produtos simplificados e de baixo custo 21/09/2004 - Circular SUSEP 267/2004 seguro de vida coletivo popular - diretrizes e Condições Gerais. 17/11/2006 - Circular SUSEP 306/2006 seguro popular de automóveis - Condições Gerais. Incentivos Paralelos Novos canais de distribuição: “bankassurance” (ATMs), internet, “call centers”, contas de luz, água, eletricidade, ... Norma de Ouvidorias – criação de ouvidorias nas seguradoras Programas de Educação Financeira: cartilha SUSEP/FUNENSEG Redução do IOF Ramo Vida – 7% p/ 0% Características de Produtos Protocolados – Vida Público alvo: correntistas c/ renda inferior a R$ 1.000,00 (US$ 500) ou 3 salários mínimos Coberturas básicas: morte natural e acidental Adicionais: auxílio funeral, farmácia, cesta básica Prêmios mín: R$ 6 (US$ 3) / IS mín: ≤ R$ 3.000 (US$1.500) Características de Produtos Protocolados - Automóveis Veículos entre 10 e 20 anos Critérios de aceitação mais rígidos (revista obrigatória /menor índice de aceitação) Serviços reduzidos Franquia maior – segurado atua como fiscal junto às oficinas – preferência pela rede credenciada Prêmios < aos seguros tradicionais Características de Produtos Protocolados Incêndio e outras coberturas (Compreensivos) Não há normas de microsseguros Não há segregação de dados estatísticos enviados à SUSEP Produto é o tradicional A diferença está nos canais de comercialização Setor Rural Seguro Prestamista Agricultura Familiar - desenvolvido em conjunto com o BB e MDA (2004). Exclusivo para tomadores de crédito através do PRONAF - Programa Nacional de Fortalecimento a Agricultura Familiar, para operações de crédito agrícola (compulsório). Coberturas: Morte e Indenização Extra Canal de distribuição: agências do BB (por meio de carta de adesão com Declaração Pessoal de Saúde simplificada) Limites de capital: R$ 600,00 a R$ 40.000,00 Prêmio mínimo = R$ 2,80 (US$ 1.40)/ano para cobertura básica de R$600,00 e indenização extra de R$ 600,00. Canais de Distribuição A comissão de corretagem é obrigatória, não o corretor Associações sociais e profissionais, sindicatos... Conssecionárias de serviços públicos: contas de luz, gás, telefone... “call-centers” e “internet” Principais canais de venda: bancos de varejo – Ramo Vida - + 90% em agências bancárias e ATMs Resultados Obtidos Desempenho positivo – nº de apólices e sinistralidade - dos produtos de Vida inspirou outros ramos ( residenciais, automóveis...). Os bancos mais populares comercializam produtos de vida com prêmios e IS reduzidas Obs: grandes seguradoras de Vida com capital nacional, vinculadas a grandes bancos populares. Resultados Obtidos As Normas da SUSEP estimularam as discussões sobre MI e sensibilizaram o mercado – tema desconhecido antes de 2004 As seguradoras criam seus próprios produtos com enfoque no consumidor de baixa renda O mercado descobriu o segmento de baixarenda: “Os pobres são seguráveis”. Principais Conclusões Os produtos não mudaram tanto. Mudou o foco da comercialização. Importância do dialogo com a Indústria. Redução do IOF teve reflexos positivos no Ramo Vida, reduzindo custo dos produtos Flexibilidade para canais de venda - papel fundamental na ampliação do mercado consumidor Principais Conclusões Norma sobre Ouvidorias: importante mecanismo para salvaguardar os direitos dos consumidores, principalmente dos menos favorecidos Educação Financeira deve ser incentivada para formar público consumidor consciente Existência de poucos programas informais facilita a regulação Desafios para a SUSEP Segregação de dados estatísticos de microsseguros, sem onerar seguradoras Promoção de ambiente regulatório adequado, equilibrando: aspectos promocionais X aspectos prudenciais Estimular o aumento do nível de percepção sobre microsseguro de outras partes interessadas Desafios para a SUSEP Maior integração com outros órgãos supervisores para obtenção de convergência de ações: Intercâmbio técnico Tributação diferenciada (Receita Federal) Novos produtos, com foco no setor Rural (MDA) Promover educação financeira para população de baixa renda (Ministério da Educação) Obrigada Gracias Thank you Regina L. G. Simões [email protected]

Baixar