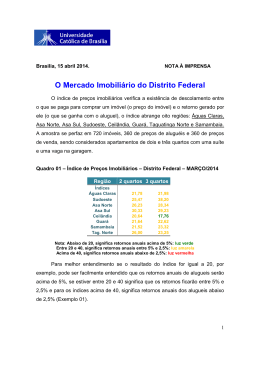

Brasília, 10 de Janeiro de 2013 NOTA À IMPRENSA 2012, UMA FRUSTRAÇÃO PARA O MERCADO DA ESPECULAÇÃO IMOBILIÁRIA. Por: (*) Rafhael Carvalho Marinho O índice de preços imobiliários verifica a existência de descolamento entre o que se paga para comprar um imóvel (o preço do imóvel) e o retorno gerado por ele (o que se ganha com o aluguel), o índice abrange oito regiões: Águas Claras, Asa Norte, Asa Sul, Sudoeste, Ceilândia, Guará, Taguatinga Norte e Samambaia. A amostra se perfaz em 720 imóveis, 360 de preços de aluguéis e 360 de preços de venda, sendo considerados apartamentos de dois e três quartos com uma suíte e uma vaga na garagem. Quadro 01 – Índice de Preços Imobiliários – Distrito Federal –Dezembro/2012 Região Águas Claras Sudoeste Asa Norte Asa Sul Ceilândia Guará Samambaia Tag. Norte 2 quartos 3 quartos 19,82 18,72 24,57 27,45 25,00 25,71 24,94 31,98 30,52 20,36 23,24 22,60 21,96 20,81 20,02 22,94 Nota: Abaixo de 20, significa retornos anuais acima de 5%: luz verde Entre 20 e 40, significa retornos anuais entre 5% e 2,5%: luz amarela Acima de 40, significa retornos anuais abaixo de 2,5%: luz vermelha Para melhor entendimento se o resultado do índice for igual a 20, por exemplo, pode-se facilmente entendido que os retornos anuais de alugueis serão acima de 5%, se estiver entre 20 e 40 significa que os retornos ficarão entre 5% e 2,5% e para os índices acima de 40, significa retornos anuais dos alugueis abaixo de 2,5%. 1 O Gráfico 01, nos mostra a dinâmica do índice no decorrer do ano de 2012, como observamos há uma tendência de queda nas médias dos índices das regiões pesquisadas, tanto os de 2 e 3 quartos em separado, quanto ao índice geral do Distrito Federal que é a média de valor de 2 e 3 Quartos juntos. Gráfico 01: Histórico do Índice de preços imobiliários do Distrito Federal de Janeiro a Dezembro de 2012 . Fonte: Elaboração própria, elaboração dos cálculos na base de dados do projeto. Com isso podemos concluir que a estabilização dos preços dos imóveis e o reajuste dos alugueis no decorrer do ano contribuíram para essa queda nos índices em 2012, com isso podemos descartar a possibilidade de uma bolha imobiliária no DF em 2013, pois se observado a quantidade de empreendimentos que serão entregues em 2013 e 2014 em função das vendas dos lançamentos de 2009/2010 onde foi o Boom de vendas no DF levando em consideração que leva em média de 3 a 4 anos para estarem totalmente prontos, aumentando assim a oferta de imóveis a venda e para aluguel. O crédito para financiamento imobiliário segundo a Caixa Econômica Federal (CEF) para o ano de 2013 projeta em 120 Bilhões de reais de crédito para financiamento imobiliário, levando também em consideração a facilidade para financiar imóveis, e as baixas 2 taxas de juros concedidas pelos bancos, incentiva a venda e contribui assim para uma redução do defict habitacional que ainda chega cerca de 5,6 milhões de moradias no Brasil. Se a quantidade de imóveis a venda crescer, o consumidor melhora seu poder de barganha, podendo assim pesquisar mais e negociar melhor, com isso os preços caem, tanto para aluguel quanto para a venda, acontecendo isso, com uma maior oferta de crédito e melhores condições para adquirir um imóvel, a demanda por estes aumentarão mais do que a oferta, e os imóveis voltam a subir de preços (lei da oferta e da demanda), se esses preços subirem de mais, as famílias deixarão de adquirir o imóvel e passarão a buscar outros tipos de soluções, com isso a quantidade de imóveis a venda voltará a crescer e o preço novamente a cair, foi o que aconteceu em 2012 no Distrito Federal onde os imóveis foram considerados uns dos mais caros do Brasil, as famílias deixaram de comprar, e os preços praticamente estagnaram e em alguns casos baixaram, pois estas optaram assim em pagar aluguel do que comprar um imóvel, isso explica o fraco desempenho nas vendas de 2012. Em 2013 esse processo continuará acontecendo, pois as famílias se endividaram muito em 2012 com grande facilidade de crédito, a quantidade de imóves entregues pelas construtoras será muito alta como já explicado, e certamente continuará presionando os preços de venda nesse primeiro semestre para baixo, mais voltará aos poucos a reagir na segunda metade do ano. A dinâmica explicada pelo Gráfico 02, o Índice Bolha oscila de acordo com as espectativas de mercado e também da oferta e da demanda, mais se mantém em uma tendência linear se observado no longo prazo, eliminando uma possível bolha imobiliária nos proximos anos, com em 2012 o valor do imóvel caiu e o aluguel teve reajustes positivos melhorando a rentabilidade sobre o seu capital investido o índice melhorou conforme mostrado no Gráfico 01. 3 Gráfico 02: Histórico do Índice de preços imobiliáros do Distrito Federal de Março de 2010 a Dezembro de 2012. Fonte: Elaboração própria, elaboração dos cálculos na base de dados do projeto. O Gráfico 03 leva em consideração apenas a remunerações esperadas dos alugueis para um período de 12 meses, das 08 (oito) regiões pesquisadas pelo índice, se faz uma comparação com outras opções de investimentos como a ¹Poupança, o ²IPCA, ³Taxa Selic, e do ⁴DI Cetip. Gráfico 03: Comparativos de rentabilidades entre ativos. Fonte: Elaboração própria, elaboração dos cálculos na base de dados do projeto. 4 Em Dezembro de 2012, o Índice de Preços Imobiliários de todas as regiões pesquisadas, apresentaram uma média de 23,76 para imóveis de 2 quartos e média de 23,83 para os de 3 quartos, o que significa um retorno médio projetado (apenas para o recebimento de aluguéis) para um período de doze meses de cerca de 4,28% e 4,38% ao ano respectivamente. Taxa modesta quando comparada aos demais investimentos oferecidos pelo mercado com o nível de risco semelhante ou inferior, onde a rentabilidade esperada para a poupança que hoje está em 5,075% a.a segundo a Medida Provisória nº 567, de 03 de maio de 2012, que define os rendimentos da poupança será de 70% da meta da taxa Selic definida pelo Banco Central quando a mesma for abaixo de 8,5%a.a, para os rendimentos de ativos indexados ao IPCA temos rentabilidade acumulada de 5,84% para os últimos 12 meses, para a SELIC a rentabilidade 7,25% e a para o DI Cetip 6,91%. Olhando pela ótica da valorização a dinâmica dos preços em 2012 (Gráfico 04) foi muito abaixo das expectativas de mercado para o ano o se explica como uma reestruturação nos preços com já explicado na nota de novembro, os imóveis em 2012 valorizaram apenas 5,8% em média, muito abaixo dos 13% em 2011 e dos 25% em 2010, a cidade satélite da Ceilândia foi a campeã de valorização chegando aos incríveis 33% em 12 meses nos imóveis de 2 Quartos e Samambaia onde houve uma pequena desvalorização na ordem de -5,43% nos imóveis de 2 quartos e -1,38% nos imóveis de 3 Quartos, ao contrário de Ceilândia, Samambaia teve seu Boom nos preços nos período de 2010 e 2011 onde praticamente duplicou seu preço do metro quadrado passando na média de R$2000,00 para R$ 4000,00 o m² nesse período, e Ceilândia não havendo qualquer alteração significativa nesse mesmo período. 5 Gráfico 04; Evolução dos preços dos imóveis de janeiro a outubro de 2012. Valor de Janeiro como Base para cálculos de valorização. Fonte: Elaboração própria, valores da base de dados do Projeto. Se for observado a rentabilidade desde 2010 vimos que o DF teve uma média de valorização de 40% no acumulado desse período, o que é muito bom, pelo fato do risco ainda ser pequeno nesse tipo de investimento e as pessoas entenderem mais do processo de compra e venda, o gráfico a seguir segue alguns exemplos de valorização no DF, onde Águas Claras valorizou 58,04% desde 2010 (Gráfico 05), mesmo com o baixo desempenho para o ano de 2012, o que nos leva a acreditar com as novas medidas de incentivo do mercado imobiliário com o programa Minha Casa Minha Vida, e a redução das taxas de juros para financiamentos imobiliários, e a ampliação no crédito, o mercado em 2013 voltará aos poucos a reagir, pois o déficit habitacional no DF ainda é grande, os eventos que teremos neste ano e a Copa do Mundo do ano que vem, nos traz uma certeza que os preços irão subir mais não ao ponto de estourar uma bolha imobiliária no Distrito Federal nos próximos anos. 6 Gráfico 05: Valorização dos imóveis apartir do início da coleta de dados feito pelo Índice de Preços Imobiliários. Fonte: Elaboração própria. (*) Rafhael Carvalho Marinho, Estudante do 6º semestre de Ciências Econômicas da Universidade Católica de Brasília, coordenador de pesquisa do Índice de Preços imobiliários * Índices: Outras opções/remunerações de investimento ¹Poupança: Consiste na remuneração das cadernetas de poupança, que é formada através de 0,5% ao mês mais a TR (Taxa Referencial). Somando aproximadamente um rendimento de 6% ao ano. ²IPCA: é o índice de preços ao consumidor amplo, medido pelo IBGE. Alguns títulos públicos federais, tais como as NTB-B (Notas do Tesouro Nacional – Série B) são indexadas à variação do IPCA Acrescida de juros. Acumulado no período de 12 meses ³Selic: É a taxa que remunera alguns dos títulos públicos federais, as Letras Financeiras do Tesouro são um exemplo, considerada a taxa básica da economia. Taxa Selic anual apurada no sítio eletrônico do Banco Central. ⁴DI Cetip: É a taxa utilizada mensalmente para comparação no segmento de renda fixa, é a média ponderada das taxas praticadas nos Certificados de Depósito Interbancário (CDI) registrados na CETIP. 7 Equipe Técnica: Celso Vila Nova – Professor coordenador David Neres – Pesquisador Bruno Marcos da Silva Miranda – Pesquisador Daniel dos Passos Soares – Pesquisador Lucas Cardoso dos Santos – Pesquisador Miguel Henrique Ferreira de Souza - Pesquisador Rafhael Carvalho Marinho – Pesquisador/Coordenador Tamires Moraes de Oliveira – Pesquisadora 8

Baixar