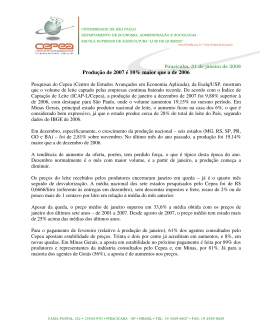

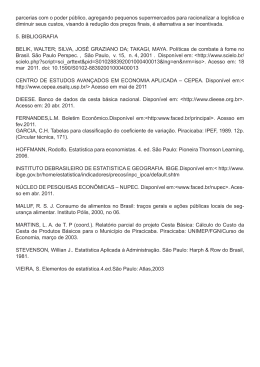

Uma publicação do CEPEA - ESALQ/USP | Ano 21 nº 241 | Junho - 2015 Centro de Estudos Avançados em Economia Aplicada - ESALQ/USP PREÇOS SEGUEM EM ALTA EM TODOS OS ESTADOS DA “MÉDIA BRASIL” O preço do leite recebido pelo produtor (sem frete e impostos) teve alta de 4,4% em maio, passando para R$ 0,9334/litro na “média Brasil”, que pondera o preço pelo volume captado nos estados de BA, GO, MG, PR, RS, SC e SP, segundo pesquisas do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP. Esse valor, no entanto, é 8,9% menor que o de maio de 2014, em temos reais (valores deflacionados IPCA de abril/15). O preço bruto médio (com frete em impostos) foi de R$ 1,0142/litro, perda de 14,1% frente a maio/14. São Paulo, os preços continuaram se recuperando, puxados pela diminuição da oferta e melhora da demanda comparativamente aos meses anteriores. A média do leite UHT foi de R$ 2,22/litro, 4,48% superior à de abril. No mesmo sentido, a muçarela, em maio, teve média de R$ 12,24/kg, superando em 4,08% a do mês anterior – as altas foram praticamente diárias. O levantamento de preços de derivados do Cepea é diário e conta com apoio financeiro da Organização das Cooperativas Brasileiras (OCB). ICAP-L/Cepea - Índice de Captação de Leite - ABRIL/15. (Base 100=Junho/2004) O aumento do preço médio nacional de abril para maio foi influenciado pela valorização no Sul do País, principalmente em Santa Catarina (7%), e em Goiás (5,6%). É comum os preços se manterem em alta ou pelo menos firmes neste período de entressafra e, levantamentos do Cepea junto a representantes de laticínios/cooperativas confirmam essa tendência também para os próximos meses. Mais da metade dos compradores ouvidos pelo Cepea (59,5%), que representam 56,2% do volume do leite amostrado, acreditam ainda em alta nas cotações em junho. Outros 40,5%, que respondem por 43,2% do leite amostrado, já esperam estabilidade para este mês. Dentre os estados acompanhados pelo Cepea, o preço do leite subiu fortemente (7%) em Santa Catarina, indo para R$ 0,9239/litro. Além da menor produção no estado, a alta esteve atrelada à competição pela matéria-prima entre as empresas da região. Alguns produtores têm deixado a atividade, e laticínios se preocupam em oferecer valores que evitem a perda de novos fornecedores. O Índice de Captação de Leite do Cepea (ICAPL/Cepea) teve queda de 2,89% em abril, considerando-se os sete estados que compõem a “média Brasil” (BA, GO, MG, PR, RS, SC e SP). A região Sul teve queda significativa na produção, de 4,87% no Rio Grande do Sul, 3,65% no Paraná e de 3,34% em Santa Catarina. Para os próximos meses, a captação deve começar a se recuperar no Sul do País, devido às forragens de inverno. Os demais estados também tiveram queda de produção leite em abril; a menor delas, de apenas 0,5%, ocorreu em Minas Gerais, principal estado produtor. No mercado atacadista de derivados do estado de PANORAMA pág. 05 pág. 06 pág. 07 Brasil passa a exporta à Rússia; Volume embarcado a todos os destinos recua no mês Entressafra no sul reduz oferta e preço segue em alta Investimento em tecnologia gera produtividade até 5 vezes maior em regiões do RS MERCADO DE MILHO E FARELO DE SOJA MAIO/15 ABRIL/15 mai/abr Sul / Sudoeste de Minas mai/abr 1,0658 0,8418 0,9597 0,9742 0,7553 0,8705 3,83% 3,91% 1,1105 0,8140 0,9828 1,0077 0,7178 0,8829 9,74% 10,34% 1,0539 0,8239 0,9479 0,9666 0,7418 0,8630 3,89% 4,05% 1,1490 0,8435 1,0275 1,0673 0,7687 0,9486 7,98% 8,54% 1,0059 0,7854 0,9459 0,8914 0,6759 0,8328 2,20% 2,60% 1,1155 0,8358 1,0079 1,0290 0,7557 0,9239 6,49% 7,01% 1,1075 1,0170 1,0891 1,0393 0,9508 1,0213 0,51% 0,73% 0,9659 0,8519 0,9116 0,8862 0,7748 0,8331 3,99% 3,61% 1,1476 0,6470 0,9693 1,0172 0,5278 0,8429 3,51% 2,35% 1,0399 0,7926 0,9444 0,9477 0,7060 0,8544 3,53% 3,52% 1,0302 0,8617 0,9661 0,9428 0,7781 0,8801 3,30% 3,10% 1,1089 0,8587 1,0359 1,0451 0,7838 0,9570 5,05% 4,97% 1,1460 0,9880 1,0729 1,0512 0,8937 0,9728 8,68% 9,39% 1,1640 1,0397 1,0951 1,0934 0,9711 1,0257 1,27% 1,35% 1,1208 0,9290 1,0524 1,0456 0,8526 0,9746 2,94% 3,26% 1,1997 0,9737 1,0943 1,1154 0,8943 1,0123 1,49% 2,25% 0,9899 0,6843 0,8063 0,9137 0,6146 0,7346 10,99% 11,65% 1,3018 0,9677 1,1703 1,1928 0,8697 1,0649 2,73% 2,82% 1,3356 0,7680 1,0870 1,2222 0,6673 0,9792 4,53% 4,87% 0,9254 0,8344 0,8874 0,8499 0,7609 0,8128 2,67% 2,83% 1,1451 0,8537 1,0152 1,0671 0,7814 0,9402 2,95% 4,40% 4,51% 1,1886 0,9680 1,0625 1,0963 0,8788 0,9849 2,35% 1,2089 0,9405 1,0977 1,1109 0,8485 1,0021 4,49% 5,92% 1,1844 0,9402 1,0714 1,0885 0,8494 0,9815 4,06% 5,57% -1,74% 0,9815 0,8894 0,9319 0,9070 0,8166 0,8590 -1,54% 1,0839 0,9726 1,0438 1,0042 0,8955 0,9651 0,97% 1,74% 1,0474 0,9280 1,0025 0,9791 0,8617 0,9353 0,81% -0,45% 1,1173 0,8765 1,0142 1,0343 0,7976 0,9334 3,59% 4,38% Fonte: Cepea Preços em estados que não estão incluídos na ‘‘média Brasil’’ - RJ, MS, ES e CE 1,2532 0,8640 1,0435 1,1280 0,7475 0,9230 11,17% 1,1639 1,1202 1,1337 1,0894 1,0461 1,0596 0,56% 0,94% 1,1271 0,9244 1,0218 1,0447 0,8450 0,9438 5,28% 3,20% 0,8790 0,7408 0,8374 0,7967 0,6616 0,7560 2,27% 2,10% 1,0697 0,7626 0,9329 0,9380 0,6378 0,8043 -1,42% -2,15% 1,0137 0,7738 0,9130 0,8970 0,6625 0,7986 0,39% -0,23% 0,9943 0,8861 0,9455 0,9039 0,7981 0,8562 0,71% 0,73% 1,0139 0,8096 0,9150 0,9313 0,7315 0,8380 -0,15% 0,21% 1,1817 0,9899 1,1176 1,1177 0,8956 1,0372 -1,23% -1,36% 0,9024 0,7995 0,8645 0,8484 0,7370 0,7997 1,69% 1,56% 1,1845 0,9866 1,0716 1,1301 0,8866 0,9972 -0,30% -0,34% 1,0719 0,9000 0,9909 1,0058 0,8177 0,9162 -0,43% -0,10% Fonte: Cepea Equipe Leite: Wagner Hiroshi Yanaguizawa - Pesquisador Projeto Leite Isadora Vieira, Marianne Tufani Batista, Natália Salaro Grigol, Ana Paula Negri e Vitória Guereschi Lucas Equipe Grãos: Lucilio Alves - Pesquisador Projeto Grãos Ana Amélia Zinsly, André Sanches, Bárbara Oliveira, Camila Tolotti, Samara G. de Oliveira Débora Kelen P. da Silva e Rafaela Moretti Vieira 3,87% Wagner Hiroshi Yanaguizawa Pesquisador Projeto Leite Ana Paula Silva Ponchio - Mtb: 27368 D Flávia Romanelli - Mtb: 27540 Flávia Romanelli - Mtb: 27540 EVOLUÇÃO DO CUSTO OPERACIONAL EFETIVO (COE) E DO PREÇO DO LEITE EM PREÇO AO PRODUTOR SOBE EM MAIO, MAS AINDA NÃO COMPENSA ALTA DOS CUSTOS Por Wagner H. Yanaguizawa, analista de mercado, equipe Gado de Leite Cepea Os custos vinham subindo mais que as receitas até abril. Com o início da entressafra na região Sul do País, e consequente aumento dos valores pagos ao produtor, em maio, o preço do leite teve alta, porém, insuficiente para compensar os maiores custos no acumulado do período. Pesquisadores do Cepea indicam que o cenário tende a se reverter nos próximos meses, com a manutenção das altas do leite. Na “média Brasil” (BA, GO, MG, PR, SC, SP e RS), o Custo Operacional Efetivo (COE) – considera os gastos correntes da propriedade – teve alta de 3,42% no acumulado de 2015 (até maio), enquanto o Custo Operacional Total (COT) – composto pelo COE acrescido da depreciação e pró-labore da atividade – subiu de 3,61% no mesmo período. Quanto ao preço médio do leite líquido pago ao produtor (sem frete e impostos), também se considerando a “média Brasil”, houve elevação de 2,88% no mesmo período de 2015. Esses cálculos são elaborados pelo Cepea em parceria com a CNA (Confederação da Agricultura e Pecuária do Brasil) A alta nos custos foi influenciada principalmente pelo encarecimento dos grupos mão de obra, silagem e concentrados. Os preços do farelo de soja e milho, que compõem o grupo de concentrados, subiram nos três primeiros meses de 2015, mas recuaram nos dois seguintes, limitando a elevação no acumulado até maio deste ano. A seca prolongada no final de 2014 e início de 2015 em alguns estados da região Centro-Sul prejudicou a qualidade e a disponibilidade de forragens para a alimentação dos animais. Além disso, com a demanda enfraquecida e os preços do leite recebidos pelo produtor, em queda, muitos pecuaristas optaram por secar as vacas antes do período normal para reduzir os custos e ter uma melhor produtividade no começo da safra. O grupo mão de obra teve alta acumulada no ano de 9,7%, puxado pelo reajuste do salário mínimo no início do ano, de 8,8%, e também pelos aumentos específicos estaduais, de 16% no Rio Grande do Sul e de 11,7% em São Paulo. Na média de janeiro a maio de 2015, esse grupo respondeu por 16,1% do COE da pecuária de leite na “média Brasil”. Os itens que compõem a silagem, por sua vez, tiveram valorização de expressivos 4,6% na “média Brasil”. Alguns insumos que apresentam o fósforo como base e alguns inseticidas e fungicidas que possuem o seu preço atrelado ao dólar, tiveram forte elevação. A silagem representou 14,5% do COE. A oferta reduzida de milho no início do ano, uma das principais matérias-primas do concentrado, elevou as cotações no decorrer dos primeiros cinco meses de 2015. No acumulado do ano, o grupo concentrado subiu 1,8% na “média Brasil” e representou 41,3% do COE, o de maior representatividade nos custos do pecuarista de leite. Figura 1 – Variação acumulada da pecuária de leite do COE, do COT e do preço do leite, na “média Brasil” (BA, GO, MG, PR, SC, SP e RS) no acumulado de jan-maio/15. Fonte: Cepea/CNA. BRASIL PASSA A EXPORTAR À RÚSSIA; VOLUME EMBARCADO A TODOS OS DESTINOS RECUA NO MÊS Ana Paula Negri, analista de mercado da equipe Leite Cepea Depois de acordo realizado no final do ano passado, o Brasil passou a exportar produtos lácteos ao mercado russo em maio. No mês, 3,5% do volume embarcado pelo Brasil teve a Rússia como destino. A manteiga teve participação de 87,5% nas vendas àquele país e os queijos, de 13%, totalizando 614 mil litros em equivalente leite. Ainda assim, o volume das exportações a todos os destinos caiu 28% de abril a maio, totalizando 17,3 milhões de litros em equivalente leite em maio, segundo a Secex. Essa queda se deve à redução de 44% nas vendas de leite em pó à Venezuela (o país adquiriu 7,4 milhões em equivalente leite a menos em maio). As exportações lácteas à Venezuela se reduziram 40% de abril para maio, ao Chile, 17% e à Arábia Saudita, 12%. Em receita, houve queda de 27% de abril para maio, totalizando US$ 13,5 milhões. mesmo período no ano passado, quando estava em 29,7 milhões de litros em equivalente leite. Mercado Internacional: A produção de leite na Oceania caiu, por conta do clima desfavorável. Chuva e frio nas principais regiões produtoras de lácteos têm prejudicado a produção. Na Europa, mesmo com condições climáticas favoráveis, a produção está menor, já que os preços pagos ao produtor são considerados baixos. IPE-L/Cepea – Em maio, o Índice de Preços de Exportação de Lácteos do Cepea (IPE-L) recuou 7,7% em relação a abril, registrando média de US$ 4,46/kg ou de R$ 13,66/kg. As cotações de queijos e manteiga subiram 54,4% e 3,7% respectivamente. Já os valores de iogurtes, manteiga, doce de leite e leite condensado caíram 68,3%, 54,3%, 14,8% e 3,3% na sequência. Gráfico 1. Volume em equivalente litros de leite das exportações brasileiras em maio/15 Apesar do menor volume de leite em pó embarcado no mês, esse produto teve a maior participação nas exportações totais, de 54%, seguido pelo leite condensado (25%), por queijos (14%) e pelo leite modificado (5%). Já as importações totalizaram 97,8 milhões de litros em equivalente leite, leve aumento de 5% frente a abril. O Uruguai e a Argentina continuam sendo os maiores fornecedores de leite em pó ao Brasil. Os gastos com as importações totalizaram US$ 39,5 milhões em maio, aumento de 5% em relação a abril/15. Com menor volume exportado e maior importado, o resultado é aumento no déficit da balança comercial láctea. Em maio, o déficit foi de 80,4 milhões de litros em equivalente leite, 171% superior ao do Tabela 1 2015 2014 US$ 2.419 US$ 2.756 US$ 4.150 US$ 4.687,5 -42% -41% 2015 2014 US$ 2.163 US$ 2.025 US$ 4.025 US$ 4.006,25 -46% -49% Os dados se referem à média entre 4 de maio a 31 de maio de 2015; para 2014, foi considerado período semelhante. Tabela 2 - Volume exportado de lácteos (em equivalente leite)¹ Mai/15 17.351 9.307 4.299 2.410 113 Abr/15 - Mai/15 (%) Participação no total exp. em Mai/15 Mai/14-Mai/15 (%) -28% -44% 17% 47% -75% 54% 25% 14% 1% -48,7% -65% 28% -7% 80% Total de janeiro a maio/15 frente ao mesmo período de 2014: -50% Notas: (1) Consideram-se os produtos do Capítulo 4 da NCM mais leite modificado e doce de leite; (2) O soro de leite é medido em quilos, não sendo convertido em litros. Tabela 3 - Volume importado de lácteos (em equivalente leite)¹ Participação no total imp. em Mai/15 Abr/15 - Mai/15 (%) Mai/15 ² 97.797 76.873 20.153 97 1.454 5% 0,2% 30% 99% -19% 78,6% 20,6% 0,1% - Total de janeiro a maio/15 frente ao mesmo período de 2014: 74% Notas: (1) Consideram-se os produtos do Capítulo 4 da NCM mais leite modificado e doce de leite; (2) O soro de leite é medido em quilos, não sendo convertido em litro. Mai/15 - Mai/14 (%) 54% 66% 23% 9429% -44% ENTRESSAFRA NO SUL REDUZ OFERTA E PREÇO SEGUE EM ALTA Por Vitoria Guereschi Lucas, graduanda em Gestão Ambiental Os preços dos derivados no atacado paulista mantiveram a trajetória de alta iniciada em abril. A entressafra leiteira na região Sul do País reduziu a oferta de matéria-prima, sustentado as cotações. Além disso, a procura pelos lácteos seguiu firme em maio. Assim, o valor médio do UHT no atacado paulista foi de R$ 2,226/litro em maio, 3,71% superior ao do mês anterior, e o queijo muçarela teve média de 12,236/kg (inclui frete e impostos) em maio, 3,29% acima da de abril/15. Essa pesquisa diária de preços tem o apoio financeiro da OCB (Organização das Cooperativas Brasileiras) menores patamares de preços podem ser justificados pelos sete meses de queda dos preços do leite UHT, de outubro/14 a abril/15, principalmente em função do excesso de oferta e dificuldades para escoar os estoques. Já em comparação com maio/14, os preços dos dois derivados estão inferiores. Para o UHT, a queda em 12 meses é de 3,4% e para a muçarela, de 11,7% em valores reais. Os Tabela 1. Preços médios do leite UHT e da muçarela em março no atacado paulista Mai/14 em Mai/15 R$ 2,226/litro R$ 12,236/kg -3,40% -11,73% Abr/15 3,71% 3,29% Fonte: Cepea – OCB/CBCL. Nota: Variação em termos nominais, ou seja, sem considerar a inflação do período. Preços médios dos derivados praticados em ABRIL e as variações em relação ao mês anterior 2,6% 1,8% -1,9% 2,6% 0,6% -0,3% 1,62 1,91 15,97 13,51 13,74 14,14 0,9% 0,8% -1,4% 2,5% 1,3% 3,3% 1,63 1,98 12,39 11,28 11,30 12,19 -0,3% 3,5% 1,7% 6,3% 1,3% 0,4% 1,62 1,95 14,41 12,43 13,43 12,23 1,9% 8,4% 1,7% 0,3% 2,1% -0,1% 1,73 2,05 15,00 12,37 12,92 13,64 1,9% 4,4% 8,9% 3,9% 2,5% 3,1% 1,66 1,97 14,34 12,44 12,87 13,49 1,40% 3,7% 1,7% 3,0% 1,6% 1,3% Fonte: Cepea/ESALQ-USP 1,70 1,93 13,96 12,63 12,96 15,28 INVESTIMENTO EM TECNOLOGIA GERA PRODUTIVIDADE ATÉ 5 VEZES MAIOR EM REGIÕES DO RS Por Isadora Trouva Vieira, graduanda em Ciências Econômicas O Rio Grande do Sul é o segundo maior produtor de leite do País, com mais de 3,6 bilhões de litros anuais, representando 12% da produção brasileira. A produtividade do estado é uma das maiores do Brasil, chegando a 2.430 litros por vaca ordenhada no ano – dados do IBGE. Ainda assim, segundo levantamentos do Cepea há uma enorme diferença no perfil das propriedades gaúchas, principalmente em função do alto nível tecnológico das que apresentam melhor rendimento. Nas fazendas mais tecnificadas, a produtividade da mão de obra permanente chega a ser cinco vezes maior que nas demais. No geral, alguns aspectos edafoclimáticos do Rio Grande do Sul, assim como a tradição da atividade, fazem com que a produção no estado seja tão significativa. Há duas mesorregiões gaúchas que mais se destacam na produção de leite, o noroeste e sudeste e nelas estão inseridas as propriedades típicas avaliadas pelo Cepea: Cruz Alta, Três de Maio e Pelotas. A propriedade típica de Cruz Alta, no noroeste gaúcho, tem a maior área destinada para a pecuária leiteira, de 65 hectares. Apresenta uma das maiores produções de leite por dia do Brasil, de 1.700 litros diários, com 77% de vacas em lactação na média do ano com relação ao total de vacas e uma produtividade por mão de obra de 425 litros/homem/dia. Nas regiões de Três de Maio (Noroeste) e Pelotas (Sudeste), os perfis são semelhantes, com uma área média de 30 hectares, produção em torno de 300 litros/dia e a produtividade média de 140 litros/homem/dia. Além disso, apresenta uma produção diária por vacas em l a ct a ç ã o d e 1 6 e 1 4 l i t ros p o r d ia respectivamente, também inferior a de Cruz Alta, que tem uma produção de 22 litros por dia das vacas em lactação. Essa grande disparidade entre as regiões ocorre principalmente porque em Cruz Alta as propriedades têm um alto nível tecnológico e bons indicadores técnicos, o que as torna superiores em produtividade, inclusive em relação às principais bacias leiteiras do País. Entre esses indicadores estão uma melhor remuneração da mão de obra e níveis superiores de quantidade e qualidade de concentrado para a alimentação. Segundo os levantamentos do Cepea, esse maior investimento reflete diretamente em uma maior produtividade e consequentemente em retorno de capital superior. O manejo das pastagens de forma mais consistente e a suplementação mineral de melhor qualidade também reforçam as diferenças de rendimento entre as regiões analisadas. Nas regiões de Três de Maio e Pelotas, apesar do grande potencial produtivo, a pecuária leiteira ainda necessita de avanços. Resolver deficiências como alta taxa de mortalidade dos animais, falhas na alimentação, utilização de mão de obra menos qualificada, além de adotar medidas de gestão que visem utilizar todos os recursos disponíveis, pode levar a melhores resultados de produtividade. Gráfico 1. Produção no Rio Grande do Sul – Produção/dia (litros/dia) e Produção/mão de obra (litros/homem/dia). Fonte: CEPEA/Esalq-Usp Tabela 1. Dados de Produção das regiões produtoras do Rio Grande do Sul. Fonte: CEPEA/Esalq-Usp MERCADO DE MILHO E FARELO DE SOJA Por Ana Amélia Zinsly Trevizam e Débora Kelen Pereira da Silva MILHO: Colheita da segunda safra tem início; preços recuam O clima seguiu favorável em maio ao desenvolvimento das lavouras de milho no Brasil e ao cultivo do cereal nos Estados Unidos. O plantio norte-americano, inclusive estava adiantado em relação à média dos últimos cinco anos para o período. Com esse cenário, os preços internos do milho recuaram e chegaram aos menores níveis em mais de seis meses, com a oferta prevalecendo sobre a demanda. Além disso, o início da colheita do cereal segunda safra no Paraná e Mato Grosso contribuiu para a desvalorização nas praças acompanhadas pelo Cepea. Em média, no mês houve queda de 3,4% no mercado de balcão (ao produtor) e de 5,7% no de lotes (negociação entre empresas). região de Campinas (SP), baixou expressivos 4,1%, fechando a R$ 24,91/saca de 60 kg no dia 29. Se considerados os negócios também em Campinas, mas cujos prazos de pagamento são descontados pela taxa de desconto NPR, o preço médio à vista foi de R$ 24,48/sc, queda de 4% em maio. As exportações seguiram pouco expressivas no mês, uma vez que o mercado estava focado nos embarques da soja. De acordo com dados da Secex, em maio o Brasil exportou 39,54 mil toneladas de milho, volume 75,9% menor na comparação com abril, quando foram exportadas 163,74 mil toneladas de cereal e 69% inferior frente ao mesmo período do ano passado (127,57 mil t). O Indicador ESALQ/BM&FBovespa, referente à FARELO DE SOJA: Derivado tem a menor participação na receita da indústria desde ago/13 Considerando-se os valores dos primeiros vencimentos dos contratos de soja, farelo e óleo na Bolsa de Chicago (CME/CBOT) e os rendimentos médios de 19% de óleo e de 78% de farelo (para cada tonelada 2015 Janeiro Fevereiro Março Abril Maio Para receber o Boletim do Leite digital, encaminhe-nos um e-mail para [email protected] com os seguintes dados: nome, e-mail para cadastro, endereço completo e telefone de soja em grão), 66% da receita da indústria correspondeu ao farelo e os outros 34%, ao óleo. Essa é a menor participação do farelo no faturamento da indústria desde agosto de 2013. Já as exportações brasileiras estiveram aquecidas em maio. O Brasil embarcou 1,59 milhão de toneladas de farelo de soja no mês, o maior volume desde 2008 para o período, ficando 32,7% acima de abril e 11,9% superior ao de 2014. O farelo exportado teve preço médio em R$ 1.218,99/tonelada 2,46% superior ao de abril. 27,41 1.013,85 27,99 954,59 29,44 1.050,92 27,61 999,72 25,34 947,49 Contato: [email protected] Acompanhe mais informações sobre o mercado de leite em nosso site: www.cepea.esalq.usp.br/leite SP Os valores de farelo de soja cederam no mês de maio como resultado da demanda enfraquecida. No acumulado de maio, na média das regiões acompanhadas pelo Cepea, a desvalorização do derivado foi de 1,6%. Dessa forma, o farelo passou a ter menor porcentagem no faturamento das esmagadoras, perdendo espaço para o óleo.

Download