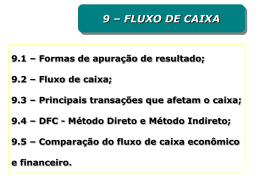

CONTABILIDADE BÁSICA 7ª Edição 1 Cap. 08- Demonstração do Fluxo de Dr. José Carlos Marion CaixaProf. e Plano de Contas Contabilidade Básica – 7ª Edição PARTE II Ciclo Contábeis “Abrange a captação dos dados gerados na entidade, o processamento destes dados até o levantamento dos Relatórios Contábeis.” 2 Prof. Dr. José Carlos Marion Contabilidade Básica – 7ª Edição 8. 3 Demonstração do Fluxo de Caixa e Plano de Contas Demonstração do Fluxo de Caixa (DFC). Plano de Contas. Plano de Contas “Importado”. Importância do Plano de Contas. Plano de Contas e o Usuário da Contabilidade. Plano de Contas Simplificado. Como Adequar o Plano de Contas a Outras Atividades. Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa Importância do Fluxo de Caixa Aplicar $ nos melhores negócios Saída de dinheiro Entrada de dinheiro 4 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa Integração : Balanço Patrimonial É uma demonstração estática do Ativo, Passivo e do Patrimônio Líquido em determinada data. É como se fosse tirada uma fotografia da situação patrimonial. Não se observa por meio do balanço a evolução das contas, mas sim o saldo no início e o saldo final do período. Demonstração do Resultado do Exercício É uma demonstração dinâmica que informa os resultados das operações ocorridas ao longo de determinado período de tempo. 5 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa Demonstração de Lucros ou Prejuízos Acumulados A DLPAc é o instrumento de integração entre a DRE e o BP. Apenas uma parte do lucro é distribuída para os proprietários da empresa em forma de dividendos. A maior parcela, normalmente, é retida na empresa e reinvestida no negócio. Essa transação é evidenciada no DLPAc, antes de ser indicada no BP. Da DRE extrai-se o LL; Transporta-se para a DLPAc para ser efetuada a distribuição; O que fica retido é transportado para o BP, no grupo PL, havendo assim mais uma fonte de origem de recursos para ser aplicada no ativo. 6 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa Elaboração do Fluxo de Caixa BP – 31/12/20x2 BP – 31/12/20x1 DRE – 20x2 PASSIVO E PL (+) Receita (-) CMV PL (=) Lucro Bruto Capital (-) Despesa Capital (-) Impostos Lucro Acum. (=) Lucro Líquido PASSIVO E PL 20x1 Lucro Acum. 200 20x2 500 20x0 PL 700 DLPAc 7 20x1 (+) Saldo 20x1 200 (+) LL – 20x1 700 (=) Lucro dispon. 900 (-) Dividendos (400) (=) Saldo 20x2 500 Prof. Dr. José Carlos Marion 200 Demonstração do Fluxo de Caixa Balanço Patrimonial Ativo Circulante Caixa Duplicatas a receber Estoque Total ativo circulante Realizável longo prazo Títulos a receber Permanente Investimento Imobilizado Diferido Total do permanente Total do ativo 8 Ano 1 Ano 2 150 600 550 1300 100 900 700 1700 100 100 400 600 100 1100 2500 600 600 100 1300 3100 Passivo Circulante Fornecedores Empréstimos bancários Contas a pagar Dividendos a pagar Total passivo circulante Exigível a longo prazo Financiamentos a pagar Patrimônio Líquido Capital Lucros acumulados Total patrimônio Líquido Total do passivo Prof. Dr. José Carlos Marion Ano 1 Ano 2 300 400 200 0 900 600 600 310 90 1600 500 100 1000 100 1100 2500 1000 310 1310 3100 Demonstração do Fluxo de Caixa Modelo Indireto Demonstração do Resultado do Exercício – Ano 2 (+) Receita 3000 (–) CMV (1600) (=) Lucro Bruto 1400 (–) Despesas vendas (300) (–) Despesas administrativas (200) (–) (=) (–) (=) Despesas financeiras (400) Lucro Operacional Imposto de renda Lucro Líquido 500 (200) 300 Demonstração de Lucros e Prejuízos Acumulados (+) Lucros acumulados final ano 1 100 (+) Lucro Líquido exercício ano 2 300 (=) Subtotal 400 (–) Dividendos a serem pagos ano 3 (90) (=) Lucros acumulados final ano 2 310 9 Prof. Dr. José Carlos Marion Balanço Patrimonial PASSIVO Ano 1 Ano 2 100 310 PL Capital Lucro Acum. Demonstração do Fluxo de Caixa Modelo Indireto BALANÇO PATRIMONIAL Ativo Circulante Caixa DEMONSTRAÇÃO DO FLUXO DE CAIXA – Modelo direto (+) Saldo no final do ano 1 150 ENTRADAS (a) Recebimento de duplicatas 2700 (b) Novos empréstimos bancários 200 2900 SAÍDAS (c) Pagamento de fornecedores (1450) Despesas operacionais pagas (d) (900) (vendas, administrativas e financ.) (e) Novos investimentos (200) (f) Amortização de financiamentos (400) (2950) (=) Saldo no final do ano 2 100 10 Prof. Dr. José Carlos Marion Ano 1 Ano 2 150 100 Demonstração do Fluxo de Caixa Modelo Direto Normalmente as DFCs são agregadas em: Fluxo das operações •Atividade operacional da empresa Fluxo dos financiamentos Financiamentos, empréstimos, aumento de capital Fluxo dos investimentos Acréscimos no permanente 11 DEMONSTRAÇÃO DO FLUXO DE CAIXA – Modelo direto OPERAÇÕES (a) Receita recebida 2700 (c) Pagamento de fornecedores (1450) 1250 Despesas operacionais pagas (vendas, (d) (900) administrativas e financ) (=) Caixa gerado no negócio 350 FINANCIAMENTOS (b) Novos empréstimos bancários 200 (f) Amortização de financiamentos (400) (200) (=) Caixa após financiamento 150 INVESTIMENTOS (e) Aquisição de novos investimentos (200) (=) Resultado de caixa no período (50) Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa CONCEITO: DEMONSTRATIVO DE RECEBIMENTOS E PAGAMENTOS 12 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa MUNDO DOS NEGÓCIOS COMPRA PRODUÇÃO APLICAÇÕES ENTRADAS VENDA PAGAMENTOS RECEBIMENTOS INVESTIMENTOS EMPRÉSTIMOS FLUXO DE CAIXA BÁSICO . Aportes de Capital. . Empréstimos Bancários. . Vendas a vista. . Recebimento de Duplicatas. . Venda a vista de itens do ativo permanente. . Outras entradas. 13 ARRENDAMENTO INTERMEDIAÇÃO FINANCIAMENTOS SAÍDAS .Pagamento de dividendos . .Pagamento de empréstimos (principal, juros) . . Aquisições a vista de item para Ativo Permanente . . Compra a vista e pagamento a fornecedores . . Pagamento de despesas, Contas a Pagar . . Outras saídas . Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa RECEBIMENTOS PAGAMENTOS Vendas a vista Fornecedores Cobranças Pessoal Descontos Dupl. Governo Rec. Financeiras 14 FLUXO DE CAIXA CAIXA Desp. Financeiras Aporte de Capital Pgto. Dividendos Empréstimos Pgto.Empréstimo Outros Outros Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa FORMA: Data Descritivo Entradas Saídas Saldo 250 31 jul. Saldo inicial 1 ago. Pagamento de empréstimo 100 150 5 ago. Recebimento de duplicata 500 650 8 ago. Recebimento por venda a vista 300 950 10 ago. Pagamento de salários Total 15 800 Prof. Dr. José Carlos Marion 200 750 300 750 Demonstração do Fluxo de Caixa PRINCIPAIS TRANSAÇÕES QUE AFETAM O CAIXA ? 16 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa PRINCIPAIS TRANSAÇÕES QUE AFETAM O CAIXA Recapitulação Variações Positivas (Aumenta o Caixa) . Integralizações (aportes de capital) . Empréstimos Bancários e Financiamentos . Venda de itens do Ativo Permanente . Vendas a vista e Recebimento de duplicatas a receber . Outras entradas 17 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa PRINCIPAIS TRANSAÇÕES QUE AFETAM O CAIXA Recapitulação Variações Negativas (Diminui o Caixa) Pagamento de dividendos Amortização de principal e pagamento de juros de empréstimos Aquisições a vista de item para Ativo Permanente Compra a vista e pagamento a fornecedores Pagamento de despesas, Contas a Pagar e Outros 18 Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa TRANSAÇÕES QUE NÃO AFETAM O CAIXA Depreciação Amortização Diferido Exaustão Provisões 19 Férias 13º Salário Prof. Dr. José Carlos Marion Demonstração do Fluxo de Caixa APURAÇÃO DO RESULTADO Formas de apuração de Resultado Regime de competência . Evento econômico (valores contabilizados conforme ocorrem) Regime de caixa . Evento financeiro (valores contabilizados quando da entrada ou saída do caixa) 20 Prof. Dr. José Carlos Marion Plano de Contas ARRUMANDO A CASA OU APTO. OU . . . CÔMODOS • Sala • Cozinha • Quarto Mobiliário: • Banheiro • Cama • Hall • Guarda Roupa • Garagem • Cômoda • ....... • Criado-Mudo • Abajur • ... 21 Prof. Dr. José Carlos Marion Plano de Contas ORGANIZANDO UMA EMPRESA Conquistar Mercado Ganhar Dinheiro AMBIENTE Cultura Sociedade Fornecedores EMPRESA Concorrentes Exercer seu papel social Clientes Governo Integração entre as funções ÚNICO DIRECIONAMENTO 22 Prof. Dr. José Carlos Marion Plano de Contas ORGANIZANDO UMA EMPRESA ATIVIDADES • Comercial Gastos: • Logística • Pessoal • Produção • Aluguel • Manutenção • Administração • Matéria-Prima • Contabilidade • Gastos Diversos • ... • ... 23 Prof. Dr. José Carlos Marion Plano de Contas CONCEITO: “Agrupamento ordenado de todas as contas que são utilizadas pela Contabilidade dentro de determinada empresa. Portanto, o elenco de contas considerado é indispensável para os registros de todos os fatos contábeis.” 24 Prof. Dr. José Carlos Marion Plano de Contas CONCEITO: • Cada empresa deve ter um Plano de Contas apropriado • Um Plano de Contas deve conter somente as contas que serão movimentadas (no presente ou no futuro) • Exemplos: Estoques (empresa Industrial / Comercial) – Conta: ICMS a Recolher IPI (empresa Industrial) - Conta: IPI a Recolher ISS (empresa de Serviços) - Conta : ISS a Recolher 25 Prof. Dr. José Carlos Marion Plano de Contas PLANO DE CONTAS IMPORTADO • Não é um Plano de Contas que veio do estrangeiro ! • É uma cópia de um Plano de Contas de uma outra empresa. • Escritórios de Contabilidade e os planos comuns: • Convenientes • Inconvenientes 26 Prof. Dr. José Carlos Marion Plano de Contas IMPORTÂNCIA DO PLANO DE CONTAS • Empresas: Tamanhos diferentes Ramos de atividade diferentes Sistemas de pagamento / recebimentos específicos Linguagens e Terminologias não necessariamente iguais • Empresas distintas Planos de Contas distintos Diversas pessoas trabalhando Objetivo uma mesma cartilha, um mesmo idioma Padronização dos Registros Contábeis Uniformidade (Processamento: Manual, Mecânico ou Eletrônico • Característica geral: Numerado Codificado de forma racional (código falante) 27 Prof. Dr. José Carlos Marion Plano de Contas PLANO DE CONTAS E O USUÁRIO DA CONTABILIDADE • O que deve conter: Elenco de Contas e grau de detalhes volume e natureza do negócio Deve atender o interesse dos usuários (acionistas, gerentes, ...) • Exemplo: Indústria metalúrgica Estoques (Acabados, Elaboração, M.-Prima) Gastos com pessoal detalhados por depto. Pequena Loja Estoques (mercadorias) Gastos com pessoal apresentados pelo total 28 Prof. Dr. José Carlos Marion Plano de Contas PLANO DE CONTAS SIMPLIFICADO Estrutura Básica • Conta (Ativo, Passivo, PL, Resultados...) • Grupo de Contas (Circulante, L.P. Permanente...) • Conta do Grupo (Caixa, Fornecedores, Reservas...) 29 Prof. Dr. José Carlos Marion Plano de Contas PLANO DE CONTAS SIMPLIFICADO Contas Exemplos: 1.1.1.15 4.1.4.2 5.2.3.32 1º Passo: 1. CONTAS CÓDIGO • Ativo • Passivo • Patrimônio Líquido • Receitas e Deduções • Contas Dedutivas 30 1 2 3 4 5 Prof. Dr. José Carlos Marion Plano de Contas PLANO DE CONTAS SIMPLIFICADO 2. GRUPOS DE CONTA 31 CÓDIGO • Ativo Circulante 1.1 • Realizável a Longo Prazo 1.2 • Ativo Permanente 1.3 • Passivo Circulante 2.1 • Exigível a Longo Prazo 2.2 Prof. Dr. José Carlos Marion Plano de Contas PLANO DE CONTAS SIMPLIFICADO 3. CONTAS DOS GRUPOS 1 Ativo 1.1 Ativo Circulante 1.1.1 Ativo Circulante – Caixa 1.1.2 Ativo Circulante – Bancos 1.1.3 Ativo Circulante – Duplicatas a Receber 2 Passivo 2.1 Passivo Circulante 2.1.1 Fornecedores 2.1.2 Impostos a Recolher ... 32 Prof. Dr. José Carlos Marion 33 Prof. Dr. José Carlos Marion Plano de Contas Adequação do Plano de Contas às Atividades “O Rabo não abana o Cachorro” “O Plano de Contas decorre das características do Negócio” 34 Prof. Dr. José Carlos Marion

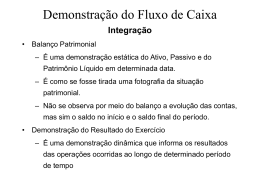

Baixar