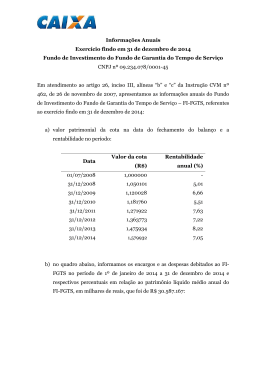

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO RELATÓRIO DE AUDITORIA ANUAL DE CONTAS TIPO DE AUDITORIA EXERCÍCIO PROCESSO Nº UNIDADE AUDITADA CÓDIGO UG CIDADE RELATÓRIO Nº UCI EXECUTORA : : : : : : : : AUDITORIA DE GESTÃO 2008 00190.011115/2009-86 PGFN/MF 170008 BRASILIA 224506 170974 Senhor Coordenador-Geral, Em atendimento à determinação contida na Ordem de Serviço n.° 224506, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.° 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre o processo anual de contas apresentado pela PROCURADORIA - GERAL DA FAZENDA NACIONAL - PGFN, responsável pela cobrança judicial e extrajudicial dos créditos do FGTS. I - INTRODUÇÃO 2. Os trabalhos de campo conclusivos foram realizados no período de 06/04/2009 a 17/04/2009, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela Unidade Auditada , em estrita observância às normas de auditoria aplicáveis ao Serviço Publico Federal. Nenhuma restrição foi imposta à realização dos exames, que contemplaram os seguintes itens: - AVALIAÇÃO DOS RESULTADOS QUANTITATIVOS E QUALITATIVOS QUALIDADE/CONFIABILIDADE DOS INDICADORES CONTROLES INTERNOS IMPLEMENTADOS PELA GESTÃO CUMPRIMENTO DAS RECOMENDAÇÕES DO TCU ATUAÇÃO DA AUDITORIA INTERNA ATUAÇÃO ENTIDADE SUPERVISORA/AGENTE OPERADOR II - RESULTADO DOS TRABALHOS 3. Os exames realizados resultaram na identificação das constatações listadas detalhadamente na parte II "Demonstrativo das Constatações" e que dão suporte às análises constantes neste Relatório de Auditoria. 4. Verificamos no Processo de Contas da Unidade a existência das peças e respectivos conteúdos exigidos pela IN-TCU-57/2008 e pelas DN-TCU94/2008 e DN-TCU-97/2009. 5. Em acordo com o que estabelece o Anexo VI da DN-TCU-85/2007, e em face dos exames realizados, cujos resultados estão consignados na parte II do relatório - "Demonstrativo das Constatações", efetuamos as seguintes análises: 5.1 AVALIAÇÃO DOS RESULTADOS QUANTITATIVOS E QUALITATIVOS A título de contextualização, cabe inicialmente esclarecer que as realizações da PGFN não foram apresentadas no seu Relatório de Gestão na forma de Programas e Ações, haja vista o fato de os recursos do FGTS não estarem inseridos no Orçamento da União e a especificidade da atuação dessa Unidade, gestora do processo de recuperação judicial de créditos do FGTS. Nessa Carteira, há contas denominadas de “Outros”, referentes a processos não identificados, cujos valores estão nas condições de cobrança extrajudicial, inscritos ou ajuizados. Verificou-se o envolvimento dos agentes que atuam na recuperação de créditos, ocasionando, assim, a alteração na quantidade e nos valores dessas rubricas, de 2005 a 2008. A despeito da não apresentação dos resultados na forma de Programas/Ações, a PGFN listou as principais realizações, dentre as quais se destacaram o treinamento no sistema informatizado de controle do processo de cobrança e o Projeto de Cobrança Grandes Devedores, para o qual foi criado um Grupo de Trabalho e elaborado o Plano Inicial, contendo as ações necessárias nos âmbitos do Legislativo, Administrativo e Judicial, além de um Cronograma de Atuação. Como não há informações sobre o executado em relação ao orçado, por programa/ação, seu desempenho operacional somente pode ser mensurado em nível nacional, por meio da série histórica dos números e valores recuperados de inscrições e ajuizamentos, e em nível estadual, por meio da performance das suas Unidades Regionais e das Unidades da CAIXA na recuperação judicial, nas inscrições e nos ajuizamentos. Em relação aos resultados alcançados com as inscrições e ajuizamentos, a efetiva recuperação de valores em 2008 foi 197% maior que a de 2007. No entanto, constatou-se que a PGFN não acompanhou o desempenho na cobrança judicial das Unidades Regionais e da CAIXA, ou seja, os dados apresentados ao Conselho Curador do FGTS – CCFGTS, constantes do Relatório de Atividades do Exercício de fornecidos pela CAIXA, mas não foram analisados principalmente as diferenças entre os Estados. Apesar de não ser exigida pelo Conselho, na condição de gestora do cobrança, cabe à PGFN o conhecimento desses motivos. 2008, foram pela PGFN, tal análise processo de Na falta desse acompanhamento, não foram, assim, definidas estratégias de atuação e metas, além de medidas saneadoras para os casos de não cumprimento dessas. Uma das causas relatadas para essa fragilidade foi a falta de atualização da ferramenta informatizada de controle, ratificada por meio de testes e das Atas de Reunião entre a PGFN e a CAIXA. Por essa razão, os resultados alcançados com inscrições e ajuizamentos não puderam ser ratificados por meio de testes. Não obstante essas constatações, segundo manifestação do Gestor, tanto a questão das fragilidades da ferramenta de controle quanto a análise qualitativa dos dados já foram objeto de discussão com a CAIXA no exercício de 2009, o que demonstra uma ciência por parte da PGFN acerca do ganho a ser obtido, com o acompanhamento da atuação de suas Unidades e da CAIXA, no aspecto gerencial do processo de recuperação judicial de créditos do FGTS, em substituição a uma atuação restrita somente ao aspecto legal de disponibilização de informações. Cabe acrescentar que a análise dos resultados quantitativos e qualitativos encontra-se detalhada no item 1.2 do Demonstrativo das Constatações. RECOMENDAÇÃO: 001 Recomendamos que a PGFN acompanhe a atuação das suas Unidades Regionais e da CAIXA por meio da análise do seu desempenho operacional, do estabelecimento de metas, da cobrança de resultados e da adoção de medidas saneadoras. 5.2 QUALIDADE E CONFIABILIDADE DOS INDICADORES DE UTILIZADOS E CONTROLES INTERNOS IMPLEMENTADOS PELA GESTÃO DESEMPENHO A PGFN, em seu Relatório de Gestão de 2008, afirmou que a Portaria que tratará dos seus indicadores de desempenho foi adiada em virtude da reestruturação pela qual passará em breve. Quando da avaliação dos resultados alcançados pelas Unidades Regionais da PGFN, durante a Auditoria de Avaliação da Gestão de 2008, estabeleceram-se relações entre os dados de processos notificados, inscritos, ajuizados e parcelados, o que originou uma sugestão inicial de Indicadores de Desempenho de eficácia, de eficiência e de efetividade, a ser aprimorada pelo Gestor. A partir da aplicação desses indicadores, apesar das limitações de informações, a equipe de auditoria pode concluir a respeito das diferenças de performance entre os Estados, não explicadas pela PGFN, evidenciando a importância da análise dos dados por meio de instrumentos que mensurem o desempenho. Quanto aos controles internos do processo de recuperação de créditos do FGTS, durante o exercício de 2008, e no 1º semestre de 2009, foram realizados exames na Unidade Auditada. Tais exames limitaram-se às três etapas: planejamento normatização de atribuições da Coordenação do FGTS – CFGTS/Coordenação da Dívida Ativa – CDA/PGFN; execução – operacionalização das inscrições na Dívida Ativa; e controle – fornecimento pela CAIXA da Certidão de Regularidade Fiscal - CRF somente nos casos de inexistência de débitos tanto para com o FGTS quanto das contribuições instituídas pela LC n.º 110/2001. Em relação à primeira verificação, embora o Regimento Interno esteja em fase de atualização para inclusão da CFGTS e de suas atribuições, estas encontram-se listadas em Portaria e no Relatórios de Gestão 2007 e 2008. Quanto à etapa de inscrição de créditos líquidos e certos do FGTS na Dívida Ativa, constatou-se, como forma de controle por parte da PGFN, a existência de normatização dos requisitos para a aferição da certeza e da liquidez e por meio das autorizações prévias para o uso pela CAIXA das chancelas eletrônicas dos Procuradores responsáveis, os quais tomam conhecimento das inscrições por meio das mensagens eletrônicas enviadas pelo sistema informatizado sobre a geração da petição para impressão e posterior ingresso em juízo da ação de execução fiscal, conforme disposto no Manual de Procedimentos FGTS para Inscrição na Dívida Ativa. Por fim, não obstante a inexistência de interação entre o sistema informatizado da CAIXA, emitente da CRF, e o da Receita Federal, emitente da Certidão Negativa de Débito (CND) e da Certidão Positiva com Efeitos de Certidão negativa de Débitos Fiscais (CPND), referente às contribuições da LC n.º 110/2001, foi informado pela PGFN que há a rotina de consulta pela CAIXA aos débitos relativos a estas contribuições quando da emissão do CRF. Resta clara a existência de controles adequados, porém aprimoráveis, especificamente quanto à normatização de atribuições da CFGTS e à operacionalização das inscrições. Em complemento, comunicamos que o detalhamento desses exames e os respectivos resultados foram registrados como Informação no item 1.1 do Demonstrativo das Constatações. RECOMENDAÇÃO: 001 Recomendamos que a PGFN estabeleça seus indicadores de desempenho e os utilize para fins de avaliação dos resultados qualitativos e quantitativos de suas Unidades Regionais e da CAIXA, de estabelecimento de metas e de estratégias de atuação, e de aprimoramento do relato do seu desempenho operacional no Relatório de Gestão. 5.3 REGULARIDADE DAS LICITAÇÕES E CONTRATOS À PGFN, como agente responsável pela cobrança judicial e extrajudicial do Fundo de Garantia do Tempo de Serviço - FGTS, não se aplicam os procedimentos que versam sobre levantamento e avaliação dos processos licitatórios, dos atos relativos à dispensa e à inexigibilidade de licitação, uma vez que sua atuação limita-se à gestão da recuperação dos créditos do FGTS. 5.4 CUMPRIMENTO DAS RECOMENDAÇÕES DO TCU No exercício de 2008, especificamente quanto à cobrança judicial e extrajudicial do FGTS, não houve determinações e recomendações expedidas pelo TCU à PGFN. 5.5 ATUAÇÃO DA AUDITORIA INTERNA A PGFN, como órgão da Administração possui uma Unidade de Auditoria Interna. Federal Direta, não 5.6 ATUAÇÃO ENTIDADE SUPERVISORA/AGENTE OPERADOR Outrossim, não se aplicam à Auditoria de Avaliação da Gestão da PGFN os procedimentos para a avaliação do cumprimento de normas legais e regulamentares relativas à aprovação, à fiscalização da execução e ao controle de projetos financiados pelo FGTS, conforme item 09 do anexo VI da DN nº 94/2008, haja vista não se tratar de órgão ou entidade supervisora e de banco operador, já que sua atuação é específica para a cobrança dos créditos do FGTS. 5.7 CONSTATAÇÕES QUE RESULTARAM EM DANO AO ERÁRIO Entre as constatações identificadas pela equipe, não possível efetuar estimativa de ocorrência de dano ao erário. foi III - CONCLUSÃO Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria, a partir das constatações levantadas pela equipe, que estão detalhadamente consignadas na parte II - "Demonstrativo das Constatações" deste Relatório. Brasília, 03 de junho de 2009. PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO CERTIFICADO DE AUDITORIA CERTIFICADO Nº UNIDADE AUDITADA CÓDIGO EXERCÍCIO PROCESSO Nº CIDADE : : : : : : 224503 FGTS 380026 2008 00190.011115/2009-86 BRASILIA Foram examinados, quanto à legitimidade e legalidade, os atos de gestão dos responsáveis pelas áreas auditadas, praticados no período de 01Jan2008 a 31Dez2008. 2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho definido no Relatório de Auditoria constante deste processo, em atendimento à legislação federal aplicável às áreas selecionadas e atividades examinadas, e incluíram provas nos registros mantidos pela(s) unidade(s), bem como a aplicação de outros procedimentos julgados necessários no decorrer da auditoria. 3. Em nossa opinião, diante dos exames aplicados, de acordo com o escopo mencionado no parágrafo segundo, consubstanciados no Relatório de Auditoria de Avaliação da Gestão nº 224503 (CCFGTS); nº 224504 (AGENTE OPERADOR DO FGTS); nº 224505 (ÓRGÃO GESTOR DA APLICAÇÃO DO FGTS); nº 224506, que trata da atuação da PGFN no papel de órgão responsável pela representação judicial e extrajudicial do Fundo e o de nº 224507 (LC110), considero: 3.1 No que concerne à gestão dos responsáveis constantes da IN TCU nº 57/2008: do art. 10 3.1.1 REGULAR com ressalvas a gestão dos responsáveis a seguir listados: CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 . CARGO CONSELHEIRO TITULAR CGT FALHA(s) MEDIA(s) ______________________________________________________________________________________________________ 1 Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR MPOG FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FIFGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR MCD FALHA(s) MEDIA(s) 3.2.1.2 . ______________________________________________________________________________________________________ 2 Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR CNI FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . ______________________________________________________________________________________________________ 3 Baixa com ativos . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 . CARGO CONSELHEIRO TITULAR CNT FALHA(s) MEDIA(s) Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR SECCFGT FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com Federais). rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos (Títulos Públicos ______________________________________________________________________________________________________ 4 . CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR CAIXA FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos . CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR SDS FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos ______________________________________________________________________________________________________ 5 recursos do FTGS destinados ao FI-FGTS. . CPF NOME CARGO “Nome e CPF protegidos por Sigilo” CONSELHEIRO TITULAR MDIC FALHA(s) MEDIA(s) 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR CUT FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. ______________________________________________________________________________________________________ 6 CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR MDIC FALHA(s) MEDIA(s) 3.2.1.2 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 . CARGO CONSELHEIRO TITULAR BCB FALHA(s) MEDIA(s) Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR FAZENDA ______________________________________________________________________________________________________ 7 3.2.1.2 . FALHA(s) MEDIA(s) Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa rentabilidade das Debêntures do BNDES se comparadas a ativos com características semelhantes de riscos. . CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 . CARGO PRESIDENTE DO CCFGTS FALHA(s) MEDIA(s) Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa rentabilidade das Debêntures do BNDES se comparadas a ______________________________________________________________________________________________________ 8 ativos com características semelhantes de riscos . . CPF NOME CARGO “Nome e CPF protegidos por Sigilo” CONSELHEIRA TITULAR MPOG FALHA(s) MEDIA(s) 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 . CARGO CONSELHEIRO TITULAR FORçA FALHA(s) MEDIA(s) Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR CNT FALHA(s) MEDIA(s) ______________________________________________________________________________________________________ 9 . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 . CARGO CONSELHEIRO TITULAR CNF FALHA(s) MEDIA(s) Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” 3.2.1.2 CARGO CONSELHEIRO TITULAR CNC FALHA(s) MEDIA(s) ______________________________________________________________________________________________________ 10 . Indicativo de pagamento de taxa de administração, pelo FI-FGTS, acima dos padrões praticados pelo mercado para fundos congêneres, gerando a necessidade de se rever o percentual estipulado pela Resolução CCFGTS n°. 553 de 2007. . 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.5 . Sobreposição na cobrança de taxa de administração na parte dos recursos do FTGS destinados ao FI-FGTS. . 3.2.1.8 . Baixa ativos com . rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos. CPF NOME “Nome e CPF protegidos por Sigilo” CARGO CONSELHEIRO TITULAR SDS FALHA(s) MEDIA(s) 3.2.1.4 . Falta de regulamentação referente à operacionalização da rentabilidade mínima garantida para os recursos de titularidade do FGTS aplicados no FI-FGTS. . 3.2.1.8 . Baixa ativos com 3.1.2 rentabilidade das Debêntures do BNDES se comparadas a características semelhantes de riscos REGULAR a gestão dos demais responsáveis tratados no mencionado Relatório de Auditoria. Brasília, 26 de junho de 2009. PEDRO CRISOSTOMO ROSARIO COORDENADOR GERAL DE AUDITORIA DA ÁREA DE TRABALHO E EMPREGO ______________________________________________________________________________________________________ 11 ______________________________________________________________________________________________________ 12 PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO PARECER DO DIRIGENTE DE CONTROLE INTERNO RELATÓRIO Nº EXERCÍCIO PROCESSO Nº UNIDADE AUDITADA CÓDIGO CIDADE : : : : : : 224603 2008 00190.011115/2009-86 FGTS 380026 BRASÍLIA Em conclusão aos encaminhamentos de responsabilidade da SFC/ CGU referentes ao processo de contas do Fundo de Garantia de Tempo e Serviço - FGTS, que agrega as Contas do Conselho Curador do FGTS, Gestor da Aplicação do FGTS, Agente Operador do FGTS, PGFN no papel de órgão responsável pela representação judicial e extrajudicial do fundo e da LC 110 relativo ao exercício de 2008, expresso, a seguir, opinião conclusiva, de natureza gerencial, sobre as principais práticas administrativas que trouxeram impactos positivos à gestão, bem como os principais registros e recomendações formulados pela equipe de auditoria, em decorrência dos trabalhos conduzidos por este órgão de controle interno sobre os atos e fatos de gestão praticados no período examinado, cuja certificação foi pela “Regularidade com Ressalvas”. O FGTS, nesse exercício, novamente se mostrou como importante agente financiador de operações de crédito para os setores habitacional e de saneamento. Inclusive com aprovação recorde de recursos realizada pelo Conselho Curador para o ano de 2009. Outro aspecto relevante no FGTS foram os investimentos realizados, por meio do FI-FGTS, em setores críticos da infra-estrutura brasileira como transportes e energia. Além disso verificamos como aspecto estruturante positivo a realização de concurso para admissão de engenheiros e realocação de pessoal técnico para o Agente Aplicador, que fortalece sua gestão como um todo. Nos aspectos operacionais é necessário mencionar como melhorias o encaminhamento dos relatórios gerenciais sobre a carteira de títulos públicos do FGTS ao Conselho Curador por se tratar de parte significativa do Fundo. Na parte do acompanhamento das obras financiadas pelo FGTS ressaltamos a implementação do sistema GEOSNIC, _________________________________________________________________________________________________ Visite o “Portal da Transparência” (www.portaltransparencia.gov.br) e fiscalize o uso dos recursos públicos federais. 1 PARECER DO DIRIGENTE DE CONTROLE INTERNO - RELATÓRIO Nº 224503 que não obstante necessitar de significativo do último exercício. melhorias, representou um avanço Outro fato relevante, foi a tomada de providências tempestiva adotada pelos órgãos que compõem o “sistema do FGTS”, em especial o Agente Operador, em relação os apontamentos do controle interno do exercício anterior. Em relação aos apontamentos de Auditoria deste exercício os mais significativos estão dentro de um contexto de necessidade de se avaliar os custos de operacionalização do FGTS, principalmente em uma realidade de potencial redução dos ganhos financeiros do Fundo – diminuição da SELIC - e aumento de transferência de recursos sem retorno financeiro (descontos para o setor habitacional). As constatações foram especificamente direcionadas para a necessidade de se avaliar minuciosamente a possibilidade de sobreposição do pagamento da taxa de administração nos recursos aplicados no FI-FGTS, bem como verificar a própria taxa paga para administração do FI-FGTS. Outra constatação relevante é a necessidade de se potencializar em futuras aquisições para o FI-FGTS, e em especial as que precisam de alguma alteração da regulamentação, os ganhos financeiros que podem ser obtidos utilizando-se principalmente de parâmetros análogos. Além disso, é importante certificar-se que a intermediação financeira sendo efetivamente direcionada para os setores estabelecidos pela decisão do Comitê de Investimentos. No tocante às constatações mais voltadas ao aspecto operacional sublinhamos a necessidade de se continuar o aprimoramento do acompanhamento da PGFN na execução judicial e extrajudiciais em alguns aspectos específicos, e de o Agente Operador obter informações mais detalhadas das situações inconformes apresentadas nas linhas de crédito “CAIXA-RURAL”. Merece destaque, ainda, a necessidade de implantação e melhorias pontuais dos indicadores de gestão na PGFN, Agente Aplicador do FGTS e Agente Operador do FGTS para fins de avaliação de desempenho, principalmente quanto à eficiência, eficácia, efetividade. Ressaltamos, no entanto, que as recomendações exaradas no exercício são no sentido de ampliar os esforços já existentes dentro do sistema FGTS para dar mais sustentação e consistência ao trabalho técnico realizado com a exposição até mesmo de potenciais fragilidades não identificadas pelos agentes . Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º 8.443/92, combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VIII, art. 12 da IN/TCU/N.º 57/2008 e fundamentado no contido no Relatório de Auditoria, acolho a conclusão expressa no Certificado de Auditoria, devendo o processo de contas ser encaminhado ao Ministro de Estado supervisor com vistas à obtenção do _________________________________________________________________________________________________ 2 Visite o “Portal da Transparência” (www.portaltransparencia.gov.br) e fiscalize o uso dos recursos públicos federais. PARECER DO DIRIGENTE DE CONTROLE INTERNO - RELATÓRIO Nº 224503 Pronunciamento Ministerial de que trata o art. 52, da Lei n.º 8.443/92, e posterior remessa ao Tribunal de Contas da União. Brasília, 26 de junho de 2009. CLÁUDIO ANTÔNIO DE ALMEIDA PY Diretor de Auditoria de Pessoal, Previdência e Trabalho _________________________________________________________________________________________________ 3 Visite o “Portal da Transparência” (www.portaltransparencia.gov.br) e fiscalize o uso dos recursos públicos federais.

Baixar