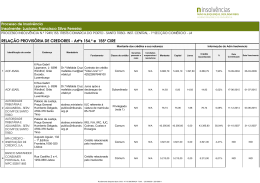

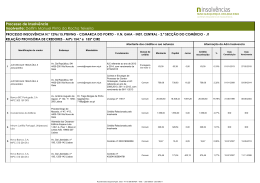

Procº de insolvência n.º 6.066/11.0 TBVFR – 4º Juízo Cível Insolvente: NOÇÃO BÁSICA – ARQUITECTURA E ENGENHARIA, SOCIEDADE UNIPESSOAL, LIMITADA Tribunal Judicial de Santa Maria da Feira RELATÓRIO O presente RELATÓRIO é elaborado nos termos do disposto no artigo 155º do Código da Insolvência e da Recuperação de Empresas – CIRE. A – Nota Introdutória: Para a elaboração do presente relatório foram efectuados trabalhos de pesquisa, discriminados como se segue: • Na sede fixada à insolvente, sita na Rua do Comércio, n.º 1135, 2.º andar, freguesia de Lobão, concelho de Santa Maria da Feira, onde fomos recebidos pelo legal representante da insolvente, Sr. PAULO JORGE SOUSA SANTOS. • Na Rua de Pinelas, n.º 4, em Guizande, Santa Maria da Feira, sede do Gabinete de Contabilidade da insolvente. • Foram ainda efectuadas pesquisas informativas nos Serviços Públicos: Finanças e Conservatórias. A insolvência foi requerida pela própria empresa, tendo esta sido declarada insolvente por douta sentença proferida em 21 de Dezembro de 2011, sentença essa entretanto já transitada em julgado. -1- Pela insolvente foram entregues todos os documentos fiscais e contabilísticos solicitados, tendo-nos também sido fornecida a “password” de acesso ao site das Finanças, através de cuja consulta pudemos confirmar os elementos fornecidos e informações prestadas. In casu, foram efectuadas análises e verificações contabilísticas, tão exaustivas quanto possível. Como a finalidade do Relatório, de acordo com o próprio conteúdo do artigo 155º, é apenas o de servir de ponto de partida para uma apreciação do estado económicofinanceiro da insolvente e da sua viabilidade, os elementos disponíveis permitem-nos dar resposta a todas as questões legais em análise, sem quaisquer restrições. Ora, A insolvente já não funciona no local da sua sede, conforme adiante melhor se verá. O TOC da empresa é o Sr. MÁRIO LUIS FERNANDES DA SILVA, com escritório na Rua do Loural, n.º 273, em Vila Maior, sendo que os parcos bens da empresa se encontram na sua posse. Existem alguns créditos a receber, mas a informação prestada é de que os mesmos serão incobráveis, pelo que por esta via não haverá activo. B – Identificação e situação actual da empresa insolvente: B.1. Identificação da empresa: -2- CERTIDÃO PERMANENTE COM O CÓDIGO DE ACESSO 7772-0674-3562: Denominação: NOÇÃO BÁSICA – ARQUITECTURA E ENGENHARIA, SOCIEDADE UNIPESSOAL, LDA. Natureza Jurídica: Sociedade por quotas. Sede: Rua do Comércio, 1135, 2.º 4505 – 473 Santa Maria da Feira NIF e CAE: 508 007 011 e 71110-R3, respectivamente. (CAE secundário: 71120-R3) Matrícula: Conservatória de Registo Predial/Comercial de Santa Maria da Feira. Capital Social: 5.000,00 € (aumento do capital social para 35.000,00 € em 27/06/2011 - provisório por duvidas). Sócio único: PAULO JORGE DE SOUSA SANTOS, com uma participação social de 5.000,00 €, correspondente a 100% do capital social. Objecto social: Actividades de arquitectura, de engenharia e técnicas afins, que poderá incluir a construção de edifícios. Gerência: O sócio já acima identificado: PAULO JORGE DE SOUSA SANTOS, com o NIF: 215 335 147. -3- B.2. Situação actual da empresa: No contacto inicial, correspondente à diligência de arrolamento, verificamos que a insolvente já não funciona no local da sua sede, o qual foi entregue ao senhorio, livre de pessoas e bens, em 30 de Novembro de 2011, data em que a insolvente encerrou de facto a sua actividade. Á data do encerramento a insolvente tinha um trabalhador, além do sócio e gerente, o qual foi despedido, tendo-lhe sido entregue a documentação necessária ao efeito. Os bens existentes e pertencentes à insolvente encontram-se armazenados na Rua de Pinelas, n.º 4, em Guizande, Santa Maria da Feira, sede do Gabinete de Contabilidade da insolvente, onde procedemos ao seu arrolamento, conforme inventário em anexo. Actualmente a insolvente encontra-se sem qualquer actividade operacional e não tem trabalhadores ao seu serviço. Os bens existentes são os que constam do inventário em anexo, sendo que a insolvente nunca possuiu bens significativos de imobilizado. C – Dos itens na que se refere o artigo 155º do CIRE: Ponto um – Análise dos elementos referidos na alínea c) do nº 1, do artigo 24º do CIRE: A requerente iniciou a sua actividade em Janeiro de 2007, tendo o seu legal representante referido que, até ao ano de 2010, a insolvente teve sempre as contas equilibradas, não possuindo dividas em incumprimento a fornecedores ou ao estado. -4- Pelo que nos é dado a conhecer, as dificuldades surgiram no ano de 2011 em consequência de atrasos e falta de pagamento de alguns clientes, bem como da estagnação na actividade do sector ao qual a insolvente se dedicava, pelo que, a mesma deixou de ter novos contratos e, consequentemente, meios económicos que lhe permitissem desenvolver a sua actividade e torná-la viável. A partir de 31 de Agosto de 2011 deixou de ter qualquer actividade e trabalhadores ao seu cargo. Ora, No que respeita aos créditos reclamados até ao momento: o passivo reclamado e provisoriamente reconhecido cifra-se no montante de 157.843,83 €. Os créditos conhecidos referem-se à falta de pagamento de diversos empréstimos concedidos à insolvente, melhor discriminados na lista ora junta, salientando-se ainda a existência de dívidas de contribuições ao Instituto da Segurança Social (913,73 €) e à Fazenda Nacional (7.564,35 € de IVA e coimas). Ponto dois – Análise do estado da contabilidade da devedora e opinião sobre os documentos de prestação de contas da insolvente: A empresa insolvente tinha contabilidade organizada e em dia, obedecendo a todas as regras do POC e do SNC e ainda às exigências fiscais na matéria. A requerente procedeu à entrega das IES’s referentes aos anos de 2008, 2009 e 2010, dos modelos 22 de IRC de 2008, 2009 e 2010, bem como do balancete geral acumulado reportado ao final do ano de 2010 e balancete geral acumulado reportado a Setembro de 2011. -5- Por outro lado e como já referido, foi-nos fornecida a “password” de acesso ao Portal das Finanças, através da qual pudemos consultar todos os restantes elementos necessários à elaboração do presente relatório. Requeridas informações adicionais ao serviço de finanças competente, fomos informados do seguinte: • A insolvente ainda não entregou a declaração modelo 22 de IRC e a declaração anual referentes ao ano de 2011; no entanto, encontra-se ainda a decorrer o prazo para a entrega dos aludidos documentos, pelo que a insolvente não se encontra em falta; • Possui a viatura com a matrícula 90-73-ZT; no entanto, solicitada informação sobre a referida viatura ao serviço competente, verificou-se que o proprietário do veículo é o Banco Santander Consumer Portugal, S.A., encontrando-se a mesma em regime de locação financeira, pelo que não pertence à insolvente – aliás é do nosso conhecimento que a referida viatura já foi entregue ao banco proprietário da mesma. * Procedeu-se à análise dos documentos contabilísticos da insolvente, tendo-se apurado os seguintes valores: Ano Volume de Dívidas de Dividas a negócios terceiros terceiros 2008 218.572,02 € 53.112,00 € 87.502,09 € 16.034,76 € 2009 117.555,83 € 104.270,00 € 131.488,63 € 17.420,13 € 2010 125.233,78 € 82.013,40 € 170.005,60 € (55.094,91 €) 50.838,25 € 54.019,50 € 168.377,45 € DESCONHECIDO 2011 (09/2011) Resultado líquido -6- Os elementos contabilísticos referentes aos anos de 2008 a 2010, permitem-nos verificar que o volume de negócios tem vindo a decrescer substancialmente, sendo que as dívidas a terceiros têm aumentado ao longo dos anos, especialmente no que respeita aos financiamentos bancários, conforme aliás se pode constatar pelas reclamações de créditos apresentadas. Tendo em consideração os valores acima, verifica-se que o volume de negócios desceu cerca de 43% de 2008 para 2010, daí o resultado negativo apurado nesse ano. Assim, importa ressalvar que, a causa mais proeminente para a insolvência da requerente foi, efectivamente, a descida acentuada na sua facturação, facto ao qual não é alheia a crise económica e financeira sentida a todos os níveis, nomeadamente no sector da construção civil, sector de actividade no qual a insolvente se enquadra. Ponto três – Indicação das perspectivas de manutenção da empresa devedora, no todo ou em parte, e da conveniência de se aprovar um plano de insolvência: De acordo com o acima exposto e com a percepção recolhida, e tendo em atenção as análises efectuadas, não nos parece que a empresa tenha viabilidade económica ou financeira. Pelo que, tendo em atenção todas as condicionantes supra referidas, e também a situação concreta da insolvente, são nulas as possibilidades ou mesmo perspectivas de manutenção em actividade da empresa devedora, no todo ou em parte, pelo que se nos afigura impossível a proposta de qualquer plano de insolvência. De facto, a empresa está desactivada; apenas possui os parcos bens móveis constantes do auto de arrolamento, os quais estão avaliados na sua globalidade em 500,00 €; não tem trabalhadores ao seu serviço; não tem encomendas; não tem mercado e consequentemente não reúne quaisquer condições de manutenção. -7- A única solução que nos parece adequada será a manutenção do seu encerramento, tornando-o definitivo. D – Solução proposta: Face ao exposto, propõe-se: ⇒ Manutenção do encerramento da insolvente, tornando-o definitivo; ⇒ Cessação fiscal em IVA e IRC, a ser efectuada pelo seu legal representante, nos termos legais; ⇒ Sendo o activo existente de montante muito inferior a 5.000,00 €, encerramento imediato do processo, nos termos e ao abrigo do disposto nos artigos 39º e 232º do CIRE. E – Anexos juntos: Um – Inventário; Dois – Lista provisória de credores. P.D. A Administradora da Insolvência, -8-

Download