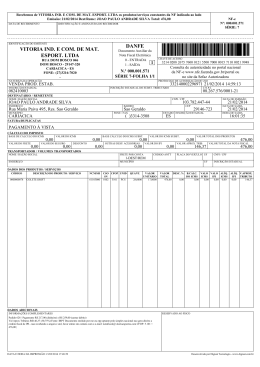

Boletim Manual de Procedimentos ICMS - IPI e Outros Federal IPI - Mostruário 2.1 Base de cálculo 1. INTRODUÇÃO A base de cálculo nas saídas de produtos a título de mostruário será o preço corrente do produto ou de seu similar, no mercado atacadista da praça do remetente. Considera-se operação com mostruário a remessa de amostra de mercadoria, com valor comercial, a empregado ou representante, nos termos da Cláusula terceira do Ajuste Sinief no 8/2008. Quanto ao alcance da expressão “mercado atacadista da praça do remetente”, os itens 6 e 7 do Parecer Normativo CST no 44/1981, reproduzidos a seguir, trazem os seguintes esclarecimentos: Neste texto, veremos o tratamento fiscal previsto na legislação do IPI para a saída de produtos do estabeleciA legislação não mento industrial ou equiparado prevê benefício fiscal do a industrial a título de mostruáIPI na saída de produto a título rio, com o objetivo de angade mostruário, devendo a operação riar pedidos de compras, com ser normalmente tributada, de acordo a sua posterior devolução ao com a sua classificação fiscal e alíremetente. quota previstas na Tabela de (Ajuste Sinief no 8/2008, Cláusula terceira) Incidência do IPI “Parecer Normativo CST no 44/1981 Quando a determinação do valor tributável para efeito de cálculo do IPI for efetuada através dos preços praticados no mercado atacadista da praça do remetente, será considerado o universo das vendas realizadas naquela localidade. (...................................) 6. Registram os Dicionários de Língua Portuguesa que mercado, convencionalmente, significa a referência feita em relação à compra e venda de determinados produtos. 2. INCIDÊNCIA A legislação não prevê benefício fiscal do IPI na saída de produto a título de mostruário, devendo a operação ser normalmente tributada, de acordo com a sua classificação fiscal e alíquota previstas na Tabela de Incidência do IPI, aprovada pelo Decreto no 6.006/2006, exceto na hipótese de existência de benefício fiscal específico previsto na legislação para o produto (veja item 3). (Regulamento do IPI, aprovado pelo Decreto no 4.544/2002, art. 130) Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 45 6.1 Isto significando, por certo, que numa mesma cidade, ou praça comercial, o mercado atacadista de determinado produto, como um todo, deve ser considerado relativamente ao universo das vendas que se realizam naquela mesma localidade, e não somente em relação àquelas vendas efetuadas por um só estabelecimento, de forma isolada. 7. Por isso, os preços praticados por outros estabelecimentos da mesma praça que a do contribuinte interessado em encontrar o valor tributável do IPI através do preço corrente no mercado atacadista devem ser considerados para o cálculo... .” (RIPI/2002, art. 133; e Parecer Normativo CST no 44/1981, itens 6 e 7) MA 1 Manual de Procedimentos ICMS - IPI e Outros 3. ISENÇÃO Conforme mencionado no item 2, inexiste qualquer benefício previsto na legislação para as saídas de produtos a título de mostruário. Contudo, determinados produtos são beneficiados com a isenção do imposto (isenção objetiva), benefício este aplicável nas saídas a qualquer título, inclusive a título de mostruário, como, por exemplo: a) os pés isolados de calçados, conduzidos por viajante do estabelecimento industrial, desde que tenham gravadas, no solado, a expressão “Amostra para Viajante”; e b) os produtos industrializados na Zona Franca de Manaus, por estabelecimentos com projetos aprovados pela Superintendência da Zona Franca de Manaus (Suframa), exceto nas modalidades de acondicionamento ou reacondicionamento, destinados à comercialização em qualquer outro ponto do território nacional (consideradas as exceções previstas na legislação). (RIPI/2002, arts. 51, V, e 69, II) 4. RETORNO Considerando que normalmente os produtos remetidos a título de mostruário são destinados a pessoas que não são contribuintes do ICMS/IPI, portanto não obrigados à emissão de documentos fiscais, o seu retorno será acompanhado por carta ou memorando emitido pelo remetente, competindo ao vendedor a emissão da nota fiscal relativa à entrada do mostruário. A nota fiscal deverá ser emitida com todos os requisitos regulamentares e deverá conter, ainda, a indicação do número, da data da emissão da nota fiscal originária (de remessa do mostruário) e do valor do IPI destacado na nota fiscal de remessa. Caso o destinatário assuma o encargo de retirar ou de transportar o produto, a referida nota fiscal relativa à entrada servirá para acompanhá-lo no seu trânsito. (RIPI/2002, art. 170) 5. CONSIDERAÇÕES QUANTO AO ICMS Os contribuintes do ICMS deverão observar a legislação do imposto na Unidade da Federação onde se realizar a operação de remessa do produto. Saliente-se que o Ajuste Sinief no 8/2008 dispõe sobre as remessas de mercadorias destinadas a mostruário. (Ajuste Sinief no 8/2008) 6. EXEMPLO A seguir, exemplificamos a forma de emissão da nota fiscal na remessa e no retorno de mostruário de produto normalmente tributado pelo IPI, remetido para pessoa física (vendedor). 2 MA Manual de Procedimentos - Nov/2008 - Fascículo 45 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros 6.1 Nota fiscal de remessa de mostruário Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 45 MA 3 Manual de Procedimentos ICMS - IPI e Outros 6.2 Nota fiscal (entrada) de retorno de mostruário 4 MA Manual de Procedimentos - Nov/2008 - Fascículo 45 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros Estadual ICMS - Local, forma de pagamento e lançamento do imposto a.1) o do estabelecimento onde se encontre, no momento da ocorrência do fato gerador; 1. INTRODUÇÃO a.2) onde se encontre, quando em situação irregular pela falta de documentação fiscal ou quando acompanhado de documentação inidônea; O ICMS é o tributo cobrado na comercialização de mercadorias e prestação de serviços, cujos recursos arrecadados são utilizados pelo Governo para realizar as obras de interesse social e manter os sistemas de educação, saúde e segurança pública, entre outros. Em princípio, o pagamento do tributo deve ser feito em moeda corrente. É possível, se o contribuinte quiser ou puder, pagar o tributo em espécie. O contribuinte deve observar as principais obrigações, entre elas, as formas de pagamento do imposto e a obrigatoriedade da inscrição do estabelecimento no cadastro de contribuintes, antes do início de suas atividades. Neste texto, trataremos sobre os tipos de operações e prestações relativas ao local, à forma de pagamento e lançamento do imposto. 2. FORMA DE PAGAMENTO O imposto deverá ser pago no local da operação ou da prestação em estabelecimento bancário autorizado ou repartição arrecadadora, por meio de documento de arrecadação ou de guia própria. A importância a pagar deverá ser recolhida em estabelecimento bancário autorizado ou órgão arrecadador, através de documento de arrecadação ou guia própria. (RICMS-MA/2003, art. 67) 3. LOCAL DA OPERAÇÃO OU DA PRESTAÇÃO O local da operação ou da prestação, para os efeitos de cobrança do imposto e definição do estabelecimento responsável, é: a) tratando-se de mercadoria ou bem: Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 45 a.3) o do estabelecimento que transfira a propriedade, ou título que a represente, de mercadoria por ele adquirida no País e que por ele não tenha transitado, salvo se os estabelecimentos do depositante e do depositário não estejam neste Estado; a.4) importado do exterior, onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço; a.5) aquele onde seja realizada a licitação, no caso de arrematação de mercadoria importada do exterior e apreendida; a.6) o do estabelecimento do adquirente, inclusive consumidor final, nas operações interestaduais com energia elétrica e petróleo, lubrificantes e combustíveis dele derivados, quando não destinados à industrialização ou à comercialização; a.7) o do município onde o ouro tenha sido extraído, quando não considerado como Ativo Financeiro ou instrumento cambial; a.8) o de desembarque do produto, na hipótese de captura de peixes, crustáceos e moluscos; b) tratando-se de prestação de serviço de transporte: b.1) onde tenha início a prestação; b.2) onde se encontre o transportador, quando em situação irregular pela falta de documentação fiscal ou quando acompanhada de documentação inidônea; MA 5 Manual de Procedimentos ICMS - IPI e Outros b.3) o do estabelecimento destinatário do serviço, na utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada à operação ou prestação subseqüente, relativamente ao diferencial de alíquotas, conforme o art. 15, XII, § 4o, do RICMS/MA; c) tratando-se de prestação onerosa de serviço de comunicação: c.1) o da prestação do serviço de radiodifusão sonora e de som e imagem, assim entendido o da geração, emissão, transmissão e retransmissão, repetição, ampliação e recepção; c.2) o do estabelecimento da concessionária ou da permissionária que forneça ficha, cartão, ou assemelhados com que o serviço é pago; c.3) o do estabelecimento destinatário do serviço, para os efeitos do inciso XII do art. 15 do RICMS/MA, na utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada à operação ou prestação subseqüente; O lançamento do imposto deverá ser feito nos documentos e nos livros fiscais com a descrição das operações e das prestações realizadas, na forma prevista no RICMS/MA. (RICMS-MA/2003, art. 31) 6. RESPONSABILIDADE PELO LANÇAMENTO O lançamento é de exclusiva responsabilidade do contribuinte e está sujeito a posterior homologação pela autoridade administrativa. (RICMS-MA/2003, art. 32) 7. FORNECIMENTO DE DADOS RELATIVOS AO LANÇAMENTO Todos os dados relativos ao lançamento serão fornecidos ao Fisco, mediante declarações de informações econômico-fiscais, prestadas pelo contribuinte, conforme modelo aprovado pelo órgão da Receita Estadual. (RICMS-MA/2003, art. 33) c.4) o do estabelecimento ou domicílio do tomador do serviço, quando prestado por meio de satélite; 8. PENALIDADES c.5) onde seja cobrado o serviço, nos demais casos; Entre as penalidades aplicáveis relacionadas ao tema, destacamos as seguintes: Nota Na hipótese de tratar-se de serviços não medidos, que envolvam este Estado e localidades situadas em diferentes Unidades da Federação e cujo preço seja cobrado por períodos definidos, o imposto devido ao Maranhão será recolhido em parte igual ao que couber às demais Unidades da Federação onde estiverem localizados o prestador ou o tomador. d) o do estabelecimento ou do domicílio do destinatário, tratando-se de serviços prestados ou iniciados no exterior. (RICMS-MA/2003, art. 30, I ao IV) 4. PAGAMENTO FORA DO DOMICÍLIO FISCAL Ao Secretário de Estado da Fazenda é facultado determinar que o imposto seja pago em local diferente daquele onde ocorrer o fato gerador, ressalvado o direito do município à participação no produto da arrecadação do imposto. (RICMS-MA/2003, art. 68) 6 MA 5. LANÇAMENTO DO IMPOSTO a) multa de R$ 21,00, quando: a.1) atrasar a escrituração das operações e/ou prestações nos livros fiscais próprios; a.2) deixar de registrar na escrita fiscal documento relativo à entrada ou saída de mercadorias e/ou serviços, por documento; a.3) escriturar livro ou preencher documento fiscal com omissão, rasura ou de forma irregular; a.4) utilizar documento fiscal sem autenticação, quando exigido, por documento; (RICMS-MA/2003, art. 561, VIII, “b”, “c”, “d”, “e”) Manual de Procedimentos - Nov/2008 - Fascículo 45 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros IOB Setorial ESTADUAL Setor de transporte - Conhecimento de Transporte Multimodal de Cargas Conforme a Agência Nacional de Transportes Terrestres (ANTT), o Transporte Multimodal de Cargas (TMC) é aquele que, regido por um único contrato, utiliza duas ou mais modalidades de transporte, desde a origem até o destino, e é executado sob a responsabilidade única de um Operador de Transporte Multimodal (OTM). O Conhecimento de Transporte Multimodal de Cargas (CTMC) evidencia o contrato de transporte multimodal e rege toda a operação de transporte, desde o recebimento da carga até a sua entrega no destino, podendo ser negociável ou não negociável, a critério do expedidor. O OTM assume a responsabilidade pela execução desses contratos, pelos prejuízos resultantes de perda, por danos ou avarias das cargas sob sua custódia, assim como por aqueles decorrentes de atraso em sua entrega, quando houver prazo acordado. Além do transporte, são incluídos os serviços de coleta, unitização, desunitização, consolidação, desconsolidação, movimentação, armazenagem e entrega da carga ao destinatário. O OTM é a pessoa jurídica contratada como principal para a realização do Transporte Multimodal de Cargas, da origem até o destino, por meios próprios ou por intermédio de terceiros. O OTM poderá ser transportador ou não. O exercício da atividade do OTM depende de prévia habilitação e registro na ANTT. Caso o OTM deseje atuar em âmbito internacional, deverá também se licenciar na Secretaria da Receita Federal. Essas habilitações serão concedidas por um prazo de 10 anos. Tal Conhecimento, modelo 26, será utilizado pelo OTM, que executar serviço de transporte que seja fato gerador do ICMS (intermunicipal, interestadual e internacional de cargas), em veículo próprio, afretado ou por intermédio de terceiros sob sua responsabilidade, utilizando duas ou mais modalidades de transporte, Boletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 45 desde a origem até o destino, e será emitido antes do início da prestação do serviço, sem prejuízo da emissão do Conhecimento de Transporte correspondente a cada modal. A legislação maranhense exige que os dados mínimos, relacionados no art. 167-B do RICMSMA/2003, sejam preenchidos no CTMC que terá medidas mínimas de 21,0 x 29,7 cm, em qualquer sentido. Dos dados obrigatórios, destacamos: a) a denominação: “Conhecimento de Transporte Multimodal de Cargas”; b) espaço para código de barras; c) a natureza da prestação do serviço, o Código Fiscal de Operações e Prestações (CFOP) e o Código da Situação Tributária; d) a identificação do emitente: o nome, o endereço e os números de inscrição, na Unidade da Federação e no CNPJ; e) do frete: pago na origem ou a pagar no destino. As indicações de denominação, número de ordem, identificação do emitente e valor não tributado serão impressas obrigatoriamente. Na prestação de serviço para destinatário localizado na mesma Unidade da Federação de início do serviço, o CTMC será emitido, no mínimo, em 4 vias, que terão a seguinte destinação: a) a 1a via será entregue ao tomador do serviço; b) a 2a via ficará fixa ao bloco para exibição ao Fisco; c) a 3a via terá o destino previsto na legislação da Unidade da Federação de início do serviço; d) a 4a via acompanhará o transporte até o destino, podendo servir de comprovante de entrega. Na prestação de serviço para destinatário localizado em Unidade da Federação diversa a do início do serviço, o Conhecimento será emitido com uma via adicional (5a via), que acompanhará o transporte para fins de controle do Fisco do destino. MA 7 Manual de Procedimentos ICMS - IPI e Outros Poderá ser acrescentada via adicional, a partir da 4a ou 5a via, conforme o caso, a ser entregue ao tomador do serviço no momento do embarque da mercadoria, a qual poderá ser substituída por cópia reprográfica da 4a via do documento. Nas prestações de serviço de transporte de mercadorias abrangidas por benefícios fiscais, com destino à Zona Franca de Manaus, havendo necessidade de utilização de via adicional de CTMC, esta poderá ser substituída por cópia reprográfica da 1a via do documento. Nas prestações internacionais, poderão ser exigidas tantas vias do CTMC quantas forem necessárias para o controle dos demais órgãos fiscalizadores. (RICMS-MA/2003, arts. 167-A ao 167-G, e site http://www. antt.gov.br/carga/multimodal/otm.asp) IOB Perguntas e Respostas IPI - Reacondicionamento de produtos em cesta de Natal - Hipótese de incidência ICMS/IPI - Nota Fiscal Eletrônica (NF-e) - Prazo para cancelamento 1) Haverá a incidência do IPI no reacondicionamento em cestas de Natal de produtos de industrialização ou importação própria? 2) Qual o prazo para cancelamento da Nota Fiscal Eletrônica (NF-e)? R.: No caso de reacondicionamento em cestas de Natal ou assemelhados realizado pelo próprio industrializador ou importador dos produtos do exterior (equiparado a industrial), haverá a incidência do IPI nas saídas dos produtos por ele industrializados ou importados, uma vez que a legislação do IPI considera fato gerador do imposto a saída de produtos desses estabelecimentos. A incidência do IPI, nesse caso, não ocorre em razão do reacondicionamento dos produtos realizado pelo estabelecimento industrial ou importador, mas sim pela saída de produto por ele industrializado ou importado. (RIPI/2002, arts. 8o; 9o, I, e 34, II) 8 MA R.: O emitente poderá solicitar o cancelamento da Nota Fiscal Eletrônica (NF-e) no prazo de até 168 horas, contado do momento em que foi concedida a respectiva Autorização de Uso da NF-e, desde que não tenha ocorrido a circulação da mercadoria ou a prestação do serviço. (Ato Cotepe/ICMS no 33/2008, art. 1o) ISS - Não-incidência 3) Em quais hipóteses não haverá a incidência do ISS? R.: Não haverá a incidência do ISS: a) nas exportações de serviços para o exterior do País; Manual de Procedimentos - Nov/2008 - Fascículo 45 - Boletim IOB Manual de Procedimentos ICMS - IPI e Outros b) na prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados; e c) no valor intermediado no mercado de títulos e valores mobiliários, no valor dos depósitos bancários, no principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras. (Lei Complementar no 116/2003, art. 2o, I a III) cia da Zona Franca de Manaus (Suframa), que não sejam industrializados pelas modalidades de acondicionamento ou reacondicionamento, destinados a comercialização em qualquer outro ponto do território nacional, excluídos as armas e munições, fumo, bebidas alcoólicas e automóveis de passageiros e produtos de perfumaria ou de toucador, preparados ou preparações cosméticas, salvo, quanto a estes (posições 33.03 a 33.07 da TIPI), se forem produzidos com utilização de matérias-primas da fauna e flora regionais, em conformidade com processo produtivo básico. (RIPI/2002, art. 69, II) ITR/2008 - Ato Declaratório Ambiental (ADA) - Prazo para entrega ICMS/MA - Redução de base de cálculo - Operações com tijolos cerâmicos 4) Qual o prazo para a entrega do Ato Declaratório Ambiental (ADA) referente à DITR/2008? 6) Qual é a tributação do ICMS aplicada sobre as saídas de tijolos cerâmicos? R.: Os contribuintes do ITR que informaram no Documento de Informação e Apuração do ITR (Diat) relativo ao exercício de 2008 áreas excluídas da tributação pelo imposto (como, por exemplo, as de preservação permanente, de reserva legal, cobertas por florestas nativas e as alagadas para fins de constituição de reservatório de usinas hidrelétricas autorizadas pelo Poder Público) deverão entregar, anualmente, o Ato Declaratório Ambiental (ADA) ao Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama). No exercício de 2008, o prazo para entrega do ADA, que terminaria em 30.09.2008, foi prorrogado para 30.11.2008, conforme notícia publicada no site do Ibama (www.ibama.gov.br). A obrigatoriedade de entrega anual do ADA está prevista no art. 9o da Instrução Normativa Ibama no 96/2006, que dispõe sobre o registro no Cadastro Técnico Federal de Instrumentos de Defesa Ambiental e no Cadastro Técnico Federal de Atividades Potencialmente Poluidoras ou Utilizadoras de Recursos Ambientais. (Instrução Normativa Ibama no 96/2006, art. 9o) IPI - Isenção - Produtos industrializados na Zona Franca de Manaus (ZFM) 5) Os produtos industrializados na Zona Franca de Manaus (ZFM) gozam de algum benefício de IPI? R.: A legislação concede isenção do IPI para os produtos industrializados na Zona Franca de Manaus (ZFM), por estabelecimentos com projetos aprovados pelo Conselho de Administração da SuperintendênBoletim IOB - Manual de Procedimentos - Nov/2008 - Fascículo 45 R.: Nas saídas internas de tijolos cerâmicos, não esmaltados nem vitrificados, classificados na posição 6904.10.0000, será reduzida a base de cálculo em 24,44%. Ficarão, também, com a base de cálculo reduzida as saídas internas com: a) tijoleiras (peças ocas para tetos e pavimentos) e tapas - vigas (complementos das tijoleiras) de cerâmica não esmaltada nem vitrificada 6904.90.0000; b) telhas cerâmicas, não esmaltadas nem vitrificadas - 6905.10.0000. (RICMS-MA/2003, Anexo 1.4, art. 1o, VI, “a”, e Convênio 71/2008) ICMS/MA - Regime especial de apuração - Averbação pelo Fisco 7) O que o contribuinte deverá fazer após a averbação como beneficiário de regime especial de escrituração de documentos e livros fiscais? R.: O beneficiário de regime especial aprovado deverá encaminhar, para averbação, ao Fisco estadual e, em se tratando também de contribuinte do IPI, ao Fisco federal, uma via dos modelos e sistemas especiais de emissão e escrituração de notas e livros fiscais aprovados. O direito de utilização de regime especial pelo estabelecimento beneficiário fica condicionado ao envio desses modelos e sistemas para averbação. (RICMS-MA/2003, arts. 249 e 250) MA 9 Manual de Procedimentos ICMS - IPI e Outros ICMS/MA - Substituição tributária - Operações internas com bebidas 8) Há previsão de substituição tributária nas operações internas com bebidas? R.: A legislação do Estado do Maranhão estabelece que respondam como substitutos tributários os contribuintes substitutos, estabelecidos neste Estado, nas saídas internas com bebidas que promoverem a outros contribuintes, observados os seguintes itens: a) os mesmos percentuais de margem de lucro; b) o período de apuração mensal; c) os mesmos prazos de recolhimento do imposto retido; d) os critérios previstos para a substituição nas operações internas. (RICMS-MA/2003, Anexo 4.2, art. 11) ICMS/MA - Substituição tributária - Responsabilidade de recolhimento do imposto nas operações com veículos novos 9) Nas operações de substituição tributária com veículos novos, a quem é atribuída a responsabilidade pela retenção e recolhimento do ICMS? R.: Nas operações de entradas interestaduais com veículos novos classificados nos códigos da Nomen- 10 MA clatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH), indicados no Anexo II do Convênio ICMS 132/92, fica atribuída ao estabelecimento importador e ao estabelecimento industrial fabricante-remetente a responsabilidade pela retenção e recolhimento do ICMS devido nas subseqüentes saídas até e inclusive à promovida pelo primeiro estabelecimento revendedor varejista ou entrada com destino ao Ativo Imobilizado. (RICMS-MA/2003, Anexo 4.21, art. 1o, caput) ITCD/MA - Alíquota do imposto 10) Qual é a alíquota aplicada no imposto sobre a Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direito (ITCD)? R.: A alíquota do imposto é de 4%. Considera-se, ainda, que a base de cálculo será o valor venal do bem ou direito ou o valor do título ou do crédito. Nas transmissões Causa Mortis, corrigir-se-á a expressão monetária da base de cálculo para o dia de vencimento do prazo do pagamento do crédito tributário respectivo. (Lei no 7.799/02, arts. 108 ao 110) ◙ Manual de Procedimentos - Nov/2008 - Fascículo 45 - Boletim IOB Informativo Eletrônico IOB ICMS - IPI e Outros IOB Atualiza FEDERAL IOF - Operações de câmbio e com títulos e valores mobiliários - Alterações Por meio do Decreto n 6.613/2008, foram implementadas diversas alterações no Regulamento do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (RIOF), aprovado pelo Decreto no 6.306/2007, entre as quais citamos: o IPI - Áreas de Livre Comércio de Boa Vista (ALCBV) e de Bonfim (ALCB) Regulamentação Por meio do Decreto no 6.614/2008, foi regulamentada a Lei no 8.256/1991, que criou as Áreas de Livre Comércio nos Municípios de Boa Vista e de Bonfim, no Estado de Roraima. Clique aqui e veja a íntegra do referido ato legal no Site do Cliente IOB. a) redução a 0% da alíquota do imposto incidente: a.1) nas liquidações de operações de câmbio relativas a transferências do exterior e para o exterior, inclusive por meio de operações simultâneas realizadas por investidor estrangeiro, para aplicação nos mercados financeiro e de capitais, na forma regulamentada pelo Conselho Monetário Nacional (CMN), inclusive para a remessa de juros sobre capital próprio e dividendos recebidos; a.2) na operação de compra de moeda estrangeira por instituição autorizada a operar no mercado de câmbio, contratada simultaneamente com uma operação de venda, exclusivamente quando requeridas em disposição regulamentar; a.3) nas liquidações de operações de câmbio de ingresso e saída de recursos no País e do País, referentes a recursos captados a partir de 23.10.2008, a título de empréstimos e financiamentos externos; e b) exclusão da incidência do imposto na aquisição, na cessão, no resgate, na repactuação ou no pagamento para liquidação de títulos e valores mobiliários por entidades de direito público, beneficentes, de assistência social e de educação. Clique aqui e veja a íntegra do referido ato legal no Site do Cliente IOB. Informativo - Nov/2008 - No 45 ICMS - PMPF - Gasolina C, diesel, GLP, querosene de aviação, AEHC e gás natural - Valores em vigor a partir de 1o.11.2008 Síntese Foi divulgado o preço médio ponderado a consumidor final (PMPF) de gasolina C, diesel, gás liquefeito de petróleo (GLP), querosene de aviação, álcool etílico hidratado combustível (AEHC) e gás natural, para as Unidades da Federação indicadas no referido Ato Cotepe, com aplicação a partir de 1o.11.2008. Ato Cotepe/PMPF no 20, de 22.10.2008 - DOU 1 de 24.10.2008, retificado no de 30.10.2008 Preço médio ponderado a consumidor final (PMPF) de combustíveis. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso de suas atribuições, considerando o disposto nos Convênios ICMS 138/06 e 110/07, de 15 de dezembro de 2006 e 28 de setembro de 2007, respectivamente, divulga que as unidades federadas indicadas na tabela abaixo, adotarão, a partir de 1o de novembro de 2008, o seguinte preço médio ponderado a consumidor final (PMPF) para os combustíveis referidos nos convênios supra: MA 1 Informativo Eletrônico IOB ICMS - IPI e Outros Nota PREÇO MÉDIO PONDERADO A CONSUMIDOR FINAL UNIDADE FEDERADA GASO- DIESEL LINA C GLP QAV AEHC Gás Natural (R$/ litro) (R$/ litro) (R$/ kg) (R$/ litro) (R$/ litro) (R$/ m³) AC 2,9806 2,2640 2,9936 2,0000 2,4000 - AL 2,7666 2 ,1111 2,4630 1,8328 1,9870 - *AM 2,4630 2,2310 2,3010 - 1,7940 - AP 2,6500 2,2150 2,7531 - 2,3410 - BA - - - - 1,8000 - CE - - - - 1,8000 - *DF 2,5510 2,1390 2,8520 - 1,8290 1,7900 *ES 2,6602 2,1366 2,5254 1,9866 1,8023 1,7420 GO 2,7751 2,0542 2,5961 1,7995 1,5973 - MA 2,6160 2,0850 2,7746 1,9000 1,7070 - MT 2,9466 2,1269 3,0660 3,9272 1,5473 1,5900 MS 2,8314 2,1021 2,8718 3,1681 1,8760 1,5990 MG 2,6134 2,0144 2,5896 2,3000 1,6681 - *PA 2,7000 2,0300 2,4401 - 2,1066 - PB 2,4497 2,0807 2,5910 2,0591 1,7168 - *PE 2,6091 2,0870 2,5883 - 1,8387 - *PI 2,6338 2,1636 2,8696 2,7262 1,9914 - *RJ 2,5874 2,0724 2,6140 1,5960 1,7015 - RN - - - - 1,8550 - RO 2,6500 2,2500 2,6850 - 1,8200 - RR 2,7070 2,4930 2,9100 2,2000 2,1750 - SC 2,5700 2,1400 2,8800 - 1,7400 - SE 2,5400 2,1230 2,4341 2,4680 1,8780 1,7725 TO 2,7700 2,0680 2,8200 3,7300 1,7800 - * PMPF alterados pelo presente ATO COTEPE. MANUEL DOS ANJOS MARQUES TEIXEIRA 2 MA O preço médio ponderado a consumidor final (PMPF) é utilizado pelas Unidades da Federação para o cálculo da margem de valor agregado nas operações com gasolina C, diesel, gás liquefeito de petróleo (GLP), querosene de aviação, álcool etílico hidratado combustível (AEHC) e gás natural, em substituição à aplicação dos percentuais previstos no Convênio ICMS no 110/2007 (Convênio ICMS no 110/2007, Cláusula nona). ICMS - Substituição tributária nas operações com produtos cosméticos, de perfumaria, higiene pessoal e toucador Denúncia parcial pelo Estado do Rio Grande do Sul Síntese Por meio deste ato, o Secretário Executivo do Confaz tornou pública a denúncia, pelo Estado do Rio Grande do Sul, do Protocolo ICMS no 92/2007, que dispõe sobre a substituição tributária do imposto nas operações com produtos cosméticos, de perfumaria, higiene pessoal e toucador, nas operações realizadas entre contribuintes localizados nos Estados do Paraná, do Rio Grande do Sul e de Santa Catarina, exclusivamente em relação às operações entre estabelecimentos localizados nos Estados do Rio Grande do Sul e de Santa Catarina. Despacho SE no 79, de 21.10.2008 - DOU 1 de 22.10.2008 Denúncia, pelo Estado do Rio Grande do Sul, do Protocolo ICMS 92/2007, que dispõe sobre a substituição tributária nas operações com cosméticos, perfumaria, artigos de higiene pessoal e de toucador. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso das atribuições lhe são conferidas pelo inciso IX, do art. 5o do Regimento desse Conselho, em atendimento à solicitação da Secretaria da Fazenda do Estado do Rio Grande do Sul e em cumprimento ao disposto no inciso IV, da cláusula décima quinta, do Convênio ICMS 81/1993, de 10 de setembro de 1993, torna público que aquele Estado, por meio do Decreto no 45.936, de 9 de outubro de 2008, publicado no Diário Oficial do Estado de 10 de outubro de 2008, denunciou o Protocolo ICMS 92/2007, de 14 de dezembro de 2007, exclusivamente em relação às operações interestaduais realizadas entre estabelecimentos localizados nos Estados do Rio Grande do Sul e de Santa Catarina. Referido Decreto produz efeitos no prazo de 30 (trinta) dias, a partir de sua publicação. MANUEL DOS ANJOS MARQUES TEIXEIRA Informativo - Nov/2008 - No 45 Informativo Eletrônico IOB ICMS - IPI e Outros ESTADUAL Decreta: ICMS - Publicado sublimite de receita bruta anual referente ao exercício de 2009 para contribuintes enquadrados no regime do Simples Nacional Síntese Conforme este Decreto, o contribuinte maranhense que obtiver receita bruta anual igual ou superior a R$ 1.800.000,00 poderá optar pelo regime do Simples Nacional. Art. 1o Nos termos do inciso II do art. 19 da Lei Complementar Federal no 123, de 14 de dezembro de 2006, e do art. 16 da Resolução CGSN no 04, de 30 de maio de 2007, o Governo do Estado do Maranhão declara sua opção pela aplicação, no território do Estado, no exercício de 2009, da faixa da receita bruta anual até o limite máximo de R$ 1.800.000,00 (um milhão e oitocentos mil reais), para efeito de recolhimento de ICMS na forma do Simples Nacional. Art. 2o Este Decreto entra em vigor na data de sua publicação. PALÁCIO DO GOVERNO DO ESTADO DO MARANHÃO, EM SÃO LUÍS, 21 DE OUTUBRO DE 2008, 187o DA INDEPENDÊNCIA E 120o DA REPÚBLICA. JACKSON LAGO Governador do Estado do Maranhão ADERSON LAGO Secretário-Chefe da Casa Civil Decreto no 24.669, de 21.10.2008 - DOE MA de 21.10.2008 Dispõe sobre a opção do Estado do Maranhão aos sublimites de que trata a Resolução no 4, de 30 de maio de 2007, do Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte. O GOVERNADOR DO ESTADO DO MARANHÃO, no uso das atribuições que lhe confere o art. 64, inciso III, da Constituição do Estado, e tendo em vista o disposto no art. 16 da Resolução no 4, de 30 de maio de 2007, do Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, JOSÉ DE JESUS DO ROSÁRIO AZZOLINI Secretário de Estado da Fazenda Nota da Redação Pela Resolução CGSN no 4/2007, art. 16, os Estados e o Distrito Federal ficam obrigados a se manifestarem anualmente sobre a receita bruta anual a ser escolhida. Tendo em vista que o Estado do Maranhão optou pela citada faixa de receita bruta anual, o contribuinte não poderá recolher o imposto na forma do Simples Nacional caso ultrapasse o limite escolhido. ◙ Expediente IOB - Informações Objetivas Publicações Jurídicas Ltda. Presidente: Gilberto Fischel Diretor Editorial e de Produtos: Elton José Donato Diretor de Vendas e de Marketing: Claudio Della Nina Diretor Administrativo: Ricardo Mattos Diretora de Relacionamento: Otávia Fischel Gerente Editorial: Maria Liliana C. Vieira Polido Gerente da Consultoria: Eliane Beltramini Coordenadora de Produtos: Erika Schneider Conselho Técnico Área Imposto de Renda/Contábil/Societária: Edino Garcia e Valdir Amorim. Área ICMS/IPI e Outros: Adriana Manni, Cristina Almeida, Elza Lucki, Fernando Soares, Ivo Luiz Kersting, Karin Botelho, Paulo Lauriano, Raphael Werneck e Ricardo Santana. Área Trabalhista/Previdenciária: Glauco Marchezin, Milena Sanches, Paulo Pirolla, Silvio Senne e Sonia Aguiar. Equipe de Redação Coordenadores da Redação: Edino Garcia, Elza Lucki, Fernando Soares, Ivo Luiz Kersting e Milena Sanches. Informativo - Nov/2008 - No 45 Áreas Imposto de Renda/Contábil/Societária: Aldenir Rodrigues, Aline Miguel, Cleber Busch, David Soares e William Toda. Área ICMS/IPI e Outros: Adriana Manni (Especialista), Adeilde Antunes, Benedito M. da Silva Filho, Carolina Oliveira, Cynthia Maciel, Inacio Coca Jr., Karin Botelho, Luciana Murcillo, Márcia Yamashita, Mariza Ueda, Norberto Lednick, Paulo Lauriano, Paulo Nishitani, Paulo Roberto Salgado Caputo, Rafael Gonzalez Piccoli, Raphael Werneck, Ricardo de Santana e Stenor Santos. Área Trabalhista/Previdenciária: Paulo Pirolla (Especialista), Clarice Saito, Mariza Machado, Rosangela Oliveira, Roseli Amaral, Silvio Senne e Sonia Aguiar. Coordenadores da Consultoria: Antonio Teixeira, Cíntia Gama, Drausilene Diniz, Ivo Viana, Meire Rustiguer e Ydileuse Martins. Site do Cliente: Aldenir Rodrigues Equipe de Editoração e Revisão Área de Editoração: Marli S. Monson (Coordenadora), Deise Canto de Moraes (Supervisora), Anderson Brusamarelo, Andrea Alves Pereira, Cristiane Lima Hernandes, Flávia Klovan, Guilherme Miranda da Silva, Juliano Gottlieb Martins, Max Jeison Prass e Reginaldo Santana Ferreira. Área de Revisão: Marli S. Monson (Coordenadora), Anália Caminha (Supervisora), Aline Zacouteguy Martins, Ana Rachel Salgado, Greice Zenker Peixoto, Jamile Cezar Moraes, Janice Ribeiro de Souza, Joana Silva, Joice Conde Contes, Kátia Michelle Lopes Aires, Lorenzo Fernández de Azevedo, Michelle Santos Jeffman, Monique Fritscher e Taíse Meirelles. Consultoria São Paulo: (11) 2188-8080 Outras Localidades: acesse o site (www.iob.com.br) Telefones Úteis IOB São Paulo Atendimento ao Cliente: Vendas: Renovação: Cobrança: Cursos Presenciais: Livraria: (11) 2188-7900 (11) 2188-7777 (11) 2188-7900 (11) 3292-4821 (11) 6886-7550 (11) 6886-7560 Outras Localidades 0800-724 7900 0800-724 7777 0800-724 7900 0800-704 8012 0800-724 7550 0800-724 7560 Consulte nosso site www.iob.com.br. Proibida a reprodução parcial ou total de qualquer matéria sem prévia autorização. Registro na Vara dos Registros Públicos e no 1o Cartório de Títulos e Documentos de São Paulo - Nome e Marca Registrados no INPI. MA 3 Informativo Eletrônico IOB ICMS - IPI e Outros IOB Atualiza FEDERAL IOF - Operações de câmbio e com títulos e valores mobiliários - Alterações Por meio do Decreto n 6.613/2008, foram implementadas diversas alterações no Regulamento do Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (RIOF), aprovado pelo Decreto no 6.306/2007, entre as quais citamos: o IPI - Áreas de Livre Comércio de Boa Vista (ALCBV) e de Bonfim (ALCB) Regulamentação Por meio do Decreto no 6.614/2008, foi regulamentada a Lei no 8.256/1991, que criou as Áreas de Livre Comércio nos Municípios de Boa Vista e de Bonfim, no Estado de Roraima. Clique aqui e veja a íntegra do referido ato legal no Site do Cliente IOB. a) redução a 0% da alíquota do imposto incidente: a.1) nas liquidações de operações de câmbio relativas a transferências do exterior e para o exterior, inclusive por meio de operações simultâneas realizadas por investidor estrangeiro, para aplicação nos mercados financeiro e de capitais, na forma regulamentada pelo Conselho Monetário Nacional (CMN), inclusive para a remessa de juros sobre capital próprio e dividendos recebidos; a.2) na operação de compra de moeda estrangeira por instituição autorizada a operar no mercado de câmbio, contratada simultaneamente com uma operação de venda, exclusivamente quando requeridas em disposição regulamentar; a.3) nas liquidações de operações de câmbio de ingresso e saída de recursos no País e do País, referentes a recursos captados a partir de 23.10.2008, a título de empréstimos e financiamentos externos; e b) exclusão da incidência do imposto na aquisição, na cessão, no resgate, na repactuação ou no pagamento para liquidação de títulos e valores mobiliários por entidades de direito público, beneficentes, de assistência social e de educação. Clique aqui e veja a íntegra do referido ato legal no Site do Cliente IOB. Informativo - Nov/2008 - No 45 ICMS - PMPF - Gasolina C, diesel, GLP, querosene de aviação, AEHC e gás natural - Valores em vigor a partir de 1o.11.2008 Síntese Foi divulgado o preço médio ponderado a consumidor final (PMPF) de gasolina C, diesel, gás liquefeito de petróleo (GLP), querosene de aviação, álcool etílico hidratado combustível (AEHC) e gás natural, para as Unidades da Federação indicadas no referido Ato Cotepe, com aplicação a partir de 1o.11.2008. Ato Cotepe/PMPF no 20, de 22.10.2008 - DOU 1 de 24.10.2008, retificado no de 30.10.2008 Preço médio ponderado a consumidor final (PMPF) de combustíveis. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso de suas atribuições, considerando o disposto nos Convênios ICMS 138/06 e 110/07, de 15 de dezembro de 2006 e 28 de setembro de 2007, respectivamente, divulga que as unidades federadas indicadas na tabela abaixo, adotarão, a partir de 1o de novembro de 2008, o seguinte preço médio ponderado a consumidor final (PMPF) para os combustíveis referidos nos convênios supra: MA 1 Informativo Eletrônico IOB ICMS - IPI e Outros Nota PREÇO MÉDIO PONDERADO A CONSUMIDOR FINAL UNIDADE FEDERADA GASO- DIESEL LINA C GLP QAV AEHC Gás Natural (R$/ litro) (R$/ litro) (R$/ kg) (R$/ litro) (R$/ litro) (R$/ m³) AC 2,9806 2,2640 2,9936 2,0000 2,4000 - AL 2,7666 2 ,1111 2,4630 1,8328 1,9870 - *AM 2,4630 2,2310 2,3010 - 1,7940 - AP 2,6500 2,2150 2,7531 - 2,3410 - BA - - - - 1,8000 - CE - - - - 1,8000 - *DF 2,5510 2,1390 2,8520 - 1,8290 1,7900 *ES 2,6602 2,1366 2,5254 1,9866 1,8023 1,7420 GO 2,7751 2,0542 2,5961 1,7995 1,5973 - MA 2,6160 2,0850 2,7746 1,9000 1,7070 - MT 2,9466 2,1269 3,0660 3,9272 1,5473 1,5900 MS 2,8314 2,1021 2,8718 3,1681 1,8760 1,5990 MG 2,6134 2,0144 2,5896 2,3000 1,6681 - *PA 2,7000 2,0300 2,4401 - 2,1066 - PB 2,4497 2,0807 2,5910 2,0591 1,7168 - *PE 2,6091 2,0870 2,5883 - 1,8387 - *PI 2,6338 2,1636 2,8696 2,7262 1,9914 - *RJ 2,5874 2,0724 2,6140 1,5960 1,7015 - RN - - - - 1,8550 - RO 2,6500 2,2500 2,6850 - 1,8200 - RR 2,7070 2,4930 2,9100 2,2000 2,1750 - SC 2,5700 2,1400 2,8800 - 1,7400 - SE 2,5400 2,1230 2,4341 2,4680 1,8780 1,7725 TO 2,7700 2,0680 2,8200 3,7300 1,7800 - * PMPF alterados pelo presente ATO COTEPE. MANUEL DOS ANJOS MARQUES TEIXEIRA 2 MA O preço médio ponderado a consumidor final (PMPF) é utilizado pelas Unidades da Federação para o cálculo da margem de valor agregado nas operações com gasolina C, diesel, gás liquefeito de petróleo (GLP), querosene de aviação, álcool etílico hidratado combustível (AEHC) e gás natural, em substituição à aplicação dos percentuais previstos no Convênio ICMS no 110/2007 (Convênio ICMS no 110/2007, Cláusula nona). ICMS - Substituição tributária nas operações com produtos cosméticos, de perfumaria, higiene pessoal e toucador Denúncia parcial pelo Estado do Rio Grande do Sul Síntese Por meio deste ato, o Secretário Executivo do Confaz tornou pública a denúncia, pelo Estado do Rio Grande do Sul, do Protocolo ICMS no 92/2007, que dispõe sobre a substituição tributária do imposto nas operações com produtos cosméticos, de perfumaria, higiene pessoal e toucador, nas operações realizadas entre contribuintes localizados nos Estados do Paraná, do Rio Grande do Sul e de Santa Catarina, exclusivamente em relação às operações entre estabelecimentos localizados nos Estados do Rio Grande do Sul e de Santa Catarina. Despacho SE no 79, de 21.10.2008 - DOU 1 de 22.10.2008 Denúncia, pelo Estado do Rio Grande do Sul, do Protocolo ICMS 92/2007, que dispõe sobre a substituição tributária nas operações com cosméticos, perfumaria, artigos de higiene pessoal e de toucador. O Secretário Executivo do Conselho Nacional de Política Fazendária - CONFAZ, no uso das atribuições lhe são conferidas pelo inciso IX, do art. 5o do Regimento desse Conselho, em atendimento à solicitação da Secretaria da Fazenda do Estado do Rio Grande do Sul e em cumprimento ao disposto no inciso IV, da cláusula décima quinta, do Convênio ICMS 81/1993, de 10 de setembro de 1993, torna público que aquele Estado, por meio do Decreto no 45.936, de 9 de outubro de 2008, publicado no Diário Oficial do Estado de 10 de outubro de 2008, denunciou o Protocolo ICMS 92/2007, de 14 de dezembro de 2007, exclusivamente em relação às operações interestaduais realizadas entre estabelecimentos localizados nos Estados do Rio Grande do Sul e de Santa Catarina. Referido Decreto produz efeitos no prazo de 30 (trinta) dias, a partir de sua publicação. MANUEL DOS ANJOS MARQUES TEIXEIRA Informativo - Nov/2008 - No 45 Informativo Eletrônico IOB ICMS - IPI e Outros ESTADUAL Decreta: ICMS - Publicado sublimite de receita bruta anual referente ao exercício de 2009 para contribuintes enquadrados no regime do Simples Nacional Síntese Conforme este Decreto, o contribuinte maranhense que obtiver receita bruta anual igual ou superior a R$ 1.800.000,00 poderá optar pelo regime do Simples Nacional. Art. 1o Nos termos do inciso II do art. 19 da Lei Complementar Federal no 123, de 14 de dezembro de 2006, e do art. 16 da Resolução CGSN no 04, de 30 de maio de 2007, o Governo do Estado do Maranhão declara sua opção pela aplicação, no território do Estado, no exercício de 2009, da faixa da receita bruta anual até o limite máximo de R$ 1.800.000,00 (um milhão e oitocentos mil reais), para efeito de recolhimento de ICMS na forma do Simples Nacional. Art. 2o Este Decreto entra em vigor na data de sua publicação. PALÁCIO DO GOVERNO DO ESTADO DO MARANHÃO, EM SÃO LUÍS, 21 DE OUTUBRO DE 2008, 187o DA INDEPENDÊNCIA E 120o DA REPÚBLICA. JACKSON LAGO Governador do Estado do Maranhão ADERSON LAGO Secretário-Chefe da Casa Civil Decreto no 24.669, de 21.10.2008 - DOE MA de 21.10.2008 Dispõe sobre a opção do Estado do Maranhão aos sublimites de que trata a Resolução no 4, de 30 de maio de 2007, do Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte. O GOVERNADOR DO ESTADO DO MARANHÃO, no uso das atribuições que lhe confere o art. 64, inciso III, da Constituição do Estado, e tendo em vista o disposto no art. 16 da Resolução no 4, de 30 de maio de 2007, do Comitê Gestor de Tributação das Microempresas e Empresas de Pequeno Porte, JOSÉ DE JESUS DO ROSÁRIO AZZOLINI Secretário de Estado da Fazenda Nota da Redação Pela Resolução CGSN no 4/2007, art. 16, os Estados e o Distrito Federal ficam obrigados a se manifestarem anualmente sobre a receita bruta anual a ser escolhida. Tendo em vista que o Estado do Maranhão optou pela citada faixa de receita bruta anual, o contribuinte não poderá recolher o imposto na forma do Simples Nacional caso ultrapasse o limite escolhido. ◙ Expediente IOB - Informações Objetivas Publicações Jurídicas Ltda. Presidente: Gilberto Fischel Diretor Editorial e de Produtos: Elton José Donato Diretor de Vendas e de Marketing: Claudio Della Nina Diretor Administrativo: Ricardo Mattos Diretora de Relacionamento: Otávia Fischel Gerente Editorial: Maria Liliana C. Vieira Polido Gerente da Consultoria: Eliane Beltramini Coordenadora de Produtos: Erika Schneider Conselho Técnico Área Imposto de Renda/Contábil/Societária: Edino Garcia e Valdir Amorim. Área ICMS/IPI e Outros: Adriana Manni, Cristina Almeida, Elza Lucki, Fernando Soares, Ivo Luiz Kersting, Karin Botelho, Paulo Lauriano, Raphael Werneck e Ricardo Santana. Área Trabalhista/Previdenciária: Glauco Marchezin, Milena Sanches, Paulo Pirolla, Silvio Senne e Sonia Aguiar. Equipe de Redação Coordenadores da Redação: Edino Garcia, Elza Lucki, Fernando Soares, Ivo Luiz Kersting e Milena Sanches. Informativo - Nov/2008 - No 45 Áreas Imposto de Renda/Contábil/Societária: Aldenir Rodrigues, Aline Miguel, Cleber Busch, David Soares e William Toda. Área ICMS/IPI e Outros: Adriana Manni (Especialista), Adeilde Antunes, Benedito M. da Silva Filho, Carolina Oliveira, Cynthia Maciel, Inacio Coca Jr., Karin Botelho, Luciana Murcillo, Márcia Yamashita, Mariza Ueda, Norberto Lednick, Paulo Lauriano, Paulo Nishitani, Paulo Roberto Salgado Caputo, Rafael Gonzalez Piccoli, Raphael Werneck, Ricardo de Santana e Stenor Santos. Área Trabalhista/Previdenciária: Paulo Pirolla (Especialista), Clarice Saito, Mariza Machado, Rosangela Oliveira, Roseli Amaral, Silvio Senne e Sonia Aguiar. Coordenadores da Consultoria: Antonio Teixeira, Cíntia Gama, Drausilene Diniz, Ivo Viana, Meire Rustiguer e Ydileuse Martins. Site do Cliente: Aldenir Rodrigues Equipe de Editoração e Revisão Área de Editoração: Marli S. Monson (Coordenadora), Deise Canto de Moraes (Supervisora), Anderson Brusamarelo, Andrea Alves Pereira, Cristiane Lima Hernandes, Flávia Klovan, Guilherme Miranda da Silva, Juliano Gottlieb Martins, Max Jeison Prass e Reginaldo Santana Ferreira. Área de Revisão: Marli S. Monson (Coordenadora), Anália Caminha (Supervisora), Aline Zacouteguy Martins, Ana Rachel Salgado, Greice Zenker Peixoto, Jamile Cezar Moraes, Janice Ribeiro de Souza, Joana Silva, Joice Conde Contes, Kátia Michelle Lopes Aires, Lorenzo Fernández de Azevedo, Michelle Santos Jeffman, Monique Fritscher e Taíse Meirelles. Consultoria São Paulo: (11) 2188-8080 Outras Localidades: acesse o site (www.iob.com.br) Telefones Úteis IOB São Paulo Atendimento ao Cliente: Vendas: Renovação: Cobrança: Cursos Presenciais: Livraria: (11) 2188-7900 (11) 2188-7777 (11) 2188-7900 (11) 3292-4821 (11) 6886-7550 (11) 6886-7560 Outras Localidades 0800-724 7900 0800-724 7777 0800-724 7900 0800-704 8012 0800-724 7550 0800-724 7560 Consulte nosso site www.iob.com.br. Proibida a reprodução parcial ou total de qualquer matéria sem prévia autorização. Registro na Vara dos Registros Públicos e no 1o Cartório de Títulos e Documentos de São Paulo - Nome e Marca Registrados no INPI. MA 3

Download