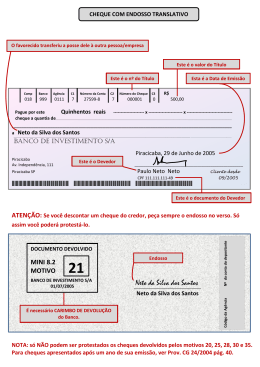

REVISTA ÂMBITO JURÍDICO Endosso ® Resumo: Conceitua-se o endosso como sendo um negócio jurídico unilateral, que tem o condão de apontar a transmissibilidade do título e ingressar no seu âmbito de validade. Corresponde, pois, o endosso, a uma declaração unilateral e acessória, adquirindo a eficácia relacionada no documento por intermédio do endossante. Analogamente, o endosso se identifica com a projeção de um novo saque, com a transferência de todos os direitos inerentes à cambial e, desta forma, o endossado responde solidariamente pela obrigação assumida, a tal ponto de criar maior garantia em prol do endossatário. O objetivo primordial deste trabalho é de discorrer brevemente sobre o direito comercial e suas fases históricas da antiguidade e a atualidade, no Brasil e mundo, sobre os títulos de crédito, e principalmente sobre o endosso, desde sua origem, até a legislação atual. O Direito Comercial está intimamente ligado a atividade econômica, e como sua própria autonomia se configura de modo histórico, deve-se buscar elementos que façam compreender a formação desse ramo jurídico do Direito Privado. O crédito surgiu da necessidade de se obter uma circulação mais rápida que a permitida pela moeda manual, visando uma imediata mobilização da riqueza. O título de crédito constituiu-se no instrumento mais perfeito e eficaz desta mobilização, inclusive resolvendo o problema da circulação de direitos de crédito, que não era possível segundo normas do direito comum, ficou restrito apenas à circulação, e não aos direitos. O endosso corresponde a um ato abstrato porque se desvincula da sua causa, do negócio extracautelar, tanto que imponíveis ao endossatário de boa-fé as exceções extracartulares que o devedor possa invocar em relação ao credor originário. Palavras-chave: Endosso, títulos de crédito, direito comercial. Abstract: The endorsement is appraised as being an unilateral legal transaction, that has the condom to point the transferability of the heading and to enter its scope of validity. It corresponds, therefore, the endorsement, to an unilateral and accessory declaration, acquiring the effectiveness related in the document for intermediary of the endorser. Analogous, the endorsement if identifies with the projection of a new booty, with the transference of all the inherent rights to the exchange e, in such a way, the endorsed one answers solidarily for the assumed obligation, to such point to create greater guarantee in favor of the endorsee. The primordial objective of this work is to discourse on the commercial law and its current phases of the antiquity and, in Brazil and world, on the headings of credit, and mainly on the endorsement, since its origin, until the current legislation. The Commercial law is closely on the economic activity, and as its proper autonomy if it configures much more as historical category, must be searched elements that make understand formation of this legal branch of the Private law. The credit appeared of the necessity of if getting a circulation faster than the allowed one for the manual currency, aiming at one immediate mobilization of the wealth. The credit heading consisted in the efficient instrument most perfect and of this mobilization, also deciding the problem of the circulation of credit rights. The endorsement corresponds to an abstract act because it is disentailed of its cause, of the extracredit business, as much that disputable to the good-faith endorsee the extracredit exceptions that the debtor can invoke in relation the originary creditor. Key-Words: Endorsement, headings of credit, commercial law. Introdução Desde a Antigüidade, já existiam relações de troca entre povos da época, e só com o império da babilônia é que aparecem documentos que atestam a existência de normas jurídicas que dizem respeito ao comércio, especialmente o marítimo. O principal destes documentos é o Código de Hamurabi. O crédito surgiu da necessidade de se obter uma circulação mais rápida que a permitida pela moeda manual, visando uma imediata mobilização da riqueza. O título de crédito constituiu-se no instrumento mais perfeito e eficaz desta mobilização, inclusive resolvendo o problema da circulação de direitos de crédito. Apesar do artigo 903 do Novo Código Civil estabelecer que as legislações especiais que regulam os vários títulos de crédito prevalecem sobre as normas gerais previstas nos artigos 887 a 926 da nova lei, é recomendado que ante a dúvida na aplicação do Novo Código Civil, aos beneficiários de títulos de crédito que queiram ter o endossante como responsável solidário, que passem a elaborar, nos termos do artigo 914 do Novo Código Civil, cláusula expressa prevendo que o mesmo ficará obrigado pelo cumprimento da prestação constante do título. 1. Endosso É muito discutido na doutrina o momento do surgimento do endosso, podendo existir autores que afirmam ser impossível uma fixação histórica[1]. No entanto é incontroverso que o endosso não era conhecido no direito romano, em razão do caráter personalista do vínculo obrigacional. Assim o credor tinha direito sobre a própria pessoa do devedor e não sobre seu patrimônio. Não existia ainda a circulação de direitos, porque o direito comum disciplinava apenas a circulação de bens. Acessão de crédito só foi admitida de forma indireta, através de procuração em causa própria. O endosso já era empregado no período italiano da evolução histórica cambial (que vai até 1650), mas desempenhando a função de mandato, para permitir que o seu portador, agindo como representante do credor, pudesse receber a soma dela e dar quitação. Posteriormente, a prática do endosso desenvolveu-se no fim do século XVI, na Itália e na França, e no meado do século XVII na Inglaterra, passando a desempenhar papel relevante no desenvolvimento dos títulos de crédito, principalmente porque operou a sua transformação. Originalmente, só se permitia um único endosso no título, mas, com a evolução cambial, o endosso em branco passou a ser admitido, e, em conseqüência, a sucessividade de endossos. 1.1 Noção Geral Com efeito, o endosso é um instituto típico criado pelo direito cambiário. É o meio adequado para transferir o direito sobre o título. Em outras palavras, ao endossar o endossador transfere o título e em conseqüência os direitos nele incorporados. A própria Lei Uniforme em seu artigo 14 normatiza que: “o endosso transfere todos os direitos emergentes da letra”. O endosso é o ato pelo qual segundo Finkelstein, “o credor de um título de crédito transfere o seu crédito para uma outra pessoa. É o meio pelo qual se transfere a propriedade de um título de crédito”.[2] Entende-se ainda que o endosso é um negócio acessório, posto que se lastreia numa antecedente, relação entre o titular do crédito e o seu respectivo devedor, estabelecendo um vínculo de subordinação formal. 1.2 Conceito e espécies Endosso é um ato cambiário abstrato e formal, decorrente de declaração unilateral de vontade e correspondendo a uma declaração cambiária eventual e sucessiva, manifestada, no título de crédito, o beneficiário ou terceiro adquirente, ou seja, o endossante transfere os direitos dele decorrentes a outra pessoa que é o endossatário, ficando, em regra, o endossante responsável pelo aceite e pelo pagamento. O endosso é um ato exclusivo do direito cambiário, porque só pode ter por objeto título de crédito. Segundo Souza, “é um meio normal com o qual o título de crédito é colocado em circulação, transferindo a titularidade para uma terceira pessoa, que passará a ser designada por endossatário, que por seu turno será o beneficiário da ordem de pagamento”.[3] Pode-se verificar que o endosso é visto como um negócio jurídico unilateral, que tem o condão de apontar a transmissibilidade do título e ingressar no seu âmbito de validade. Corresponde, pois, o endosso, a uma declaração unilateral e acessória, adquirindo a eficácia relacionada no documento por intermédio do endossante. Analogamente, o endosso se identifica com a projeção de um novo saque, com a transferência de todos os direitos inerentes à cambial e, desta forma, o endossador responde solidariamente pela obrigação assumida, a tal ponto de criar maior garantia em prol do endossatário. O endosso corresponde a um ato abstrato porque se desvincula da sua causa, do negócio extracartular, tanto que inoponíveis ao endossatário de boa-fé as exceções extracartulares que o devedor possa invocar em relação ao credor originário. [4] Em razão da transferibilidade do título de um detentor para outro, assemelhando-se essa transferência à cessão, é comum certa confusão entre a cessão e o endosso. No caso, são dois institutos inconfundíveis, pois o endosso é ato unilateral de declaração de vontade que se impõe de forma escrita ao passo que a cessão é um contrato bilateral que pode se concluir de qualquer forma. Estabelece-se, que diante da declaração do endosso para que este se aperfeiçoe é necessário a transferência do título de crédito ao endossatário, pois este só será titular do direito adquirido através do endosso se a esse seguir a tradição. São as seguintes razões que justificam esta afirmação: a) o título de crédito é um título de apresentação, pelo que o credor só pode exercer os direitos dele constantes mediante a sua exibição, inclusive em razão do princípio da literalidade; b) porque o endossante pode, antes de passar o título às mãos do endossatário, cancelar o endosso dado no título, inclusive e especialmente se após o endosso frustrou-se a negociação que o justificaria, ou então, tratando-se de endosso em preto (aquele em que se identifica a pessoa do endossatário), mudou o nome do beneficiário ou ainda preferiu o endossante efetivar um endosso em branco (consistente no lançamento de sua simples assinatura sem identificar a pessoa do endossatário) ao invés de um endosso em preto: o cancelamento do endosso é permitido pelo § 1º do art. 44 do Dec. 2.044 de 1.908, e pela alínea 1ª do art. 16 da lei uniforme, prescrevendo esta que os endossos riscados consideram-se, para efeito de legitimação do portador do título de crédito no caso de pluralidade de endossos, como não escritos. 1.3 Efeitos A cláusula não à ordem nãoproíbe a circulação do título, mas apenas veda que seja feita através de endosso e não retira do título a sua natureza cambiária. Assim, o portador tem direito de ação cambiária, isto é, lastreada no título, visando a sua cobrança, porque a endossabilidade da cambial não afeta a sua essência e nem a sua existência como título de crédito. Os efeitos da cláusula não à ordem são os seguintes: 1º - veda a transferência do título por endosso. 2º - o título só pode circular pela forma de cessão (contrato), através de instrumento firmado entre cedente e cessionário. 3º - os cedentes não respondem pela solvência do devedor, não são obrigados cambiários, respondendo apenas pela existência do crédito. Por isso, somente o sacador, aceitante e respectivos avalistas da letra de câmbio podem ter suas obrigações exigidas pelo portador. Da mesma forma, o emitente é respectivo avalista da nota promissória e do cheque. Há que se verificar que o endosso, quanto aos seus efeitos, confere direitos autônomos, enquanto que da cessão resultam direitos derivados. No endosso, a eventual imprestabilidade de um, não contamina os demais, isso em razão da já citada autonomia da relação. Já na cessão, a nulidade de uma condena as posteriores. 1.4 Natureza Jurídica e espécies de endosso A natureza jurídica do endosso já foi bastante discutida pelos doutrinadores, ensejando a elaboração de muitas teorias[5]. A aceitação da delegação ocorreria no momento do devedor assinar o título de crédito, quando dirige a promessa de pagamento à pessoa determinada, o que explicaria a inoponibilidade das exceções casuais ao delegatário. Muitos acreditam que o endosso corresponde à criação de novo título, de nova letra, que se acresce à primitiva e que renova a ordem dada pelo sacador. O endosso é um ato de natureza cambiária porque só pode ser utilizado como meio de transferência de título de crédito, enquanto a cessão é instituto de direito comum e pode ter por objeto qualquer direito de crédito, inclusive de natureza cambiária. O endosso corresponde à declaração unilateral de vontade, tanto que independe de aceitação pelo endossatário e pode resultar da simples assinatura do endossante (endosso em branco), enquanto a cessão de contrato bilateral, pressupõe para a sua validade, a manifestação de vontades por parte do cedente e do cessionário. O endosso é um ato abstrato porque não se vincula à sua causa, nem á relação fundamental que gera o titulo, enquanto a cessão é um ato casual, estando necessariamente vinculada à relação jurídica anterior. O endosso opera a transferência de direito novo, autônomo e originário, totalmente desvinculado do direito do endossante, mas a cessão transfere direito derivado, ou seja, o mesmo direito do cedente, com todos os vícios e defeitos acumulados nas transferências anteriores[6], porque o cessionário sub-roga sua posição. A classificação do endosso observando a sua modalidade versa em duas espécies que são endosso em preto e endosso em branco. No caso da primeira modalidade“endosso em preto consiste no ato pelo qual o endossante indica expressamente o beneficiário da cártula, não exigindo formulas substanciais para a sua validação”.[7] No caso a segunda modalidade o tipo “endosso em branco”, é o caso onde não se identifica o beneficiário de uma ordem de pagamento. Entende-se, assim, que endosso em preto seja nominal a uma pessoa e em branco qualquer pessoa poderá receber por não ser nominal. 1.5 Requisitos O endosso deve corresponder a uma declaração de vontade pura e simples. Trata-se de declaração abstrata porque não interessa ao direito cambiário a relação extracartular porventura existente entre endossante e endossatário. Por outro lado, corresponde também a uma declaração autônoma em relação as demais declarações constantes no título, tanto que a pessoa que o detém não deixa de ser considerada como portadora legítima se um dos endossatários tiver adquirido o titulo, porque mesmo assim ocorrerá, em seu favor, a transferência dos direitos dele decorrentes. 1.6 Quem pode ser endossante Para ser endossante é necessário que a pessoa possa dispor legitimamente do título de crédito e tenha capacidade jurídica para assumir obrigações cambiárias. Assim, não está habilitado para endossar o portador do título por força de endosso-mandato e de endosso-caução, uma vez que não adquire os direitos emergentes do título mais apenas o exercício desses direitos, por corresponderem a modalidades de endosso impróprio. Portador legítimo é aquele que justifica o seu direito por uma série ininterrupta de endossos, mesmo se o último for em branco. E, matéria de cheque, é nulo o endosso feito pelo banco sacado. Quem adquire título de crédito por forma distinta do endosso, como, por exemplo, sucessão em razão de herança, legado, fusão, cisão ou incorporação, tem legitimidade para ser endossante, uma vez que se sub-roga na posição do portador anterior (pessoa natural falecida ou pessoa jurídica incorporada, cindida ou fusionada), e a cadeia de endossos não será interrompida. Verifica-se ainda que, não tendo o título circulado, o primeiro endosso deve ser dado pelo tomador da letra de câmbio, ainda que seja também o sacador, pelo beneficiário da nota promissória, do cheque e da duplicata. Tendo o título circulado, o endossante deve ser o seu portador legítimo. 1.7 Quem pode ser endossatário Quem adquire o título de crédito torna-se seu proprietário e portador, não tendo qualquer responsabilidade cambiária, não havendo, em princípio, necessidade de tecer considerações sobre a capacidade jurídica do endossatário. Entretanto, se o endossatário efetivar novo endosso, assumindo responsabilidade cambiária de devedor indireto e de regresso, deve ter capacidade jurídica para endossar. 1.8 Proibição de Novo Endosso O portador, ao endossar o título, pode proibir que o endossatário efetue novo endosso porque não quer ter responsabilidade cambiária perante os endossatários posteriores. A cláusula pode ser formalizada através das expressões “proibido novo endosso”, não transferível por endosso ou qualquer outra que deixe clara a intenção do endossante em vedar novo endosso. O endossatário que adquire o título com esta cláusula assume obrigação de não fazer, isto é, não endossar. Se descumprir a obrigação e efetivar um novo endosso, este não será nulo, mas o endossante que pôs a cláusula não garante o pagamento aos portadores posteriores ao seu endossatário. [8] A norma genebrina revogou a do inciso II do art. 44 do Decreto n. 2.044/08, que considerava, para os efeitos cambiais, a cláusula proibitiva do endosso como não-escrita. O endossante que opõe a cláusula garante o pagamento ao seu endossatário, ainda que ele descumpra a obrigação que assumiu. A cláusula proibitiva de novo endosso só produz efeito em relação ao endossante que a inserir no título em razão da autonomia e independência das obrigações cambiárias. Assim, nenhum outro endossante poderá invocá-la para, no caso de descumprimento da cláusula, pretender se eximir da sua obrigação para com os endossatários posteriores ao que recebeu o título com a mencionada obrigação. Nada impede, porém, que os endossantes posteriores tenham também a cláusula de não-garantia. 1.9 Endosso e o Código Civil 2002 O Código Civil Brasileiro em vigor consagra a inoponibilidade das exceções ao regular os títulos ao portador: “ao portador de boa fé, o subscritor, ou emissor, não poderá opor outra defesa além da que assente em nulidade interna ou externado título, ou em direito pessoal ao emissor, ou subscritor, contra o portador” em conformidade com o art. 1.507. Por outro lado, este critério também está consagrado no art. 17 da Lei Uniforme, de Genebra, in verbis: “As pessoas acionadas em virtude de uma letra não podem opor ao portador as exceções fundadas sobre as relações pessoais delas com o sacador ou com os portadores anteriores, a menos que o portador ao adquirir a letra tenha procedido conscientemente em detrimento do devedor.” Contudo, mesmo mantendo o critério da inoponibilidade como regra, o legislador se conteve nos estritos termos do direito cambiário, não incluindo mas, tampouco excluindo -, no seu texto exceções de natureza processual comum. Não obstante, há mais amplamente referência à matéria no Decreto nº 2.044, de 31 de dezembro de 1908, dispondo-se no art. 51 que: “Na ação cambial somente é admissível defesa fundada no direito pessoal do réu contra o autor, em defeito de forma do título e na falta de requisito necessário ao exercício da ação”. O título cambiário objetiva a circulação do crédito e, por isso, evoluiu de mero instrumento de pagamento para instrumento de crédito. O título de crédito nasce para circular e não para ficar restrito à relação entre o devedor principal e seu credor originário. Daí a preocupação do legislador em proteger o terceiro adquirente de boa-fé para facilitar a circulação do título. Quando o título de crédito é negociado mediante endosso, ocorre a transferência do documento e dos direitos cambiários nele apresentados. A circulação do título é regular quando decorre de livre declaração unilateral de vontade por parte do portador, pela qual o adquirente adquire direito novo, abstrato e autônomo, desvinculado da relação causal que lhe deu origem. Entretanto, esta circulação também pode ocorrer contra ou sem a vontade do criador do título (circulação anômala) por inexistir negócio jurídico entre o portador e a pessoa que passa a ter o título em mão, servindo de suporte para a sua transmissão. Esta circulação anômala também se dá nos casos de preenchimento abusivo do título em branco pelo pseudotomador ou adquirente, perda ou furto, nos quais ladrão e inventor se investem na posse do título etc. O endosso é o meio cambiário próprio para operar a transferência dos direitos decorrentes dos títulos de crédito, sendo a transmissão da letra de câmbio e da nota promissória regrada pelos arts. 11 a 20 do Decreto n. 57.663, de 24/01/66, que não foram objeto de reserva. A Lei n. 7.357, de 02/09/85 disciplina a transmissão do cheque nos arts. 17 a 28. A Lei n. 5.474, de 18/07/68, não contém disposições específicas sobre a transmissão da duplicata, aplicando-se, subsidiariamente, as normas da legislação sobre letra de câmbio (LD, art. 25). Conclusão O Direito Comercial trata-se de um conjunto ordenado e científico de normas que objetivam primordialmente regular uma determinada matéria por meio de seus próprios princípios, princípios estes de caráter geral, por isso, é tido como ramo autônomo do direito privado. Conclui-se que a exemplo do que ocorria com o Código Comercial de 1850, o estudo do direito comercial na vigência do novo Código Civil não será concentrado nesse diploma legal, destacando-se a importância da legislação especial. O novo Código Civil, embora se mostre de grande importância para o direito comercial por constituir um marco para a evolução dessa disciplina jurídica no Brasil, não altera de forma significativa o conteúdo do direito comercial no país, já que, conforme se destacou, o novo Código Civil deixa de disciplinar muitos temas comerciais. O Novo Código Civil brasileiro, sob a perspectiva do direito comercial, é importante por ser o marco inaugural de uma nova fase dessa disciplina jurídica no país, muitas vezes desprestigiada pela existência do Código Comercial de 1850. O grande trunfo do Código Civil de 2002 em relação ao direito comercial foi a adoção da teoria da empresa, que se mostra mais adequada às atuais conjunturas econômicas e permite a ampliação da abrangência do direito comercial no país, tornando-o mais importante. Ao contrário do que a unificação legislativa realizada possa sugerir, o direito comercial mantêm a inserção de suas normas fundamentais ao lado das normas civis num mesmo Código, pelo contrário. A unificação legislativa representa critério de organização do legislador e foi apenas parcial, não alcançando todos os temas da vida empresarial. A evolução do direito comercial e a conseqüente ampliação de sua importância no país decorreram do surgimento do Código Civil. Referências: AZEVEDO, Theophilo de. Do endosso. Rio de Janeiro, RT, 2003. FINKELSTEIN, Maria Eugenia. Direito empresarial. 3.ed. São Paulo: Atlas, 2007. GONÇALVES, Victor Rios. Títulos de Créditos e Contratos Mercantis. São Paulo: Saraiva, 2002. SOUZA, Carlos Gustavo de. Título de crédito. Rio de Janeiro: Freitas Bastos, 2005. Notas: [1] GONÇALVES, Victor Rios. Títulos de Créditos e Contratos Mercantis. São Paulo, Saraiva, 2002, p. 66. [2] FINKELSTEIN, Maria Eugenia. Direito empresarial. 3.ed. São Paulo: Atlas, 2007, p. 116. [3] SOUZA, Carlos Gustavo de. Título de crédito. Rio de Janeiro: Freitas Bastos, 2005, p. 53. [4] SOUZA, Carlos Gustavo de. Título de crédito. Rio de Janeiro: Freitas Bastos, 2005, p. 54. [5] AZEVEDO, Theophilo de. Do endosso. Rio de Janeiro, RT, 2003, p. 79. [6] AZEVEDO, Theophilo de. Do endosso. p. 79. [7] SOUZA, Carlos Gustavo de. Título de crédito. Rio de Janeiro: Freitas Bastos, 2005, p. 58. [8] SOUZA, Carlos Gustavo de. Título de crédito. Rio de Janeiro: Freitas Bastos, 2005, p. 59.

Baixar