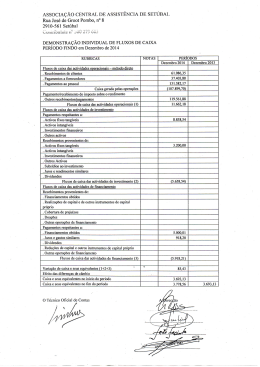

Formação à Distância Demonstração de Fluxos de Caixa (DFC) DIS1312 Eduardo Sá e Silva Carlos Martins Abril 2012 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) FICHA TÉCNICA Título: Demonstração de Fluxos de Caixa (DFC) Autores: Eduardo Sá e Silva e Carlos Martins Capa e paginação: DCI - Departamento de Comunicação e Imagem da OTOC © Ordem dos Técnicos Oficiais de Contas, 2012 Impresso por Peres - Soctip em março de 2012 Não é permitida a utilização deste Manual, para qualquer outro fim que não o indicado, sem autorização prévia e por escrito da Ordem dos Técnicos Oficiais de Contas, entidade que detém os direitos de autor. Depósito-Legal: 2 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 LISTA DE ABREVIATURAS AICPA American Institute of CPAs CE Comunidade Europeia DC Diretriz Contabilística DFC Código do Imposto sobre o Rendimento das Pessoas Singulares DOAF Demonstração de Origem e Aplicação de Fundos DVFC Demonstação das Variações dos Fluxos de Caixa FASB Financial Accounting Standard Board IAS International Accounting Standard IFRS International Financial Reporting Standard NCRF Norma Contabilística de Relato Financeiro NCRF-PE Norma Contabilística de Relato Financeiro - Pequenas Entidades NIC Norma Internacional de Contabilidade PE Pequena Entidade POC Plano Oficial de Contabilidade SNC Sistema de Normalização Contabilística 3 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 ÍNDICE FICHA TÉCNICA 2 LISTA DE ABREVIATURAS 3 INTRODUÇÃO 7 I. A RAZÃO DE SER DA DEMONSTRAÇÃO DE FLUXOS DE CAIXA 9 II. A OBRIGATORIEDADE DA APRESENTAÇÃO DA DEMONSTRAÇÃO DE FLUXOS DE CAIXA 13 III. DEMONSTRAÇÃO DE FLUXOS DE CAIXA (DFC) 17 III.1. MÉTODO DE RELATO DE FLUXOS DE CAIXA 19 III.2. FLUXOS DE CAIXA EM MOEDA ESTRANGEIRA 20 III.3. JUROS E DIVIDENDOS 20 III.4. IMPOSTOS SOBRE O RENDIMENTO 20 III.5. INVESTIMENTOS EM SUBSIDIÁRIAS, EM ASSOCIADAS E EM EMPREENDIMENTOS CONJUNTOS 20 III.6. AQUISIÇÕES E ALIENAÇÕES DE SUBSIDIÁRIAS E DE OUTRAS UNIDADES EMPRESARIAIS 20 III.7. TRANSACÇÕES QUE NÃO SEJAM POR CAIXA 21 III.8. DIVULGAÇÕES 21 III.9. OUTRAS DIVULGAÇÕES 21 III.10. VANTAGENS 21 III.11. DESVANTAGENS 22 IV. EXEMPLOS DE APLICAÇÃO 23 IV.1. Caso Prático N.º 1 23 IV.2. Caso Prático N.º 2 33 IV.3. Caso Prático N.º 3 38 IV.4. Caso Prático N.º 4 45 IV.5. Caso Prático N.º 5 50 V. AS NOVAS DEMONSTRAÇÕES FINANCEIRAS 55 BIBLIOGRAFIA 61 ANEXO 1 - NCRF 2 – Demonstração de Fluxos de Caixa 63 ANEXO 2 - NIC 7 – Demonstrações de Fluxos de Caixa 73 ANEXO 3 - PLANO DE CONTAS DFC 83 QUESTIONÁRIO 87 5 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 INTRODUÇÃO A NCRF 2 – Demonstração de Fluxos de Caixa, vem definir que, “A demonstração de fluxos de caixa deve relatar os fluxos durante o período classificados por actividades operacionais, de investimento e de financiamento. A classificação por actividades proporciona informação que permite aos utentes determinar o impacto dessas actividades na posição financeira da entidade e nas quantias de caixa e seus equivalentes.” O objectivo da Demonstração de Fluxos de Caixa é proporcionar aos utentes da informação financeira uma base para determinar a capacidade da empresa para gerar dinheiro e equivalentes e determinar as necessidades da empresa de utilizar esses fluxos, em tempo útil. Esta Obra tem como objectivo fornecer elementos necessários à compreensão, estudo e aplicação prática da Demonstração de Fluxos de Caixa. Assim sendo, começamos por evidenciar as razões de ser da Demonstração de Fluxos de Caixa. Numa segunda parte referimos as entidades obrigadas a apresentar a Demonstração de Fluxos de Caixa. Numa terceira parte estudamos a NCRF 2 – Demonstração de Fluxos de Caixa, evidenciando conceitos, categorias em que é apresentado, qual o Método de Relato dos Fluxos de Caixa, divulgações, vantagens e desvantagens da sua aplicação. Numa quarta parte apresentamos exercícios de aplicação e respectiva resolução. Numa quinta parte e em virtude da proposta futura de alterações das demonstrações financeiras, tecemos algumas considerações no âmbito desta temática relacionado com a Demonstração de Fluxos de Caixa. 7 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 I. A RAZÃO DE SER DA DEMONSTRAÇÃO DE FLUXOS DE CAIXA A Demonstração de Fluxos de Caixa é um importante documento de informação financeira e indispensável ferramenta administrativa, não só no âmbito de uma mera gestão de tesouraria, mas igualmente nos mais latos domínios do governo corporativo. Deve ser utilizada como um instrumento de detecção de sinais de alerta contra possíveis riscos de fragilidade momentânea ou, até mesmo, de insolvência e, suplementarmente, para ajuda na determinação e/ou correcção do caminho a seguir no negócio. Peter Drucker, considerado o «Pai» da Gestão Moderna, defende, na sua extensa obra, que uma empresa pode operar sem lucros por muitos anos, desde que possua um fluxo de caixa adequado, mas que o oposto não é aconselhável, realçando assim o efeito nefasto de um aperto de liquidez. Os pressupostos contabilísticos fundamentais são a empresa em continuidade e o regime de acréscimo – acrual. Em contabilidade na base do acréscimo, os rendimentos são reconhecidos quando obtidos, os gastos são reconhecidos quando incorridos, independentemente do seu recebimento ou pagamento, sendo incluídos nas demonstrações financeiras dos períodos a que respeitam. Esta situação ocasiona que o conceito do resultado do período/exercício possa encerrar subjectividade. Subjectividade que está presente, por exemplo, nos inúmeros casos em que é necessário realizar estimativas. Por seu turno, na base de caixa, o rédito é registado quando o dinheiro é recebido, as despesas e os gastos são registados apenas quando o dinheiro é pago; a determinação do resultado na base de caixa baseia-se na diferença entre o total dos recebimentos e o total dos pagamentos, sendo ignorado princípio do balanceamento. Como consequência as demonstrações financeiras elaborados na base de caixa não estão em conformidade com a generalidade dos princípios contabilísticos geralmente aceites e, portanto, a contabilidade na base de caixa não é concordante com a teoria subjacente às demonstrações financeiras. Deste modo, a empresa pode apresentar resultados contabilísticos, na base do acréscimo, positivos e estar com dificuldades de liquidez significativas (basta vender a prazo e pagar a pronto). Ao invés, a empresa pode apresentar resultados contabilísticos, na base do acréscimo, negativos e estar com excedentes de liquidez (basta receber e pronto e comprar a prazo). Uma das questões basilares é saber qual o melhor método de prever os fluxos de caixa, perspectivando a rendibilização dos negócios o que se tem levado a questionar as vantagens do acréscimo em confronto com a informação na base de caixa. A insuficiência do balanço e das demonstrações dos resultados tem conduzido à introdução de outros elementos, tais como, fundo de maneio, capital circulante monetário e a tesouraria, a fim de se poder realizar previsões sobre os futuros fluxos de caixa. De facto, a tomada de decisões económico-financeiras carece de informação de qualidade que, além de relatar o passado e ilustrar o presente, permita antever o futuro. Será que a informação produzida na base do acréscimo responde a esta necessidade dos utilizadores? 9 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) De acordo com (Santos, 1999), os primeiros relatos económico-financeiros eram divulgados sem uniformidade de âmbito, terminologia e formato. Realce-se que a uniformidade do relato é imposta pelo Plano Oficial de Contabilidade de 1977. Além do relatório de gestão, eram apresentadas contas sem a comparação dos balanços e da demonstração dos resultados sucessivos e sem a explicitação das eventuais divergências entre as variações ocorridas nos fundos disponíveis, nos resultados e no património. Para obviar a esta dificuldades, as demonstrações dos fluxos de fundos1 – demonstração das variações dos fluxos circulantes (DVFC) e demonstração das origens e aplicações de fundos (DOAF) – foram durante longo período as preferidas dos utilizadores, ao evidenciarem as alterações ocorridas no fundo de maneio. Ferreira (1985) define fundo de maneio como sendo “o excedente do activo circulante sobre o exigível a curto prazo…é, igualmente, o excedente dos capitais próprios e alheios a longo prazo sobre o valor das imobilizações que esses capitais estão a financiar”. Deste modo, as demonstrações dos fluxos de fundos providenciaram informação acerca da liquidez e da solvência. A demonstração de fluxos de caixa veio acrescentar maior atenção para um tipo de informação, até então ignorada, a forma como a empresa gera e utiliza dinheiro, num determinado período: a) Fluxos líquidos de caixa relacionados com as actividades operacionais; b) Pagamentos e recebimentos relacionados com as actividades de investimento; c) Pagamentos e recebimentos relacionados com as actividades de financiamento; e d) Variação ocorrida nas contas de caixa e equivalentes entre o início e o fim do período. Os seus objectivos passaram a ser a possibilidade de saber como foi gerado e aplicado o dinheiro, analisar as variações ocorridas na estrutura financeira (liquidez e solvência) e ponderar a flexibilidade da empresa. Santos (1999) afirma, “A importância dos fluxos de caixa aumentou consideravelmente para os utilizadores da informação contabilística; a crescente necessidade de informação, oportuna e qualitativa, acerca do modo como as empresas geram e utilizam o dinheiro teve reflexo na menor importância consignada ao resultado líquido. Os fluxos de caixa representam uma variável essencial na análise da liquidabilidade, da viabilidade e da flexibilidade financeira e na definição estratégica dos negócios das empresas, nomeadamente ao nível do investimento e financiamento”. Um resultado contabilístico avultado, na base do acréscimo, não é garantia de que a empresa seja solvente. Esta situação só se verificaria numa situação limite em que o resultado contabilístico, na base de acréscimo, não fosse determinado com base em estimativas, imparidades, depreciações e quando todas as operações da empresa fossem realizadas a pronto. A realidade é o oposto. A determinação do resultado na base de caixa ignora o princípio de balanceamento, segundo o qual os gastos servem para a obtenção dos réditos. Independentemente da não conformidade com a base do acréscimo, podemos sintetizar as vantagens da demonstração de fluxos de caixa, a saber: a) Determinar as entradas e as saídas de fluxos de caixa futuros; b) Avaliar a capacidade da empresa em solver os seus compromissos e remunerar condignamente os detentores do capital; O POC de 77 incluía estas demonstrações no capítulo então designado “9 – Origem e Aplicações de Fundos”. A demonstração das variações dos fundos circulantes (DVFC) era preparada a partir da análise comparativa dos activos circulantes e dos débitos a curto prazo de dois balanços sucessivos. A demonstração de origens e aplicações de fundos (DOAF), essencialmente, a partir da análise comparativa dos activos fixos e dos capitais permanentes de dois balanços sucessivos. O Decreto-Lei nº 79/2003, de 23 de Abril, retirou do plano oficial de contabilidade em vigor estas demonstrações dos fluxos de fundos. 1 10 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 c) Compreender as diferenças entre o resultado contabilístico, em base de acréscimo, e o dinheiro gerado nas actividades operacionais; e d) Analisar os fluxos de caixa das actividades de investimento e de financiamento. A demonstração de fluxos de caixa constitui, assim, um importante instrumento de controlo de gestão e de previsão orçamental. Relativamente à preparação e apresentação dos fluxos podemos ter dois métodos: o directo e o indirecto (este não aceite na NCRF2) que pode ser sintetizado no seguinte esquema: Figura 1 – Apresentação dos fluxos Fonte: Elaboração própria O método directo – parágrafos § 18 e 19 da IAS 7 é aquele em que são divulgados as principais classes dos recebimentos de caixa brutos e dos pagamentos brutos de caixa e que pode ser obtido, quer por: 1. Directamente dos registos contabilísticos da empresa, mediante a adopção de rubricas apropriadas (serão apresentados exemplos adiante); ou 2. Pelo ajustamento das vendas, custo das vendas e outras itens da demonstração dos resultados (serão apresentados exemplos adiante) que respeitam a: a) Variações ocorridas, durante o período contabilístico, nos inventários e nas dívidas a receber e a pagar contas a pagar e a receber; b) Outros itens que não sejam de caixa; e c) Outros itens pelos quais os efeitos de caixa sejam fluxos de caixa de investimento ou de financiamento. 11 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) O método indirecto que não é contemplado pela NCRF2, mas consta dos parágrafos 18 e 20 da IAS7 é aquele em que o resultado do líquido é ajustado pelos efeitos das transacções que não sejam por caixa, de quaisquer diferimentos ou acréscimos de recebimentos a pagamentos de caixa operacionais passados ou futuros, e itens de rédito ou gasto associados com fluxos de caixa de investimento ou financiamento. Pelo método indirecto, o fluxo de caixa líquido das actividades operacionais é determinado pelo ajustamento do resultado líquido relativamente aos efeitos de: a) Variações ocorridas, durante o período contabilístico, nos inventários e nas dívidas a receber e a pagar contas a pagar e a receber; b) Outros itens que não sejam de caixa tais como depreciações, provisões, impostos diferidos, perdas e ganhos não realizados de moeda estrangeira, lucros de associadas não distribuídos e interesses minoritários; e c) Todos os outros itens pelos quais os efeitos de caixa sejam fluxos de caixa de investimento ou de financiamento. Dado que o método indirecto não foi contemplado no normativo português, não faremos mais nenhum comentário sobre este método. Refira-se que o método directo é o mais adequado – parágrafo § 19 da IAS 7, dado que proporciona informação que pode ser útil na estimativa de fluxos de caixa futuros e que não é disponibilizado e que será objecto de análise detalhada nos capítulos seguintes. 12 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 II. A OBRIGATORIEDADE DA APRESENTAÇÃO DA DEMONSTRAÇÃO DE FLUXOS DE CAIXA As entidades sujeitas ao SNC, com excepção das Pequenas Entidades (PE), são obrigadas a apresentar a demonstração de fluxos de caixa pelo método directo, conforme previsto no Artigo 11.º do Decreto-Lei n.º 158/2009, de 13 de Julho, que se transcreve: Artigo 11.º Demonstrações financeiras 1 - As entidades sujeitas ao SNC são obrigadas a apresentar as seguintes demonstrações financeiras: a) Balanço; b) Demonstração dos resultados por naturezas; c) Demonstração das alterações no capital próprio; d) Demonstração dos fluxos de caixa pelo método directo; e) Anexo. 2 - As entidades a que se refere o artigo 9.º são dispensadas de apresentar a demonstração das alterações no capital próprio e a demonstração dos fluxos de caixa, podendo apresentar modelos reduzidos relativamente às restantes demonstrações financeiras. 3 - Adicionalmente, pode ser apresentada uma demonstração dos resultados por funções. Relativamente ao conceito de Pequena entidade: Artigo 9.º Pequenas entidades 1 - A «Norma contabilística e de relato financeiro para pequenas entidades» (NCRF-PE), compreendida no SNC, apenas pode ser adoptada, em alternativa ao restante normativo, pelas entidades, de entre as referidas no artigo 3.º e excluindo as situações dos artigos 4.º e 5.º, que não ultrapassem dois dos três limites seguintes, salvo quando por razões legais ou estatutárias tenham as suas demonstrações financeiras sujeitas a certificação legal de contas: a) Total do balanço: (euro) 1 500 000; b) Total de vendas líquidas e outros rendimentos: (euro) 3 000 000; c) Número de trabalhadores empregados em média durante o exercício: 50. (Limites alterados pela Lei n.º 20/2010, de 23 de Agosto) 2 - Os limites previstos no número anterior operam da seguinte forma: a) Para as entidades constituídas em ano anterior à data da publicação do presente decreto-lei, os limites reportam-se às demonstrações financeiras do exercício anterior ao da publicação do mesmo, produzindo efeitos a partir do exercício em que este entre em vigor; b) Para as entidades que se constituam no ano de publicação do presente decreto-lei, os limites reportam-se às previsões para esse ano e produzem efeitos a partir do exercício em que este entre em vigor; 13 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) c) Para as entidades que se constituam nos anos seguintes ao da publicação do presente decreto-lei, os limites reportam-se às previsões para o ano da constituição e produzem efeitos imediatos; d) Sempre que os limites sejam ultrapassados num determinado exercício, a opção deixa de poder ser exercida a partir do segundo exercício seguinte, inclusive; e) Sempre que os limites deixem de ser ultrapassados num determinado exercício, a entidade pode exercer a opção a partir do segundo exercício seguinte, inclusive. 3 - Nos casos em que uma pequena entidade integre o perímetro de consolidação de uma entidade que apresente demonstrações financeiras consolidadas, aquela não pode aplicar o regime previsto na NCRF-PE. Por sua vez, o formato de apresentação da DFC - Método Directo - consta na Portaria n.º 986/2009, de 7 de Setembro, não se encontrando prevista a apresentação pelo método indirecto. 14 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 Em termos de anexo, consta a seguinte nota 4: 15 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Desde logo, verifica-se que o legislador do SNC eliminou a apresentação da DFC pelo método indirecto, tendo em conta que o método directo proporciona informações mais detalhadas e completas. Nos termos do POC e da Directriz Contabilística n.º 14 (ponto 5), era admissível a apresentação pelos dois métodos, como segue: Método directo Método indirecto O método directo e o método indirecto estão relacionados com a forma de apresentação e não com o procedimento utilizado pela entidade para a obtenção da DFC. Conforme a NCRF2 referida anteriormente, o método directo tem duas vias para ser obtido e apresentado, ou seja: 1 - Através de registos contabilísticos apropriados de fluxos de caixa, utilizando, por exemplo, a classe 0 (Contas de ordem ou registos extra-patrimoniais); 2 - Com recurso aos registos contabilísticos normais das operações, fazendo a seguir os seguintes ajustamentos: vendas com a variação das dívidas de clientes, custo das vendas com a variação das existências e a variação das dívidas a fornecedores, variações nas dívidas operacionais de e a terceiros, outras rubricas não relacionadas com caixa e ainda de outras rubricas relacionadas com as actividades de investimento e de financiamento. Refira-se que a NCRF 2 consagra a mesma metodologia para a apresentação e elaboração da DFC, pelo método directo, que já vinha sendo seguida pela Directriz Contabilística n.º 14. Não se pode deixar de alertar que mesmo a recorrência à classe 0 e/ ou um plano de fluxos de caixa também se encontra sujeita a erros de operação, pelo que há que cruzar, referencialmente, com o que se obteria com o recurso ao ajustamento dos dados históricos do balanço e da demonstração de resultados, e sempre que possível complementado com informações adicionais explicativas para as diferenças. 16 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 III. DEMONSTRAÇÃO DE FLUXOS DE CAIXA (DFC) Segundo os parágrafos § 7 e § 8 da NCRF 2 – Demonstração de Fluxos de Caixa, “A demonstração de fluxos de caixa 2 deve relatar os fluxos durante o período classificados por actividades operacionais, de investimento e de financiamento. A classificação por actividades proporciona informação que permite aos utentes determinar o impacto dessas actividades na posição financeira da entidade e nas quantias de caixa e seus equivalentes.” O objectivo da Demonstração de Fluxos de Caixa é proporcionar aos utentes da informação financeira uma base para determinar a capacidade da empresa para gerar dinheiro e equivalentes e determinar as necessidades da empresa de utilizar esses fluxos, em tempo útil. A DFC faz parte integrante das demonstrações financeiras de cada período, sendo de apresentação obrigatória nas entidades que adoptam o regime geral e por opção para as pequenas entidades que adoptem o regime geral. Para as Microentidades não são de aplicação. As demonstrações dos fluxos de caixa, quando apresentadas com as demais peças das demonstrações financeiras, permitem melhorar o conhecimento das variações ocorridas na estrutura financeira (incluindo a liquides e a solvabilidade) e a capacidade de gerar meios de pagamento e em que tempo, com o objectivo de, designadamente, adaptar-se a situações de mudança e de oportunidade de mercado. A NCRF 2 nos § 3 a 6 define os seguintes termos: - Fluxos de caixa como os influxos (recebimentos, entradas) e exfluxos (pagamentos, saídas) de caixa e seus equivalentes; - Caixa como sendo o dinheiro em caixa e depósitos à ordem; - Equivalentes de Caixa como os investimentos financeiros a curto prazo, altamente líquidos que sejam prontamente convertíveis para quantias conhecidas de dinheiro e que estejam sujeitos a um risco insignificante de alterações de valor. - Actividades operacionais como sendo as principais actividades produtoras de rédito da entidade e outras actividades que não sejam de investimento ou de financiamento. - Actividades de investimento como sendo a aquisição e alienação de activos a longo prazo e de outros investimentos não incluídos em equivalentes de caixa. - Actividades de financiamento como sendo as actividades que têm como consequência alterações na dimensão e composição do capital próprio contribuído e nos empréstimos obtidos pela entidade. Os fluxos de caixa nesta demonstração são apresentados em três categorias que a seguir se descrevem: actividades operacionais, de investimento e de financiamento. Convém evidenciar os diferentes títulos da Demonstração de Fluxos de Caixa. Assim sendo, a NIC 7: «Demonstração de fluxos de caixa», a NCRF 2 : «Demonstração de fluxos de caixa» e a DC 14: «Demonstração dos fluxos de caixa.». 2 17 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Actividades Operacionais Segundo os parágrafos § 9 e § 10 da NCRF 2, os fluxos de caixa das actividades operacionais são, principalmente, derivados das principais actividades geradoras de réditos da entidade e por isso são geralmente consequência das operações e de outros acontecimentos que entram na determinação dos resultados da entidade. O indicador das actividades operacionais é um indicador chave, na medida em que as operações da entidade geraram fluxos de caixa suficientes para pagar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e fazer novos investimentos, sem recurso a fontes externas de financiamento. Permite também prever futuros fluxos de caixa operacionais. Como exemplos de fluxos de caixa de actividades operacionais, são: a) Recebimentos de caixa provenientes da venda de bens e da prestação de serviços; b) Recebimentos de caixa provenientes de royalties, honorários, comissões e outros réditos; c) Pagamentos de caixa a fornecedores de bens e serviços; d) Pagamentos de caixa a e por conta de empregados; e) Pagamentos ou recebimentos de caixa por restituições de impostos sobre rendimento, a menos que estes se relacionem com as outras actividades; f) Recebimentos e pagamentos de caixa de contratos detidos com a finalidade de negócio. Algumas transacções, tal como a alienação de um elemento do activo fixo tangível, originam ganhos ou perdas que são incluídos na demonstração dos resultados. Contudo, os fluxos de caixa relacionados com estas transacções são classificados como pertencentes a actividades de investimento. Actividades de Investimento Segundo o parágrafo § 12 da NCRF 2, a divulgação separada dos fluxos de caixa provenientes de actividades de investimento é importante porque os fluxos de caixa representam a extensão pela qual os dispêndios foram feitos relativamente a recursos destinados a gerar rendimento e fluxos de caixa futuros. São exemplos de fluxos de caixa provenientes de actividades de investimento: a) Pagamentos de caixa para aquisição de activos fixos tangíveis, intangíveis e outros activos a longo prazo. Estes pagamentos incluem os relacionados com custos de desenvolvimento capitalizados e activos fixos tangíveis auto construídos; b) Recebimentos de caixa por vendas de activos fixos tangíveis, intangíveis e outros activos a longo prazo; c) Pagamentos de caixa para aquisição de capital próprio ou de dívida de outras entidades e de interesses em empreendimentos conjuntos (que não sejam pagamentos dos instrumentos considerados como equivalentes de caixa ou dos detidos para finalidades de negócio); d) Recebimentos de caixa de venda de instrumentos de capital próprio ou de dívida de outras entidades e de interesses em empreendimentos conjuntos (que não sejam recebimentos dos instrumentos considerados como equivalentes de caixa e dos detidos para as finalidades do negócio); e) Adiantamentos de caixa e empréstimos feitos a outras entidades; f) Recebimentos de caixa provenientes do reembolso de adiantamentos e de empréstimos feitos a outras entidades; 18 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 g) Pagamentos de caixa para contratos de futuros, contratos de forward, contratos de opção e contratos de swap excepto quando os contratos sejam mantidos para as finalidades do negócio; ou os pagamentos sejam classificados como actividades de financiamento. h) Pagamentos de caixa para contratos de futuros, contratos de forward, contratos de opção e contratos de swap excepto quando os contratos sejam mantidos para as finalidades do negócio; ou os recebimentos sejam classificados como actividades de financiamento. Actividades de Financiamento Segundo o parágrafo § 13 da NCRF 2, a divulgação separada dos fluxos de caixa provenientes de actividades de financiamento é importante porque é útil na predição de reivindicações futuras de fluxos de caixa pelos fornecedores de capitais à entidade. São exemplos de fluxos de caixa provenientes de actividades de financiamento: a) Recebimentos de caixa provenientes de emissão de acções ou de outros instrumentos de capital próprio; b) Pagamentos de caixa por aquisição de acções (quotas) próprias, redução do capital ou amortização de acções (quotas); c) Recebimentos provenientes da emissão de certificados de dívida, empréstimo, livranças, obrigações, hipotecas e outros empréstimos obtidos a curto ou longo prazo; d) Desembolsos de caixa de quantias de empréstimos obtidos; e) Pagamentos de caixa por um locatário para a redução de uma dívida em aberto relacionada com uma locação financeira. III.1. MÉTODO DE RELATO DE FLUXOS DE CAIXA Segundo o parágrafo § 14 e § 15 da NCRF 2, uma entidade deve relatar os fluxos de caixa provenientes de actividades operacionais pelo uso do método directo, pelo qual são divulgadas as principais classes dos recebimentos e dos pagamentos brutos de caixa. A informação acerca das principais classes de recebimentos brutos (de caixa) e de pagamentos brutos (de caixa) pode ser obtida quer: a) A partir dos registos contabilísticos da entidade; b) Pelo ajustamento de vendas, custo das vendas e outros itens da demonstração dos resultados relativos a: i) Alterações, durante o período, em inventário e em contas a receber e a pagar, relacionadas com a actividade operacional; ii) Outros itens que não sejam de caixa; iii) Outros itens pelos quais os efeitos de caixa sejam fluxos de caixa de investimento ou de financiamento. Embora a NCRF 2 obrigue a utilização do método directo na elaboração dos fluxos de caixa, a IAS 7 que serviu de base à NCRF 2, encoraja a relatar fluxos de caixa de actividades operacionais também pelo método directo, mas permite além deste método a utilização do método indirecto. Por este método, os lucros ou prejuízos são ajustados pelos efeitos de transacções de natureza não pecuniária, de quaisquer diferimentos ou acréscimos de recebimentos e pagamentos de caixa operacionais, passados ou futuros, e itens de rédito ou gasto associado com fluxos de caixa de investimento ou de financiamento. 19 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) O relato dos fluxos de caixa deve ser realizado separadamente, no que diz respeito aos recebimentos brutos e pagamentos brutos. Segundo o § 17 da NCRF 2 os fluxos de caixa podem, no entanto, ser relatados em base líquida os seguintes fluxos: a) Recebimentos e pagamentos (de caixa) por conta de clientes quando o fluxo de caixa reflicta as actividades do cliente e não os da entidade; e b) Recebimentos e pagamentos (de caixa) dos itens em que a rotação seja rápida, as quantias sejam grandes e os vencimentos sejam curtos. III.2. FLUXOS DE CAIXA EM MOEDA ESTRANGEIRA Segundo o §18 da NCRF 2, os fluxos de caixa provenientes de operações expressas em moeda estrangeira devem ser registados em euros, pela aplicação da taxa de câmbio à data dos respectivos recebimentos e pagamentos. III.3. JUROS E DIVIDENDOS Segundo o §24 da NCRF 2, os fluxos de caixa dos juros e dividendos recebidos devem, em princípio, ser classificados nas actividades de investimento (retorno de investimento). Os fluxos de caixa dos juros e dividendos pagos devem, em princípio, ser classificados nas actividades de financiamento (gastos de obtenção de recursos financeiros). III.4. IMPOSTOS SOBRE O RENDIMENTO Segundo o §26 da NCRF 2, os fluxos de caixa provenientes de impostos sobre o rendimento devem ser classificados como fluxos de actividades operacionais, a menos que possam ser identificados com outras actividades. III.5. INVESTIMENTOS EM SUBSIDIÁRIAS, EM ASSOCIADAS E EM EMPREENDIMENTOS CONJUNTOS Segundo os §§ 27 e 28 da NCRF 2, quando se contabilizar um investimento numa associada ou numa subsidiária contabilizado pelo método da equivalência patrimonial ou pelo método do custo, os fluxos devem restringir-se aos fluxos entre a empresa participante e a participada, caso dos dividendos e adiantamentos. Na consolidação proporcional, incluirá na demonstração consolidada de fluxos a parte proporcional dos fluxos de caixa conjuntamente controlada. III.6. AQUISIÇÕES E ALIENAÇÕES DE SUBSIDIÁRIAS E DE OUTRAS UNIDADES EMPRESARIAIS Segundo os §§ 29 e 30 da NCRF 2, os fluxos de caixa agregados provenientes de aquisições e alienações de subsidiárias ou de outras unidades devem ser apresentados separadamente e classificados como actividade de investimento. A empresa-mãe deve divulgar separadamente: 20 • a importância de compra total ou da alienação; • a parcela do preço que foi paga/recebida por meio de caixa; • a quantia de caixa ou equivalentes existente na filial; • a quantia dos activos e passivos adquiridos que não sejam caixa ou equivalentes, nomeadamente, trespasses, investimentos, inventários, dívidas a receber e dívidas a pagar. ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 III.7. TRANSACÇÕES QUE NÃO SEJAM POR CAIXA Segundo os §§ 32 e 33 da NCRF 2, as operações de investimento e de financiamento que não exijam o uso de caixa ou seus equivalentes devem ser excluídas de uma demonstração de fluxos de caixa. Tais operações devem ser divulgadas no anexo de tal modo que proporcionem toda a informação relevante acerca das actividades de investimento e financiamento. Exemplos de operações que não sejam de caixa são: a) a aquisição de activos quer pela assunção de passivos directamente relacionados quer por meio de locação financeira; b) a aquisição de uma empresa através da emissão de acções; c) a conversão de dívidas em capital. III.8. DIVULGAÇÕES Alguns exemplos a divulgar: a) Actividades de investimento e/ou financiamento que não envolvam movimentos de caixa; b) Discriminação de caixa e seus equivalentes e reconciliação com balanço; c) Restrições ao uso dos valores em caixa e equivalentes de caixa; d) Créditos bancários não sacados; e) Fluxos de caixa relacionados com interesses em empreendimentos conjuntos; f) Fluxos de caixa por segmentos; g) Fluxos de caixa que representam aumentos na capacidade operacional e fluxos de caixa exigidos para manter a capacidade operacional; h) Aquisições e alienações de filiais; i) Impostos sobre o rendimento (quando classificados em mais que uma actividade); j) Operações em descontinuação; k) Alterações nos critérios de determinação de caixa. III.9. OUTRAS DIVULGAÇÕES Segundo os § 34 da NCRF 2, uma entidade deve divulgar, juntamente com um comentário, a quantia dos saldos significativos de caixa e seus equivalentes detidos pela entidade, que não estejam disponíveis para uso pelo grupo. III.10. VANTAGENS O autor Caiado (1996, p.26), elenca as seguintes vantagens da demonstração de fluxos de caixa: • Possibilita a comparabilidade das performances operacionais divulgadas pelas diferentes empresas, visto que elimina os efeitos da utilização de diferentes tratamentos contabilísticos para as mesmas transacções ou operações. Os fluxos de caixa não são afectados por certos movimentos contabilísticos, designadamente os registados nas contas de devedores e credores por acréscimos (periodização económica) e diferimentos. • Para uma empresa sobreviver, é essencial que tenha ou administre dinheiro. A demons- 21 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) tração de fluxos de caixa mostra a capacidade de uma empresa para gerar fluxos monetários. Os diversos utentes da informação financeira estão, essencialmente, preocupados com a capacidade da empresa em fazer face às obrigações aquando da data do seu vencimento. • Juntamente com o balanço, a demonstração dos resultados e a demonstração das alterações no capital próprio, a demonstração de fluxos permite que os utentes avaliem melhor as alterações havidas na posição financeira, incluindo a liquidez e a solvabilidade. • Os documentos de prestação de contas não têm em conta a inflação, pelo que muitos procuram um padrão concreto (fluxos de caixa) para avaliar o sucesso ou a falência das operações. • Tratando-se de uma medida de performance relativamente simples, pode ser facilmente assimilada pelos utentes não especializados em análise financeira. III.11. DESVANTAGENS No entanto, o mesmo autor apresenta as seguintes desvantagens: 22 • Sendo uma metodologia baseada nos movimentos de caixa, não traduz a complexidade dos aspectos da gestão financeira da empresa, designadamente os que estão próximos de caixa ou da liquidez. • As informações proporcionadas pela demonstração dos fluxos de caixa são, em si próprias, limitadas. Para que se tornem úteis aos leitores e analistas, a demonstração deve ser analisada, conjuntamente com o balanço e a demonstração dos resultados. • Se bem que seja mais difícil a adopção de operações de cosmética na preparação da demonstração dos fluxos, tal também é possível de vir a acontecer. ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 IV. EXEMPLOS DE APLICAÇÃO IV.1 – MÉTODO DIRECTO IV.1.1 – Caso Prático N.º 1 Seguidamente apresentamos um caso prático resolvido e explicado com base no balanço inicial e no balanço final do período N, bem como da demonstração dos resultados do período N (valores em euros). No balanço temos de ter em consideração os seguintes valores: * valores líquidos de depreciações ((N-1) 45.000; (N) 62.000) ** valores líquidos de ajustamentos ((N-1) 1.000; (N) 2.000) *** valores líquidos de ajustamentos ((N-1) 5.000; (N) 8.500) 23 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DO ANO N RUBRICAS NOTAS DATAS 31 DEZ N 31 DEZ N-1 ATIVO Ativo Não corrente Ativos fixos tangíveis * 83.000,00 85.000,00 Propriedades de investimento 10.000,00 10.000,00 93.000,00 95.000,00 Ativo corrente Inventários ** 38.000,00 29.000,00 Clientes *** 91.500,00 85.000,00 2.000,00 1.000,00 21.500,00 29.000,00 Adiantamentos a fornecedores Outras contas a receber Ativos financeiros detidos para negociação Caixa e depósitos bancários Total do ativo 5.800,00 4.500,00 20.500,00 16.300,00 177.300,00 164.800,00 272.300,00 259.800,00 CAPITAL PRÓPRIO E PASSIVO Capital Próprio Capital realizado 40.000,00 40.000,00 Reservas legais 5.000,00 5.000,00 Outras reservas 20.000,00 20.000,00 Resultados transitados 16.100,00 -2.500,00 Excedentes de revalorização 17.500,00 17.500,00 Resultado líquido do período Total do capital próprio 38.600,00 18.600,00 137.200,00 98.600,00 Passivo Passivo não corrente Provisões Financiamentos obtidos 2.000,00 2.000,00 20.000,00 30.000,00 22.000,00 32.000,00 45.000,00 60.000,00 2.000,00 1.500,00 7.200,00 5.000,00 10.000,00 8.000,00 Passivo corrente Fornecedores Adiantamentos de clientes Estado e outros entes públicos Imposto sobre o rendimento Imposto sobre o valor acrescentado Outros Financiamentos obtidos Outras contas a pagar Diferimentos 3.500,00 15.000,00 20.500,00 6.600,00 12.700,00 22.500,00 18.000,00 113.100,00 129.200,00 Total do passivo 135.100,00 161.200,00 Total do capital próprio e do passivo 272.300,00 259.800,00 24 4.800,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 DEMONSTRAÇÃO INDIVIDUAL DOS RESULTADOS POR NATUREZAS RENDIMENTOS E GASTOS NOTAS PERÍODOS N Vendas e serviços prestados Subsídios à exploração Ganhos/perdas imputados de subsidiárias, associadas e empreendimentos conjuntos Variação nos inventários da produção Trabalhos para a própria entidade Custo das mercadorias vendidas e das matérias consumidas -360.000,00 Fornecimentos e serviços externos -50.000,00 Gastos com o pessoal -80.000,00 Imparidade de inventários (perdas/reversões) Imparidade de dívidas a receber (perdas/reversões) Provisões (aumentos/reduções) -4.500,00 Imparidade de investimentos não depreciáveis/amortizáveis (perdas/reversões) Aumentos/reduções de justo valor Outros rendimentos e ganhos 8.600,00 Outros gastos e perdas -11.500,00 580.000,00 Resultado antes de depreciações, gastos de financiamento e impostos 82.600,00 Gastos/reversões de depreciação e de amortização -17.000,00 Imparidade de ativos depreciáveis/amortizáveis (perdas/reversões) 0,00 Resultado operacional (antes de gastos de financiamento e impostos) 65.600,00 Juros e rendimentos similares obtidos 2.400,00 Juros e gastos similares suportados -7.000,00 Resultado antes de impostos 61.000,00 Imposto sobre o rendimento do período -22.400,00 Resultado líquido do período 38.600,00 Resultado das atividades descontinuadas (líquido de impostos) incluído no resultado líquido do período 1 – Fluxos das atividades operacionais Os fluxos das atividades operacionais dizem respeito aos meios monetários entrados e saída em consequência direta das operações de compra, produção e venda, bem como de outras atividades que não sejam de considerar de investimento e ou de financiamento. 1.1 – Recebimentos de clientes Uma venda significa uma entrada, imediata ou futura de dinheiro. Para calcular os recebimentos de clientes, no período em análise, basta ajustar o valor líquido das vendas, evidenciado na demonstração de resultados, com a variação da conta de clientes e da conta adiantamentos de clientes (variação destas contas entre o balanço inicial e o balanço final): 25 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) + Vendas e prestações de serviços …………..……………………………............................... 580.000,00 Variação da conta clientes: - Clientes N …………………………………………………………....................... - 100.000,00 + Clientes N-1 ……………………………………………………......................... 90.000,00 -10.000,00 Variação da conta adiantamentos de clientes: + Adiantamentos de clientes N …………………………............................ 2.000,00 - Adiantamentos de clientes N-1 ……………………...........................…. - 1.500,00 500,00 = Recebimentos de clientes ……………………………………………...…................................. 570.500,00 Ou seja: + Dívidas dos clientes no início do ano ……………………………….............................…… 90.000,00 + Vendas e prestações de serviços do ano ………………………...................................... 580.000,00 - Dívidas dos clientes no final do ano ………………………………...................................... -100.000,00 = Recebimentos de clientes no ano (sem o ajustamento dos adiantamentos de clientes) …………....................................………..... 570.000,00 + Adiantamentos de clientes N ……………..........................……………. 2.000,00 - Adiantamentos de clientes N-1 ………………...........................………. - 1.500,00 500,00 = Recebimentos de Clientes no ano ………………………………..................................……. 570.500,00 Resumindo: o valor das vendas deve ser ajustado com a variação da conta de clientes (conta corrente e ou conta títulos a receber) e ainda com a variação da conta de adiantamentos de clientes. 1.2. – Pagamentos a fornecedores Uma compra significa uma saída imediata ou futura de dinheiro. Para calcular o total dos pagamentos a fornecedores, no período em análise, torna-se necessário determinar o valor das compras armazenáveis, depois adicioná-lo às compras de fornecimentos e serviços externos e finalmente ajustar esse valor com a variação da conta fornecedores e da conta adiantamentos a fornecedores. Faz-se o cálculo destes pagamentos em conjunto, para estes dois tipos de compras, em virtude de não termos em separado os dois tipos de fornecedores. 26 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 Valor das compras (bens armazenáveis): - Custo das mercadorias vendidas e matérias consumidas ……………………...................…. - 360.000,00 Variação de stocks de inventários (compradas): - Inventários N …………………………………………………………………….............… - 40.000,00 + Inventários N-1 ………………………………………………………………...........…… 30.000,00 - 10.000,00 = Compras (de bens armazenáveis) ……………………………………………..................…………… - 370.000,00 Dado que: CMVMC = Ei (Existências iniciais) + Compras - Ef (Existências finais) logo: Compras = CMVMC + Ef – Ei Compras = CMVMC +/- Variação de inventários (compradas) Valor dos pagamentos a fornecedores: - Compras ……………………………………………………………………...........……………………………… -370.000,00 - Fornecimentos e serviços externos …………………………………..……..............………………… -50.000,00 Variação da conta fornecedores: - Fornecedores N-1 ……………………………………………………………….............. - 60.000,00 + Fornecedores N ……………………………………………………………….............…. 45.000,00 - 15.000,00 Variação da conta adiantamentos a fornecedores: - Adiantamentos a fornecedores N …………………………………................…… - 2.000,00 + Adiantamentos a fornecedores N-1 ……………………………................…….. 1.000,00 -1.000,00 = Pagamentos a fornecedores ……………………………………………………………....................…. -436.000,00 Resumindo: o valor das compras deve ser adicionado ao valor dos fornecimentos e serviços externos e depois ajustar com a variação da conta de fornecedores e ainda com a variação da conta adiantamentos a fornecedores. 1.3 – Pagamentos ao Pessoal - Gastos com o Pessoal …………..…………………………………….........................….. - 80.000,00 = Pagamentos ao Pessoal ……………………………………………...........................…. - 80.000,00 27 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Nos pagamentos ao Pessoal consideramos o montante dos Gastos com Pessoal suportado no Ano. Como não existem montantes por pagar ao Pessoal, nem acréscimos e diferimentos relacionados com o Pessoal, logo os pagamentos são iguais aos gastos do período. 1.4. – Restantes pagamentos/recebimentos operacionais O raciocínio atrás seguido deverá ser aplicado para determinar os pagamentos / recebimentos de IRC e outros pagamentos / recebimentos relativos às atividades operacionais.3 Valor do pagamento/recebimento do IRC Estado e Outros Entes Públicos: (Imposto s/ Rendimento) - Balanço N-1 - Imposto s/ rendimento do exercício ………………………….............. -5.000,00 - Estimativa de imposto s/ rendimento do exercício N ……………………................. -22.400,00 + Balanço N - Imposto sobre o rendimento do exercício ………………..….............. 7.200,00 = Pagamento do IRC …………………………………………………………………..………......... -20.200,00 Valor dos outros recebimentos/pagamentos relacionados com a atividade operacional: - Outros gastos e perdas ……………………………………………….......……... -11.500,00 + Outros rendimentos e ganhos ……………………………………….........….. 8.600,00 Estado e outros Entes Públicos: (IVA e Outros Impostos) - E.O.E.P. N-1………………………….………………….…………………………...... - 11.500,00 + E.O.E.P. N………………………….………………….……………………….........… 14.800,00 3.300,00 Outras contas a receber : + Outras Contas a Receber N-1 ……………………………….………..….....… 29.500,00 - Outras Contas a Receber N ………………………………………….…….....… - 21.500,00 7.500,00 Outras contas a pagar1: - Outras Contas a Pagar N-1 …………………………………………......……... - 5.200,00 + Outras Contas a Pagar N …….…………………………………….….......…… 3.100,00 -2.100,00 Diferimentos : - Diferimentos N-1 ………………………………………………………….….......… - 18.000,00 + Diferimentos N …………………………………………………..………..……....... 22.500,00 4.500,00 =Outros recebimentos relacionados com a atividade operacional …………………………………………….………........... 10.300,00 A rubrica Outras Contas a Pagar inclui valores de Fornecedores de Investimento – Ano N 3.500 e Ano N-1 7.500 3 28 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 1.5. – Resumo dos Fluxos das Atividades Operacionais Abatendo aos recebimentos de clientes os valores pagos a fornecedores e ao pessoal, temos o fluxo/ saldo gerado pelas operações (ver modelo da demonstração dos fluxos de caixa – método direto): + Recebimentos de clientes …………………………………………………....…….. 570.500,00 - Pagamentos a Fornecedores ……………………………………………......……. -436.000,00 - Pagamentos ao Pessoal …………………………………………………….....…….. -80.000,00 = Fluxo gerado pelas operações ………………………………………......………. 54.500,00 É de referir que as depreciações/amortizações, ajustamentos e provisões do exercício não são considerados como desembolsos. Adicionando ao fluxo gerado pelas operações a variação de Estado e Outros Entes Públicos, outros pagamentos/recebimentos relativos à atividade operacional e os diferimentos: + Fluxo gerado pelas operações …………………………………….……….......... 54.500,00 -/+ Pagamento/recebimento do IRC ………………………………….…............ -20.200,00 +/- Outros recebimentos/pagamentos relativos à atividade operacional ……………...…………………………………................... 10.300,00 Fluxos gerados pelas atividades operacionais (1)……………................…. 44.600,00 O fluxo de caixa gerado pelas atividades operacionais foi de 44.600,00. 2. – Fluxos das atividades de investimento 2.1. – Recebimentos Incluem as entradas de fundos relativos à alienação de ativos fixos tangíveis e intangíveis e de outros ativos não correntes, bem como de subsídios de desinvestimento, dividendos, juros e rendimentos financeiros. No exemplo em análise temos: + Vendas de ativos (Ativos fixos tangíveis, intangíveis e propriedades de investimento)……………...................……….. 0,00 + Subsídios de Investimento ……………………………………………...............…. 0,00 + Juros e rendimentos similares ………………………………………..............…. 2.400,00 + Dividendos …………………………………………………………………….............… 0,00 = Recebimentos das atividades de investimento ………………................... 2.400,00 29 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) 2.2.– Pagamentos Incluem as saídas de fundos relativos à aquisições de ativos fixos tangíveis, intangíveis e propriedades de investimento. No exemplo em análise temos: - Ativo Fixo Tangível ……………………………………………………….....................… -19.000,00 - Propriedades de Investimento ………………………………………........................ 0,00 = Pagamentos das atividades de investimento ……………...........................… -19.000,00 Compras de ativo fixo tangível + Ativo fixo tangível N ……………………………………………….................……….. 145.000,00 - Ativo fixo tangível N-1 …………………………………………………...................... -130.000,00 = Variação do ativo fixo tangível …………………………………....................….. 15.000,00 Pagamentos de ativo fixo tangível, Para calcular estes pagamentos é necessário apurar, em primeiro lugar, as compras efetuadas e depois ajustar com a variação da conta de fornecedores de investimento: - Compras de ativo fixo tangível ……………………………..……………………………..................... -15.000,00 Variação de fornecedores de investimento: + Fornecedores de investimento N ……………………………………….................. 3.500,00 - Fornecedores de investimento N-1 ……………………………………................... - 7.500,00 -4.000,00 =Pagamentos de ativo fixo tangível ……………………………………………………….................... -19.000,00 Consideramos que as dívidas respeitam apenas a compras de ativo fixo tangível. Pagamentos de ativos fixos intangíveis, No período em análise não se verificaram compras de ativos fixos intangíveis, logo não se efetuaram pagamentos. Pagamentos de Propriedades de Investimento, As aplicações em investimentos financeiros traduzem os investimentos em atividades diferentes, decorrentes de uma estratégia de diversificação ou de controlo financeiro de outras empresas. No período em análise não houve compras, logo não se efetuaram pagamentos. Resumo dos fluxos das atividades de investimento: + Recebimentos provenientes das atividades de investimento …………………..... 2.400,00 - Pagamentos respeitantes a atividades de investimento ………………...........….. -19.000,00 = Fluxo das atividades de investimento (2) …………………………………………….….. -16.600,00 O fluxo de caixa gerado pelas atividades de investimento foi de – 16.600,00. 30 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 3. – Fluxos das atividades de financiamento Os recebimentos e pagamentos destas atividades caracterizam-se do seguinte modo, 3.1. – Recebimentos Entrada de fundos relacionados com o financiamento da empresa, junto da banca (empréstimos obtidos a médio e longo prazo ou a curto prazo) e junto dos accionistas (aumentos de capital, prestações suplementares, cobertura de prejuízos). No exemplo apresentado não temos recebimentos no período relativo a atividades de financiamento. 3.2. – Pagamentos Saídas de fundos relacionados com reembolso de empréstimos de curto prazo e de médio e longo prazo, amortização de contratos de locação financeira, pagamento de encargos e gastos similares e de dividendos. No exemplo temos: Variação nos empréstimos obtidos de MLP: + Dívidas a terceiros a mlp N ………………………………………………….....….. 20.000,00 - Dívidas a terceiros a mlp N-1 …………………………………………………....... 30.000,00 -10.000,00 Variação nos empréstimos obtidos de CP: + Dívidas a terceiros a cp N …………………………………………………..………. 15.000,00 - Dívidas a terceiros a cp N-1 ………………………………………………......…… 20.500,00 -5.500,00 - Juros e gastos similares ………………………………………...…………………………………....… -7.000,00 - Dividendos ………………………………………………………………………………………………..….. 0,00 = Total de pagamentos ………………………………………………………………………...….....…… -22.500,00 Resumo dos fluxos das atividades de financiamento: + Recebimentos provenientes das atividades de financiamento …..……….………........ 0,00 - Pagamentos respeitantes a atividades de financiamento …………………......…........... -22.500,00 = Fluxo das atividades de financiamento (3) ………………………..………………………........ -22.500,00 O fluxo de caixa gerado pelas atividades de financiamento foi de -22.500,00. 4. – Resumos dos Fluxos das Atividades Logo, A soma dos fluxos das três atividades, no período em análise, é a seguinte: + Fluxo das atividades operacionais …………………………………………….....…………...…….. 44.600,00 + Fluxo das atividades de investimento ………………………………………………………........…. -16.600,00 + Fluxo das atividades de financiamento ……………………………………………………........….. -22.500,00 = Soma ……………………………………………………………………………………………………..……….. 5.500,00 31 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Este valor de 5.500,00 € corresponde à variação entre as disponibilidades inicias e finais do período em análise: Disponibilidades finais Caixa e Seus Equivalentes N ………………………………………………………………………….....….. 26.300,00 Disponibilidades iniciais Caixa e Seus Equivalentes N-1 ……………………………………………………………………….....….. -20.800,00 Variação ………………………………………………………………………………………………………….….. 5.500,00 Os fundos gerados internamente pelas atividades operacionais no valor de 44.600,00 financiaram os fluxos das atividades de investimento e de financiamento e originaram ainda um excedente de 5.500,00 refletido no aumento das disponibilidades entre o início e o final do período analisado. DEMONSTRAÇÃO DE FLUXOS DE CAIXA PERÍODO FINDO EM 31 DE DEZEMBRO DE N RUBRICAS NOTAS N Fluxos de caixa das actividades operacionais - método directo Recebimentos de clientes Pagamentos a fornecedores Pagamentos ao pessoal 570.500,00 -436.000,00 -80.000,00 54.500,00 -20.200,00 10.300,00 44.600,00 -19.000,00 2.400,00 -16.600,00 -15.500,00 -7.000,00 -22.500,00 5.500,00 20.800,00 26.300,00 Caixa gerada pelas operações Pagamento/recebimento do imposto sobre o rendimento Outros recebimentos/pagamentos Fluxos de caixa das actividades operacionais (1) Fluxos de caixa das actividades de investimento Pagamentos respeitantes a: Activos fixos tangíveis Activos intangíveis Investimentos financeiros Recebimentos provenientes de: Juros e rendimentos similares Fluxos de caixa das actividades de investimento (2) Fluxos de caixa das actividades de financiamento Recebimentos provenientes de: Financiamentos obtidos Pagamentos respeitantes a: Financiamentos obtidos Juros e gastos similares Fluxos de caixa das actividades de financiamento (3) Variação de caixa e seus equivalentes (1 + 2 + 3) Efeito das diferenças de câmbio Caixa e seus equivalentes no início do período Caixa e seus equivalentes no fim do período 32 PERÍODOS ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 IV.2. Caso Prático N.º 2 Consideremos o seguinte exercício: O Balanço da empresa XPTO, SA em 31 de Dezembro de N era o que se apresenta em seguida (valores em u.m.). BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DO ANO N u.m. DATAS RUBRICAS NOTAS 31 DEZ N ACTIVO Activo Não corrente Activos fixos tangíveis Propriedades de investimento Activo corrente Inventários Clientes Adiantamentos a fornecedores Outras contas a receber Activos financeiros detidos para negociação Caixa e depósitos bancários Total do activo CAPITAL PRÓPRIO E PASSIVO Capital Próprio Capital realizado Reservas legais Outras reservas Resultados transitados Excedentes de revalorização Resultado líquido do período Total do capital próprio Passivo Passivo não corrente Financiamentos obtidos Passivo corrente Fornecedores Adiantamentos de clientes Estado e outros entes públicos Imposto sobre o rendimento Imposto sobre o valor acrescentado Outros Outras contas a pagar Diferimentos Total do passivo Total do capital próprio e do passivo 230.000,00 30.000,00 260.000,00 120.000,00 160.000,00 2.000,00 19.500,00 5.800,00 20.500,00 327.800,00 587.800,00 350.000,00 7.000,00 60.000,00 16.100,00 17.500,00 -31.300,00 419.300,00 40.000,00 40.000,00 95.000,00 2.000,00 4.000,00 4.500,00 13.900,00 6.600,00 2.500,00 128.500,00 168.500,00 587.800,00 33 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Durante o mês de Janeiro de N+1 foram efectuadas as seguintes operações: 1) Compras a crédito de mercadorias, a F4, por 40.000 u.m., sujeitas a IVA à taxa de 20%. 2) Vendas a crédito de mercadorias, a C5, por 120.000 u.m., sujeitas a IVA à taxa de 20%. O custo das mercadorias vendidas ascendeu a 102.000 u.m. 3) Compra de equipamento de escritório no valor de 5.000 u.m., sujeitos a IVA à taxa de 20%. Foi pago de imediato o montante de 2.000 u.m., através de cheque. 4) Foi efectuado o pagamento do IVA referente ao mês de Novembro de N no valor de 4.500 u.m. 5) Foi pago ao fornecedor F10 o valor da nossa dívida, que ascendia 15.000 u.m., através do endosso do nosso saque n.º 12/N s/ Cliente C4, de igual montante. 6) Ao fornecedor F11 foi pago, por cheque, a dívida corrente no valor de 25.000 u.m. 7) Recebemos neste mês o montante de 120.000 u.m., referente às cobranças dos clientes C2 – 25.000 u.m., C5 – 15.000 u.m. e C15 – 80.000 u.m. 8) Foi efectuado um adiantamento ao Fornecedor F3 no valor de 3.600 u.m., por conta de um futuro fornecimento, sem preço previamente fixado. O IVA está incluído à taxa de 20 %. 9) Foi celebrado um contrato de locação financeira para aquisição de equipamento informático. O valor do equipamento ascende a 10.000 u.m.. A primeira renda, referente apenas a capital ascendeu a 1.000 u.m., sujeitos a IVA à taxa de 20% e foi paga de imediato por cheque. 10) Processamento e pagamento por cheque das remunerações de Janeiro: - Remunerações brutas 20.000 u.m. - Taxa Social Única (encargos patronais) 23,75 % - Taxa Social Única (trabalhador) 11,00 % - Taxa média de IRS 10,00 % 11) Pagamento da Taxa Social única referente ao mês de Dezembro no valor de 13.900 u.m., por transferência bancária. 12) Pagamento das retenções na fonte efectuadas no mês de Dezembro sobre as remunerações a pagar no montante de 4.000 u.m., por cheque. 13) Foram pagos ao banco os juros do financiamento bancário. Esses juros dizem respeito ao período de 01/12/N a 31/01/N+1, ascendendo a 1.500 u.m. 14) Os accionistas efectuaram prestações suplementares no valor de 20.000 u.m., que deram entrada em caixa e foram depositadas durante o mês. 15) Foi vendida a pronto pagamento uma viatura que se encontrava totalmente depreciada. O valor de venda ascendeu a 2.000 u.m. sujeitos a IVA à taxa de 20%. A viatura tinha sido adquirida por 5.000 u.m. 34 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 Registo no diário das operações referidas: N.º Diário Descritivo Conta Designação Débito Crédito 1001 Compra de Mercadorias a F4 311 Mercadorias 24321 Dedutível-Inventários 2211 Fornecedor F4 Transferência p/ armazém 321 Mercadorias 311 Mercadorias 40.000,00 N.º Diário Descritivo Conta Designação 40.000,00 8.000,00 48.000,00 40.000,00 Débito Crédito 1002 Venda de Mercadorias a C5 2111 Cliente C5 711 Mercadorias 24.000,00 24331 Liquidado - Op. Gerais 144.000,00 Custo das Vendas 611 CMVMC 321 Mercadorias N.º Diário Descritivo Conta Designação 120.000,00 102.000,00 102.000,00 Débito Crédito 1003 Aq. Equipamento Escritório 435 Equip. Administrativo 5.000,00 24322 Dedutível - Investimentos 1.000,00 2711 Fornecedor Investimento 6.000,00 Pagamento por Cheque 2711 Fornecedor Investimento 121 Banco N.º Diário Descritivo Conta Designação 1004 Pagamento do IVA 2436 IVA a Pagar 121 Banco N.º Diário Descritivo Conta Designação 1005 Endosso ao Fornecedor F10 2211 Fornecedor C/C 2113 Desconto de Títulos N.º Diário Descritivo Conta Designação 1006 Pagamento ao Fornecedor F11 2211 Fornecedor C/C Banco N.º Diário 121 Descritivo Conta Designação 1007 Recebimentos de Clientes 111 Caixa 2111 2111 2111 N.º Diário Descritivo 2.000,00 2.000,00 Débito Crédito 4.500,00 4.500,00 Débito Crédito 15.000,00 15.000,00 Débito Crédito 25.000,00 25.000,00 Débito Crédito 120.000,00 Cliente C2 25.000,00 Cliente C5 15.000,00 Cliente C15 80.000,00 Conta Designação 1008 Adiantamento ao Fornecedor 228 Adiantamento ao F3 24321 Dedutivel - Inventário 121 Banco Débito Crédito 3.000,00 600,00 3.600,00 35 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) N.º Diário Descritivo Designação Contrato Locação Financeira 435 Eq. Administrativo 2513 Pagamento 1ª Renda 2513 Locações Financeiras 24322 Dedutivel - Investimentos 121 Banco N.º Diário Descritivo Débito Crédito 10.000,00 Locações Financeiras 10.000,00 1.000,00 Conta Designação 1010 Processamento Remunerações 6321 Remunerações 635 Encargos sobre remunerações 2312 2421 200,00 1.200,00 Débito Crédito 20.000,00 4.750,00 Remunerações a Pagar - Pessoal 15.800,00 Trabalho Dependente 2.000,00 245 Contribuições Segurança Social 6.950,00 Pagamento Remunerações 2312 Remunerações a Pagar - Pessoal 121 Banco N.º Diário Descritivo Conta Designação 1011 Pagamento TSU 245 Contribuições Segurança Social 121 Banco N.º Diário Descritivo Conta Designação 1012 Pagamento Retenção 2421 Trabalho Dependente 121 Banco N.º Diário Descritivo Conta Designação 15.800,00 15.800,00 Débito Crédito 13.900,00 13.900,00 Débito Crédito 4.000,00 4.000,00 Débito Crédito 1013 Pagamento de Juros 6911 Juros de Financiamento Obtido 750,00 281 Gastos a Reconhecer 750,00 121 Banco 1.500,00 N.º Diário Descritivo Conta Designação 1014 Prestações Suplementares 268 Outras Operações Deliberação 531 Prestações Suplementares Pagamento 121 Banco 268 Outras Operações N.º Diário 36 Conta 1009 Descritivo Conta Designação 1015 Venda da Viatura 111 Caixa 7871 Débito Crédito 20.000,00 20.000,00 20.000,00 20.000,00 Débito Crédito 2.400,00 Alienações 2.000,00 24331 Liquidado - Op. Gerais 400,00 Transferência Investimento 7871 Alienações 434 Equipamento de Transporte 4384 Depreciações Acumuladas 7871 Alienações 5.000,00 5.000,00 5.000,00 5.000,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 Apresentamos agora a Demonstração de Fluxos de Caixa – Método Directo DEMONSTRAÇÃO DE FLUXOS DE CAIXA PERÍODO FINDO EM 31 DE JANEIRO DE N+1 RUBRICAS NOTAS PERÍODOS N+1 Fluxos de caixa das actividades operacionais - método directo Recebimentos de clientes 120.000,00 Pagamentos a fornecedores -28.600,00 Pagamentos ao pessoal -15.800,00 Caixa gerada pelas operações 75.600,00 Pagamento/recebimento do imposto sobre o rendimento Outros recebimentos/pagamentos -22.400,00 Fluxos de caixa das actividades operacionais (1) 53.200,00 Fluxos de caixa das actividades de investimento Pagamentos respeitantes a: Activos fixos tangíveis -2.000,00 Recebimentos provenientes de: Activos fixos tangíveis 2.400,00 Fluxos de caixa das actividades de investimento (2) 400,00 Fluxos de caixa das actividades de financiamento Recebimentos provenientes de: Outras operações de financiamento 20.000,00 Pagamentos respeitantes a: Financiamentos obtidos -1.200,00 Juros e gastos similares -1.500,00 Fluxos de caixa das actividades de financiamento (3) 17.300,00 Variação de caixa e seus equivalentes (1 + 2 + 3) 70.900,00 Efeito das diferenças de câmbio Caixa e seus equivalentes no início do período 20.500,00 Caixa e seus equivalentes no fim do período 91.400,00 70.900,00 37 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) IV.3. Caso Prático N.º 3 Seguidamente apresentamos um terceiro caso prático resolvido e explicado com base no balanço inicial e no balanço final do exercício da empresa CDE, S.A., bem como da demonstração dos resultados do exercício N (valores em euros). Balanço da Empresa CDE em 31/12/N Activo Activos não correntes Intangível Tangível Investimentos Financeiros Activos Correntes Inventários Créditos C/Prazo Ano N-1 0,00 0,00 193.644,00 241.241,00 16.500,00 0,00 210.144,00 241.241,00 158.815,80 129.541,50 0,00 0,00 Clientes 146.885,20 102.995,20 Outros 74.602,00 61.336,00 5.038,00 2.332,00 385.341,00 296.204,70 595.485,00 537.445,70 Ano N Ano N-1 165.000,00 165.000,00 Reservas/Resultados Transitados 44.000,00 11.000,00 Resultado Líquido Período 16.401,00 46.816,00 225.401,00 222.816,00 Passivo não Corrente Financiamentos obtidos 110.000,00 82.500,00 110.000,00 82.500,00 55.000,00 44.000,00 115.973,00 90.768,70 Estado e O. E. Públicos 25.575,00 43.769,00 Outras Contas a Pagar 63.536,00 53.592,00 260.084,00 232.129,70 Total do Passivo 370.084,00 314.629,70 Total Passivo + CP 595.485,00 537.445,70 Depósitos à Ordem Total do Activo Passivo/Cap. Próprio Capital Próprio Capital Social Passivo Corrente Financiamentos obtidos Fornecedores Investimentos em activos tangíveis 38 Ano N 28.061,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 Demonstração Resultados por Naturezas 31/12/N Rendimentos e Gastos Ano N Vendas e serviços prestados 963.248,00 ∆ dos Inventários da Produção 8.294,00 Custos das Mercadorias Vendidas e Matérias Consumidas 497.849,00 F.S.E. 49.074,30 Gastos com o Pessoal 226.237,00 Imparidade em dividas a receber 5.562,70 Outros Gastos e Perdas 71.566,00 EBITDA 121.253,00 Gastos de depreciação e de Amortização 75.658,00 45.595,00 EBIT Juros e rendimentos similares obtidos 2.574,00 Juros e gastos similares suportados 20.834,00 27.335,00 RAI Imposto S/Rendimento do período 10.934,00 16.401,00 R. Líquido do Período 1. – Fluxos das actividades operacionais Os fluxos das actividades operacionais dizem respeito aos meios monetários entrados e saída em consequência directa das operações de compra, produção e venda, bem como de outras actividades que não sejam de considerar de investimento e ou de financiamento. 1.1. – Recebimentos de clientes Uma venda significa uma entrada, imediata ou futura de dinheiro. Para calcular os recebimentos de clientes, no período em análise, basta ajustar o valor líquido das vendas, evidenciado na demonstração de resultados, com a variação da conta de clientes e da conta adiantamentos de clientes (variação destas contas entre o balanço inicial e o balanço final): + Vendas e prestações de serviços …………..………………………....…….. 963.248,00 Variação da conta clientes: + Clientes N-1 …………………………………………………...… 102.995,20 - Clientes N………………..…………………………………….….. -146.885,20 -43.890,00 - Imparidades em Dívidas a Receber ………….………............................. -5.562,70 = Recebimentos de clientes ………………………..…...…............................ 913.795,30 Resumindo: o valor das vendas deve ser ajustado com a variação da conta de clientes e outros e ainda com o reconhecimento dos Gastos com Perdas Por Imparidades em Dívidas a Receber. 39 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) 1.2. – Pagamentos a fornecedores Uma compra significa uma saída imediata ou futura de dinheiro. Para calcular o total dos pagamentos a fornecedores, no período em análise, torna-se necessário determinar o valor das compras armazenáveis, depois adicioná-lo às compras de fornecimentos e serviços externos e finalmente ajustar esse valor com a variação da conta fornecedores e da conta adiantamentos a fornecedores. Faz-se o cálculo destes pagamentos em conjunto, para estes dois tipos de compras, em virtude de não termos em separado os dois tipos de fornecedores. Valor das compras (bens armazenáveis): - Custo das mercadorias vendidas e matérias consumidas ………………………...... - 497.849,00 Variação de stocks de inventários (compradas): + Existências N-1 ……………………………………………………………….… 129.541,50 - Existências N………………..…………………………………………………….. - 158.815,80 - 29.274,30 + Variação dos inventários de Produção……………………………….............................. 8.294,00 = Compras (de bens armazenáveis) …………………………………………........................ - 518.829,30 Dado que: CMVMC = Ei (Existências iniciais) + Compras - Ef (Existências finais) logo: Compras = CMVMC + Ef – Ei Compras = CMVMC +/- Variação de existências (compradas) Valor dos pagamentos a fornecedores: - Compras ………………………………………………………………………………….................… -518.829,30 - Fornecimentos e serviços externos ………………………………………......................… -49.074,30 Variação da conta fornecedores: - Fornecedores N-1 ……………………………………………………………... - 90.768,70 + Fornecedores N ………………………………………………………………... 115.973,00 25.204,30 = Pagamentos a fornecedores …………………………………………………………….....……. -542.699,30 Resumindo: o valor das compras deve ser adicionado ao valor dos fornecimentos e serviços externos e depois ajustar com a variação da conta de fornecedores e ainda com a variação da conta adiantamentos a fornecedores. 1.3. – Pagamentos ao Pessoal - Gastos com o Pessoal …………..……………………………………....….. - 226.237,00 = Pagamentos ao Pessoal ……………………………………………......…. - 226.237,00 Nos pagamentos ao Pessoal consideramos o montante dos Gastos com Pessoal suportado no Ano. Como não existem montantes por pagar ao Pessoal, nem acréscimos e diferimentos relacionados com o Pessoal, logo os pagamentos são iguais aos gastos do período. 40 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 1.4. – Restantes pagamentos/recebimentos operacionais O raciocínio atrás seguido deverá ser aplicado para determinar os pagamentos / recebimentos de IRC e outros pagamentos / recebimentos relativos às atividades operacionais. -/+ Pagamento/recebimento do IRC …………..…………………………........ -10.934,00 Valor dos outros recebimentos/pagamentos relacionados com a atividade operacional: - Outros gastos e perdas ………………………………………………………….. -71.566,00 Variação da conta E.O.E.P.: - E.O.E.P. N-1………………………….………………….………..… -43.769,00 + E.O.E.P. N ………………………………………………..……....… 25.575,00 -18.194,00 Outras contas a Receber : + Outras Contas a Receber N-1 ………………………….… 61.336,00 - Outras Contas a Receber N ……………………………..… -74.602,00 -13.266,00 Outras contas a Pagar : - Outras Contas a Pagar N-1 ……………………………..…. -53.592,00 + Outras Contas a Pagar N …………………………….…..… 63.536,00 9.944,00 = Outros Rec. Pag. Atividade operacional……………….…………......…… -93.082,00 1.5. – Resumo dos Fluxos das Atividades Operacionais Abatendo aos recebimentos de clientes os valores pagos a fornecedores e ao pessoal, temos o fluxo/ saldo gerado pelas operações (ver modelo da demonstração dos fluxos de caixa – método direto): + Recebimentos de clientes ………………………………………………………..... 913.795,30 - Pagamentos a Fornecedores ……………………………………………….....…. -542.699,30 - Pagamentos ao Pessoal ……………………………………………………...…….. -226.237,00 = Fluxo gerado pelas operações …………………………………………….....…. 144.859,00 É de referir que as depreciações/amortizações, ajustamentos e provisões do exercício não são considerados como desembolsos. Adicionando ao fluxo gerado pelas operações a variação de Estado e Outros Entes Públicos e ainda outros pagamentos/recebimentos relativos à atividade operacional: 41 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) + Fluxo gerado pelas operações ………………………………..…………..…. 144.859,00 -/+ Pagamento/recebimento do IRC …………..………………………....….. -10.934,00 +/- Outros recebimentos/pagamentos relativos à atividade operacional ………………………………….……..……………..….. -93.082,00 = Fluxos gerados pelas atividades operacionais (1)..…………….….…. 40.843,00 O fluxo de caixa gerado pelas atividades operacionais foi de 40.843,00. 2. – Fluxos das atividades de investimento 2.1. – Recebimentos Incluem as entradas de fundos relativos à alienação de ativos fixos tangíveis e intangíveis e de outros ativos não correntes, bem como de subsídios de desinvestimento, dividendos, juros e rendimentos financeiros. No exemplo em análise temos: + Juros e rendimentos similares ……………………………………......... 2.574,00 = Recebimentos das atividades de investimento …………............. 2.574,00 2.2. – Pagamentos Incluem as saídas de fundos relativos à aquisições de ativos fixos tangíveis, intangíveis e propriedades de investimento. No exemplo em análise temos: - Ativo fixo Tangível …………………………………………………….....…… -28.061,00 - Investimentos Financeiros ………………………………………….......… -16.500,00 = Pagamentos das atividades de investimento ………………......... -44.561,00 Pagamentos dos Investimentos Financeiros e ao Ativo Fixo tangível são dados do exercício. Sendo que os Investimentos Financeiros resultam da diferença entre o Ano N e o Ano N-1, como este não apresenta valores no Ano N-1 o valor a considerar é o do Ano N. Resumo dos fluxos das atividades de investimento: + Recebimentos provenientes das atividades de investimento …………..….. 2.574,00 - Pagamentos respeitantes a atividades de investimento ……….……..…...... -44.561,00 = Fluxo das atividades de investimento (2) …………………………………………… -41.987,00 O fluxo de caixa gerado pelas atividades de investimento foi de - 41.987,00. 3– Fluxos das atividades de financiamento Os recebimentos e pagamentos destas atividades caracterizam-se do seguinte modo, 42 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 3.1 – Recebimentos Entrada de fundos relacionados com o financiamento da empresa, junto da banca (empréstimos obtidos a médio e longo prazo ou a curto prazo) e junto dos accionistas (aumentos de capital, prestações suplementares, cobertura de prejuízos). Recebimentos Variação nos empréstimos obtidos de MLP (Passivo Não Corrente): + Dívidas a terceiros a mlp N …………………………………………………….. - Dívidas a terceiros a mlp N-1 ………………………………………………….. 110.000,00 - 82.500,00 27.500,00 Variação nos empréstimos obtidos de CP (Passivo Corrente): + Dívidas a terceiros a cp N …………………………………………………………. - Dívidas a terceiros a cp N-1 ……………………………………………………….. 55.000,00 - 44.000,00 11.000,00 = Total de Recebimentos …………………………………….………………...………......................... 38.500,00 3.2 – Pagamentos Saídas de fundos relacionados com reembolso de empréstimos de curto prazo e de médio e longo prazo, amortização de contratos de locação financeira, pagamento de encargos e gastos similares e de dividendos. Pagamentos - Juros e gastos similares …………………………………………………………………………………… -20.834,00 Dividendos : + Reservas/Res.Transitados N……………………..…………………………….…. - Resultado Líquido Período N-1………………………………………….…...….. + 4.000,00 - 46.816,00 - Reservas/Res.Transitados N-1………………………………………………....… - 11.000,00 -13.816,00 = Total de pagamentos ……………………………………………………………….…………...……….. -34.650,00 Assim sendo, Resumo dos fluxos das atividades de financiamento: + Recebimentos provenientes das atividades de financiamento …..……….……….. 38.500,00 - Pagamentos respeitantes a atividades de financiamento …………………......….. -34.650,00 = Fluxo das atividades de financiamento (3) ………………………..……………………….. 3.850,00 O fluxo de caixa gerado pelas atividades de financiamento foi de 3.850,00. 4 – Resumos dos Fluxos das Atividades Logo, A soma dos fluxos das três atividades, no período em análise, é a seguinte: + Fluxo das atividades operacionais (1)…………………………………………….. 40.843,00 + Fluxo das atividades de investimento (2)………………………………………… -41.987,00 + Fluxo das atividades de financiamento (3)……………………………………… 3.850,00 = Soma ………………………………………………………………………………………….. 2.706,00 43 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Este valor de 2.706,00 € corresponde à variação entre as disponibilidades inicias e finais do período em análise: Disponibilidades finais Caixa e Seus Equivalentes N ………………………………………………………… 5.038,00 Disponibilidades iniciais Caixa e Seus Equivalentes N-1 ……………………………………………………….. -2.332,00 Variação …………………………………………….....…………………………………….. 2.706,00 Os fundos gerados internamente pelas atividades operacionais no valor de 40.843,00, mais os fundos das atividades de financiamento no montante de 3.850,00, permitiram financiar os fluxos das atividades de investimento e originaram ainda um excedente de 2.706,00 refletido no aumento das disponibilidades entre o início e o final do período analisado. DEMONSTRAÇÃO DE FLUXOS DE CAIXA Método Direto RÚBRICAS ANO N ATIVIDADES OPERACIONAIS Recebimentos de clientes Pagamento a fornecedores Pagamentos ao pessoal Fluxo gerado pelas operações 913.795,30 542.699,30 226.237,00 144.859,00 Pagamento/Recebimento do Imposto sobre o Rendimento Outros Pagam./Receb.relacionados c/ Ativ.Operacional -10.934,00 -93.082,00 Fluxos das atividades operacionais ATIVIDADES DE INVESTIMENTO 40.843,00 Pagamentos respeitantes de: Investimentos financeiros Ativos tangíveis Subtotal Recebimentos provenientes de: Investimentos financeiros Subtotal Fluxos das atividades de investimento ATIVIDADES DE FINANCIAMENTO Recebimentos provenientes de: Financiamentos obtidos Subtotal Pagamentos respeitantes de: Juros e Gastos similares Dividendos Subtotal Fluxos das atividades de financiamento Variação de caixa e seus equivalentes Efeito das diferenças de câmbio Caixa e seus equivalentes no início do período Caixa e seus equivalentes no fim do período 44 16.500,00 28.061,00 44.561,00 2.574,00 2.574,00 -41.987,00 38.500,00 38.500,00 20.834,00 13.816,00 34.650,00 3.850,00 2.706,00 2.332,00 5.038,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 IV.4. Caso Prático N.º 4 O objectivo do presente exercício é a contabilização das operações com evidência no plano de Contas DFC, bem como o seu reflexo na Demonstração de Fluxos de Caixa. Consideremos o seguinte exercício: Durante o mês de Janeiro de N+1 foram efectuadas as seguintes operações: 1) Factura-Recibo n.º 40505 de F10, no valor de 5.904 € referente à compra de 150 u.f. com um desconto de pronto pagamento de 4%. Pagamento efectuado por cheque n.º 4765 s/ Banco XYZ. (IVA incluído à Taxa de 23%) 2) N/ Venda a Dinheiro n.º 505 s/ Cliente Beta relativo à venda de 2.500 u.f. ao preço unitário de 10 €. Acresce IVA à taxa legal. 3) Compra de equipamento de escritório no valor de 4.000 u.m., sujeitos a IVA à taxa de 23%. Foi pago de imediato o valor parcial de 2.000 u.m., através de cheque. 4) Foi efectuado o pagamento do IVA referente ao mês de Novembro de N no valor de 3.000 u.m. 5) Ao fornecedor F11 foi pago, por cheque, a dívida corrente no valor de 30.000 u.m. 6) Recebemos neste mês o montante de 110.000 u.m., referente às cobranças dos clientes C2 – 30.000 u.m., C5 – 15.000 u.m. e C15 – 65.000 u.m. 7) Foi efectuado um adiantamento ao Fornecedor F3 no valor de 4.920 u.m., por conta de um futuro fornecimento, sem preço previamente fixado. O IVA está incluído à taxa de 23 %. 8) Foi celebrado um contrato de locação financeira para aquisição de equipamento informático. O valor do equipamento ascende a 10.000 u.m.. A primeira renda, referente apenas a capital ascendeu a 2.000 u.m., sujeitos a IVA à taxa de 23% e foi paga de imediato por cheque. 9) Processamento e pagamento por cheque das remunerações de Janeiro: - Remunerações brutas 10.000 u.m. - Taxa Social Única (encargos patronais) 23,75 % - Taxa Social Única (trabalhador) 11,00 % - Taxa média de IRS 10,00 % 10) Pagamento da Taxa Social única referente ao mês de Dezembro no valor de 15.900 u.m., por transferência bancária. 11) Pagamento das retenções na fonte efectuadas no mês de Dezembro sobre as remunerações a pagar no montante de 3.500 u.m., por cheque. 12) Foram pagos ao banco os juros do financiamento bancário. Esses juros dizem respeito ao período de 01/12/N a 31/01/N+1, ascendendo a 2.000 u.m. 13) Os accionistas efectuaram prestações suplementares no valor de 25.000 u.m., que deram entrada em caixa e foram depositadas durante o mês. 14) Foi vendida a pronto pagamento uma viatura que se encontrava totalmente depreciada. O valor de venda ascendeu a 2.000 u.m. sujeitos a IVA à taxa de 23%. A viatura tinha sido adquirida por 5.000 u.m.. O Balanço da empresa CITY, SA em 31 de Dezembro de N era o que se apresenta em seguida (valores em u.m.). 45 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) BALANÇO INDIVIDUAL EM 31 DE DEZEMBRO DO ANO N RUBRICAS NOTAS ACTIVO Activo Não corrente Activos fixos tangíveis Propriedades de investimento Activo corrente Inventários Clientes Adiantamentos a fornecedores Outras contas a receber Caixa e depósitos bancários Total do activo CAPITAL PRÓPRIO E PASSIVO Capital Próprio Capital realizado Reservas legais Outras reservas Resultados transitados Excedentes de revalorização Resultado líquido do período Total do capital próprio Passivo Passivo não corrente Financiamentos obtidos Passivo corrente Fornecedores Adiantamentos de clientes Estado e outros entes públicos Imposto sobre o rendimento Imposto sobre o valor acrescentado Outros Outras contas a pagar Diferimentos Total do passivo Total do capital próprio e do passivo u.m. DATAS 31 DEZ N 230.000,00 30.000,00 260.000,00 120.000,00 160.000,00 2.000,00 45.800,00 0,00 327.800,00 587.800,00 350.000,00 7.000,00 60.000,00 16.100,00 17.500,00 -31.300,00 419.300,00 40.000,00 40.000,00 95.000,00 2.000,00 3.500,00 3.000,00 15.900,00 6.600,00 2.500,00 128.500,00 168.500,00 587.800,00 Registo no diário das operações referidas: N.º Diário 1001 Descritivo Factura-Recibo n.º 40505 Conta Designação Débito Crédito 311 Mercadorias 5.000,00 24321 IVA Dedutível - Inventários 1.104,00 782 Descontos de P.P. obtidos 121 Depósitos à ordem 091 Actividades operacionais 01122 Pagamentos a fornecedores 200,00 5.904,00 1001 46 Fluxos de caixa 5.904,00 5.904,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 N.º Diário Descritivo Conta Designação 1002 Venda a Dinheiro n.º 505 2111 Clientes c/c - clientes gerais 711 Vendas - mercadorias 24331 IVA Liquidado - Op. Gerais 111 Caixa 2111 Clientes c/c - clientes gerais Débito Crédito 30.750,00 25.000,00 5.750,00 30.750,00 30.750,00 1002 Fluxos de caixa N.º Diário 01111 Recebimentos de clientes 091 Actividades operacionais Descritivo Conta Designação 1003 Aq. Equipamento Escritório 435 Equipamento Administrativo 24322 2711 Pagamento por Cheque 2711 Fornecedor Investimento 121 Banco 1003 Fluxos de caixa 092 Actividades de investimento 02011 Activos fixos Tangíveis 30.750,00 30.750,00 Débito Crédito 4.000,00 Dedutível - Investimentos 920,00 Fornecedor Investimento 4.920,00 2.000,00 2.000,00 N.º Diário Descritivo Conta Designação 1004 Pagamento do IVA 2436 IVA a Pagar 121 Banco 1004 Fluxos de caixa 091 Actividades operacionais 01222 Outros pgto. operacionais 2.000,00 2.000,00 Débito Crédito 3.000,00 3.000,00 N.º Diário Descritivo Conta Designação 1005 Pagamento ao Fornecedor F11 2211 Fornecedor C/C 121 Banco 1005 Fluxos de caixa 091 Actividades operacionais 01122 Pagamentos a fornecedores N.º Diário 3.000,00 3.000,00 Débito Crédito 30.000,00 30.000,00 Descritivo Conta Designação 30.000,00 30.000,00 Débito Crédito 1006 Recebimentos de Clientes 111 Caixa 110.000,00 2111 Cliente C2 30.000,00 2111 Cliente C5 15.000,00 2111 Cliente C15 65.000,00 1006 Fluxos de caixa 01111 Recebimentos de clientes 110.000,00 091 Actividades operacionais 110.000,00 47 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) N.º Diário Descritivo Designação 1007 Adiantamento ao Fornecedor 228 Adiantamento ao F3 24321 Dedutível - Inventário 121 Banco 1007 Fluxos de caixa 091 Actividades operacionais 01122 Pagamentos a fornecedores N.º Diário Conta Designação 1008 Contrato Locação Financeira 435 Eq. Administrativo 2513 Pagamento 1ª Renda 2513 Locações Financeiras 24322 Dedutível - Investimentos 121 Banco 1008 Fluxos de caixa 093 Actividades de financiamento 03021 Financiamentos obtidos Crédito 4.000,00 920,00 4.920,00 4.920,00 Débito 4.920,00 Crédito 10.000,00 Locações Financeiras 10.000,00 2.000,00 460,00 2.460,00 Descritivo Conta Designação 1009 Processamento Remunerações 6321 Remunerações 635 2312 2421 Encargos sobre remunerações Remunerações a Pagar - Pessoal Trabalho Dependente 245 Pagamento Remunerações 2312 Remunerações a Pagar - Pessoal 121 Banco 1009 Fluxos de caixa 091 Actividades operacionais 01123 Pagamentos ao pessoal N.º Diário Débito Descritivo N.º Diário 48 Conta 2.460,00 Débito 2.460,00 Crédito 10.000,00 2.375,00 7.900,00 1.000,00 Contribuições Segurança Social 3.475,00 7.900,00 7.900,00 Descritivo Conta Designação 1010 Pagamento TSU 245 Contribuições Segurança Social 121 Banco 1010 Fluxos de caixa 091 Actividades operacionais 01222 Outros pgto. operacionais 7.900,00 Débito 7.900,00 Crédito 15.900,00 15.900,00 15.900,00 15.900,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 N.º Diário Descritivo Conta Designação 1011 Pagamento Retenção 2421 Trabalho Dependente 121 Banco 1011 Fluxos de caixa 091 Actividades operacionais 01222 Outros pgto. operacionais N.º Diário Descritivo Conta Designação Débito Crédito 3.500,00 3.500,00 3.500,00 3.500,00 Débito Crédito 1012 Pagamento de Juros 6911 Juros de Financiamento Obtido 1.000,00 281 Gastos a Reconhecer 1.000,00 121 Banco 2.000,00 1012 Fluxos de caixa 093 Actividades de financiamento 03022 Juros e gastos similares N.º Diário Descritivo Conta Designação 2.000,00 Débito 2.000,00 Crédito 1013 Prestações Suplementares 268 Outras Operações 25.000,00 Deliberação 531 Prestações Suplementares 25.000,00 Pagamento 121 Banco 25.000,00 268 Outras Operações 25.000,00 1013 Fluxos de caixa 03012 Realizações de capital e outros 093 Actividades de financiamento N.º Diário Descritivo Conta Designação 1014 Venda da Viatura 111 Caixa 7871 25.000,00 Débito 25.000,00 Crédito 2.400,00 Alienações 2.000,00 24331 Liquidado - Op. Gerais 460,00 Transferência Investimento 7871 Alienações 434 Equipamento de Transporte 4384 Depreciações Acumuladas 7871 Alienações 1014 Fluxos de caixa 02021 Activos fixos tangíveis 092 Actividades de investimento 5.000,00 5.000,00 5.000,00 5.000,00 2.400,00 2.400,00 49 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) Apresentamos agora a Demonstração de Fluxos de Caixa – Método Directo DEMONSTRAÇÃO DE FLUXOS DE CAIXA PERÍODO FINDO EM 31 DE JANEIRO DE N+1 RUBRICAS Fluxos de caixa das actividades operacionais - método directo Recebimentos de clientes Pagamentos a fornecedores Pagamentos ao pessoal Caixa gerada pelas operações Pagamento/recebimento do imposto sobre o rendimento Outros recebimentos/pagamentos Fluxos de caixa das actividades operacionais (1) Fluxos de caixa das actividades de investimento Pagamentos respeitantes a: Activos fixos tangíveis Recebimentos provenientes de: Activos fixos tangíveis Fluxos de caixa das actividades de investimento (2) Fluxos de caixa das actividades de financiamento Recebimentos provenientes de: Realizações de capital e de outros instrumentos de capital próprio Pagamentos respeitantes a: Financiamentos obtidos Juros e gastos similares Fluxos de caixa das actividades de financiamento (3) Variação de caixa e seus equivalentes (1 + 2 + 3) Efeito das diferenças de câmbio Caixa e seus equivalentes no início do período Caixa e seus equivalentes no fim do período NOTAS PERÍODOS N+1 140.750,00 -40.824,00 -7.900,00 92.026,00 -22.400,00 69.626,00 -2.000,00 2.400,00 400,00 25.000,00 -2.460,00 -2.000,00 20.540,00 90.566,00 0,00 90.566,00 IV.5. Caso Prático N.º 5 O objectivo do presente exercício é a contabilização das operações com evidência no plano de Contas DFC, bem como o seu reflexo na Demonstração de Fluxos de Caixa. Consideremos o seguinte exercício: Durante o mês de Novembro de N foram efectuadas as seguintes operações: 1) Consideremos que a Caixa da Loja A apresentou os seguintes justificativos de despesas no valor de 569,00 €, para reposição do fundo de caixa, cuja repartição por naturezas é a seguinte: - Impressos diversos 369,00 € (Inclui IVA Taxa Normal) - Refeições em serviço 200,00 € (Inclui IVA Não Dedutível) 2) Comissões debitadas pelo Banco no valor de 250,00 € referente a despesas de manutenção da conta bancária; 50 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 3) Aviso de crédito nº 345 do Banco Z (inclui despesas no montante de € 125,00), relativa à regularização da dívida de C21 no valor USD 5.400, tendo beneficiado de um desconto de pronto pagamento de 3%: Câmbios: À data da factura 1 € : (USD 1,458212; USD 1,465148) À data actual 1 € : (USD 1,450897; USD 1,463999) 4) Factura/Recibo n.º 601, de F45, no valor de 10.627,20 €, referente à compra de 150 u.f. com um desconto especial de 10% e um desconto de pronto pagamento de 4%. Pagamento efectuado pelo cheque n.º 56. (Iva incluído 23%) 5) Em Novembro a empresa concedeu a um funcionário um adiantamento de 250,00. 6) A empresa contraiu um empréstimo bancário junto do Banco X no montante de 100.000,00 €. 7) Em Novembro a Sociedade efectuou um adiantamento a um fornecedor de investimento no total de 5.000,00 €, através de transferência bancária, por conta da aquisição de uma máquina cujo valor final ainda se desconhecia a esta data. 8) Aviso de crédito n.º 988 do banco A, relativo à transferência efectuada a nosso favor de CN9 – Gabriel Coelho, S.A., no montante de 2.460,00 €, correspondente a 20,00 % de um fornecimento futuro de mercadorias, já acordado. 9) Compra a pronto pagamento por multibanco de um computador no valor de 1.000 €, sujeitos a IVA à taxa de 23%. 10) Os accionistas em assembleia-geral deliberaram e aprovaram por unanimidade a realização de um aumento de capital no valor de 250.000 €, que foi de imediato realizado. 11) Foi vendida a pronto pagamento uma viatura que se encontrava totalmente depreciada. O valor de venda ascendeu a 500 €. sujeitos a IVA à taxa de 23%. A viatura tinha sido adquirida por 4.000 €. 12) A empresa recebeu o reembolso de IRC apurado no Ano anterior no montante de 3.000,00 €. Registo no diário das operações referidas: N.º Diário Descritivo Conta Designação 11001 Reposição Fundo Fixo Caixa 6233 Material de Escritório 24323 Dedutível - OBS 6251 Deslocações e Estadas 121 Banco Y 091 Actividades operacionais 01222 Outros pgto. operacionais Débito Crédito 300,00 69,00 200,00 569,00 11001 Fluxos de caixa N.º Diário 11002 Descritivo Comissões Bancárias Conta Designação 68881 Serviços Bancários 121 Banco Y 569,00 569,00 Débito 250,00 Crédito 250,00 11002 Fluxos de caixa 091 Actividades operacionais 01222 Outros pgto. operacionais 250,00 250,00 51 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) N.º Diário Descritivo Designação 11003 Aviso de Crédito n.º 345 121 Depósitos à ordem do Banco Z 682 68881 21111 Clientes c/c - clientes gerais 7887 Diferenças de câmbio favoráveis Débito Crédito 3.452,87 Descontos de P.P. concedidos 110,66 Despesas bancárias 125,00 3.685,63 2,90 11003 Fluxos de caixa 01111 Recebimentos de clientes 3.452,87 091 Actividades operacionais N.º Diário Descritivo Conta Designação 11004 Factura/Recibo n.º 601 311 Mercadorias 24321 Iva Dedutível - Inventários 318 Descontos e Abatimentos 782 Desc. P.P. obtidos 121 Depósitos à ordem 11004 Fluxos de caixa 091 Actividades operacionais 01122 Pagamentos a fornecedores N.º Diário Conta Designação 11005 Adiantamento ao 2322 Adiantamentos - ao pessoal funcionário 121 Depósitos à ordem 11005 Fluxos de caixa 091 Actividades operacionais 01123 Pagamentos ao pessoal 11006 Crédito 10.000,00 1.987,20 1.000,00 360,00 10.627,20 10.627,20 Débito 10.627,20 Crédito 250,00 250,00 Descritivo Empréstimo Bancário Conta Designação 121 Depósitos à ordem 2511 Empréstimo bancário 11006 Fluxos de caixa 03011 Financiamentos obtidos 093 Actividades de financiamento N.º Diário Débito 3.452,87 Descritivo N.º Diário 250,00 Débito 250,00 Crédito 100.000,00 100.000,00 Descritivo Conta Designação 11007 Adiantamento 2713 Adiant. a forn. de investimento 24322 Iva dedutível - investimentos 121 Depósitos à ordem 52 Conta 11007 Fluxos de caixa 092 Actividades de investimento 02021 Activos fixos tangíveis 100.000,00 Débito 100.000,00 Crédito 4.065,04 934,96 5.000,00 5.000,00 5.000,00 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 N.º Diário Descritivo Conta Designação 11008 Adiantamento do 121 Depósitos à ordem cliente 24331 Iva liquidado - Op. gerais 276 Adiantamento por conta de vendas Débito Crédito 2.460,00 460,00 2.000,00 11008 Fluxos de caixa 01111 Recebimentos de clientes 2.460,00 091 Actividades operacionais N.º Diário Descritivo Conta Designação 11009 Aquisição de Computador 435 Equipamento administrativo 24322 IVA dedutível - investimentos 121 Depósitos à ordem 11009 Fluxos de caixa 092 Actividades de investimento 02021 Activos fixos tangíveis N.º Diário Descritivo Conta Designação 11010 Aumento de Capital 268 Outras Operações Deliberação 511 Capital Social Realização 121 Banco 268 Outras Operações 11010 Fluxos de caixa 03012 Realizações de capital e outros 093 Actividades de financiamento 2.460,00 Débito Crédito 1.000,00 230,00 1.230,00 1.230,00 Débito 1.230,00 Crédito 250.000,00 250.000,00 250.000,00 250.000,00 N.º Diário Descritivo Conta Designação 11011 Venda da Viatura 111 Caixa 7871 250.000,00 Débito 250.000,00 Crédito 615,00 Alienações 500,00 24331 Liquidado - Op. Gerais 115,00 Transferência Investimento 7871 Alienações 4.000,00 434 Equipamento de Transporte 4.000,00 4384 Depreciações Acumuladas 4.000,00 7871 Alienações 4.000,00 11011 Fluxos de caixa 02021 Activos fixos tangíveis 092 Actividades de investimento Conta Designação N.º Diário Descritivo 11012 Reembolso de IRC 111 Caixa 2417 IRC a Reembolsar 11012 Fluxos de caixa 01211 Recebimento do imposto s/ rendimento 091 Actividades operacionais 615,00 615,00 Débito Crédito 3.000,00 3.000,00 3.000,00 3.000,00 53 DEMONSTRAÇÃO DE FLUXOS DE CAIXA Método Directo RÚBRICAS NOVEMBRO ANO N ACTIVIDADES OPERACIONAIS Recebimentos de clientes 5.912,87 Pagamento a fornecedores Pagamentos ao pessoal Fluxo gerado pelas operações -10.627,20 -250,00 -4.964,33 Pagamento/Recebimento do Imposto sobre o Rendimento 3.000,00 Outros Pagam./Receb.relacionados c/ Activ.Operacional -819,00 Fluxos das actividades operacionais -2.783,33 ACTIVIDADES DE INVESTIMENTO Pagamentos respeitantes de: Activos fixos tangíveis -6.230,00 -6.230,00 Subtotal Recebimentos provenientes de: Activos fixos tangíveis 615,00 Subtotal Fluxos das actividades de investimento 615,00 -5.615,00 ACTIVIDADES DE FINANCIAMENTO Recebimentos provenientes de: Realizações de Capital 250.000,00 Financiamentos obtidos 100.000,00 350.000,00 Subtotal Pagamentos respeitantes de: Financiamentos obtidos 0,00 Subtotal 0,00 Fluxos das actividades de financiamento 350.000,00 Variação de caixa e seus equivalentes 341.601,67 Efeito das diferenças de câmbio Caixa e seus equivalentes no início do período Caixa e seus equivalentes no fim do período 0,00 341.601,67 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 V. As Novas Demonstrações Financeiras De acordo com o Draft Implementation Guidande July 2010 – IFRS Foundation (designado, a partir daqui designado, como Draft) e baseado igualmente num artigo da revista espanhola de contabilidade Técnica Contable, n.º 731, de Junho de 2010, pp. 44-64, da autoria de Jorge Pérez-Ramirez, podemos perspectivar que os dois normalizadores internacionais, IASB (organismo regulador das normas internacionais de contabilidade) e FASB (organismo regulador das normas americanas), irão apresentar brevemente uma proposta conjunta das demonstrações financeiras radicalmente diferente da actualmente divulgada, no nosso país, através da NCRF 1, que se baseia na norma internacional de contabilidade IAS 1 – apresentação de demonstrações financeiras, adoptado pelo texto original do Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de Novembro. Deste modo, prevê-se a substituição da designação “balanço” por “demonstração da posição financeira – Statement of financial position” e a substituição da “Demonstração dos resultados por natureza” (DRN) por uma nova demonstração que incorpora o conteúdo da DRN e outros componentes dos resultados, designando-se de “Demonstração do resultado integral – Statement of comprehensive income”, sendo que, relativamente a esta última, o conceito de “resultado integral” já está previsto na referida NCRF 1, parágrafo 41, incluída no SNC (Sistema de Normalização Contabilística), como um componente da “Demonstração das alterações no capital próprio”, que se transcreve: “Esta demonstração financeira introduz o conceito de resultado integral que resulta da agregação directa do resultado líquido do período com todas as variações ocorridas em capitais próprios não directamente relacionadas com os detentores de capital, agindo enquanto tal”. Então, o conjunto completo das demonstrações financeiras compreenderá: a) Uma demonstração da posição financeira (em substituição do balanço); b) Uma demonstração do resultado integral (em substituição da demonstração dos resultados); c) Uma demonstração dos fluxos de caixa; d) Uma demonstração das alterações do capital próprio (mais reduzida do que a actual); e) Notas, compreendendo um sumário das principais políticas contabilísticas e outras informações explicativas; f) Informação comparativa. Com efeito, a proposta conjunta dos dois normalizadores4 pressupõe uma alteração radical dos tradicionais formatos do balanço, demonstração dos resultados e demonstração dos fluxos de caixa. Prevê-se igualmente uma subdivisão das três demonstrações financeiras em secções e categorias. Além disto, a proposta incluirá uma nova exigência de informação nas notas, relacionada com uma análise das alterações mais significativas ocorridas nos activos e passivos. Esta Os dois normalizadores internacionais: IASB (organismo regulador das normas internacionais de contabilidade) e o FASB (organismo regulador das normas americanas) irão apresentar brevemente uma proposta conjunta das demonstrações financeiras, radicalmente diferente da actualmente divulgada, no nosso país, através da NCRF 1 que se baseia na norma internacional de contabilidade IAS 1 – Apresentação de demonstração financeiras, adoptado pelo texto original do Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de Novembro. 4 55 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) exigência pressupõe uma significativa melhoria no tipo de informação financeira fornecida que facilitará notavelmente a análise da situação financeira, nomeadamente, dos bancos e entidades financeiras em geral, com o incremento da compreensão da qualidade dos activos e da liquidez da empresa, objecto de análise. Podemos, em termos esquemáticos, apresentar a proposta: Quadro 2 – Proposta de Demonstrações Financeiras Demonstração da posição financeira Demonstração do resultado integral Demonstração dos fluxos de caixa Negócio Negócio Negócio -Activos e passivos operacionais -Rendimentos e gastos operacionais - Fluxos de caixa operacionais -Activos de investimento -Rendimentos e gastos de investimento - Fluxos de caixa de investimento Financiamento Financiamento Financiamento - Passivos de financiamento - Rendimentos e gastos de financiamento - Fluxos de caixa de financiamento Impostos Impostos Impostos - Correntes - Correntes - Fluxos de caixa de impostos - Diferidos - Diferidos Operações descontinuadas Operações descontinuadas Operações descontinuadas - Activos e passivos de operações descontinuadas - Resultados de operações descontinuadas - Fluxos de caixa líquidos de operações descontinuadas - Impostos Capital Próprio Capital Próprio Fonte: As Novas Demonstrações Financeiras – Eduardo Sá e Silva, pág. 33 Notas: a) Dado que se trata ainda de uma proposta, as divisões apresentadas podem, entretanto, sofrer alterações; b) Relativamente ao artigo de Jorge Pérez-Ramirez que, entretanto, foi reproduzido em parte pela Revista Electrónica INFOCONTAB, Julho de 210, Diário do Minho, segundo o Doutor Eduardo Sá e Silva há a salientar o seguinte: 1) Investimento: foram só considerados os activos. No nosso entendimento não fará sentido considerar os passivos. Nesse caso, devem ser considerados no Financiamento (solução similar à solução apresentada quando existem saldos credores de bancos); 2) Financiamento: foram só considerados os passivos. No nosso entendimento, não faz sentido a existência de activos; 3) Activos financeiros e passivos financeiros englobam os créditos e débitos resultantes da exploração, caso dos clientes e fornecedores. Assim, nesta divisão só devem ser considerados os que resultarem de transacções de financiamento e que gerem juros; 4) Impostos: na demonstração de resultados integral devem igualmente ser considerados os “diferidos”; 5) Capital Próprio: numa acepção lata, os capitais próprios devem fazer parte do financiamento. No entanto, achou-se por bem manter separado; 6) Não foram indicadas outras operações. Temos, assim, que a classificação em actividades é transversal às quatro demonstrações financeiras (posição financeira, resultado integral, fluxos de caixa e alterações no capital próprio, esta com parte dos seus componentes transferidos para a demonstração do resultado integral) e 56 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 apontam para a prevalência de novas abordagens e métodos de gestão. Uma destas abordagens baseia-se no conceito de valor, em que este traduz uma relação entre a satisfação por parte de um produto ou serviço e os recursos necessários para a sua realização. Decorre desta teoria de “Value Management” que as decisões de boa gestão que criam valor para a empresa decorrem das: • Decisões operacionais – referente à actividade principal (gestão corrente), como compras, vendas, pessoal, produção, etc.; • Decisões de investimento – referentes a aquisições e alienações de bens de investimento que condicionam os níveis de capital investido (activo) e as oportunidades de crescimento futuro; e, • Decisões de financiamento – referentes a operações de capital, tais como aumentos de capital, endividamento do curto ou médio e longo prazo e respectivos gastos, que condicionam a estrutura financeira da empresa e as taxas mínimas de remuneração exigidas pelos accionistas e pelos credores. De acordo com o Draft, uma empresa deve incluir nas suas demonstrações financeiras as seguintes secções, categorias e subcategorias, se aplicável: a) Uma secção relativa ao negócio, contendo: a. Um categoria operacional, contendo: i. Uma subcategoria financeira operacional; e b. Uma categoria de investimento. b) Uma secção relativa ao financiamento, contendo; a. Uma categoria de dívida; e b. Uma categoria de capital próprio. c) Uma secção relativa aos impostos; d) Uma secção relativa às operações descontinuadas; e, e) Uma secção relativa a outras operações. As operações devem ser classificadas de acordo com a sua função e natureza. A função refere-se às actividades primárias em que a empresa está comprometida, tais como a venda, prestações de serviços, produção, comercialização, etc. A natureza refere-se às características ou atributos económicos que distinguem activos, passivos, gastos, rendimentos, instrumentos de taxa fixa, instrumentos de capital, etc. Por exemplo, se uma entidade dispõe de três segmentos: indústria transformadora, serviços financeiros e retalho, cada um deles com uma carteira de instrumentos financeiros, deve classificar como segue: 1) No segmento da indústria transformadora, os passivos financeiros são empréstimos incorridos com o propósito de obter capital e, como tal, devem ser classificados na categoria da dívida da secção relativa ao financiamento; 2) Nos serviços financeiros, as actividades correntes consistem no uso dos recursos captados para obter um ganho superior nos activos financeiros. Deste modo, os activos financeiros e os passivos financeiros devem ser classificados na categoria operacional da secção do negócio; 3) No segmento do retalho, os instrumentos financeiros providenciam um retorno não re- 57 lacionado com a actividade primária (p.e., distribuição de produtos alimentares). Assim, os instrumentos financeiros devem ser classificados na categoria de investimento da secção do negócio. Assim, a secção do negócio compreende a categoria das actividades operacionais e a categoria das actividades de investimento, apresentadas separadamente. A categoria das actividades operacionais compreende os activos que são utilizados no negócio do dia-a-dia e os passivos que igualmente são utilizados no dia-a-dia, bem como as alterações ocorridas nestes activos e passivos. Exemplos de transacções classificadas como actividades operacionais são, por exemplo: a) A venda de produtos e prestação de serviços de uma empresa industrial; b) A pesquisa, produção e venda de uma empresa farmacêutica; c) A captação de depósitos de um banco; d) Recebimento dos clientes; e) Gastos associados com a produção de bens e serviços; f) Pagamentos aos fornecedores; g) Aquisição e alienação de activos fixos tangíveis e intangíveis utilizados no dia-a-dia no negócio da empresa; h) Depreciações e amortizações desses activos fixos; i) Derivados associados às actividades do dia-a-dia (forward´s, opções ou swap´s). A subcategoria financeira operacional compreende as transacções financeiras directamente ligadas com as actividades operacionais; contudo, também, compreendem as transacções financeiras de longo prazo. Exemplos de transacções incluídas nesta subcategoria: a) Responsabilidades por benefícios pós-emprego, atribuíveis aos funcionários; b) Operações relacionadas com locações financeiras e operacionais; c) Responsabilidades decorrentes do despedimento de funcionários; d) Acordos de financiamento directamente contratualizados com os fornecedores, por exemplo, adiantamentos financeiros dos fornecedores para o fabrico de produtos. A categoria investimento refere-se aos activos e passivos que geram um retorno e que não façam parte das actividades primárias da empresa. Retorno que pode assumir diversas formas, tais como juros, dividendos, royalties, ganhos ou perdas. Exemplos de transacções incluídas nesta categoria: a) A compra e venda de investimentos (instrumentos financeiros); b) Dividendos recebidos de instrumentos de capital; c) Juros recebidos de instrumentos de dívida; d) A compra e venda de activos não financeiros, tais como propriedades de investimento; e) Distribuição dos activos não financeiros, tais como rendas, royalties, comissões, etc.; f) Investimentos em associadas e joint venture. A secção de financiamento diz respeito às actividades de uma empresa com vista a obter (ou reembolsar) capital. A secção de financiamento indica-nos a estrutura de capital. ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 A categoria de dívida é constituída pelos passivos com o propósito de obtenção (reembolso) de capital, bem como os respectivos gastos financeiros associados. Exemplos de transacções a incluir nesta categoria: a) Emissão de obrigações, dívida ou outros instrumentos similares; b) Obtenção de um empréstimo hipotecário para um edifício; c) Juros a pagar relativos a dívida; d) Gastos diferidos pela emissão da dívida; e) Descobertos (overdrafts) que devem ser classificados como dívida a curto prazo. A categoria de capital próprio diz respeito ao relacionamento com os detentores das participações societárias. Exemplos de transacções a incluir nesta categoria: a) Emissão de acções ou outros instrumentos de capital; b) Pagamentos pela remissão de acções; c) Distribuições aos detentores das participações societárias, nomeadamente, dividendos. A secção relativa aos impostos inclui os impostos correntes e os impostos diferidos, bem como outros activos e passivos relativos ao imposto sobre o rendimento. A secção relativa às operações descontinuadas é determinada de acordo com o estipulado pelas Normas Internacionais de Contabilidade para este tipo de transacção (ver a IFRS5). A secção de outras operações refere-se às situações em que a aquisição (alienação) de activos e passivos reflecte-se em mais que uma secção ou categoria. Um exemplo é a aquisição de 100% de participação noutra sociedade. Os activos e passivos da adquirida devem então ser consolidados com os activos e os passivos da adquirente. A adquirente classifica e apresenta em mais que uma secção ou categoria os activos e os passivos adquiridos. 59 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 BIBLIOGRAFIA Almeida, Rui; e Outros (2009); SNC Explicado – ATF Edições Técnicas. Borges, António e outros (2007); As Novas Demonstrações Financeiras – Áreas Editora. Borges, António e outros (2009); SNC Sistemas de Normalização Contabilística Casos Práticos – Áreas Editora. Caiado, António e Gil, Primavera (1999); A Demonstração dos Fluxos de Caixa – Vislis Editores. Cascais, Domingos e Farinha, José Pedro (2010); SNC e as PME Casos Práticos – Texto Gestão. Drucker, Peter F. (2008); O Essencial de Drucker – Actual Editora. Imprensa Nacional Casa da Moeda: Decreto-Lei n.º 158/2009, de 13 de Julho, que aprova o Sistema de Normalização Contabilística. Portaria n.º 986/2009, de 7 de Setembro , que publica os modelos de demonstrações financeiras. Portaria n.º 1011/2009, de 9 de Setembro, que publica o Código de Contas. Aviso n.º 15652/2009, de 7 de Setembro, que homologa a Estrutura Conceptual do Sistema de Normalização Contabilística. Morais, Ana Isabel e Lourenço, Isabel Costa; Aplicação das Normas do IASB em Portugal (2005), Publisher Team. Pires, Amélia (2010); Sistema de Normalização Contabilística do POC ao SNC, Publisher Team. Rodrigues, João (2009); Sistema de Normalização Contabilística Explicado, Porto Editora. Rodrigues, José Miguel (2009); SNC Sistema de Normalização Contabilística 2ª Edição, Áreas Editora. Ferreira, Rogério (1985) Lições de gestão financeira, vol I; Livraria Arnado, Coimbra Santos, Luís (1999). Fluxos de Caixa. Porto: Vida Económica. Silva, Eduardo e Martins, Carlos (2011); Classe 1 – Meios Financeiros Líquidos, Aspectos contabilísticos, fiscais e auditoria – Vida Económica. Silva, Eduardo e Martins, Carlos (2011); Classe 2 – Contas a receber e a pagar, Aspectos contabilísticos, fiscais e auditoria – Vida Económica. Silva, Eduardo e Martins, Carlos (2012); Classe 3– Inventários e Activos Biológicos, Aspectos contabilísticos, fiscais e auditoria – Vida Económica. Silva, Eduardo (2010). Gestão Financeira – Análise de Fluxos Financeiros 5ª Edição, Porto – Vida Económica. Silva, Eduardo (2012). As Novas Demonstrações Financeiras, Porto – Vida Económica. Silva, Eusébio e outros (2010); Contabilidade Financeira Casos Práticos, Rei dos Livros. Vida Económica (2009); SNC 2010 – Sistema de Normalização Contabilística. 61 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 ANEXO 1 NCRF 2 – Demonstração de Fluxos de Caixa 63 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 Norma contabilística e de relato financeiro 2 Demonstração de fluxos de caixa Esta Norma Contabilística e de Relato Financeiro tem por base a Norma Internacional de Contabilidade IAS 7 — Demonstrações de Fluxos de Caixa, adoptada pelo texto original do Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de Novembro. Sempre que na presente norma existam remissões para as normas internacionais de contabilidade, entende -se que estas se referem às adoptadas pela União Europeia, nos termos do Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de 19 de Julho e, em conformidade com o texto original do Regulamento (CE) n.º 1126/2008 da Comissão, de 3 de Novembro. Objectivo (parágrafo 1) 1 — O objectivo desta Norma Contabilística e de Relato Financeiro é o de exigir informação acerca das alterações históricas de caixa e seus equivalentes de uma entidade por meio de uma demonstração de fluxos de caixa que classifique os fluxos de caixa durante o período em operacionais, de investimento e de financiamento. Âmbito (parágrafo 2) 2 — Uma entidade deve preparar uma demonstração de fluxos de caixa de acordo com os requisitos desta Norma e deve apresentá-la como parte integrante das suas demonstrações financeiras de cada período em que são apresentadas demonstrações financeiras. Definições (parágrafos 3 a 6) 3 — Os termos que se seguem são usados nesta Norma com os significados especificados: Actividades de financiamento: são as actividades que têm como consequência alterações na dimensão e composição do capital próprio contribuído e nos empréstimos obtidos pela entidade. Actividades de investimento: são a aquisição e alienação de activos a longo prazo e de outros investimentos não incluídos em equivalentes de caixa. Actividades operacionais: são as principais actividades produtoras de rédito da entidade e outras actividades que não sejam de investimento ou de financiamento. Caixa: compreende o dinheiro em caixa e em depósitos à ordem. Equivalentes de caixa: são investimentos financeiros a curto prazo, altamente líquidos que sejam prontamente convertíveis para quantias conhecidas de dinheiro e que estejam sujeitos a um risco 65 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) insignificante de alterações de valor. Fluxos de caixa: são influxos (recebimentos, entradas) e exfluxos (pagamentos, saídas) de caixa e seus equivalentes. Caixa e Equivalentes de Caixa (parágrafos 4 a 6) 4 — Os equivalentes de caixa são detidos com a finalidade de ir ao encontro dos compromissos de caixa a curto prazo e não para investimento ou outros propósitos. Para um investimento se qualificar como um equivalente de caixa ele tem de ser prontamente convertível para uma quantia conhecida de dinheiro e estar sujeito a um risco insignificante de alterações de valor. Por isso, um investimento só se qualifica normalmente como um equivalente de caixa quando tiver um vencimento a curto prazo, seja três meses ou menos a partir da data de aquisição. Os investimentos de capital próprio são excluídos dos equivalentes de caixa a menos que sejam, em substância, equivalentes de caixa, por exemplo no caso de acções preferenciais adquiridas dentro de um curto período do seu vencimento e com uma data específica de remição. 5 — Os empréstimos bancários obtidos são geralmente considerados como actividades de financiamento. 6 — Os fluxos de caixa excluem movimentos entre itens que constituam caixa e seus equivalentes porque estes componentes são parte da gestão de caixa de uma entidade e não parte das suas actividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento de excessos de caixa nos equivalentes de caixa. Apresentação de uma demonstração de fluxos de caixa (parágrafos 7 a 13) 7 — A demonstração de fluxos de caixa deve relatar os fluxos de caixa durante o período classificados por actividades operacionais, de investimento e de financiamento, conforme modelo publicado em Portaria. 8 — A classificação por actividades proporciona informação que permite aos utentes determinar o impacto dessas actividades na posição financeira da entidade e nas quantias de caixa e seus equivalentes. Esta informação pode ser também usada para avaliar as relações entre estas actividades. Actividades operacionais (parágrafos 9 a 11) 9 — A quantia de fluxos de caixa proveniente de actividades operacionais é um indicador chave da medida em que as operações da entidade geraram fluxos de caixa suficientes para pagar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e fazer novos investimentos, sem recurso a fontes externas de financiamento. A informação acerca dos componentes específicos dos fluxos de caixa operacionais históricos é útil, juntamente com outra informação, na previsão de futuros fluxos de caixa operacionais. 10 — Os fluxos de caixa das actividades operacionais são principalmente derivados das principais actividades geradoras de réditos da entidade. Por isso, eles são geralmente consequência das operações e outros acontecimentos que entram na 66 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 determinação dos resultados da entidade. Exemplos de fluxos de caixa de actividades operacionais são: (a) Recebimentos de caixa provenientes da venda de bens e da prestação de serviços; (b) Recebimentos de caixa provenientes de royalties, honorários, comissões e outros réditos; (c) Pagamentos de caixa a fornecedores de bens e serviços; (d) Pagamentos de caixa a e por conta de empregados; (e) Pagamentos ou recebimentos de caixa por restituições de impostos sobre rendimento, a menos que estes se relacionem com as outras actividades; e (f) Recebimentos e pagamentos de caixa de contratos detidos com a finalidade de negócio. Algumas transacções, tal como a alienação de um elemento do activo fixo tangível originam ganhos ou perdas que são incluídos na demonstração dos resultados. Contudo, os fluxos de caixa relacionados com estas transacções são classificados como pertencentes a actividades de investimento. 11 — Uma entidade pode deter títulos e empréstimos para finalidades do negócio, situação em que são similares a inventários adquiridos especificamente para revenda. Por isso, os fluxos de caixa provenientes da compra e venda de títulos para negociar ou comercializar são classificados como actividades operacionais. De forma semelhante, os adiantamentos de caixa e empréstimos feitos por instituições financeiras são geralmente classificados como actividades operacionais desde que se relacionem com as principais actividades geradoras de rédito dessa entidade. Actividades de investimento (parágrafo 12) 12 — A divulgação separada dos fluxos de caixa provenientes das actividades de investimento é importante porque os fluxos de caixa representam a extensão pela qual os dispêndios foram feitos relativamente a recursos destinados a gerar rendimento e fluxos de caixa futuros. São exemplos de fluxos de caixa provenientes de actividades de investimento: (a) pagamentos de caixa para aquisição de activos fixos tangíveis, intangíveis e outros activos a longo prazo. Estes pagamentos incluem os relacionados com custos de desenvolvimento capitalizados e activos fixos tangíveis auto construídos; (b) recebimentos de caixa por vendas de activos fixos tangíveis, intangíveis e outros activos a longo prazo; (c) Pagamentos de caixa para aquisição de instrumentos de capital próprio ou de dívida de outras entidades e de interesses em empreendimentos conjuntos (que não sejam pagamentos dos instrumentos considerados como sendo equivalentes de caixa ou dos detidos para finalidades de negócio); (d) recebimentos de caixa de vendas de instrumentos de capital próprio ou de dívida de outras entidades e de interesses em empreendimentos conjuntos (que não sejam recebimentos dos instrumentos considerados como equivalentes de caixa e dos detidos para as finalidades do negócio); (e) adiantamentos de caixa e empréstimos feitos a outras entidades; (f) recebimentos de caixa provenientes do reembolso de adiantamentos e de empréstimos feitos a outras entidades; (g) Pagamentos de caixa para contratos de futuros, contratos de forward, contratos de opção 67 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) e contratos de swap, excepto quando os contratos sejam mantidos para as finalidades do negócio, ou os pagamentos sejam classificados como actividades de financiamento; e (h) Recebimentos de caixa provenientes de contratos de futuros, contratos forward, contratos de opção e contratos de swap, excepto quando os contratos sejam mantidos para as finalidades do negócio, ou os recebimentos sejam classificados como actividades de financiamento. Actividades de financiamento (parágrafo 13) 13 — A divulgação separada de fluxos de caixa provenientes das actividades de financiamento é importante porque é útil na predição de reivindicações futuras de fluxos de caixa pelos fornecedores de capitais à entidade. São exemplos de fluxos de caixa provenientes de actividades de financiamento: (a) Recebimentos de caixa provenientes da emissão de acções ou de outros instrumentos de capital próprio; (b) Pagamentos de caixa por aquisição de acções (quotas) próprias, redução do capital ou amortização de acções (quotas); (c) Recebimentos provenientes da emissão de certificados de dívida, empréstimos, livranças, obrigações, hipotecas e outros empréstimos obtidos a curto ou longo prazo; (d) Desembolsos de caixa de quantias de empréstimos obtidos; e (e) Pagamentos de caixa por um locatário para a redução de uma dívida em aberto relacionada com uma locação financeira. Relato de fluxos de caixa das actividades operacionais (parágrafos 14 a 15) 14 — Uma entidade deve relatar os fluxos de caixa provenientes de actividades operacionais pelo uso do método directo, pelo qual, são divulgadas as principais classes dos recebimentos e dos pagamentos brutos de caixa. 15 — Este método proporciona informação que pode ser útil na estimativa de fluxos de caixa futuros. A informação acerca das principais classes de recebimentos brutos (de caixa) e de pagamentos brutos (de caixa) pode ser obtida quer: (a) A partir dos registos contabilísticos da entidade; quer (b) Pelo ajustamento de vendas, custo das vendas e outros itens da demonstração dos resultados relativamente a: (i) Alterações, durante o período, em inventários e em contas a receber e a pagar, relacionadas com a actividade operacional; (ii) Outros itens que não sejam de caixa; e (iii) Outros itens pelos quais os efeitos de caixa sejam fluxos de caixa de investimento ou de financiamento. Relato de fluxos de caixa das actividades de investimento e de financiamento (parágrafo 16) 16 — Uma entidade deve relatar separadamente as principais classes dos recebimentos brutos 68 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 de caixa e dos pagamentos brutos de caixa provenientes das actividades de investimento e de financiamento, excepto até ao ponto em que os fluxos de caixa descritos no parágrafo 17 sejam relatados numa base líquida. Relato de fluxos de caixa numa base líquida (parágrafo 17) 17 — Os fluxos de caixa provenientes das seguintes actividades operacionais, de investimento e de financiamento podem ser relatados numa base líquida: (a) Recebimentos e pagamentos (de caixa) por conta de clientes quando o fluxo de caixa reflicta as actividades do cliente e não os da entidade; e (b) Recebimentos e pagamentos (de caixa) dos itens em que a rotação seja rápida, as quantias sejam grandes e os vencimentos sejam curtos. Fluxos de caixa em moeda estrangeira (parágrafos 18 a 21) 18 — Os fluxos de caixa resultantes de transacções em moeda estrangeira devem ser registados na moeda funcional de uma entidade mediante a aplicação à quantia em moeda estrangeira da taxa de câmbio entre a moeda funcional e a moeda estrangeira à data do fluxo de caixa. 19 — Os fluxos de caixa de uma subsidiária estrangeira devem ser transpostos às taxas de câmbio entre a moeda funcional e a moeda estrangeira às datas dos fluxos de caixa. 20 — Os fluxos de caixa denominados numa moeda estrangeira são relatados de maneira consistente com a NCRF 23 — Os Efeitos de Alterações em Taxas de Câmbio. Esta permite o uso de uma taxa de câmbio que se aproxime da taxa real. Por exemplo, uma taxa de câmbio média ponderada de um período pode ser usada para registar transposições de moeda estrangeira ou a transposição dos fluxos de caixa de uma subsidiária estrangeira. Porém, a NCRF 23 não permite o uso da taxa de câmbio à data do balanço quando sejam transpostos os fluxos de caixa de uma subsidiária estrangeira. 21 — Os ganhos e as perdas não realizados provenientes de alterações de taxas de câmbio de moeda estrangeira não são fluxos de caixa. Porém, o efeito das alterações das taxas de câmbio sobre caixa e seus equivalentes detidos ou devidos numa moeda estrangeira é relatado na demonstração dos fluxos de caixa a fim de reconciliar caixa e seus equivalentes no começo e no fim do período. Esta quantia é apresentada separadamente da dos fluxos de caixa das actividades operacionais, de investimento e de financiamento e inclui as diferenças, se as houver, caso esses fluxos de caixa tivessem sido relatados às taxas de câmbio do fim do período. Juros e dividendos (parágrafos 22 a 25) 22 — Cada um dos fluxos de caixa de juros e dividendos recebidos e pagos deve ser separadamente divulgado. Cada um deve ser classificado de maneira consistente de período a período quer como actividade operacional, de investimento ou de financiamento. 23 — A quantia total de juros pagos durante um período deve ser divulgada na demonstração de fluxos de caixa quer tenha sido reconhecida como um gasto na demonstração dos resultados quer tenha sido capitalizada de acordo com a NCRF 10 — Custos de Empréstimos Obtidos. 69 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) 24 — Os juros pagos e juros e dividendos recebidos podem ser classificados como fluxos de caixa operacionais porque entram na determinação dos resultados. Alternativamente os juros pagos e os juros e dividendos recebidos podem ser classificados como fluxos de caixa de financiamento e fluxos de caixa de investimento respectivamente porque são custos de obtenção de recursos financeiros ou retornos do investimento. 25 — Os dividendos pagos podem ser classificados como fluxos de caixa de financiamento porque são um custo da obtenção de recursos financeiros. Alternativamente, os dividendos pagos podem ser classificados como um componente de fluxo de caixa das actividades operacionais a fim de ajudar os utentes a determinar a capacidade de uma entidade de pagar dividendos a partir dos fluxos de caixa operacionais. Impostos sobre o rendimento (parágrafo 26) 26 — Os fluxos de caixa provenientes de impostos sobre o rendimento devem ser divulgados separadamente devendo ser classificados como fluxos de caixa de actividades operacionais a menos que possam ser especificamente identificados com as actividades de financiamento e de investimento. Investimentos em subsidiárias, em associadas e em empreendimentos conjuntos (parágrafos 27 e 28) 27 — Quando se contabilizar um investimento numa associada ou numa subsidiária contabilizado pelo uso do método da equivalência patrimonial ou pelo método do custo, uma investidora restringe o seu relato na demonstração de fluxo de caixa aos fluxos de caixa entre ela própria e a investida, como por exemplo, aos dividendos e adiantamentos. 28 — Uma entidade que relate os seus interesses numa entidade conjuntamente controlada usando a consolidação proporcional, incluirá na sua demonstração consolidada de fluxos de caixa a sua parte proporcional dos fluxos de caixa da entidade conjuntamente controlada. Uma entidade que relate tal interesse usando o método da equivalência patrimonial inclui na sua demonstração de fluxos de caixa os fluxos de caixa que respeitem aos seus investimentos na entidade conjuntamente controlada, e distribuições e outros pagamentos ou recebimentos entre ela e a entidade conjuntamente controlada. Aquisições e alienações de subsidiárias e de outras unidades empresariais (parágrafos 29 a 31) 29 — Os fluxos de caixa agregados provenientes de aquisições e de alienações de subsidiárias ou de outras unidades empresariais devem ser apresentados separadamente e classificados como actividades de investimento. 30 — Uma entidade deve divulgar, agregadamente, no que respeita tanto a aquisições como a alienações de subsidiárias ou de outras unidades empresariais durante o período cada um dos seguintes pontos: (a) A retribuição total da compra ou da alienação; (b) A parte da retribuição da compra ou da alienação liquidada por meio de caixa e seus equivalentes; (c) A quantia de caixa e seus equivalentes na subsidiária ou na unidade empresarial adquirida ou alienada; e 70 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 (d) A quantia dos activos e passivos que não sejam caixa ou seus equivalentes na subsidiária ou unidade empresarial adquirida ou alienada, resumida por cada categoria principal. 31 — A quantia agregada de dinheiro pago ou recebido como retribuição de compra ou de venda é relatada na demonstração de fluxos de caixa, pelo líquido de caixa e seus equivalentes adquiridos ou alienados. Transacções que não sejam por caixa (parágrafos 32 e 33) 32 — As transacções de investimento e de financiamento que não exijam o uso de caixa ou seus equivalentes devem ser excluídas de uma demonstração de fluxos de caixa. Tais operações devem ser divulgadas noutra parte das demonstrações financeiras de tal maneira que proporcionem toda a informação relevante acerca das actividades de investimento e de financiamento. 33 — Algumas actividades de financiamento e de investimento não têm um impacto directo nos fluxos correntes de caixa se bem que afectem a estrutura do capital e do activo da entidade. A exclusão das transacções que não sejam de caixa da demonstração de fluxos de caixa é consistente com o objectivo dessa demonstração porque esses elementos não envolvem fluxos de caixa no período corrente. Exemplos de operações que não sejam de caixa são: (a) A aquisição de activos quer pela assunção de passivos directamente relacionados ou por meio de uma locação financeira; (b) A aquisição de uma entidade por meio de uma emissão de capital; e (c) A conversão de dívidas em capital. Outras divulgações (parágrafo 34) 34 — Uma entidade deve divulgar, juntamente com um comentário, a quantia dos saldos significativos de caixa e seus equivalentes detidos pela entidade, que não estejam disponíveis para uso pelo grupo. Data de eficácia (parágrafo 35) 35 — Uma entidade deve aplicar esta Norma para os períodos com início em ou após 1 de Janeiro de 2010. 71 6012 Diário da República, 1.ª série — N.º 173 — 7 de Setembro de 2009 ANEXO N.º 5 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 ANEXO 2 NIC 7 – Demonstrações de Fluxos de Caixa 73 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 NORMA INTERNACIONAL DE CONTABILIDADE NIC 7 (REVISTA EM 1992) Demonstrações de Fluxos de Caixa Esta Norma Internacional de Contabilidade revista substitui a NIC 7, Demonstração de Alterações na Posição Financeira, aprovada pelo Conselho em Outubro de 1977. A Norma revista entrou em vigor para as demonstrações financeiras que cubram a períodos que comecem em ou após 1 de Janeiro de 1994. ÍNDICE(Parágrafos) Objectivo Âmbito 1-3 Benefícios da Informação dos Fluxos de Caixa 4-5 Definições 6-9 Caixa e Equivalentes de Caixa 7-9 Apresentação de uma Demonstração de Fluxos de Caixa 10-17 Actividades Operacionais 13-15 Actividades de Investimento 16 Actividades de Financiamento 17 O relato de Fluxos de Caixa das Actividades Operacionais O relato de Fluxos de Caixa das Actividades de Investimento e de Financiamento 18-20 21 O relato de Fluxos de Caixa numa Base Líquida 22-24 Fluxos de Caixa de Moeda Estrangeira 25-28 Itens Extraordinários 29-30 Juros e Dividendos 31-34 Impostos sobre o Rendimento 35-36 Investimentos em Subsidiárias, em Associadas e em Empreendimentos Conjuntos 37-38 Aquisições e Alienações de Subsidiárias e de outras Unidades Empresariais 39-42 Transacções que não sejam por Caixa 43-44 Componentes de Caixa e seus Equivalentes 45-47 Outras Divulgações 48-52 Data de Eficácia 53 75 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) As Normas, que foram impressas em tipo itálico cheio, devem ser lidas no contexto do material de fundo e da orientação de implementação nesta Norma e no contexto do Prefácio às Normas Internacionais de Contabilidade. As Normas Internacionais de Contabilidade não se destinam a ser aplicadas a itens imateriais (ver o parágrafo 12 do Prefácio). OBJECTIVO A informação acerca dos fluxos de caixa de uma empresa é útil ao proporcionar aos utentes das demonstrações financeiras uma base para determinar a capacidade da empresa para gerar dinheiro e equivalentes e determinar as necessidades da empresa de utilizar esses fluxos de caixa. As decisões económicas que sejam tomadas pelos utentes exigem uma avaliação da capacidade de uma empresa de gerar dinheiro e seus equivalentes e a tempestividade e certeza da sua geração. O objectivo desta Norma é o de exigir o fornecimento de informação acerca das alterações históricas de caixa e seus equivalentes de uma empresa por meio de uma demonstração de fluxos de caixa que classifique os fluxos de caixa durante os períodos provenientes das actividades operacionais, de investimento e de financiamento. ÂMBITO 1. Uma empresa deve preparar uma demonstração de fluxos de caixa de acordo com os requisitos desta Norma e deve apresentá-la como parte integrante das suas demonstrações financeiras de cada período em que são apresentadas demonstrações financeiras. 2. Esta Norma substitui a IAS 7, Demonstração das Variações na Posição Financeira, aprovada em Julho de 1977. 3. Os utentes das demonstrações financeiras de uma empresa estão interessados em como a empresa gera e usa o dinheiro e os seus equivalentes. É este o caso qualquer que seja a natureza das actividades da empresa e independentemente de o dinheiro poder ser visto ou não como o produto da empresa, como seja o caso de uma instituição financeira. As empresas necessitam de dinheiro essencialmente pelas mesmas razões, mesmo diferentes que possam ser as suas actividades principais de produção de réditos. Elas necessitam de dinheiro para conduzir as suas operações, para pagar as suas obrigações e para proporcionar retornos aos seus investidores. Concordantemente, esta Norma exige que todas as empresas apresentem uma demonstração de fluxos de caixa. BENEFÍCIOS DA INFORMAÇÃO DO FLUXO DE CAIXA 4. Uma demonstração de fluxos de caixa, quando usada juntamente com o restante das demonstrações financeiras, proporciona informação que facilita aos utentes avaliar as alterações nos activos líquidos de uma empresa, a sua estrutura financeira (incluindo a sua liquidez e solvência) e a sua capacidade de afectar as quantias e a tempestividade dos fluxos de caixa afim de se adaptar às circunstâncias e oportunidades em mudança. A informação de fluxos de caixa é útil na determinação da capacidade da empresa de gerar dinheiro e seus equivalentes e facilitar aos utentes desenvolver modelos para determinar e comparar o valor presente dos fluxos de caixa futuros de diferentes empresas. Aumenta também a comparabilidade do relato do desempenho operacional por diferentes empresas porque elimina os efeitos do uso de diferentes tratamentos contabilísticos para as mesmas operações e acontecimentos. 5. A informação do fluxo de caixa histórico é muitas vezes usada como um indicador da quantia, tempestividade e certeza de fluxos de caixa futuros. É também usada na verificação do rigor de avaliações passadas de fluxos de caixa futuros e no exame do relacionamento entre lucratividade e fluxo de caixa líquido e no impacto de variações de preços. 76 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 DEFINIÇÕES 6. Nesta Norma são usados os termos seguintes com os significados especificados: Caixa compreende o dinheiro em caixa e em depósitos à ordem. Equivalentes de caixa (dinheiro) são investimentos a curto prazo, altamente líquidos que sejam prontamente convertíveis para quantias conhecidas de dinheiro e que estejam sujeitos a um risco insignificante de alterações de valor. Fluxos de caixa são influxos (recebimentos, entradas) e exfluxos (pagamentos, saídas) de caixa e seus equivalentes. Actividades operacionais são as principais actividades produtoras de rédito da empresa e outras actividades que não sejam de investimento ou de financiamento. Actividades de investimento são a aquisição e alienação de activos a longo prazo e de outros investimentos não incluídos em equivalentes de caixa. Actividades de financiamento são as actividades que têm como consequência alterações na dimensão e composição do capital próprio e nos empréstimos obtidos pela empresa. CAIXA E EQUIVALENTES DE CAIXA 7. Os equivalentes de caixa são detidos com a finalidade de ir ao encontro dos compromissos de caixa a curto prazo e não para investimento ou outros propósitos. Para um investimento se qualificar como um equivalente de caixa ele tem de ser prontamente convertível para uma quantia conhecida de dinheiro e estar sujeito a um risco insignificante de alterações de valor. Por isso, um investimento só se qualifica normalmente como um equivalente de caixa quando tiver um vencimento a curto prazo, seja três meses ou menos a partir da data de aquisição. Os investimentos de capital próprio são excluídos dos equivalentes de caixa a menos que sejam, em substância, equivalentes de caixa, por exemplo no caso de acções preferenciais adquiridas dentro de um curto período do seu vencimento e com uma data específica de remição. 8. Os empréstimos bancários obtidos são geralmente considerados como actividades de financiamento. Porém, em alguns países, os saques a descoberto (overdrafts) que sejam reembolsáveis à ordem formam uma parte integrante da gestão de caixa de uma empresa. Nestas circunstâncias, os saques a descoberto são incluídos como um componente de caixa e seus equivalentes. Uma característica de tais acordos bancários é a de que o saldo de bancos flutua muitas vezes de positivo a descoberto. 9. Os fluxos de caixa excluem movimentos entre itens que constituam caixa e seus equivalentes porque estes componentes são parte da gestão de caixa de uma empresa e não parte das suas actividades operacionais, de investimento e de financiamento. A gestão de caixa inclui o investimento de excessos de caixa e nos equivalentes de caixa. APRESENTAÇÃO DE UMA DEMONSTRAÇÃO DE FLUXOS DE CAIXA 10. A demonstração de fluxos de caixa deve relatar os fluxos de caixa durante o período classificados por actividades operacionais, de investimento e de financiamento. 11. Uma empresa apresenta os seus fluxos de caixa das actividades operacionais, de investimento e de financiamento da maneira que seja mais apropriada para os seus negócios. A classificação por actividades proporciona informação que permite aos utentes determinar o impacto dessas actividades na posição financeira da empresa e nas quantias de caixa e seus equivalentes. Esta informação pode ser também usada para avaliar as relações entre estas actividades. 77 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) 12. Uma única operação pode incluir fluxos de caixa que sejam classificados diferentemente. Por exemplo, quando o reembolso de um empréstimo inclua quer juros quer capital, o elemento juro pode ser classificado como uma actividade operacional e o elemento capital classificado como uma actividade de financiamento. ACTIVIDADES OPERACIONAIS 13. A quantia de fluxos de caixa proveniente de actividades operacionais é um indicador chave da medida em que as operações da empresa geraram fluxos de caixa suficientes para pagar empréstimos, manter a capacidade operacional da empresa, pagar dividendos e fazer novos investimentos, sem recurso a fontes externas de financiamento. A informação acerca dos componentes específicos dos fluxos de caixa operacionais históricos é útil, juntamente com outra informação, na previsão de futuros fluxos de caixa operacionais. 14. Os fluxos de caixa das actividades operacionais são principalmente derivados das principais actividades geradoras de réditos da empresa. Por isso, elas são geralmente consequência das operações e outros acontecimentos que entram na determinação dos resultados líquidos da empresa. Exemplos de fluxos de caixa de actividades operacionais são: (a) recebimentos de caixa provenientes da venda de bens e da prestação de serviços; (b) recebimentos de caixa provenientes de royalties, honorários, comissões e outros réditos; (c) pagamentos de caixa a fornecedores de bens e serviços; (d) pagamentos de caixa a e a favor de empregados; (e) recebimentos de caixa e pagamentos de caixa de uma empresa seguradora relativos a prémios e reclamações, anuidades e outros benefícios derivados das apólices de seguros; (f) pagamentos de caixa ou restituições de impostos sobre o rendimento a menos que possam ser especificamente identificados com as actividades de financiamento e de investimento; e (g) recebimentos de caixa e pagamentos de caixa de contratos detidos para fins negociais ou comerciais. Algumas transacções, tais como a venda de um item de uma fábrica, podem dar origem a um ganho ou a uma perda que seja incluída na determinação do resultado líquido. Porém. os fluxos de caixa relacionados com tais operações são fluxos de caixa de actividades de investimento. 15. Uma empresa pode deter títulos e empréstimos para fins negociais ou comerciais, situação em que são similares a inventários adquiridos especificamente para revenda. Por isso, os fluxos de caixa provenientes da compra e venda de títulos para negociar ou comercializar são classificados como actividades operacionais. De forma semelhante, os adiantamentos de caixa e empréstimos feitos por instituições financeiras são geralmente classificados como actividades operacionais desde que se relacionem com as principais actividades geradoras de rédito dessa empresa. ACTIVIDADES DE INVESTIMENTO 16. A divulgação separada dos fluxos de caixa provenientes das actividades de investimento é importante porque os fluxos de caixa representam a extensão pela qual os dispêndios foram feitos relativamente a recursos destinados a gerar rendimento e fluxos de caixa futuros. São exemplos de fluxos de caixa provenientes de actividades de investimento: (a) pagamentos de caixa para aquisição de activos fixos tangíveis, intangíveis e outros activos a longo prazo. Estes pagamentos incluem os relacionados com custos de desenvolvimento capitalizados e 78 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 activos fixos tangíveis auto-construídos; (b) recebimentos de caixa por vendas de activos fixos tangíveis, intangíveis e outros activos a longo prazo; (c) pagamentos de caixa para aquisição de instrumentos de capital próprio ou de dívida de outras empresas e de interesses em empreendimentos conjuntos (que não sejam pagamentos dos instrumentos considerados como sendo equivalentes de caixa ou dos detidos para fins negociáveis ou comercializáveis); (d) recebimentos de caixa de vendas de instrumentos de capital próprio ou de dívida de outras empresas e de interesses em empreendimentos conjuntos (que não sejam recebimentos dos instrumentos considerados como equivalentes de caixa e dos detidos para fins de negociação ou de comercialização); (e) adiantamentos de caixa e empréstimos feitos a outras partes (que não sejam adiantamentos e empréstimos feitos por uma instituição financeira); (f) recebimentos de caixa provenientes do reembolso de adiantamentos e de empréstimos feitos a outras partes (que não sejam adiantamentos e empréstimos de uma instituição financeira); (g) pagamentos de caixa para contratos de futuros, contratos de forwards, contratos de opção e contratos de swap excepto quando os contratos sejam mantidos para fins de negociação ou de comercialização, ou os pagamentos sejam classificados como actividades de financiamento; e (h) recebimentos de caixa de contratos de futuros, contratos forwards, contratos de opção e contratos de swap, excepto quando os contratos sejam mantidos para fins de negociação ou de comercialização, ou os recebimentos sejam classificados como actividades de financiamento. Quando um contrato for registado como cobertura de uma posição identificável, os fluxos de caixa do contrato serão classificados da mesma maneira que os fluxos de caixa da posição que esteja a ser coberta. ACTIVIDADES DE FINANCIAMENTO 17. A divulgação separada de fluxos de caixa provenientes das actividades de financiamento é importante porque é útil na predição de reivindicações futuras de fluxos de caixa pelos fornecedores de capitais à empresa. São exemplos de fluxos de caixa provenientes de actividades de financiamento: (a) proventos de caixa provenientes da emissão de acções ou de outros instrumentos de capital próprio; (b) pagamentos de caixa a detentores para adquirir ou remir as acções da empresa; (c) entradas de caixa provindas da emissão de certificados de dívida, empréstimos, livranças, obrigações, hipotecas e outros empréstimos obtidos a curto ou longo prazo; (d) reembolsos de caixa de quantias de empréstimos obtidos; e (e) pagamentos de caixa por um locatário para a redução de uma dívida em aberto relacionada com uma locação financeira. 79 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) O RELATO DE FLUXOS DE CAIXA DAS ACTIVIDADES OPERACIONAIS 18. Uma empresa deve relatar os fluxos de caixa provenientes de actividades operacionais usando um dos dois: (a) o método directo, pelo qual, são divulgadas as principais classes dos recebimentos de caixa brutos e dos pagamentos de caixa brutos; ou (b) o método indirecto, pelo qual o resultado líquido é ajustado pelos efeitos de transacções de natureza que não sejam por caixa, de quaisquer diferimentos ou acréscimos de recebimentos a pagamentos de caixa operacionais passados ou futuros, e itens de rédito ou gasto associados com fluxos de caixa de investimento ou de financiamento. 19. As empresas são encorajadas a relatar fluxos de caixa de actividades operacionais usando o método directo. Este método proporciona informação que pode ser útil na estimativa de fluxos de caixa futuros e que não é disponibilizada pelo método indirecto. Pelo método directo, a informação acerca das principais classes de recebimentos brutos (de caixa) e de pagamentos brutos (de caixa) pode ser obtida quer: (a) a partir dos registos contabilísticos da empresa; quer (b) pelo ajustamento de vendas, custo das vendas (juros e réditos similares e juros e encargos similares para uma instituição financeira) e outros itens da demonstração dos resultados relativamente a: (i) alterações durante o período em inventários e dívidas a receber e a pagar operacionais; (ii) outros itens que não sejam de caixa; e (iii) outros itens pelos quais os efeitos de caixa sejam fluxos de caixa de investimento ou de financiamento. 20. Pelo método indirecto, o fluxo de caixa líquido das actividades operacionais é determinado pelo ajustamento do resultado líquido relativamente aos efeitos de: (a) alterações, durante o período em inventários e dívidas operacionais a receber e a pagar; (b)itens que não sejam por caixa tais como depreciações, provisões, impostos diferidos, perdas e ganhos não realizados de moeda estrangeira, lucros de associadas não distribuídos e interesses minoritários; e todos os outros itens quanto aos quais os efeitos de caixa sejam fluxos de caixa de investimento ou de financiamento. Alternativamente, o fluxo de caixa líquido das actividades operacionais pode ser apresentado pelo método indirecto ao mostrar-se os réditos e os gastos divulgados na demonstração dos resultados e as alterações durante o período em inventários e em dívidas a receber e a pagar operacionais. O RELATO DE FLUXOS DE CAIXA DAS ACTIVIDADES DE INVESTIMENTO E DE FINANCIAMENTO 21. Uma empresa deve relatar separadamente as principais classes dos recebimentos brutos (de caixa) e dos pagamentos brutos (de caixa) provenientes das actividades de investimento e de financiamento, excepto até ao ponto em que os fluxos de caixa descritos nos parágrafos 22 e 24 sejam relatados numa base líquida. 80 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 O RELATO DE FLUXOS DE CAIXA NUMA BASE LÍQUIDA 22. Os fluxos de caixa provenientes das actividades operacionais, de investimento e de financiamento seguintes podem ser relatados numa base líquida: (a) recebimentos e pagamentos (de caixa) por conta de clientes quando o fluxo de caixa reflicta as actividades do cliente e não os da empresa; e (b) recebimentos e pagamentos (de caixa) dos itens em que a rotação seja rápida, as quantias sejam grandes e os vencimentos sejam curtos. 23. Exemplos de recebimentos e pagamentos (de caixa) referidos no parágrafo 22 (a) são: (a) a aceitação e o reembolso de depósitos à ordem de um banco; (b) os fundos detidos para clientes por uma empresa de investimentos; e (c) rendas cobradas por conta de, e pagas a, possuidores de propriedades. São exemplos de recebimentos (de caixa) e pagamentos (de caixa) referidos no parágrafo 22 (b) os adiantamentos feitos a, e o reembolso de: (a) as quantias de capital relacionadas com clientes de cartões de crédito; (b) a compra e a venda de investimentos financeiros; e (c) outros empréstimos obtidos a curto prazo, como, por exemplo, os que tenham um período de maturidade de três meses ou menos. 24. Os fluxos de caixa de uma instituição financeira provenientes de cada uma das actividades seguintes podem ser relatados numa base líquida: (a) recebimentos e pagamentos (de caixa) provenientes da aceitação e reembolso de depósitos com uma data fixada de maturidade; (b) a colocação de depósitos em, e o levantamento de depósitos de outras instituições financeiras; e (c) adiantamentos de caixa e empréstimos feitos a clientes e o reembolso desses adiantamentos e empréstimos. FLUXOS DE CAIXA DE MOEDA ESTRANGEIRA 25. Os fluxos de caixa resultantes de transacções em moeda estrangeira devem ser registados na moeda funcional de uma entidade mediante a aplicação à quantia em moeda estrangeira da taxa de câmbio entre a moeda funcional e a moeda estrangeira à data do fluxo de caixa. 26. Os fluxos de caixa de uma subsidiária estrangeira devem ser transpostos às taxas de câmbio entre a moeda funcional e a moeda estrangeira às datas dos fluxos de caixa. 27. Os fluxos de caixa denominados numa moeda estrangeira são relatados de maneira consistente com a IAS 21, Contabilização dos Efeitos de Alterações nas Taxas de Câmbio. Esta permite o uso de uma taxa de câmbio que se aproxime da taxa real. Por exemplo, uma taxa de câmbio média ponderada de um período pode ser usada para registar transposições de moeda estrangeira ou a transposição dos fluxos de caixa de uma subsidiária estrangeira. Porém, a IAS 21 não permite o uso da taxa de câmbio à data do balanço quando sejam transpostos os fluxos de caixa de uma subsidiária estrangeira. 28.Os ganhos e as perdas não realizados provenientes de alterações de taxas de câmbio de moeda estrangeira não são fluxos de caixa. Porém, o efeito das alterações das taxas de câmbio sobre cai- 81 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) xa e seus equivalentes detidos ou devidos numa moeda estrangeira é relatado na demonstração dos fluxos de caixa a fim de reconciliar caixa e seus equivalentes no começo e no fim do período. Esta quantia é apresentada separadamente da dos fluxos de caixa das actividades operacionais, de investimento e de financiamento e inclui as diferenças, se as houver, caso esses fluxos de caixa tivessem sido relatados às taxas de câmbio do fim do período. ITENS EXTRAORDINÁRIOS 29. (eliminado) 30. (eliminado) JUROS E DIVIDENDOS 31. Cada um dos fluxos de caixa de juros e dividendos recebidos e pagos deve ser separadamente divulgado. Cada um deve ser classificado de maneira consistente de período a período quer como actividade operacional, de investimento ou de financiamento. 32. A quantia total de juros pagos durante um período deve ser divulgada na demonstração de fluxos de caixa quer tenha sido reconhecida como um gasto na demonstração dos resultados quer tenha sido capitalizada de acordo com o tratamento alternativo da IAS 23,Custos de Empréstimos Obtidos. 33. Os juros pagos e os juros e dividendos recebidos são geralmente classificados como fluxos de caixa operacionais quanto a uma instituição financeira. Porém, não há consenso sobre a classificação destes fluxos de caixa para outras empresas. Os juros pagos e juros e dividendos recebidos podem ser classificados como fluxos de caixa operacionais porque entram na determinação do resultado líquido. Alternativamente os juros pagos e os juros e dividendos recebidos podem ser classificados como fluxos de caixa de financiamento e fluxos de caixa de investimento respectivamente porque são custos de obtenção de recursos financeiros ou retornos do investimento. 34. Os dividendos pagos podem ser classificados como fluxos de caixa de financiamento porque são um custo da obtenção de recursos financeiros. Alternativamente, os dividendos pagos podem ser classificados como um componente de fluxo de caixa das actividades operacionais a fim de ajudar os utentes a determinar a capacidade de uma empresa de pagar dividendos a partir dos fluxos de caixa operacionais. IMPOSTOS SOBRE O RENDIMENTO 35. Os fluxos de caixa provenientes de impostos sobre o rendimento devem ser divulgados separadamente devendo ser classificados como fluxos de caixa de actividades operacionais a menos que possam ser especificamente identificados com as actividades de financiamento e de investimento. 36. Os impostos sobre o rendimento provêm de transacções que dão origem a fluxos de caixa que são classificados como actividades operacionais, de investimento ou de financiamento numa demonstração de fluxos de caixa. Enquanto o gasto de impostos pode ser prontamente identificável com as actividades de financiamento ou de investimento, os fluxos de caixa relacionados com impostos são muitas vezes de identificação impraticável podendo surgir num período diferente dos fluxos de caixa da operação subjacente. Por isso, os impostos pagos são geralmente classificados como fluxos de caixa das actividades operacionais. Porém, quando for praticável identificar o fluxo de caixa de impostos com transacções individuais que dão origem a fluxos de caixa que são classificados como actividades 82 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 de investimento ou de financiamento, o fluxo de caixa de impostos é classificado como uma actividade de investimento ou de financiamento como for apropriado. Quando os fluxos de caixa de impostos forem imputados a mais do que uma classe de actividade, deve ser divulgada a quantia total de impostos pagos. INVESTIMENTOS EM SUBSIDIÁRIAS, EM ASSOCIADAS E EM EMPREENDIMENTOS CONJUNTOS 37. Quando se contabilizar um investimento numa associada ou numa subsidiária contabilizado pelo uso do método da equivalência patrimonial ou pelo método do custo, uma investidora restringe o seu relato na demonstração de fluxo de caixa aos fluxos de caixa entre ela própria e a investida, como por exemplo, aos dividendos e adiantamentos. 38. Uma empresa que relate os seus interesses numa entidade conjuntamente controlada (ver IAS 31, Relato Financeiro de Interesses em Empreendimentos Conjuntos) usando a consolidação proporcional, incluirá na sua demonstração consolidada de fluxos de caixa a sua parte proporcional dos fluxos de caixa da entidade conjuntamente controlada. Uma empresa que relate tal interesse usando o método da equivalência patrimonial inclui na sua demonstração de fluxos de caixa os fluxos de caixa que respeitem aos seus investimentos na entidade conjuntamente controlada, e distribuições e outros pagamentos ou recebimentos entre ela e a entidade conjuntamente controlada. AQUISIÇÕES E ALIENAÇÕES DE SUBSIDIÁRIAS E DE OUTRAS UNIDADES EMPRESARIAIS 39. Os fluxos de caixa agregados provenientes de aquisições e de alienações de subsidiárias ou de outras unidades empresariais devem ser apresentados separadamente e classificados como actividades de investimento. 40. Uma empresa deve divulgar, agregadamente, no que respeita tanto a aquisições como a alienações de subsidiárias ou de outras unidades empresariais durante o período cada um dos seguintes pontos: (a) a retribuição total da compra ou da alienação; (b) a parte da retribuição da compra ou da alienação liquidada por meio de caixa e seus equivalentes; (c) a quantia de caixa e seus equivalentes na subsidiária ou na unidade empresarial adquirida ou alienada; e (d) a quantia dos activos e passivos que não sejam caixa ou seus equivalentes na subsidiária ou unidade empresarial adquirida ou alienada, resumida por cada categoria principal. 41. A apresentação separada dos efeitos dos fluxos de caixa de aquisições e de alienações de subsidiárias e de outras unidades empresariais em linhas de itens autónomas juntamente com a divulgação separada das quantias dos activos e de passivos adquiridos ou disponibilizados, contribui para distinguir esses fluxos de caixa dos fluxos de caixa provenientes das outras actividades de investimento e de financiamento. Os efeitos dos fluxos de caixa de alienações não são deduzidos dos das aquisições. 42. A quantia agregada de dinheiro pago ou recebido como retribuição de compra ou de venda é relatada na demonstração de fluxos de caixa, pelo líquido de caixa e seus equivalentes adquiridos ou alienados. TRANSACÇÕES QUE NÃO SEJAM POR CAIXA 43. As transacções de investimento e de financiamento que não exijam o uso de caixa ou seus equivalentes devem ser excluídas de uma demonstração de fluxos de caixa. Tais operações devem ser 83 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS DIS1312 | Demonstr ação de Fluxos de Caix a (DFC) divulgadas noutra parte das demonstrações financeiras de tal maneira que proporcionem toda a informação relevante acerca das actividades de investimento e de financiamento. 44. A maior parte das actividades de financiamento e de investimento não tem um impacto directo nos fluxos correntes de caixa se bem que afectam a estrutura do capital e do activo da empresa. A exclusão das transacções que não sejam de caixa da demonstração de fluxos de caixa é consistente com o objectivo de uma demonstração do fluxo de caixa porque esses elementos não envolvem fluxos de caixa no período corrente. Exemplos de operações que não sejam de caixa são: (a) a aquisição de activos quer pela assunção de passivos directamente relacionados ou por meio de uma locação financeira; (b) a aquisição de uma empresa por meio de uma emissão de capital; e (c) a conversão de dívida em capital. COMPONENTES DE CAIXA E SEUS EQUIVALENTES 45. Uma empresa deve divulgar os componentes de caixa e seus equivalentes e deve apresentar uma reconciliação das quantias incluídas na sua demonstração de fluxos de caixa com os itens equivalentes relatados no balanço. 46. Devido à variedade das práticas de gestão de caixa e de acordos bancários em todo o mundo e a fim de haver conformidade com a IAS 1, Divulgação das Políticas Contabilísticas, uma empresa divulga a política que adopta na determinação da composição de caixa e seus equivalentes. 47. O efeito de qualquer alteração na política de determinação dos componentes de caixa e seus equivalentes, como, por exemplo, uma alteração na classificação de instrumentos financeiros anteriormente considerados como sendo parte da carteira de investimentos de uma empresa, será relatado de acordo com a IAS 8, Resultado Líquido do Período, Erros Fundamentais e Alterações nas Políticas Contabilísticas. OUTRAS DIVULGAÇÕES 48. Uma empresa deve divulgar, juntamente com um comentário da gerência, a quantia dos saldos significativos de caixa e seus equivalentes detidos pela empresa que não estejam disponíveis para uso do grupo. 49. Há várias circunstâncias em que os saldos de caixa e seus equivalentes detidos por uma empresa não estão disponíveis para uso do grupo. Exemplos incluem saldos de caixa e seus equivalentes detidos por uma subsidiária que opere num país onde se apliquem controlos sobre trocas monetárias ou outras restrições legais quando os saldos não estejam disponíveis para uso geral pela empresa mãe ou outras subsidiárias. 50. Pode ser relevante informação adicional para os utentes para compreensão da posição financeira e liquidez de uma empresa. Encoraja-se a divulgação desta informação, juntamente com um comentário da gerência, podendo incluir: (a) a quantia das facilidades de empréstimos obtidos não usados que possa estar disponível para actividades operacionais futuras e para liquidar compromissos de capital, indicando quaisquer restrições no uso destas facilidades; (b) as quantias agregadas dos fluxos de caixa de cada uma das actividades operacionais, de investimento e de financiamento relacionadas com interesses em empreendimentos conjuntos relatados pelo uso da consolidação proporcional; 84 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 (c) a quantia agregada de fluxos de caixa que representem aumentos na capacidade operacional separadamente dos fluxos de caixa que sejam exigidos para manter a capacidade operacional; e (d) a quantia dos fluxos de caixa provenientes das actividades operacionais, de investimento e de financiamento de cada segmento industrial e geográfico relatado (ver IAS 14, Relato Financeiro por Segmentos). 51. É útil a divulgação separada de fluxos de caixa que representem aumentos na capacidade operacional e fluxos de caixa que sejam exigidos para manter a capacidade operacional pois facilita ao utente determinar se a empresa está a investir adequadamente na manutenção da sua capacidade operacional. Uma empresa que não invista adequadamente na manutenção da sua capacidade operacional pode prejudicar a lucratividade futura a favor da liquidez corrente e distribuições a detentores. 52. A divulgação de fluxos de caixa por segmentos facilita aos utentes a obtenção de melhor compreensão da relação entre os fluxos de caixa da empresa como um todo e os fluxos das suas partes componentes e a disponibilidade e a variabilidade dos fluxos de caixa por segmentos. DATA DE EFICÁCIA 53. Esta Norma Internacional de Contabilidade torna-se operativa para as demonstrações financeiras que cubram os períodos que comecem em ou após 1 de Janeiro de 1994. 85 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 ANEXO 3 PLANO DE CONTAS DFC 87 ORDEM DOS TÉCNICOS OFICIAIS DE CONTAS Demonstr ação de Fluxos de Caix a (DFC) | DIS1312 PLANO DE CONTAS DFC 01 – Actividades operacionais: 01111 – Recebimentos de clientes 01122 – Pagamentos a Fornecedores 01123 – Pagamentos ao pessoal 01221 – Pagamento do imposto sobre o rendimento 01211 – Recebimento do imposto sobre o rendimento 01212 – Outros recebimentos relativos á actividade operacional 01222 – Outros pagamentos relativos à actividade operacional 02 – Actividades de investimento: Pagamentos respeitantes a: 02011 – Activos fixos tangíveis 02012 – Activos intangíveis 02013 – Investimentos financeiros 02014 – Outros activos Recebimentos provenientes de: 02021 – Activos fixos tangíveis 02022 – Activos intangíveis 02023 – Investimentos financeiros 02024 – Outros activos 02025 – Subsídios de investimento 02026 – Juros e rendimentos similares 02027 – Dividendos 03 – Actividades de financiamento: Recebimentos provenientes de: 03011 – Financiamentos obtidos 03012 – Realizações de capital e de outros instrumentos de capital próprio 03013 – Cobertura de prejuízos 03014 – Doações 03015 – Outras operações de financiamento Pagamentos respeitantes a: 03021 – Financiamentos obtidos 03022 – Juros e gastos similares 03023 – Dividendos 03024 – Reduções de capital e de outros instrumentos de capital próprio 03025 – Outras operações de financiamento 04 – Efeitos das diferenças de câmbio 041 – Diferenças de câmbio positivas 042 – Diferenças de câmbio negativas 09 – Contas reflectidas 091 – Actividades operacionais 092 – Actividades de investimento 093 – Actividades de financiamento 094 – Diferenças de câmbio 89