Procº de insolvência n.º 2.182/11.7 TBOAZ – 3º Juízo Cível Insolvente: RECANTO DA CARNE – COMERC. DE PRODUTOS ALIMENTARES, UNIPESSOAL, LIMITADA Tribunal Judicial de Oliveira de Azeméis RELATÓRIO O presente RELATÓRIO, é elaborado nos termos do disposto no artigo 155.º do Código da Insolvência e da Recuperação de Empresas – CIRE. A – Nota Introdutória: Para a elaboração do presente relatório foram efectuados trabalhos de pesquisa na morada fixada na douta sentença, sita na Avª João Pinto Bessa, número 279, Santa Luzia, Cucujães, Oliveira de Azeméis. Procedemos ainda a pesquisas informativas nos serviços públicos nomeadamente finanças e conservatórias. Sendo finalidade do presente Relatório a apreciação do estado económicofinanceiro da insolvente, tendo em vista uma apreciação de continuidade ou liquidação da empresa, os dados recolhidos permitem-nos apresentar este documento à Assembleia de Credores para votação dos itens legais em apreço, sem prejuízo de uma análise mais pormenorizada à contabilidade da insolvente, como adiante melhor se relatará. Ora, -1- Ponto um – Análise dos elementos incluídos no documento referido na alínea c) do nº 1, do artigo 24º do CIRE: B – Identificação e situação actual da empresa insolvente: B.1. Identificação da empresa: Denominação: RECANTO DA CARNE, COMERCIALIZAÇÃO DE PRODUTOS ALIMENTARES, UNIPESSOAL, LIMITADA Natureza Jurídica: Sociedade comercial por quotas. Sede: Santa Luzia – Cucujães 3720-763 Vila de Cucujães NIF e CAE: 504 098 802 e 47112-R3, respectivamente. Matrícula: Conservatória do Registo Civil/Predial/Comercial de São João da Madeira Capital social: 5.000,00 € (cinco mil euros). LIGHTORANGE – AGRO PECUÁRIA, LDA. Sócios e quotas: Objecto social: NIF: 509 551 637 Comercialização de produtos alimentares a retalho. -2- NOME Gerência: DE ATÉ ISABEL MARIA DOMINGUES DA SILVA TEIXEIRA 11-03-98 08-03-10 NUNO MIGUEL DOMINGUES DA SILVA TEIXEIRA 11-03-98 08-03-10 JOSÉ ALEXANDRE DOMINGUES DA SILVA TEIXEIRA 11-03-98 08-03-10 PAULO SÉRGIO BASTOS PAIS 11-03-98 31-01-06 ÁLVARO MOREIRA DA SILVA TEIXEIRA 11-03-98 08-03-10 CARLOS ALBERTO MOREIRA DA SILVA TEIXEIRA 11-03-98 08-03-10 22-02-10 23-08-10 22-02-10 29-10-10 23-08-10 24-01-11 23-08-10 24-01-11 JOAO CARLOS ALVES ALMEIDA NIF: 138 992 894 ARMANDO BAPTISTA ALMEIDA NIF: 205 656 536 SERGIO MANUEL TAVARES LEAL NIF: 144 951 347 ARISTIDES HUMBERTO BIXIRÃO NETO NIF: 173 690 793 NEUSA CRISTIANA FERREIRA DA SILVA NIF: 220 031 207 VITOR MANUEL PINTO DA COSTA 08-06-11 24-01-11 24-01-11 Actual NIF: 167 981 625 B.2. Situação actual da empresa: A presente insolvência foi requerida pela trabalhadora/credora ISABEL MARIA SANTOS DA SILVA, que alegou ter um crédito salarial sobre a insolvente no montante global de 14.284,00 €. -3- A insolvente não apresentou oposição, tendo sido decretada a sua insolvência por douta sentença proferida em 28 de Novembro de 2011, entretanto já transitada em julgado. Com importância para o presente relatório mencionam-se alguns factos provados em audiência de julgamento, tendo em conta os depoimentos das testemunhas inquiridas (uma trabalhadora e um ex-fornecedor) que revelaram conhecimento directo sobre os factos: • A requerida tem vindo a vender o seu património que é constituído pelo recheio do seu estabelecimento (quesito 15º); • O estabelecimento encerrou a sua actividade em 12-09-2011 (quesito 17º); • No dia 25-09-2011 foi colocado na porta do estabelecimento um letreiro a dizer “abre brevemente” e com o nome de outra empresa – IGUARIAS CAMPESTRES (quesito 18º). Ora, Conforme referimos no auto de arrolamento, verificamos que actualmente, na morada fixada à insolvente, funciona a empresa IGUARIAS CAMPESTRES – COMÉRCIO POR GROSSO, UNIPESSOAL, LIMITADA, tendo-nos sido informado por uma funcionária que a empresa teria pertencido à insolvente, mas que foi trespassada para os novos proprietários, ao que pensa pelo menos em Outubro de 2011, desconhecendo o paradeiro dos antigos sócios da insolvente, os quais, segundo a informação da trabalhadora em causa, nunca mais apareceram naquele local. Questionada, a referida funcionária informou ainda que os donos da actual empresa não estavam presentes e que nada mais podia esclarecer. -4- A requerente alega que o alegado negócio pode vir a ser resolvido nos termos do art.º 120.º e ss. do CIRE, sendo certo que o regresso do estabelecimento ao património da insolvente pode evitar o arquivamento dos presentes autos por insuficiência da massa, nos termos do art.º 232º do CIRE. Pode eventualmente assistir razão à requerente da insolvência, no entanto, só após apuramento dos moldes em que foi efectuado o trespasse, se poderá objectivamente apurar da viabilidade de recorrer à resolução do negócio em benefício da massa insolvente. Pela credora foi já requerida a notificação da empresa IGUARIAS CAMPESTRES – COMÉRCIO POR GROSSO, UNIPESSOAL, LDA., para vir aos presentes autos esclarecer de que modo e em que condições adquiriu o dito estabelecimento comercial, informações necessárias para decidir sobre o encerramento do presente processo ou não. Saliente-se que, até ao momento, não temos em nossa posse qualquer documento ou informação substancial que nos permita proceder à resolução do alegado negócio. Ponto dois – Análise do estado da contabilidade da devedora e opinião sobre os documentos de prestação de contas da insolvente: Solicitamos o envio dos documentos fiscais da insolvente ao TOC indicado pelo serviço de finanças competente (DRA. DANIELA OLIVEIRA – CONTABILIDADE E GESTÃO, UNIPESSOAL, LDA.), tendo esta informado que não dispõe de qualquer elemento contabilístico da insolvente, uma vez que não exerce as funções de TOC da requerida desde 26 de Julho de 2011. Contudo, forneceu-nos a “password” de acesso da empresa insolvente à área reservada do portal das finanças, onde pudemos consultar os dados fiscais existentes. -5- Pela consulta no Portal das Finanças, bem como pelos documentos enviados pelo gabinete de contabilidade, verifica-se que a insolvente procedeu à entrega dos modelos 22 de IRC até ao ano de exercício de 2010, das declarações anuais (IES’s) até ao ano de exercício de 2009 e das declarações periódicas de IVA até ao 1.º trimestre de 2011. Não foi entregue nos serviços de finanças o IES relativo ao ano de 2010, tendo a TOC informado que notificou a gerência para prestar as informações necessárias à sua elaboração e envio, sendo que a carta enviada foi devolvida. Assim, encontram-se na nossa posse os modelos 22 dos anos de 2008, 2009 e 2010, bem como as IES’s de 2008 e 2009, sendo que, da análise desses documentos podemos verificar a seguinte evolução: Volume de Dívidas de Dividas a Resultado líquido negócios terceiros terceiros do exercício 2008 303.592,97 € 12.645,10 € 199.051,02 € 11.695,61 € 2009 333.805,18 € 13.832,90 € 190.631,65 € 12.562,44 € 2010 5.166,61 € (209.733,52 €) desconhecidas desconhecidas (31.516,53 €) Verificamos que o volume de negócios e as dívidas de terceiros se mantiveram constantes nos anos de 2008 e 2009, sendo que as dividas a terceiros chegaram mesmo a diminuir. No ano de 2010 a empresa atinge um resultado líquido negativo e tem um volume de negócios pouco acima dos cinco mil euros; no entanto, os rendimentos totais do período ascendem a 209.733,52 €, desconhecendo-se a origem da diferença entre as vendas e/ou serviços prestados e os rendimentos apurados, sendo de presumir que tal estará relacionado com a eventual venda de imobilizado, desconhecendo-se mais dados concretos por falta de entrega da IES referente a esse ano. -6- Podemos ainda constatar que no ano de 2008, a insolvente alienou equipamento básico no valor de 272.449,96 €, tendo procedido à alienação de imobilizado no valor global de 280.234,05 € nesse ano. Por outro lado, da consulta ao Portal das Finanças, verificou-se que existiam vários incumprimentos no pagamento de IUC’s, referentes a veículos diversos, sendo os alertas do ano de 2011; no entanto, por pesquisas anteriormente efectuadas, conmprovou-se a inexistência de veículos automóveis na titularidade da insolvente; assim, esta como outras situações, deverão ser melhor analisadas e esclarecidas em sede de elaboração do parecer a que se refere o artigo 188.º do CIRE, após a eventual obtenção de documentos que expliquem as irregularidades verificadas. Os documentos apresentados pela TOC e todas as demais informações recolhidas, permitem, sem restrições, decidir da viabilidade ou não da insolvente, para efeitos de continuidade ou liquidação, em face dos dados objectivos conhecidos: falta de actividade, ausência de trabalhadores ao serviço, incumprimento das obrigações e alegado trespasse do estabelecimento comercial. * As dívidas mais significativas provém de créditos laborais, relativamente a duas trabalhadoras, cujo montante total atinge 33.191,00 €. Refira-se, desde já, que foram reclamados créditos pela Fazenda Pública, no valor de 4.652,49 € (referentes a IRS, IVA e COIMAS), bem como pelo Instituto da Segurança Social, no valor de 4.904,42 €, conforme lista provisória em anexo. O total do passivo, constante da lista que se anexa, é de 47.272,77 €, sendo certo que o prazo para a reclamação de créditos terminou no dia 18 de Janeiro de 2012. -7- Requeridas informações adicionais ao serviço de finanças competente, verificamos que se encontram cumpridas as obrigações fiscais declarativas, tendo sido entregues as declarações de rendimentos até ao ano de 2010 e as IES’s até ao ano de 2009. No que respeita ao IVA encontram-se em falta as declarações periódicas a partir do 2.º trimestre de 2011, inclusivé. Ponto três – Indicação das perspectivas de manutenção da empresa devedora, no todo ou em parte, e da conveniência de se aprovar um plano de insolvência: De acordo com o acima exposto é nítido que a empresa insolvente não tem qualquer viabilidade económica ou financeira, pelo que se nos afigura impossível a proposta de qualquer plano de insolvência. Relembremos que a mesma está encerrada de facto, não tem trabalhadores, clientes, fornecedores, etc, e a retoma da actividade é impensável. B – Solução proposta: Face ao exposto, propõe-se: ⇒ Manutenção do encerramento do estabelecimento, já que esta é uma situação pré existente; ⇒ Encerramento fiscal da sociedade – em termos de IVA e IRC – a cargo do seu legal representante, pois como responsável pelo seu funcionamento (neste momento a sociedade já não funciona), tal obrigação lhe compete, nos termos legais; -8- ⇒ Averiguar concretamente de que modo foi “adquirido” o estabelecimento da insolvente pela sociedade que nele se encontra, actualmente, a exercer a sua atividade, tendo em vista a eventual possibilidade de recorrer ao mecanismo previsto no art.º 120.º e ss. do CIRE – Resolução em benefício da massa insolvente; ⇒ Para tanto, e na ausência dos documentos da Contabilidade (a TOC acima identificada não os tem em seu poder e os legais representantes da insolvente estão em parte incerta, ou pelo menos não contactaram a signatária), só a notificação da empresa Iguarias Campestres possibilitará uma eventual resolução de negócios. C – Anexos juntos: Um – Inventário; Dois – Lista Provisória de Créditos. P.D. A Administradora da Insolvência, -9-

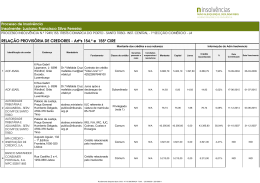

Download