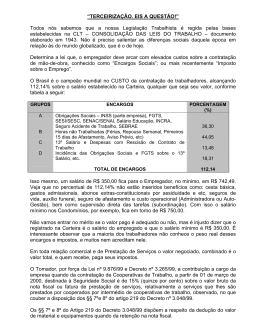

TRIBUNAL DE CONTAS DO ESTADO DO PARÁ Gabinete do Conselheiro Ivan Barbosa da Cunha PROCESSO: 2012/51.792-8 ASSUNTO: Consulta – Possibilidade de pagamento de encargos sociais com verba oriunda de Convênios. INTERESSADO: Paulo Roberto Chaves Fernandes PROCEDÊNCIA: Tribunal de Contas do Estado do Pará e DETRAN Senhor Presidente, Senhores(a) Conselheiros(a), Trata-se de com consulta formulada com base no art. 1º, XVI, da Lei Complementar nº 81/2012, pelo Secretário de Estado de Cultura do Estado do Pará, Sr. Paulo Roberto Chaves Fernandes, que pode ser resumida no seguinte questionamento: Os recursos transferidos voluntariamente através de convênios com entidades sem fins lucrativos podem ser utilizados para pagar encargos sociais (INSS)? É o relatório. VOTO Preliminarmente, entendo satisfeito o requisito previsto no art. 43 de nossa nova Lei Orgânica, no sentido de que a consulta deve ser feita em tese, e por isso, voto pelo conhecimento de seu mérito. Quanto ao mérito, depreendo da consulta a conduta cautelosa do gestor consulente, tendo em vista que a matéria, a meu ver, parece simplória. Marília Ramos Processo: 2012 51 792 8 Pagt encargos sociais - Verba do convênio 1 TRIBUNAL DE CONTAS DO ESTADO DO PARÁ Gabinete do Conselheiro Ivan Barbosa da Cunha O termo “encargos sociais” diz respeito às contribuições previdenciárias, Fundo de Garantia por Tempo de Serviço, e outras contribuições (Fundo de Amparo ao Trabalhador em razão do risco da atividade, por exemplo). Elas também circulam na mídia quando são debatidos o custo Brasil e a polêmica proposta da flexibilização da lei trabalhista, precisamente do contrato de emprego. Atentem, Senhor Presidente, Senhores(a) Conselheiros(a), Senhor Representante do Ministério Público de Contas, Senhores(as) Auditores(as), que se trata de uma espécie de tributo, cujo conceito doutrinário abrange a característica de independer da vontade do sujeito passivo da obrigação tributária ou responsável. Consigno também que este Tribunal, acertadamente a meu ver, já se manifestou favoravelmente à possibilidade de convênios com pessoas jurídicas sem fins lucrativo, exclusivamente, cujo objeto inclua contratação de recursos humanos. Trata-se da Resolução nº 17.060, aprovado no julgamento do processo nº 2005/52.226-9, relatado pelo saudoso Auditor de Contas, o Doutor Edilson Silva, no qual o consulente era o Movimento República de Emaús e Associação da Paróquia Santa Maria Goretti. Destaco o caráter exclusivo destes convênios com entidades sem fins lucrativos, pois a transferência voluntária para outro ente da federação incidiria na vedação do art. 167, X, da Constituição Federal, o que também já foi objeto da Resolução nº 16.574, aprovada no Processo Marília Ramos Processo: 2012 51 792 8 Pagt encargos sociais - Verba do convênio 2 TRIBUNAL DE CONTAS DO ESTADO DO PARÁ Gabinete do Conselheiro Ivan Barbosa da Cunha nº 2001/53119-9, relatado pelo então Auditor de Contas, Dr. Erlindo Braga. Então, Excelências, uma vez que este Tribunal já se manifestou pela possibilidade de contratação de recursos humanos, negar a possibilidade de incluir no plano de trabalho os encargos decorrentes das contratações necessárias para sua execução implicaria em estimular a sonegação tributária por parte do convenente, o que é impensável. Mais incoerente seria porque a regularidade fiscal é requisito indispensável para celebração de convênios, então a Administração a exigiria e estimularia a irregularidade. Obviamente, o convenente, em sua prestação de contas há de juntar os comprovantes de pagamento (GRU´s e guias da previdência), os relatórios mensais da Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à Previdência Social – GFIP, no qual podemos comprovar que o que se recolhe é realmente vinculado à contratação exigida pelo Convênio, e demais documentos obrigatórios previstos na legislação vigente. Em suma, Senhor Presidente, com fundamento no princípio da legalidade tributária, respondo afirmativamente a consulta formulada para consignar ser possível a realização de despesa por entidade sem fins lucrativos, com recursos oriundos de convênios, para pagamento de encargos sociais decorrentes da contratação de recursos humanos que venham a ser contratados para execução do objeto conveniado, Marília Ramos Processo: 2012 51 792 8 Pagt encargos sociais - Verba do convênio 3 TRIBUNAL DE CONTAS DO ESTADO DO PARÁ Gabinete do Conselheiro Ivan Barbosa da Cunha devendo o nexo entre a despesa e o convênio ser demonstrada cabalmente na prestação de contas. Essas são as considerações pertinentes, que ora submeto à apreciação do Colegiado. Belém, 20 de dezembro de 2012. IVAN BARBOSA DA CUNHA Conselheiro Corregedor Marília Ramos Processo: 2012 51 792 8 Pagt encargos sociais - Verba do convênio 4

Baixar