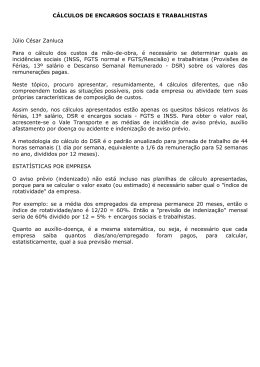

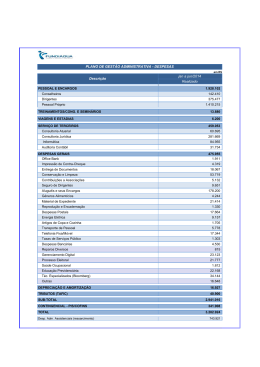

“TERCEIRIZAÇÃO. EIS A QUESTÃO!” Todos nós sabemos que a nossa Legislação Trabalhista é regida pelas bases estabelecidas na CLT – CONSOLIDAÇÃO DAS LEIS DO TRABALHO – documento elaborado em 1943. Não é preciso salientar as diferenças sociais daquela época em relação às do mundo globalizado, que é o de hoje. Determina a lei que, o empregador deve arcar com elevados custos sobre a contratação de mão-de-obra, conhecido como “Encargos Sociais”; ou mais recentemente “Imposto sobre o Emprego”. O Brasil é o campeão mundial no CUSTO da contratação de trabalhadores, alcançando 112,14% sobre o salário estabelecido na Carteira, qualquer que seja seu valor, conforme tabela a seguir: GRUPOS ENCARGOS A Obrigações Sociais – INSS (parte empresa), FGTS, SESI/SESC, SENAC/SENAI, Salário Educação, INCRA, Seguro Acidente de Trabalho, SEBRAE Horas não Trabalhadas (Férias, Repouso Semanal, Primeiros 15 dias de Afastamento, Aviso Prévio, etc) 13º Salário e Despesas com Rescisão de Contrato de Trabalho Incidência das Obrigações Sociais e FGTS sobre o 13º Salário, etc. B C D TOTAL DE ENCARGOS PORCENTAGEM (%) 36,30 44,05 13,48 18,31 112,14 Isso mesmo, um salário de R$ 350,00 fica para o Empregador, no mínimo, em R$ 742,49. Veja que no percentual de 112,14% não estão inseridos benefícios como: cesta básica, gastos admissionais, abonos extras-constitucionais por assiduidade e etc, seguros de vida, auxílio funeral, seguro de afastamento e custo operacional (Administradora ou AutoGestão), bem como supervisão direta das tarefas (subordinação). Com isso o salário mínimo nos Condomínios, por exemplo, fica em torno de R$ 750,00. Não vamos entrar no mérito se o valor pago é adequado ou não, mas é injusto dizer que o registrado na Carteira é o salário do empregado e que o salário mínimo é R$ 350,00. É interessante observar que a maioria dos trabalhadores não conhece o peso real desses encargos e impostos, e muitos nem acreditam nele. Em toda relação comercial e de Prestação de Serviços o valor negociado, combinado é o valor total, e quem recebe, paga seus impostos. O Tomador, por força da Lei nº 9.876/99 e Decreto nº 3.265/99, a contribuição a cargo da empresa quando da contratação de Cooperativas de Trabalho, a partir de 01 de março de 2000, destinada à Seguridade Social é de 15% (quinze por cento) sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhes são prestados por cooperados por intermédio de cooperativas de trabalho, observado, no que couber a disposição dos §§ 7ºe 8º do artigo 219 do Decreto nº 3.048/99. Os §§ 7º e 8º do Artigo 219 do Decreto 3.048/99 dispõem a respeito da dedução do valor de material e equipamentos quando da retenção na nota fiscal.

Baixar