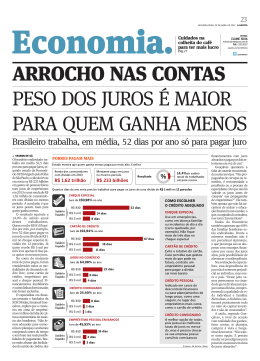

Percentual de famílias com contas em atraso aumenta em setembro de 2015 O percentual de famílias com dívidas voltou a crescer em setembro de 2015, e superou o patamar alcançado no mesmo período do ano anterior. O percentual de famílias com contas ou dívidas em atraso também aumentou, tanto na comparação mensal, quanto na anual, assim como o percentual que relatou não ter condições de pagar suas contas em atraso, que alcançou o maior patamar desde maio de 2011. Síntese dos resultados (% em relação ao total de famílias) Total de endividados Dívidas ou contas em atraso Não terão condições de pagar Setembro de 2014 63,1% 19,2% 5,9% Agosto de 2015 62,7% 22,4% 8,4% Setembro de 2015 63,5% 23,1% 8,6% O percentual de famílias que relataram ter dívidas, entre cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro alcançou 63,5% em setembro de 2015, o que representa uma alta em relação aos 62,7% observados em agosto de 2015, como também em relação aos 63,1% de setembro de 2014. Acompanhando da alta do percentual de famílias endividadas, o percentual de famílias com dívidas ou contas em atraso também aumentou na comparação mensal, de 22,4% para 23,1% do total. Também houve alta do percentual de famílias inadimplentes em relação à setembro de 2014, quando esse indicador alcançava 19,2% do total. O percentual de famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso e que, portanto, permaneceriam inadimplentes, apresentou alta em ambas as bases de comparação, alcançando 8,6% em setembro de 2015, ante 8,4% em agosto de 2015 e 5,9% em setembro de 2014. A alta do número de famílias endividadas, na comparação com o mês imediatamente anterior, foi observada apenas para as famílias na faixa de renda de até dez salários mínimos. Na comparação anual, também houve comportamento distinto entre as duas faixas de renda pesquisadas, com alta apenas na faixa de menor renda. Para as famílias que ganham até dez salários mínimos, o percentual de famílias com dívidas foi de 65,1% em setembro de 2015, ante 64,2% em agosto de 2015 e 64,5% em setembro de 2014. Para as famílias com renda acima de dez salários mínimos, o percentual de famílias endividadas passou de 55,9% em 1 agosto de 2015 para 55,6% em setembro de 2015. Em setembro de 2014, o percentual de famílias com dívidas nesse grupo de renda era de 56,2%. O percentual de famílias com contas ou dívidas em atraso apresentou tendência semelhante entre os grupos de renda pesquisados, com elevação em ambas as bases de comparação. Na faixa de menor renda, o percentual de famílias com contas ou dívidas em atraso passou de 25,2% para 26,1% em setembro de 2015. Em setembro de 2014, 21,2% das famílias nessa faixa de renda haviam declarado ter contas em atraso. Já no grupo com renda superior a dez salários mínimos, o percentual de inadimplentes alcançou 10,2% em setembro de 2015, ante 9,9% em agosto de 2015 e 9,9% em setembro de 2014. Já a análise por faixa de renda do percentual de famílias que declararam não ter condições de pagar suas contas em atraso mostrou comportamento semelhante entre os grupos pesquisados, apenas na comparação mensal. Na faixa de maior renda, o indicador alcançou 2,7% em setembro de 2015, abaixo dos 2,6% em agosto de 2015 e estável em relação aos 2,7% em setembro de 2014 . Para o grupo com renda de até dez salários mínimos, o percentual de famílias sem condições de quitar seus débitos aumentou de 10,0%, em agosto de 2015, para 10,2% em setembro de 2015. Em relação a setembro de 2014, houve alta de 3,5 pontos percentuais. Nível de endividamento (% em relação ao total de famílias) Categoria Setembro de 2014 Agosto de 2015 Setembro de 2015 Muito endividado 11,5% 13,6% 13,9% Mais ou menos endividado 24,3% 24,0% 24,2% Pouco endividado 27,3% 25,1% 25,3% Não tem dívidas desse tipo 36,5% 37,1% 36,4% Não sabe 0,3% 0,1% 0,1% Não respondeu 0,1% 0,0% 0,0% A proporção das famílias que se declararam muito endividadas aumentou entre os meses de agosto de 2015 e setembro de 2015 – de 13,6% para 13,9% do total de famílias. Na comparação anual, também houve alta. Na comparação entre setembro de 2014 e setembro de 2015, a parcela que declarou estar mais ou menos endividada passou de 24,3% para 24,2%, e a parcela pouco endividada passou de 27,3% para 25,3% do total de famílias. Entre as famílias com contas ou dívidas em atraso, o tempo médio de atraso foi de 61,2 dias em setembro de 2015 – acima dos 58,4 dias de setembro de 2014. O tempo médio de comprometimento com dívidas entre as famílias endividadas foi de 7,2 meses, sendo que 25,4% estão comprometidas com dívidas até três meses, e 35,0%, por mais de um ano. Ainda entre as famílias endividadas, a parcela média da renda comprometida com dívidas aumentou na comparação anual, passando de 30,0% para 31,1%, e 24,7% delas afirmaram ter mais da metade de sua renda mensal comprometida com o pagamento de dívidas. 2 O cartão de crédito foi apontado como um dos principais tipos de dívida por 77,9% das famílias endividadas, seguido por carnês, para 16,8%, e, em terceiro, por financiamento de carro, para 13,7%. Para as famílias com renda de até dez salários mínimos, cartão de crédito, por 79,3%, carnês, por 18,3%, e financiamento de carro, por 11,1%, são os principais tipos de dívida apontados. Já para famílias com renda acima de dez salários mínimos, os principais tipos de dívida apontados em setembro de 2015 foram: cartão de crédito, para 71,9%, financiamento de carro, para 26,2%, e financiamento de casa, para 16,8%. Tipo de dívida (% de famílias) Setembro de 2015 Renda familiar mensal Tipo Cartão de crédito Cheque especial Cheque pré-datado Crédito consignado Crédito pessoal Carnês Financiamento de carro Financiamento de casa Outras dívidas Não sabe Não respondeu Total 77,9% 6,4% 2,0% 4,6% 8,7% 16,8% 13,7% 8,6% 2,4% 0,2% 0,1% Até 10 SM + de 10 SM 79,3% 5,6% 1,6% 4,2% 8,3% 18,3% 11,1% 6,8% 2,6% 0,2% 0,1% 71,9% 9,8% 3,4% 5,9% 10,5% 10,0% 26,2% 16,8% 1,7% 0,1% 0,0% O percentual de famílias com dívidas voltou a subir e, pela primeira vez em 2015, superou o patamar observado no mesmo período do ano anterior. Adicionalmente, a percepção das famílias em relação ao seu nível de endividamento piorou, pois foi maior o percentual de famílias que disseram estar muito endividadas. Apesar do maior pessimismo em relação às dívidas, entre as famílias endividadas, caiu o comprometimento da renda com o pagamento mensal do serviço das dívidas, após três meses consecutivos de alta. As condições menos favoráveis de contratação de novos empréstimos e de renegociação de dívidas, somadas ao recuo dos rendimentos dos trabalhadores, têm levado a um aumento do peso das dívidas no orçamento familiar e a uma piora na percepção das famílias em relação ao seu endividamento. A proporção de famílias com contas ou dívidas em atraso aumentou, em setembro de 2015, pelo sexto mês consecutivo. Houve alta também na comparação anual, tendo o indicador alcançado o maior patamar desde julho de 2012. Também houve piora na percepção das famílias em relação à sua capacidade de pagamento, e o percentual de famílias que disseram não ter condições de pagar suas contas em atraso atingiu o maior patamar desde junho de 2011. Apesar da moderação no crescimento do crédito, a alta do custo do crédito e o cenário menos favorável do mercado de trabalho exerceram impactos negativos nos indicadores de inadimplência. 3 Sobre a Peic A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic Nacional) é apurada mensalmente pela CNC a partir de janeiro de 2010. Os dados são coletados em todas as capitais dos Estados e no Distrito Federal, com cerca de 18.000 consumidores. Das informações coletadas, são apurados importantes indicadores: percentual de consumidores endividados, percentual de consumidores com contas em atraso, percentual de consumidores que não terão condições de pagar suas dívidas, tempo de endividamento e nível de comprometimento da renda. O aspecto mais importante da pesquisa é que, além de traçar um perfil do endividamento, permite o acompanhamento do nível de comprometimento do consumidor com dívidas e sua percepção em relação a sua capacidade de pagamento. Existem muitos indicadores nacionais de crédito e inadimplência, que, entretanto, dizem pouco sobre o endividamento do consumidor e nada em relação a sua percepção da capacidade de pagamento. Com o aumento da importância do crédito na economia brasileira, sobretudo o crédito ao consumidor, o acompanhamento desses indicadores é fundamental para analisar a capacidade de endividamento e de consumo futuro deste, levando-se em conta o comprometimento de sua renda com dívidas e sua percepção em relação a sua capacidade de pagamento. Assim, a pesquisa representa, também, um importante indicador antecedente do consumo e do crédito. Os principais indicadores da Peic são: • Percentual de famílias endividadas – percentual de consumidores que declaram ter dívidas na família nas modalidades: cheque pré-datado, cartões de crédito, carnês de lojas, empréstimo pessoal, prestações de carro e seguros; • Percentual de famílias com contas ou dívidas em atraso – percentual de consumidores com contas ou dívidas em atraso na família; • Percentual das que não terão condições de pagar dívidas – percentual de famílias que não terão condições de pagar as contas ou dívidas em atraso no próximo mês e, portanto, permanecerão inadimplentes; • Nível de endividamento – entre muito, mais ou menos ou pouco endividados; • Principais tipos de dívida – entre cartão de crédito, cheque especial, cheque pré-datado, crédito consignado, crédito pessoal, carnês, financiamento de carro, financiamento de casa e outras dívidas; • Tempo de atraso no pagamento – entre até 30 dias, de 30 a 90 dias e mais que 90 dias; e • Tempo de comprometimento com dívidas – entre até três meses, de três a seis meses, de seis meses a um ano e maior que um ano. 4

Download