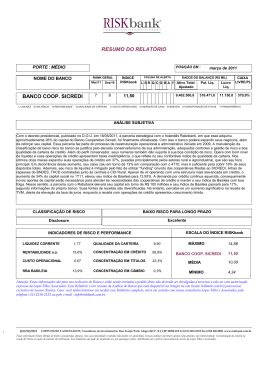

DATA DO RELATÓRIO: 17 DE ABRIL DE 2014 PARANÁ BANCO S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Paraná Banco S.A. Endereço: Av. Visconde de Nácar, nº 1.441- 1º andar - Curitiba PR - CEP.: 80.410-201 PORTE : MÉDIO INDICADORES EM ALERTA 10,84 Site: www.paranabanco.com.br RANK GERAL DEZ/13 SET/13 15 14 Classificação de Risco CNPJ: 14.388.334/0001-99 BAIXO RISCO PARA MÉDIO PRAZO Características: Múltiplo: (Com. e CFI) Fundamentos da Classificação de Risco Início da Atividade: Abril 1979 Reafirmamos sua classificação de baixo risco, que segue amparada pela boa regularidade dos indicadores de risco e performance, qualidade da carteira de Banco Estrang. Associado: crédito e gestão conservadora. Como ressalva, deve continuar buscando maior diversificação e alongamento do “funding”, dado que seu passivo permanece Segmento de Atuação: Varejo Massificado - Consignado concentrado em poucos clientes. Apesar da conjuntura de menor crescimento, Auditor: KPMG em 2013 expandiu a carteira de empréstimos em 21% sem perder qualidade. Esta, historicamente, é beneficiada por direcionar 80% para crédito consignado, Disclosure : Excelente onde a inadimplência é muito baixa. Em paralelo, o nicho de PME também vem crescendo consistentemente, já representando 18% da carteira total em dez.13. Frisa-se que tem conseguido operar com baixo índice de atraso neste segmento, Data Base: DEZEMBRO/2013 Dados Estruturais dada a sinergia com os clientes do Grupo J.Malucelli. Como restrição, continua Unidades no País Total de Funcionários 1 182 operando com concentração em alguns órgãos e estados, o que o expõe à possibilidade de crises locais e riscos regulatórios. Seu índice de Basileia Concentração RJ-SP Func. na Matriz 182 registrou melhora de 7 p.p. no 4T13, beneficiado pela queda da FPR dos Agências no Exterior Clientes Passivos 0 765 empréstimos consignados acima de 60 dias. O patamar em que se encontra é confortável, dando-lhe folga para dobrar seus ativos de risco. No entanto, esse índice deverá ser impactado em 2014 diante da exclusão de 20% do investimento da seguradora. Do lado do passivo, desde dez.12 vem incrementando a captação Participação Acionária (%) ON PN TOTAL via LFs, com destaque para a primeira emissão pública de R$ 200 MM em nov.13, beneficiando sua boa Liquidez e Caixa. Ademais, mesmo com concentração em 16,5 29,4 Joel Malucelli 36,4 institucionais, manteve estável o volume de seus depósitos, atestando a boa 1,4 4,4 Alexandre Malucelli 6,0 imagem no mercado. Quanto à sua performance, registrou menor ROE em 2013 Cristiano Malucelli 1,0 4,3 6,0 diante do impacto da alta da SELIC sobre a carteira de consignado e da queda do resultado da Seguradora. No médio prazo seu desafio será melhorar seus Paola Malucelli de Arruda 6,0 1,1 4,3 retornos, dado a maior concorrência no consignado e a dependência do resultado Outras 45,6 80,0 57,6 da Seguradora, que historicamente contribui com parte expressiva do lucro do Banco. A fim de diversificar receitas e buscar ganhos de eficiência iniciou repasses do BNDES em 2012 e em 2013 crédito imobiliário nos moldes de “home equity”. Recentemente lançou produtos como “trade finance” e câmbio. Origem do Controle: Privado Principais Executivos Cargo e Tempo de Banco Diretor Presidente 12 anos Histórico André Luiz Malucelli Diretor Comercial PJ 25 anos Laercio Schulze de Sousa Diretor Financeiro/RI 1 ano Diretor Operacional/Adm. 21 anos Diretora Comercial PF 6 anos Elyseu Mardegan Junior Diretor Adjunto 8 meses Mario Cesarino Agostini Diretor de Crédito 1 mês Paraná Banco foi constituído pelo Grupo JMalucelli em 1979, sob a denominação de Paraná Financeira. Em 1989, a Companhia foi autorizada a operar como BM, com carteira comercial, de CFI. Foi pioneiro em operações de CP com desconto em folha no âmbito do setor público e privado, iniciando em 1995 um convênio com o Estado. Em 1991 foi estabelecida a JMalucelli Seguradora que tem bons índices de capitalização e se mantém líder no mercado de seguro garantia. Em 2007 o Banco abriu seu capital na Bovespa e foi lançado tanto um Projeto de Franquias, uma alternativa na originação de crédito consignado, assim como uma nova estrutura para atender o mercado de PME. Em 2008, com a abertura do mercado de resseguros, criou a Resseguradora visando absorver os prêmios de resseguros gerados pela Seguradora. Em dez.13 a carteira de crédito consignado era:42% estaduais, 24% INSS, 23% prefeituras e 11% federais. Cristiano Malucelli Anilson Fieker Pedroso Nile Mannrich Principais Ligadas % Pat.Líq.* Lucro Líq.* J. Malucelli Part. (Hol.de Seg. e Res.) 50,50 602.812 59.382 J. Malucelli DTVM Ltda. 99,99 6.810 2.814 J. Malucelli Agenciamento Serv. Ltda 99,98 -95 468 Tresor Holding S/A 100,00 272 * Valores em: R$ mil - dez/13 Grupo Associado Fundado em 1966 por Joel Malucelli, possui mais de 70 empresas que atuam nos ramos construção pesada,financeiro, comunicações, hotelaria, revenda e locação de máquinas, seguros, esportes, concessões e energia. Em jun.11 a holding de seguros e resseguros americana Travelers Company, Inc, líder em ramos elementares, tornou-se sócia da JMalucelli Seguradora e hoje detém 49,5% do capital votante. Em jun.13, o PL combinado do Grupo JMalucelli era R$ 1,8 bi e o AT R$ 6,1 bi, com o Banco responsável por cerca de 80% do total. L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS ABRIL/2014 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 17 DE ABRIL DE 2014 S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O BALANÇO PATRIMONIAL - NÃO CONSOLIDADO PARANÁ BANCO DEZ/2013 DEZ/2012 JUN/2012 1.717 276 114 97 583.809 598.106 453.082 166.331 DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ JUN/2013 212.120 199.408 254.808 469.434 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 2.808.375 42.208 90.862 0 2.534.743 42.515 2.322.476 36.783 2.166.820 37.837 85.429 0 72.643 0 70.375 0 OUTROS CRÉDITOS DIVERSOS 64.457 0 100.147 64.422 0 92.462 66.832 0 89.819 49.378 0 89.548 TÍTULOS E VALORES MOBILIÁRIOS Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE 621.060 611.504 596.581 557.466 ATIVO/PASSIVO TOTAL 4.391.946 4.101.972 3.783.985 3.500.832 DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio PATRIMÔNIO LÍQUIDO 2.083.263 29.825 1.823.360 0 230.078 20.008 64.662 64.662 0 69.446 0 1.285.976 1.930.508 24.124 1.718.705 0 187.678 166.520 56.353 56.353 0 79.174 0 1.258.922 2.085.461 23.229 1.781.313 0 280.919 0 35.766 35.766 0 76.768 0 1.215.958 2.088.139 31.678 1.769.625 0 286.836 0 7.563 7.563 0 70.338 0 1.132.163 DEMONSTRATIVO DE RESULTADO RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA RESULTADO COM SERVIÇOS DEZ/13 JUN/13 DEZ/12 JUN/12 655.585 308.414 603.628 286.429 608.154 294.639 538.867 247.859 47.432 13.775 52.139 29.441 315.286 136.611 273.083 143.680 232.991 80.754 95.498 40.961 205.534 67.550 108.926 34.754 340.299 5.963 171.802 2.688 330.544 6.488 142.750 3.001 33.270 15.768 46.414 25.965 DESPESAS DE PESSOAL E ADMINISTRATIVAS 225.646 105.406 191.509 82.545 RESULTADO OPERACIONAL 159.541 88.299 177.722 77.397 99 19 45.827 5 132.545 71.596 196.692 65.784 EQUIVALÊNCIA PATRIMONIAL RESULTADO NÃO OPERACIONAL RESULTADO LÍQUIDO DEZ/13 JUN/13 DEZ/12 JUN/12 LIQUIDEZ CORRENTE INDICADORES DE RISCO E PERFORMANCE 2,41 2,47 1,76 1,64 LIQUIDEZ DE CURTO PRAZO 0,57 0,52 0,54 0,45 SOLVÊNCIA 1,21 1,23 1,24 1,24 QUALIDADE DA CARTEIRA (a) 8,84 8,81 8,85 8,81 INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO 1,5% 1,6% 1,5% 1,7% INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO 3,1% 3,2% 2,9% 3,1% RENTABILIDADE (aa) 10,6% 11,6% 17,0% 11,8% CUSTO OPERACIONAL 0,59 0,54 0,52 0,52 CONCENTRAÇÃO DE PASSIVOS (d) 0,16 0,17 CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b) 64,0% 61,9% 61,6% 62,0% CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS 5,0% 5,0% 6,9% 13,7% CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO 0,0% 0,0% 0,0% RBA BASILEIA 0,0% 27,4% 24,3% 27,1% 26,3% INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c) 1,2% 0,5% 2,8% 2,3% CAIXA LIVRE / PATRIMÔNIO LÍQUIDO 50,0% 42,0% 34,0% 42,3% CAIXA/ DEPÓSITOS TOTAIS 35,8% 31,4% 32,5% 27,5% 642.459 528.279 413.284 478.824 4.371.938 3.934.853 3.783.985 3.500.475 CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL (a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças. (c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD. (d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,23. ABRIL/2014 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Download