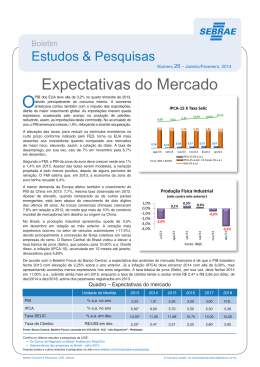

W Boletim Estudos & Pesquisas Número 14 – Novembro 2012 Expectativas do Mercado E m setembro de 2012, a taxa de desemprego nos Estados Unidos recuou para 7,8% da população adulta. Apesar deste nível ainda ser considerado elevado para os padrões norte-americanos, trata-se do nível mais baixo desde janeiro de 2009, quando esse país encontrava-se no auge da crise financeira internacional. Novos sinais de recuperação foram identificados, em outubro, com a melhora das contratações do setor privado, medido pela Pesquisa ADP, e do Índice de Confiança do Consumidor, calculado pelo Conference Board. Tem contribuído para esse resultado o pacote de estímulos monetários lançado pelo governo norte-americano no último mês de setembro. Por outro lado, a economia chinesa continua dando sinais de desaquecimento. No terceiro trimestre de 2012, a economia daquele país registrou taxa de crescimento do PIB de 7,4% a.a., a mais baixa desde o primeiro trimestre de 2009 e o sétimo período consecutivo de desaceleração da segunda maior economia do mundo. IPCA-15 acumulado X Taxa Selic (% a.a.) IPCA-15 X Taxa Selic (% a.a.) IPCA-15(% acumuladoTx IPCA-15 12Selic meses) 10,00 10,00 9,00 9,00 8,00 8,00 7,00 7,00 6,00 6,00 5,00 5,00 4,00 4,00 3,00 Taxa juros (Selic – % a.a.) 8,50 8,50 7,50 8,00 5,05 5,00 5,24 5,00 maio jun. jun. jul. 6,50 6,50 5,24 5,37 7,50 7,50 5,37 5,31 7,25 7,50 5,56 5,31 jul. ago. set. ago. set. 5,50 5,50 4,50 4,50 out. Fontes: Bacen e IBGE ProduçãoFísica FísicaIndustrial Industrial Produção (mêscontra contra mês anterior) (mês mês anterior) Na Zona do Euro, os 17 países que compõem o bloco voltaram a registrar novo recorde na taxa de desemprego, chegando a 11,6% da população adulta. Os destaques negativos continuam sendo a Espanha, com taxa de desemprego de 25,8%, e Portugal, com 15,7%. No Brasil, a produção industrial apresentou em setembro queda de 1% após três meses de expansão. A queda ocorreu em 16 dos 25 subsetores monitorados pelo IBGE, sendo liderada pelo setor de “máquinas e equipamentos” (queda de 4,8%). Este costuma ser o setor mais sensível aos momentos de enfraquecimento da economia. Em outubro, a inflação acumulada em 12 meses (IPCA-15) subiu para 5,56% a.a., e com o intuito de minorar os efeitos da crise internacional na economia brasileira, a taxa de juros básica da economia (taxa Selic) foi reduzida para 7,25% a.a. 8,50 8,00 1,7% 1,5% 0,6% 0,2% -0,7% -0,9% . mai./12 -0,3% 0,3% 0,5% -0,8% jun./12 -1,0% jul./12 ago./12 set./12 Fonte: IBGE A mediana das expectativas de analistas do mercado financeiro em relação à variação do PIB brasileiro em 2012 foi ajustada para 1,54% ao ano. Já a expectativa para a inflação (IPCA) é de que feche o ano em 5,44%, com tendência de queda nos anos seguintes. A taxa básica de juros (Selic), por sua vez, deve fechar o ano em 7,25%, o menor nível da história, elevando-se em 2013 e 2014, enquanto a taxa de câmbio tende a se manter estável, oscilando próximo de R$ 2,00 por dólar. Quadro – Expectativas do Mercado Unidade de Medida 2012 2013 2014 2015 2016 PIB % a.a. no ano 1,54 4,00 4,00 3,94 3,73 IPCA % a.a. no ano 5,44 5,40 5,40 5,00 5,00 Taxa SELIC % a.a. em dez. 7,25 7,63 9,00 8,75 8,50 R$/US$ em dez. 2,02 2,01 2,00 2,02 2,05 Taxa de Câmbio Fonte: Banco Central, Boletim Focus, consulta em 5/12/2012 Confira os últimos estudos/pesquisas da UGE: • Índice de Confiança das MPE no Brasil • As MPE na Exportação Brasileira de 1998 a 2011 Acesse os outros estudos e pesquisas lançados em outubro/2012 pelo site: http://www.sebrae.com.br/estudos-e-pesquisas Boletim Estudos & Pesquisas, UGE, Sebrae e-mail para contato: [email protected] Notícias Setoriais Comércio Varejista O Comércio Varejista, em agosto, registrou elevação de 0,2% no volume de vendas (terceira taxa positiva consecutiva) e de 1,0% na receita nominal (crescente desde fevereiro) em relação ao mês anterior, com ajuste sazonal. As atividades que mais se destacaram no volume de vendas foram: Veículos e motos, partes e peças (+7,7%), Equipamentos e material para escritório, informática e comunicação (+5,3%) e Material de construção (+3,4%). No ano, o volume de vendas e a receita nominal acumulam alta de 9,0% e 12,0%, respectivamente, puxadas pelas atividades de “Equip. e mat. para escritório, informática e comunicação” (+15,6% no volume de vendas) e “Hiper, supermercados, prod. alimentícios, bebidas e fumo” (+15,4% na receita). A expectativa é de continuidade de crescimento das vendas do varejo neste e nos próximos anos. Produção industrial (em %) set-2012/ago-2012 jan a set-2012/jan a set-2011 Têxtil Vestuário e acessórios A Têxtil e Vestuário produção física da indústria Têxtil retraiu-se 7,7% em setembro sobre o mês anterior (com ajuste sazonal) e acumula queda de 5,1% no ano, frente a igual período de 2011. A produção de Vestuário e acessórios também registrou queda (de 12,0%), de agosto para setembro, e acumula retração de 11,2%, de janeiro a setembro deste ano, em relação ao mesmo período de 2011. As exportações de Vestuário e seus acessórios acumularam queda de 16,5% de janeiro a setembro deste ano sobre igual período de 2011, -5,1% enquanto as importações apresentaram alta de 27,5% no mesmo comparativo. A expectativa -7,7% -12,0% -11,2% Fonte:Fonte: IBGEIBGE é de que a produção volte a crescer nos próximos meses, como reflexo das medidas contidas no Plano Brasil Maior (desoneração da folha de pagamento etc.), queda das taxas de juros e o câmbio mais desvalorizado. Calçados E m setembro, a produção brasileira de calçados e artigos de couro registrou retração de 9,9% sobre agosto. No ano, acumula queda de 5,1% em relação ao mesmo período de 2011. As exportações de calçados, de janeiro a setembro, também diminuíram (15,7%, em US$), enquanto as importações aumentaram 19,8% no mesmo período. Apesar disso, a balança comercial acumulou superávit de US$ 490 milhões. Os Estados Unidos continuam sendo o principal destino das exportações (18,8% do total), seguidos pela Argentina (11,5%). O valor médio por par caiu de US$ 12,07 para US$ 8,47, de set/2011 para set/2012, o que representou queda de 30,0%. As medidas de incentivo à economia, anunciadas pelo governo, e o câmbio desvalorizado devem proporcionar maior competitividade às empresas brasileiras no final deste ano e em 2013. Destino das exportações calçados Exportações de calçados por estado (jan-set 2012) (participação %) Reino Chile; 3,5% Unido; Outros 5,8% 3,7% BA 5,7% Bolívia; PB 6,3% 4,0% Paraguai; 4,1% SP 9,4% França; 6,7% Argentina; 11,5% Outros países; 47,7% RS 46,2% CE 26,6% EUA; 18,8% Fontes: Abicalçados e Secex Móveis O setor mobiliário também computou queda na produção em setembro ante o mês anterior (-13,5%), mas, no ano, acumula alta de 1,23%, em relação a igual período de 2011. A balança comercial, por sua vez, acumula déficit de US$ 13,8 milhões neste ano até setembro. Entretanto, as perspectivas para as empresas do setor continuam positivas, tendo em vista a inclusão do setor no Plano Brasil Maior, que passará a pagar imposto de apenas 1% sobre o faturamento em vez de recolher a contribuição patronal do INSS, de 20% sobre a folha de pagamento. Com isso, espera-se recuperação da produção no final do ano e nos anos seguintes. Turismo Indicadores do turismo crescimento % (acum. jan-set-12/jan-set-11) 3,8% Desembarques internacionais 8,4% Desembarques domésticos Receita cambial turística europeus, não obstante os importantes eventos programados para os próximos anos, como a Copa 5,0% Fonte: Ministério Turismo Fonte: Ministério do Turismo Boletim Estudos & Pesquisas, UGE, Sebrae (0,9%) nesse mesmo comparativo. Os desembarques domésticos acumularam alta de 8,4%, e os desembarques internacionais, de 3,8%. O Plano Nacional de Turismo prevê aumento bilhões. Essa previsão, contudo, poderá ser comprometida em função da crise que assola países 3,2% 0,0% com alta de 3,2% sobre igual período de 2011, com as depesas também crescendo de 47,5% na receita gerada pelo turismo internacional até 2015, quando deverá atingir US$ 10 0,9% Despesa cambial turística A receita cambial turística no Brasil, de janeiro a setembro deste ano, totalizou US$ 5 bilhões, das Confederações (2013) e a Copa do Mundo (2014). e-mail para contato: [email protected] Artigo do Mês Paulo Jorge de P. Fonseca1 Importância das MPE na geração de empregos em anos de crise É inquestionável a relevância das micro e pequenas empresas (MPE) no desenvolvimento econômico do país. E isso se deve não apenas ao fato de que representam 99% do total das empresas aqui instaladas. A expressiva participação das MPE no total (estoque) de empregos, superior a 50%, também merece destaque e ganha uma conotação toda especial, quando constatamos que, em períodos de baixo crescimento econômico (crise), são elas que sustentam a criação de novos empregos no país. Confrontando os dados da RAIS (Relação Anual de Informações Sociais), referentes à geração de emprego, com a taxa de crescimento do PIB (IBGE), no período 2000 a 2010, podemos constatar que, de fato, nos anos em que o PIB registrou baixas taxas de crescimento (2001, 2002, 2003 e 2009), as MPE registraram aumento de emprego em percentuais maiores que os das Médias e Grandes Empresas (MGE). Ou seja, enquanto nesses anos o total de empregos existentes nas MGE se expandiu em 0,0%, 4,1%, 2,6% e 4,2%, nas MPE a expansão foi de 4,7%, 5,6%, 3,2% e 4,6%, respectivamente, superando as MGE nesse quesito. Taxa geração de empregos pelas MPE x MGE x PIB Assim, pelos dados Taxa geração de empregos pelas MPE x MGE x PIB PIB MPE MGE 12,0% da RAIS, podemos, de fato, PIB MPE MGE 11,3% 12,0% 10,3% 9,9% constatar que, em períodos de 11,3% 10,0% 10,3% 9,9% 8,6% 10,0% baixo crescimento (ou retração 8,1% 8,1% 8,6% 8,1% 7,2% 8,0% 7,1% do PIB), as MPE contratam 7,2% 8,1% 8,0% 7,1% 5,2% 5,5% 5,2% 6,6% 5,6% 6,0% mais que proporcionalmente 5,5% 4,6% 4,8% 5,6% 6,0% 4,7% 6,6% 4,6% 4,8% 4,7% 4,1% às MGE. No entanto, essa 3,2% 4,1% 4,0% 3,2% 7,5% 4,0% 4,2% 7,5% 6,1% 4,2% situação se inverte nos anos 5,7% 6,1% 5,2% 5,7% 5,2% 2,6% 4,0% 2,0% 2,6% 4,0% 2,0% 3,2% 3,2% de crescimento acelerado da 2,7% 2,7% 1,3% 1,1% 1,3% 1,1% 0,0% 0,0% economia. E isso pode ser 0,0% 0,0% -0,3% -0,3% 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 explicado, basicamente, por -2,0% -2,0% Fonte: Anuário do trabalho nas MPE 2010-2011 dois fatores: baixa participação das MPE no total das exportações (0,9%) e baixo nível de investimentos desse nicho de empresas, considerando que a maioria delas é pouco intensiva em tecnologia e capital. Como em períodos de crescimento acelerado as exportações e os investimentos assumem o papel de motor do crescimento, as MGE passam a ser os principais atores desse processo. Já em anos de crise, o que se observa é o contrário: as exportações tendem a se retrair, o mesmo acontecendo com os investimentos. Como essas duas variáveis (exportações e investimentos) estão fortemente associadas às MGE e têm grande influência sobre o PIB, essas empresas acabam por contratar menos pessoas, ou até demitem mais do que contratam. Já as MPE, mais dependentes do mercado interno, continuam a contratar, para atender à demanda interna, principalmente em setores como o de Serviços. Dados do IBGE mostram que, em 2001 e 2009, por exemplo, apesar da crise, o PIB do setor de Serviços, em que há grande concentração de MPE, registrou crescimentos de 1,9% e 2,1%, respectivamente, enquanto o da Indústria computou variações negativas de 0,6% e 5,6%. Obviamente, não pretendemos aqui esgotar o assunto, mas a intenção é a de destacar mais um importante papel dos pequenos negócios: o caráter anticíclico, em momentos de crise econômica, desempenhando a função de um “colchão social”. 1 Analista da UGE do Sebrae NA Boletim Estudos & Pesquisas, UGE, Sebrae e-mail para contato: [email protected] Pequenos negócios no Brasil Evolução dos optantes pelo Simples Nacional (em milhões) 6,9 5,8 4,5 3,3 3,7 3,25 3,9 ME + EPP Total 2,5 1,9 0,8 0,05 dez./09 Fonte: Receita Federal Fonte: MEI 4,4 dez./10 dez./11 out./12 Receita Federal Concentração por setor Concentração por região Construção civil 5% Nordeste 19% Indústria 15% Norte 5% Sudeste 49% Centro-Oeste 8% Comércio 49% Serviços 31% Sul 19% Fonte: Receita Federal (ago./12) Fonte: Receita Federal (ago./12) Estatísticas das MPE Referência Participação % Fonte No número de empresas exportadoras Participação das MPE na economia 2010 61,5% FUNCEX No valor das exportações 2011 0,9% FUNCEX Na massa de salários das empresas 2010 40% RAIS No total de empregados com carteira 2010 52% RAIS No total de empresas privadas 2010 99% RAIS Referência Total Fonte Informações sobre as MPE Quantidade de Produtores Rurais 2010 5,4 milhões IBGE/Sebrae Potenciais Empresários c/ negócio 2009 12 milhões PNAD Empregados com carteira assinada nas MPE 2010 14.710 mil RAIS Renda média mensal dos empreg. c/ carteira MPE 2010 R$ 1.099 RAIS Massa de salários paga pelas MPE 2010 R$ 16,1 bi RAIS Número de MPE exportadoras 2011 11.525 FUNCEX Valor total das exportações das MPE (US$ bi FOB) 2011 US$ 2,2 bi FUNCEX Valor médio exportado por MPE (US$ mil FOB) 2011 US$ 192,8 mil FUNCEX Microempreendedor Individual (MEI): Receita bruta anual de até R$ 60 mil. Microempresa (ME): Receita bruta anual igual ou inferior a R$ 360 mil, excluídos os MEI. Empresa de Pequeno Porte (EPP): Receita bruta anual maior que R$ 360 mil e menor que R$ 3,6 milhões. Boletim Estudos & Pesquisas, UGE, Sebrae e-mail para contato: [email protected]

Baixar