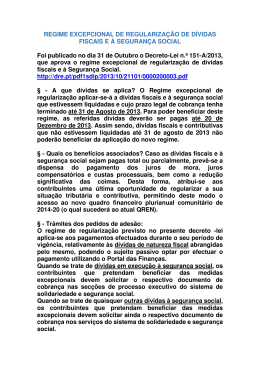

MV Notícias 31 Out 2013 Regime excepcional de regularização de dívidas SUMÁRIO Entra amanhã em vigor o regime fiscais e à Segurança Social excepcional de regularização de dívidas Ao abrigo do regime excepcional de regularização de dívidas fiscais e à Segurança Social, fiscais e à Segurança Social que permite aprovado pelo Decreto-Lei n.º 151-A/2013, de 31 de Outubro, os contribuintes que pagarem aos contribuintes regularizarem estas voluntariamente, no todo ou em parte, as dívidas cujo prazo legal de cobrança tenha terminado dívidas com dispensa de pagamento de até 31 de Agosto de 2013 beneficiarão da dispensa, na totalidade ou na parte correspondente, juros de mora, juros compensatórios e do pagamento de juros de mora, juros compensatórios e custas do processo de execução fiscal. custas e, no caso de pagamento integral Para este efeito, os contribuintes deverão pagar as dívidas até ao dia 20 de Dezembro de 2013, do capital em dívida, com atenuação das não sendo admitida a dação em pagamento. coimas respectivas. De salientar que o regime aplicar-se-á às dívidas acima referidas que sejam declaradas pelos contribuintes, nos termos da lei, antes do acto de pagamento, ainda que fossem desconhecidas da administração fiscal e da segurança social. No entanto, caso a dívida dependa de prévia liquidação da administração fiscal, os contribuintes terão de cumprir as correspondentes CONTACTOS João de Macedo Vitorino [email protected] obrigações declarativas até 15 de Novembro de 2013. Os contribuintes que efectuarem o pagamento da totalidade do capital da dívida poderão beneficiar ainda da redução das coimas relativas a infracções praticadas até 31 de Agosto de 2013 para (i) 10% do mínimo da coima prevista no tipo legal e (ii) 10% do montante da coima aplicada, no caso de coimas pagas no processo de execução fiscal (com um mínimo de €10,00). André Dias No caso de infracções de obrigações tributárias acessórias, os contribuintes terão de regularizar [email protected] a infracção até 15 de Novembro de 2013. Os contribuintes que beneficiem da redução de coima e que efectuem o seu pagamento beneficiarão ainda da dispensa do pagamento dos encargos com o processo de contraordenação ou de execução fiscal. Podem também beneficiar deste regime, os terceiros que efectuem o pagamento dos tributos das quais resultem as mencionadas dívidas, sem prejuízo do respectivo direito à sub-rogação sobre a totalidade do montante da dívida regularizada, nos termos legalmente previstos. O pagamento das dívidas de natureza fiscal poderá ser efectuado nos serviços de finanças ou através do Portal das Finanças. Quanto às dívidas à Segurança Social, o pagamento deverá ser feito da seguinte forma: (a) Nas dívidas em execução deve ser solicitado o respectivo documento de cobrança nas secções de processo executivo do sistema de solidariedade e Segurança Social; (b) Nas dívidas cuja cobrança coerciva decorra na administração fiscal, o pagamento deve ser efectuado no serviço de finanças onde o processo esteja pendente; e (c) Nas restantes dívidas, deve ser solicitado o respectivo documento de cobrança nos serviços do sistema de solidariedade e Segurança Social. Rua do Alecrim, 26E, 1200-018 Lisboa, Portugal | Tel.: +351 213 241 900 | Fax: +351 213 241 929 | www.macedovitorino.com

Baixar