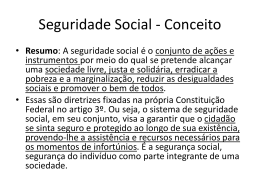

Nota Técnica No 21 Financiamento da Seguridade Social: do “Déficit” da Previdência ao Superávit da Seguridade Elaboração: Departamento de Estudos Técnicos do Sindifisco Nacional Brasília-DF, Setembro de 2010. Diretoria Executiva Nacional Presidente Pedro Delarue Tolentino Filho 1º Vice-Presidente Lupércio Machado Montenegro 2º Vice-Presidente Sergio Aurélio Velozo Diniz Secretário-Geral Claudio Marcio Oliveira Damasceno Diretor-Secretário Mauricio Gomes Zamboni Diretor de Finanças Gilberto Magalhães De Carvalho Diretor-Adjunto de Finanças Agnaldo Neri Diretora de Administração Ivone Marques Monte Diretor-Adjunto de Administração Eduardo Tanaka Diretor de Assuntos Jurídicos Sebastião Braz Da Cunha Dos Reis 1º Diretor-Adjunto de Assuntos Jurídicos Wagner Teixeira Vaz 2º Diretor-Adjunto de Assuntos Jurídicos Luiz Henrique Behrens Franca Diretor de Defesa Profissional Gelson Myskovsky Santos 1ª Diretora-Adjunta de Defesa Profissional Maria Cândida Capozzoli De Carvalho 2º Diretor-Adjunto de Defesa Profissional Dagoberto Da Silva Lemos Diretor de Estudos Técnicos Luiz Antonio Benedito Diretora-Adjunta de Estudos Técnicos Elizabeth de Jesus Maria Diretor de Comunicação Social Kurt Theodor Krause 1ª Diretora-Adjunta de Comunicação Social Cristina Barreto Taveira 2º Diretor-Adjunto de Comunicação Social Rafael Pillar Junior Diretora de Assuntos de Aposentadoria, Proventos e Pensões Clotilde Guimarães Diretora-Adjunta de Assuntos de Aposentadoria, Proventos e Pensões Aparecida Bernadete Donadon Faria Diretor do Plano de Saúde Carlos Antonio Lucena Diretor-Adjunto do Plano de Saúde Jesus Luiz Brandão Diretor de Assuntos Parlamentares João Da Silva dos Santos Diretor-Adjunto de Assuntos Parlamentares Geraldo Marcio Secundino Diretor de Relações Intersindicais Carlos Eduardo Barcellos Dieguez Diretor-Adjunto de Relações Intersindicais Luiz Gonçalves Bomtempo Diretor de Relações Internacionais João Cunha da Silva Diretora de Defesa da Justiça Fiscal e da Seguridade Social Maria Amália Polotto Alves Diretor-Adjunto de Defesa da Justiça Fiscal e da Seguridade Social Rogério Said Calil Diretoria de Políticas Sociais e Assuntos Especiais José Devanir De Oliveira Diretores-Suplentes Eduardo Artur Neves Moreira Kleber Cabral Conselho Fiscal Membros Titulares Ricardo Skaf Abdala Jose Benedito de Meira Maria Antonieta Figueiredo Rodrigues Membros Suplentes Iran Carlos Toneli Lima Norberto Antunes Sampaio José Yassuo Hashimoto DIRETORIA DE ESTUDOS TÉCNICOS Luiz Antonio Benedito Diretor de Estudos Técnicos Elizabeth de Jesus Maria Diretora-adjunta de Estudos Técnicos Equipe Técnica que elaborou este estudo: Álvaro Luchiezi Jr. – Economista, Gerente de Estudos Técnicos Osmar Rodrigues de Aquino Jr – Economista, Depto de Estudos Técnicos Colaboração: Felipe Campos Matuschke – Estagiário de Economia do Depto de Estudos Técnicos Sindicato Nacional dos Auditores-Fiscais da Receita Federal do Brasil SDS - Conjunto Baracat - 1º andar - salas 1 a 11 Brasília/DF - CEP 70392-900 Fone (61) 3218 5200 - Fax (61) 3218 5201 www.sindifisconacional.org.br e-mail: [email protected] É permitida a reprodução deste texto e dos dados nele contidos, desde que citada a fonte. 1. Introdução O Governo Federal tem afirmado a existência de um desequilíbrio nas contas da Previdência Social, que a faz fechar no vermelho a um longo período e que esse desequilíbrio se torna cada vez maior ao passar dos anos e, dessa forma, fica impedido de realizar maiores investimentos. O polêmico “déficit da Previdência Social” ganha, assim, as manchetes dos noticiários e torna-se lugar comum no debate sobre a Previdência Social. Em oposição, muitas entidades de classes e estudiosos do assunto propugnam pela inexistência do “déficit” argumentando que os preceitos constitucionais definidores do sistema da Seguridade Social, ao qual se integra a Previdência Social, não são colocados em prática, orçamentária e financeiramente. Se o fossem, as contas da Seguridade Social – e não unicamente da Previdência Social – são, de fato, superavitárias. A Constituição Federal de 1988 (CF/88) inovou ao ampliar as bases de financiamento do sistema de Seguridade Social, acrescentando-lhe impostos pagos pela sociedade e contribuições sociais vinculadas, além da tradicional fonte da folha de salários1. Esta Nota Técnica analisa a questão da Seguridade Social à luz dos preceitos constitucionais, argumentando que o propalado déficit da previdência é, de fato, inexistente se considerada a concepção mais ampla do sistema de Seguridade Social. Para tanto, o estudo está dividido em seis seções. Além desta introdução, a segunda apresenta um breve histórico da Seguridade Social no Brasil; a terceira tece considerações sobre o seu financiamento; a quarta apresenta e critica o mecanismo de Desvinculação das Receitas da União (DRU); a quinta analisa do chamado “déficit” da Seguridade Social, mostrando por meio de argumentos e números que se trata de uma abordagem que vai de encontro aos preceitos constitucionais, os quais, aplicados corretamente, resultariam em superávit; e a sexta tece conclusões centradas no fato de que a ideia de que a Seguridade Social é deficitária precisa ser revertida. 2. Seguridade Social no Brasil A Seguridade Social designa um conjunto integrado de ações do Estado e da sociedade voltadas a assegurar aos cidadãos os direitos relativos à previdência, à assistência social e à saúde. Ela inclui, também, a proteção ao trabalhador desempregado, via seguro-desemprego2. A Seguridade Social deve estar baseada num sistema de medidas públicas capaz de fazer frente às privações econômicas e sociais a que estão sujeitos os cidadãos, e sem as quais seus rendimentos estariam ameaçados em razão de “enfermidade, maternidade, acidentes de trabalho, enfermidade profissional, emprego, 1 BOSCHETTI e SALVADOR. O Financiamento da Seguridade Social no Brasil no Período 1999 a 2004: Quem paga a Conta? 2006. 2 Constituição Federal, Art. 201, inciso III 3 invalidez, velhice e morte, assistência médica e apoio à família e filhos”3. Sobressai daí que a Seguridade Social deve prever “garantias contra contingências sociais que ameacem a sobrevivência do indivíduo”4. As ações de previdência são asseguradas por um sistema de Previdência Social Pública constituído em bases contributivas. As de assistência social, não contributivas, destinam-se às camadas mais carentes da população, ou seja, à proteção a indivíduos e grupos familiares em situação de risco, em especial à velhice e à invalidez. As de saúde, também sem caráter contributivo, são representadas pelo Sistema Único de Saúde (SUS), extensivo à toda a população. As competências administrativas e financeiras das ações de previdência e assistência social e de saúde cabem ao Ministério da Previdência Social, Ministério da Fazenda e Ministério da Saúde, enquanto que a administração do seguro-desemprego cabe ao Ministério do Trabalho e Emprego. As bases legais do sistema de Seguridade Social repousam numa bem construída regulamentação infra-constitucional, regulamentando todos os aspectos que englobam a Seguridade Social: Previdência Social; Assistência Social; atenção à saúde; o Seguro-Desemprego e Abono Salarial5. O conceito de Seguridade Social passou a fazer parte do vocabulário brasileiro a partir da CF/88, sendo um dos maiores avanços, em termos de política social desde então pois as três políticas passaram a ser englobadas num mesmo sistema. A incorporação do conceito na Carta Magna surgiu da pressão de diversos setores da sociedade organizada, especialmente trabalhadores, a partir da redemocratização do país, no início da década de 1980. O art. 194 da CF/88 define o sistema de Seguridade Social: Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. Parágrafo único. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: I - universalidade da cobertura e do atendimento; II - uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais; III - seletividade e distributividade na prestação dos benefícios e serviços; IV - irredutibilidade do valor dos benefícios; V - eqüidade na forma de participação no custeio; VI - diversidade da base de financiamento; 3 o OIT. Convenção n . 102: Normas Mínimas da Seguridade Social. Genebra: OIT, 1952. DIEESE. Previdência Social brasileira: concepção constitucional e tentativas de desconstrução. Nota Técnica no 51. São Paulo, set. 2007, p. 3 5 Lei n° 3.087/60 – Lei Orgânica da Previdência Soc ial; Lei n° 7.998/90, regulando o Abono Salarial e o Seguro Desemprego; Lei n° 8.080/90, di spondo sobre a promoção, proteção e recuperação da saúde, a organização e o funcionamento dos serviços correspondentes; Lei n° 8.142/90, dispondo sobre a gestão do SUS;Lei n° 8.2 12/91, dispondo sobre a organização da Seguridade Social e Plano de Custeio; Lei n° 8.213 /91, dispondo sobre o Plano de Benefícios da Previdência Social; Lei n° 8.742/93, Lei Orgânic a de Assistência Social (LOAS) dispondo sobre a organização da Assistência Social 4 4 VII - caráter democrático e descentralizado da administração, mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do Governo nos órgãos colegiados. O sistema de proteção social previsto neste artigo estrutura-se a partir do princípio da universalidade da cobertura e atendimento, e da seletividade e distributividade na prestação de serviços e benefícios. A universalidade diz respeito à saúde e previdência rural, enquanto que a seletividade refere-se à assistência social. Universalidade significa que a proteção deverá atingir a todos os cidadãos em todas as suas necessidades. Seletividade significa que cada serviço que compõe a Seguridade Social aplica-se a uma determinada necessidade, cabendo ao legislador selecionar aquelas aplicáveis a cada situação. Desde a promulgação da CF/88, os sucessivos governos buscaram realizar alterações na Previdência Social. As mais significativas foram as Emendas Constitucionais n.° 20 (EC 20/98), de dezem bro de 1998 e n.° 41, de dezembro de 2003 (EC 41/03). A EC 20/98 introduziu modificações nos benefícios previdenciários, tanto do Regime Geral da Previdência Social (RGPS) quanto do Regime Próprio da Previdência Social (RPPS). Para os trabalhadores do setor privado as principais mudanças relacionaram-se à concessão de benefícios pela Previdência Social. Vale ressaltar as seguintes: alteração da forma de aposentadoria, passando de tempo de serviço para tempo de contribuição (35 anos para homens e 30 para mulheres); aposentadoria por idade para os homens aos 65 anos e mulheres aos 60; criação do Fator Previdenciário6 e o fim da aposentadoria proporcional. Em relação ao RPPS, foram implementadas as seguintes modificações: incorporação do tempo de contribuição em substituição ao de tempo de serviço (35 anos homem e 30 anos mulher); introdução do critério de idade para a aposentadoria integral (60 anos homem e 55 mulher), com no mínimo 10 anos de efetivo exercício no serviço público e 5 anos no cargo em que será aposentado; aposentadoria compulsória aos 70 anos com proventos proporcionais ao tempo de contribuição e não mais ao tempo de serviço; introdução do cálculo do valor da aposentadoria pela média das contribuições 6 A partir da Lei 9.876/99, a renda mensal inicial da aposentadoria por tempo de contribuição, e opcionalmente por idade, passou a ser calculada pela média aritmética simples de 80% dos maiores salários-de-contribuição de todo o período contributivo, multiplicado pelo fator previdenciário. A fórmula para o cálculo é a seguinte: FPR= [(TC x a)/Es} x [ 1+ (Id + Tc x a) /100], Onde "TC" é o tempo de contribuição; "a" é a alíquota de contribuição do segurado (incluindo a do empregado e do empregador); "Es" é a expectativa de sobrevida do segurado na data da aposentadoria; e "Id" é a idade do segurado na data da aposentadoria. Para uma completa descrição do fator previdenciário e de suas conseqüências negativas para o trabalhador do RGPS, ver a Nota Técnica n.° 16 do Sindifisco Naci onal – Justiça Social com a Extinção do Fator Previdenciário, disponível em http://www.sindifisconacional.org.br/index.php?option=com_content&view=category&layout=blo g&id=76&Itemid=172&lang=pt 5 previdenciárias, no mesmo molde do que ocorre no RGPS; a determinação de que apenas os servidores efetivos podem pertencer ao RPPS, entre outras7. A EC 41/03 teve com principal objetivo o setor público, aprovada em tempo recorde, e apesar da forte oposição dos servidores públicos, incluindo ao RPPS as seguintes medidas: caráter contributivo e solidário, inclusive dos aposentados mediante contribuição do ente público e dos servidores, ativos e inativos; teto para o valor da aposentadoria do servidor público e contribuição incidente sobre o valor da aposentadoria8, com alíquota de 11%; a criação da Previdência Complementar, de caráter optativo, para o Servidor Público. Apesar das diversas reformas no sistema brasileiro de Seguridade Social brasileiro, em linhas gerais ele se mantém tal como previsto na CF/88. Algumas características fundamentais não se alteraram: cobertura universal e regime de repartição, público. Da forma como ele está hoje implementado ainda é baixa a sua observância dos princípios constitucionais9. Por exemplo, não se pode afirmar categoricamente que o princípio da irredutibilidade dos vencimentos, significando que o poder de compra dos benefícios deve ser mantido, ao longo do tempo. Os critérios de correção dos benefícios têm sido bastante questionados quando comparados com a evolução do salário mínimo ou mesmo com o valor das contribuições ao sistema. A fim de permitir o controle social e a devida transparência gerencial – administrativa e financeira – das contas da Seguridade Social, e assim cumprir o princípio constitucional da descentralização administrativa e caráter democrático da Seguridade Social, a Lei n.° 8.212/9 1 criou o Conselho Nacional de Seguridade Social (CNSS) que tinha entre outras atribuições aprovar o Orçamento da Seguridade Social (OSS), submetendo-o aos órgãos competentes. Até o ano de 1998 o CNSS funcionou colegiadamente com a participação de representantes das três esferas de governo e da sociedade civil. As reformas e tentativas de reformas colocadas em prática ao final da década de 1990 tornaram o funcionamento CNSS inviável e ele terminou por ser extinto formalmente em 199910. Desde então, os recursos da Seguridade Social passaram a ser utilizados para financiar os superávits primários da União. Vaz e Martins 11 indicam que em 1998 as contas do setor público tinham um déficit de 0,01% do PIB, passando a um superávit de 4,3% em 2006. Neste mesmo período a carga tributária dos tributos da União cresceu de 20,7% para 7 MARQUES, Rosa Maria; BATICH, Mariana; MENDES, Áquila. Previdência social brasileira: um balanço da reforma. São Paulo em Perspectiva. São Paulo. 2003. 8 Para uma análise detalhada das críticas à contribuição previdenciária dos servidores inativos ver Nota Técnica n.° 17 do Sindifisco Nacional - A Contribuição Previdenciária dos Servidores Públicos Inativos e a Proposta de Emenda à Constituição 555 de 2006 (PEC 555), disponível no endereço supra-citado (http://www.sindifisconacional.org.br/index.php?option=com_content&view=category&layout=bl og&id=76&Itemid=172&lang=pt) 9 GENTIL, D. L. A Política Fiscal e a Falsa Crise da Seguridade Social Brasileira – Análise financeira do período 1990–2005. 2006. 10 DELGADO, G.. O orçamento da seguridade social precisa ser recuperado. Políticas Sociais, 2002 11 VAZ, e MARTINS. Práticas Orçamentárias a Esvaziar a Seguridade Social. In. "Previdência Social - Como Incluir os Excluídos? Uma Agenda Voltada para O Desenvolvimento." São Paulo: LTr, 2008. 6 23,8% do PIB, sendo que as contribuições sociais saltaram de 9,9% para 13,4%, enquanto que os impostos e taxas caíram de 8,3% para 7,9%. Há, portanto, correlação explícita entre o aumento da carga tributária e o financiamento dos superávits primários das contas do Governo Federal. E mais, estes recursos vieram não dos impostos e taxas, mas sim das contribuições sociais, leia-se, do financiamento do OSS via desvinculações, a seguir analisadas. Em que pese a concepção universalista da Constituição garantindo a todos o direito de ingressar, mediante contribuição no RGPS, o direito aos benefícios assistenciais no caso de necessidade e à saúde, a Seguridade Social jamais foi operacionalizada, conforme atesta Vianna12: “A Seguridade Social ficou apenas sinalizada. A integração prevista requerida não só uma proposta de orçamento, como referido na Carta (título VIII, cap. II, art. 195), elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência e assistência social, como também, uma gestão efetivamente unificada, um Ministério da Seguridade Social. Tal não ocorreu. Ao contrário, nos anos 90, efetivada a transição do autoritarismo para um regime democrático, a previdência, a saúde e assistência social foram regulamentadas por leis distintas e institucionalizadas em ministérios diferentes, bem como tiveram suas receitas estipuladas separadamente” A previsão constitucional ficou ainda mais enfraquecida diante da crise de financiamento do Estado dos anos 1990 somada ao fraco desempenho da nossa economia (baixas taxas de crescimento do PIB), que se fez acompanhar de altos níveis de desemprego e de informalização de trabalho. Este contexto fortaleceu o discurso da necessidade de uma reforma da previdência13 em lugar de um fortalecimento do mandado constitucional. Ocorreu, nos dizeres de Delgado14, um processo de “desconstrução” do sistema de seguridade social no Brasil, em oposição à “construção” ocorrida com a CF/88. Este processo foi acompanhado de fortes desvios de recursos orçamentários que acabaram por concretizar uma falsa situação deficitária na Seguridade Social, o que justificou as reformas da Previdência Social que se seguiram. 3. O Financiamento da Seguridade Social As fontes de financiamento de recursos para o Orçamento da Seguridade estão explicitadas no art. 195 da CF/88. Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre; 12 VIANNA, M. L. T. W. As Armas Secretas que Abateram a Seguridade Social. In: Lesbaupin, I. (org.). O Desmonte da Nação: balanço do governo FHC., 1999, p. 91-92 13 MARQUES, BATICH e MENDES. Previdência social brasileira: um balanço da reforma. São Paulo em Perspectiva. São Paulo, 2003. 14 DELGADO, Guilherme C. Seguridade Social: origens e evolução institucional. s.n., s.d. 7 a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. (...) Detalhadamente, as fontes de custeio para as despesas da seguridade social são as seguintes: • Contribuições dos empregadores15 e trabalhadores16 para a Seguridade Social – INSS, incidente sobre a folha de salários; • Contribuição para o financiamento da Seguridade Social (COFINS), incidente sobre a receita e o faturamento das empresas17; • Contribuição Social Sobre o Lucro das Pessoas Jurídicas (CSLL), incidente sobre o lucro das empresas18; • Receitas de concursos de prognósticos19; • do importador de bens ou serviços do exterior20 15 A contribuição dos empregadores está assim constituída: a) 20% sobre o total das remunerações pagas, devidas ou creditadas; b) 1% a 3% sobre o total das remunerações das empresas em cuja atividade haja risco preponderante de acidentes do trabalho a fim de cobrir aposentadorias especiais concedidas a trabalhadores expostos a atividades que prejudiquem a saúde ou a integridade física; c) 20% sobre o total das remunerações pagas ou creditadas aos prestadores de serviços contribuintes individuais; d) 15% sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, por serviços prestados por cooperados por meio de cooperativas de trabalho; e) 2,5% adicionais paras as instituições financeiras, agentes autônomos de seguros privados e de crédito e entidades de previdência privada, calculados remunerações pagas, devidas ou creditadas ou sobre às remunerações pagas aos prestadores de serviço; d) 5% da receita bruta dos clubes de futebol dos espetáculos de que participem, inclusive patrocínios, publicidades e transmissões. O empregador doméstico contribui com 12% do salário-de-contribuição do empregado doméstico. O empregador rural contribui com 2% de sua receita bruta e com 0,1% da receita bruta para financiamento de acidentes de trabalho. 16 A contribuição dos trabalhadores está assim constituída: 20% sobre o respectivo salário-decontribuição para o contribuinte individual facultativo; 11% sobre o valor correspondente ao limite mínimo mensal para o contribuinte individual que trabalhe por conta própria e de 8% a 11% para o empregado doméstico e trabalhador avulso, conforme a faixa de salário-decontribuição em que se enquadre. 17 2% sobre o faturamento mensal 18 Para as empresas em geral, 8% sobre o lucro líquido antes da provisão do Imposto de Renda e 18% no caso de instituições financeiras e similares 19 Composta pela receita líquida (total da arrecadação, deduzidos os valores destinados ao pagamento de prêmios, de impostos e de despesas com a administração) dos concursos de prognósticos, exceto os valores destinados ao Programa de Crédito Educativo 20 Introduzida na CF pela EC 42/03, a qual também estabeleceu que “a lei definirá os setores de atividade econômica para os quais a contribuição em questão será não-cumulativa” (CF, Art. 195, inciso IV, § 12). Sua base de cálculo, no caso da importação de bens, é o valor registrado na operação aduaneira de importação, acrescido do Imposto de Importação, do ICMS e do valor das próprias contribuições, ou, no caso de remuneração de serviços importados, o valor remetido ao exterior antes da tributação do I.R., acrescido do ISS e do valor das próprias 8 Além destes, constituem também fonte de financiamento os recursos dos Orçamentos Fiscais da União, Estados, Distrito Federal e Municípios, originários, dentre outras fontes, da arrecadação de impostos e receitas patrimoniais, além de outras receitas21. Para financiar as ações da Seguridade Social, o art. 165 da CF/88 determina que a Lei Orçamentária Anual (LOA) preveja o Orçamento da Seguridade Social (OSS) englobando todos os órgãos, da administração direta e indireta, relacionados à Seguridade Social. O inciso XI do art. 167 da CF/88, incluído pela Emenda Constitucional n.º 20, determina que as contribuições do empregador sobre a folha de salário e aquelas do trabalhador sejam restritas ao pagamento de benefícios do RGPS do Instituto Nacional do Seguro Social (INSS). São, portanto, inconstitucionais quaisquer medidas que desviem recursos das fontes do INSS.. 4. Desvinculação das Receitas da União (DRU) A Emenda Constitucional de Revisão (ECR) n°1/94, ar t. 71, instituiu o Fundo Social de Emergência (FSE), vigente entre 1994 e 1995. Objetivando a reparação financeira da União e a estabilização econômica, a ECR 1/94 transferiu recursos do OSS, com o intuito de equilibrar as contas públicas. As principais fontes do fundo foram assim constituídas: I - Imposto de Renda (IR) e proventos de qualquer natureza incidentes na fonte sobre pagamentos efetuados pela União e/ou suas fundações e autarquias; II – Imposto sobre Propriedade Territorial Rural (ITR), IR de qualquer natureza e Imposto sobre Operação Financeira (IOF); III – Contribuição social sobre o lucro dos contribuintes; e IV – 20% da receita de todos os impostos e contribuições arrecadados pela União (grifo nosso). Por este último inciso ficou instituída, já em 1994, o que hoje se denomina DRU, segundo a qual 20% das receitas de impostos e contribuições contribuições. Ela é chamada “PIS/PASEP-Importação” e “COFINS-Importação”. Foi regulamentada pela Lei 10.865/04. 21 São elas: multas, atualizações monetárias e juros moratórios; remuneração recebida por serviços de arrecadação, fiscalização e cobrança prestados a terceiros; receitas provenientes de prestação de outros serviços e de fornecimento ou arrendamento de bens; receitas patrimoniais, industriais e financeiras; doações, legados, subvenções e outras receitas eventuais; 50% dos valores confiscados e aplicados em decorrência do tráfico ilícito de entorpecentes e drogas afins; 40% do resultado dos leilões dos bens apreendidos pela Receita Federal do Brasil; outras receitas previstas em legislação específica. 9 não são destinados às originalmente previstos. despesas orçamentárias, órgãos ou fundos Seguiu-se à ECR 1/94 a Emenda Constitucional nº. 10 (EC 10), aprovada em março de 1996. O FSE passou a chamar-se Fundo de Estabilização Fiscal (FEF), vigorando até junho de 1997 e prorrogado até 1999 por meio da EC 17/97. Extinto em 1999, o FEF deu lugar à Desvinculação de Receitas da União (DRU), estabelecida pela EC nº. 27/00, alterada pelas EC 42/03 e EC 56/07, esta última vigente até o ano de 2011. A contribuição de intervenção no domínio econômico sobre combustíveis (CIDE-Combustíveis) foi incluída junto a impostos e contribuições sujeitos à desvinculação. A função primordial da DRU é a de formação de superávit primário. As receitas desvinculadas servem para cobrir eventuais desajustes no Orçamento Fiscal da União. Este mecanismo tem custado muito caro para a Seguridade Social, pois esses recursos que são transferidos para outros fins poderiam ser utilizados em maiores investimentos em saúde, assistência e previdência social. A título de ilustração, o total geral de receitas desvinculadas do orçamento da União entre 2006 e 2009 ultrapassou os R$ 330 bilhões a preços correntes. (Tabela 1). A Tabela 1 faz uma estimativa da DRU total e da incidente sobre as contribuições sociais para o período 2006-09. O item I apresenta o total de receitas, constituídas pelas receitas de impostos, de contribuições sociais e de contribuições econômicas. Para apurar a base de cálculo da DRU é preciso fazer as exclusões previstas legalmente. Estas estão explicitadas no item II e são compostas22: das contribuições previdenciárias para o RGPS (INSS), com base no inciso XI do art. 167 da Constituição; por analogia, a Contribuição para o Plano de Seguridade Social do Servidor; a receita de Contribuição para o Salário-Educação, decorrente do disposto no § 2º do art. 76 das Disposições Constitucionais Transitórias. Excluindo-se o item II do item I, obtém-se a base de cálculo da DRU (item III) sobre a qual aplica-se o percentual de 20%, obtendo-se o item IV, que por sua vez, é composto de 20% das receitas de impostos e de contribuições sociais e econômicas (discriminação do item IV). Os recursos da Seguridade Social desvinculados pela DRU são os seguintes23: a) Contribuição para o Financiamento da Seguridade Social; b) Cota-Parte da Contribuição Sindical c) Contribuição sobre os Concursos de Prognósticos; d) Contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público; e) Contribuição Social sobre o Lucro Líquido das Pessoas Jurídicas; f) Contribuição sobre Movimentação Financeira ou Transmissão de Valores e de Crédito de Natureza Financeira (exclusive a parcela destinada ao Fundo de Combate e Erradicação da Pobreza). 22 Conforme STN, Relatório Resumido da Execução Orçamentária do Governo Federal e Outros Demonstrativos 2009, p.7 23 Idem 10 Tabela 1 Desvinculação de Recursos da União - 2006-09. 2006 I. Total das Receitas 486.583,51 I.1. Receita de Impostos 165.843,67 I.2. Receita de Contribuições Sociais 309.862,03 I.3. Receita de Contribuições Econômicas 10.877,81 II. Exclusões (Contribuições Sociais) 142.851,46 II.1. INSS 122.466,38 II.2. Salário-Educação 6.930,35 II.3. CPMF - Fundo de Combate e 8.547,25 Erradicação da Pobreza II.4. CPSS - Contribuição do Plano de 4.907,48 Seguridade Social dos Servidores Públicos III. Base de Cálculo da DRU ( I - II ) 343.732,06 IV. DRU ( III * 20% ) 68.746,41 IV.1. Impostos ( I.1 * 20% ) 33.168,73 IV.2. Contribuições Sociais [ ( I.2 - II) * 20%] 33.402,11 IV.3. Contribuições Econômicas ( I.3 * 20% ) 2.175,56 2007 560.274,42 195.546,27 352.482,49 12.245,66 155.152,81 139.706,07 2.158,32 2008 630.551,58 248.659,45 370.822,04 11.070,09 170.338,35 160.848,60 2.611,28 R$ milhões 2009 636.079,84 235.609,12 390.477,47 9.993,25 191.247,27 180.653,01 3.057,59 7.639,96 250,29 -22,80 5.648,46 6.628,18 7.559,48 405.121,61 81.024,32 39.109,25 39.465,94 2.449,13 460.213,22 92.042,64 49.731,89 40.096,74 2.214,02 444.832,57 88.966,51 47.121,82 39.846,04 1.998,65 Fonte: Balanço Geral da União - 2006-09 a partir da metodologia empregada por DIAS, F., Desvinculação das Receitas da União, Gastos Sociais e Ajustes Fiscais . Brasília: Senado Federal, 2008 Os resultados da Tabela 1 indicam que no período 2006-09 o mecanismo da DRU desviou de suas vinculações legais um total de R$ 330,8 bilhões dos quais R$ 152,8 foram de contribuições sociais que seriam destinadas à Seguridade Social. Segundo estimativas de Gentil24, no período 2000-2005 foram desviados pela DRU, em valores correntes, R$ 104,27 bilhões, montante que supera, em todos os anos do período, os gastos com saúde. Apenas com o mecanismo da DRU teria sido suficiente para gastar mais do que o dobro do que o Governo Federal gastou com saúde nos seis primeiros anos da década, o que melhoraria consideravelmente o combalido sistema de saúde pública brasileiro. 5. O Falacioso “Déficit” da Seguridade Social Embora o Orçamento da Seguridade Social tivesse sido elaborado pelo CNSS em seus primeiros anos de funcionamento, ele nunca chegou a se definir de forma autônoma, pois de fato referia-se ao financiamento e aos benefícios da Previdência Social.25 Após determinação da Lei de Diretrizes Orçamentárias (LDO) de 2005 (Lei n° 10.934, de 11/08/04), a Secretaria do Tesou ro Nacional (STN) passou a explicitar o montante de recursos desvinculados da seguridade social, mas permanece a falta de discriminação e clareza na divulgação dos dados da execução orçamentária. 24 GENTIL, D. A Política Fiscal e a Falsa Crise da Seguridade Social Brasileira – Análise financeira do período 1990–2005. Tese de Doutorado. 2006, p. 47 25 SALVADOR, E. Fundo Público no Brasil: Financiamento e Destino dos Recursos da Seguridade Social (2000 2007). 395 p. Tese de Doutorado. 2008 11 Até 2002, as propostas de leis orçamentárias encaminhadas pelo Poder Executivo e aprovadas pelo Congresso Nacional não tratavam das despesas e das receitas da seguridade social de forma separada do orçamento fiscal. A Lei Orçamentária, em cada ano, tratava de forma homogênea as despesas e receitas das esferas fiscal e da seguridade social, num único instrumento denominado “orçamento fiscal e da seguridade social”. Em 2003, após 15 anos de existência na Constituição, o projeto e a lei orçamentária aprovada trouxeram o montante das receitas e das despesas dos orçamentos fiscal e da Seguridade Social separados. Contudo, essa apresentação limitou-se a uma estrutura formal de orçamento, sem qualquer controle social. O resultado “deficitário” da Seguridade Social é, de fato, o resultado financeiro do RGPS . Das receitas líquidas subtraem-se as despesas com benefícios do INSS26, conforme indicam os dados da Tabela 2. Nesta contabilidade (“oficial”) o resultado orçamentário da Seguridade Social será sempre negativo. A contabilidade é bem mais ampla do que a divulgada mensalmente pelo Governo Federal. Não é demais ressaltar a diferença entre o conceito de seguridade social adotado pelo Governo Federal e daquele inscrito na Constituição: (...) é preciso lembrar que a previdência social é parte integrante da seguridade social. (...) Para garantir os recursos necessários, os constituintes reservaram o uso exclusivo do resultado da arrecadação das contribuições incidentes sobre a folha de salários, faturamento, lucro, concursos e prognósticos, além de preverem a participação do governo federal, dos Estados e dos municípios. (...) Considerando esse conceito de proteção social, não seria apropriado calcular isoladamente as contas da previdência social, tal como previsto na Lei de Responsabilidade Fiscal27. Considerado o conceito constitucional de Seguridade Social, o resultado contábil inverte o sinal: de negativo passa a positivo. Por esta ótica, há diversas metodologias de cálculo do Resultado da Seguridade Social. A metodologia proposta na tabela 3 por Gentil28 é apropriada para exemplificar a discrepância entre ambos os conceitos. No período 2006-08 a contabilidade oficial apresenta um déficit de R$ 113,06 bilhões em valores correntes (linha “Resultado” da Tabela 2). O resultado seria superavitário, em R$ 64,4 bilhões (última linha da Tabela 3) se fosse considerado o conceito constitucional de Seguridade Social. 26 Idem. MARQUES, BATICH e MENDES, idem. 28 GENTIL, D. Idem. A autora considerou como receitas os ingressos legalmente vinculados ao sistema de seguridade social e das despesas as liquidadas e pagas, utilizando-se a classificação por função. A autora não inclui o RPPS dos servidores federais por ser um sistema que estabelece uma relação entre a administração pública e seus funcionários, patrocinado por contribuições específicas de seus beneficiários (CPSSS) e pela contribuição patronal da União. Também não inclui nas receitas da seguridade social a própria CPSSS, a contribuição ao custeio e pensões de militares e nem as contribuições ao FGTS, FUNDESP, FUNPEN e outras. 27 12 Tabela 2 Resultado Primário da Seguridade Social - 2006-08. Descrição Receitas Primárias (A) 1. Contribuições sociais RGPS CSLL COFINS PIS/PASEP CPMF CPSS (1) Custeio das Pensões Militares Concursos de Prognósticos 2. Receitas próprias dos órgãos integrantes do orçamento da seguridade social Saúde Previdência Assistência Outras Seguridade 3. Taxas e outras receitas arrecadadas por órgãos integrantes da Seguridade Social Despesas Primárias (B) 1. Principais benefícios da seguridade social Benefícios do Regime Geral da Previdência Social Pagamento a servidores inativos da União, ExTerritórios e FCDF Benefícios assistenciais LOAS/RMV Pagamento de seguro-desemprego e abono salarial Bolsa-Família 2. Salários dos servidores ativos do orçamento da seguridade social (1) Previdência Social Saúde Demais 3. Outras despesas de custeio e capital da seguridade social Cumprimento de precatórios e sentenças judiciais Benefícios a servidores públicos Ministério da Saúde Demais Resultado (A - B) Em R$ bilhões 2006 264,49 261,92 123,52 21,80 71,38 11,38 20,24 12,00 2007 304,23 299,16 140,41 26,86 81,08 12,43 23,00 13,63 2008 331,12 326,91 163,36 34,00 96,08 14,80 0,63 16,07 1,02 0,58 1,03 0,71 1,21 0,77 1,97 2,66 3,17 1,39 0,21 0,20 0,17 1,83 0,45 0,22 0,17 2,22 0,51 0,28 0,16 0,60 2,42 1,04 303,69 248,61 166,31 337,57 276,04 183,08 371,65 307,18 201,42 48,17 52,79 58,89 11,57 14,91 13,47 17,96 15,64 20,69 7,64 8,76 10,52 7,47 7,74 8,62 2,65 4,55 0,28 2,74 4,70 0,31 2,74 5,53 0,35 47,61 53,79 55,85 0,75 1,53 35,54 9,79 -39,20 0,42 1,69 40,51 11,17 -33,34 0,50 1,73 44,05 9,57 -40,52 Fonte: Secretaria de Orçamento Federal Elaboração: Departamento de Estudos Técnicos do Sindifisco Nacional Nota: (1) Considera a contribuição patronal paga pela União ao Regime Próprio de Previdência dos Servidores Públicos. 13 Tabela 3 Resultado da Seguridade Social 2006-08 Em R$ milhões 2006 2007 2008 (1) RECEITA Contribuição para a Previdência Social (CPS) COFINS CPMF CSLL Receita de Concursos e Prognósticos (2) PIS/PASEP TOTAL DA RECEITA (3) DESPESA Saúde (4) Previdência Assistência Social Abono Salarial e Seguro Desemprego TOTAL DA DESPESA RECEITA - DESPESA (5) RECEITA COM DRU 123.520 92.235 32.081 28.070 1.536 14.537 291.979 140.411 102.462 36.483 34.411 1.905 16.026 331.698 163.355 120.801 1.147 43.969 2.047 18.959 350.278 40.577 40.215 44.552 164.554 21.554 14.910 241.595 50.384 181.445 24.653 17.956 264.269 67.429 198.893 28.660 22.282 294.387 55.891 16.692 29.171 18.506 Fonte: STN. Relatório Resumido da Execução Orçamentária do Governo Federal e Outros Demonstrativos; MPS. Boletim Estatístico da Previdência Social; MTE. Relatório de Gestão do FAT Exercício 2009; ANFIP. Análise da Seguridade Social 2009 A partir da metodologia proposta por GENTIL, D. L. A Política Fiscal e a Falsa Crise da Seguridade Social Brasileira – Análise financeira do período 1990–2005. p. 47 (1) Exclui a Cotribuição ao Plano de Seguridade Social do Servidor Público - CPSSS e a contribuição ao custeio de pensões militares. (2) Inclui apenas 60% da receita com PIS PASEP. Os 40% restantes são destinados ao BNDES. (3) Despesa liquidada e paga por Função, inclusive pessoal e dívida. Seguro-desemprego é da função seguridade social. Excluídas as despesas com FAT. (4) Estão excluidos os gastos com inativos do RPPS civis e militares. (5) Cálculo da Receita excluída a DRU segundo metodologia proposta por DIAS (vide Tabela 1). OBS: A Contribução para a Previdência Social não está sujeita à DRU. Destina-se integralmente à Previdência. A Tabela 3, baseada na metodologia proposta por Gentil29, reproduz apropriadamente as receitas e despesas da Seguridade Social. Observe-se que este saldo é positivo mesmo considerando-se a DRU (duas últimas linhas da tabela 3). Ele é obtido deduzindo-se da receita o percentual de 20% da DRU incidente sobre as contribuições sociais destinadas à Seguridade Social. Obtém-se, assim, um novo valor para as receita do qual se deduz a despesa, resultando no saldo superavitário. O OSS, pelo seu verdadeiro conceito, o constitucional, e não aquele considerado pelo Governo Federal, é de fato superavitário mesmo não tendo 29 Gentil, idem. A metodologia de cálculo nela empregada difere dos dados oficiais. “Do lado das receitas, são computados os ingressos de recursos legalmente vinculados ao sistema de seguridade social, (...)l. Do lado das despesas, foram levantadas aquelas liquidadas e pagas, utilizando-se a classificação por função (saúde, assistência social e previdência), (...). Incluemse nessas despesas por função, gastos com pessoal, outros custeios e encargos da dívida (p.47) 14 sido concebido com este propósito. Afinal, ele deveria ser a fonte de recursos que, comprovadamente, existem e que, bem aplicados, seriam suficientes para gerarem serviços de saúde, de assistência e previdência social em quantidade e qualidade bastante superior do que aqueles efetivamente prestados à sociedade brasileira que depende do sistema público de seguridade social. A lógica perversa de apresentar a seguridade social como deficitária repete-se Na proposta lei orçamentária anual 2010 (PLOA 2010). O artigo 2° da Lei 12.214 de 26/01/2010 que estima a receita e a despesa do orçamento da União para 2010, diz que a seguridade social terá uma receita de R$ 425,5 bilhões. As despesas projetadas são de R$ 465,9 bilhões (inciso II, art° 3°). A diferença de R$ 40,4 bilhões de acordo com o PLOA será coberta pelo orçamento fiscal. 6. Conclusão A não implementação do OSS e a existência do mecanismo da DRU justificam erroneamente que o sistema previdenciário brasileiro é deficitário e causador do déficit público. Se o OSS fosse implementado e a DRU eliminada não existiria “déficit previdenciário”, como na realidade não existe, e as tentativas de “ajuste”, com sucessivas reformas, não teriam sentido de existir. A presente análise permite concluir que: a) O desequilíbrio orçamentário está no orçamento fiscal e não no orçamento da seguridade social ou no orçamento da previdência social. b) A seguridade não recebe recursos do orçamento fiscal, ao contrário, parte substancialmente elevada de seus recursos financia o orçamento fiscal. c) A política econômica utiliza-se dos recursos da Seguridade Social para assegurar a solvência da dívida pública e dar credibilidade ao regime de metas de inflação, precarizando serviços essenciais à sobrevivência da população O chamado “déficit” da Seguridade Social deve ser repensado urgentemente à luz da Constituição. Caso contrário, o brasileiro contribuinte e trabalhador continuará a ser penalizado com os maus serviços prestados pelo sistema de seguridade social e com os parcos benefícios da aposentadoria, reduzidos que são pelo desprezível fator previdenciário. O Orçamento da Seguridade Social deve ser implementado imediatamente, já a partir do próximo ano fiscal de tal sorte que todos os recursos que são devidos à Seguridade Social lhe sejam restituídos. Os cálculos orçamentários que determinam o falacioso “déficit” da seguridade social devem ser revistos, incorporando apropriadamente os mandados constitucionais dos artigos 194 e 195. A revisão da forma de cálculo do OSS propiciaria que dois princípios básicos da Seguridade sejam atendidos: a sustentabilidade financeira intertemporal e a concessão de benefícios dignos. Sucessivos governos têm proposto reformas que seguem duas lógicas: as restrições advindas do gargalo 15 fiscal e as mudanças demográficas e do mercado de trabalho. Ora, não se deve penalizar o cidadão brasileiro com a prestação de serviços de assistência social, previdenciária e de saúde de baixíssima qualidade em favor dos superávits fiscais e consequente pagamento da dívida pública. Abandonada esta lógica perversa, os saldos positivos do OSS, correta e apropriadamente administrados, seriam capazes de fazer frente às questões demográficas e de mercado de trabalho. O pagamento de benefícios dignos ao beneficiários do RGPS é fator de estímulo ao crescimento econômico, pois gera um círculo virtuoso na economia, impulsionando a demanda com reflexos positivos sobre a produção e o emprego. Para que essa lógica financeira perversa seja afastada do caminho da Seguridade Social, o mecanismo da DRU não pode ser prorrogado para além de 2011. Deve mesmo ser revisto antes disto, restituindo à Seguridade Social os recursos constitucionais que lhe são devidos. Por fim, uma vez desfeita a lógica financeira perversa e re-estabelecido o equilíbrio da Seguridade Social, algumas políticas públicas, ainda não colocadas em prática no Brasil, contribuiriam para maior sustentabilidade do sistema de Seguridade Social. Dentre elas, políticas distributivas que, por vias do aumento paulatino da renda per capita e familiar, ofereçam o devido suporte financeiro ao estudo e treinamento dos mais jovens. Combinadas a elas, políticas educacionais que privilegiem a permanência do estudante na escola em tempo integral e aumentem a escolaridade média do brasileiro. Estas políticas, bem calibradas, atuam como estímulo natural à maior permanência dos trabalhadores no mercado de trabalho, amenizando as disparidades existentes. 16 REFERÊNCIAS ANFIP. Análise da Seguridade Social 2009. ANFIP e Fundação ANFIP. Brasília: ANFIP, 2010. Disponível em http://www.anfip.org.br/publicacoes/livros/includes/livros/arqspdfs/analise2009.pdf . Acesso em 30 ago. 2010 BOSCHETTI, Ivanete; SALVADOR, Evilásio. O Financiamento da seguridade Social no Brasil no Período 1999-2004: Quem Paga a Conta? In: MOTTA, Ana Elizabete e outros (org.). Serviço Social e Saúde: Formação e Trabalho Profissional. 1 ed. São Paulo: Cortez, 2006, v. , p. 49-72. BRASIL. Lei nº. 8.212, de 24 de jul. de 1991. Diário Oficial [da] República Federativa do Brasil, Poder Executivo, Brasília, DF, 25 jul. 1991. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L8213cons.htm . Acesso em: 17 mai. 2010. BRASIL. Lei nº. 10.934, de 11 de ago. de 2004. Diário Oficial [da] República Federativa do Brasil, Poder Executivo, Brasília, DF, 10 ago. 2004. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/L10.934.htm . Acesso em: 17 mai. 2010. DELGADO, Guilherme C. Seguridade Social: origens e evolução institucional. Artigo publicado no site Direitos Sociais. Disponível em http://www.direitosociais.org.br/secoes_detalhes.php?id=155. Acesso em 15 jul 2010. DELGADO, G.. O orçamento da seguridade social precisa ser recuperado. Políticas Sociais, Brasília, IPEA, n. 5, ago 2002, p. 111-114. DIAS, Fernando A. C. Desvinculação das Receitas da União, Gastos Sociais e Ajustes Fiscais . Brasília: Senado Federal, Consultoria Legislativa – Coordenação de Estudos, fev 2008, 24 p Disponível em: http://www.senado.gov.br/senado/conleg/textos_discussao/NOVOS%20TEXTO S/texto38%20-%20Fernando%20Dias.pdf Acesso em 16 ago 2010 DIEESE. Previdência Social Brasileira: concepção constitucional e tentativas de desconstrução. Nota Técnica no 51. São Paulo, set. 2007. Disponível em: http://www.dieese.org.br/notatecnica/notatec51Previdencia.pdf . Acesso em: 15 jul. 2010 GENTIL, Denise L. A Política Fiscal e a Falsa Crise da Seguridade Social Brasileira – Análise financeira do período 1990–2005. 2006. 244 f. Tese de Doutoramento (Doutorado em Economia). Universidade Federal do Rio de Janeiro. Rio de Janeiro. 2006. IPEA. Boletim de Políticas Sociais. Boletim de Políticas Sociais. Brasília, IPEA: diversos números. Disponível em http://www.ipea.gov.br/082/08201012.jsp?ttCD_CHAVE=6&btBuscar=Buscar . Acesso em 18 Ago 2010. MARQUES, Rosa Maria; BATICH, Mariana; MENDES, Áquila. Previdência social brasileira: um balanço da reforma. São Paulo em Perspectiva. São 17 Paulo, v. 17, n. 1, mar. 2003. Disponível em: http://www.scielo.br/pdf/spp/v17n1/v17n1a10.pdf . Acesso em 15 jul 2010 MINISTÉRIO DO TRABALHO E EMPREGO (MTE). Relatório de Gestão do FAT Exercício 2009. Brasília: TEM, mai 2010. Disponível em: http://www.mte.gov.br/fat/relatoriogestao2009.pdf Acesso em 15 ago 2010 MINISTÉRIO DA PREVIDÊNCIA SOCIAL (MPS). Boletim Estatístico da Previdência Social. Brasília: MPS. Diversos Números. Disponível em: http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=423 Acesso em 15 ago 2010 ORGANIZAÇÃO INTERNACIONAL DO TRABALHO (OIT). Convenção no. 102: Normas Mínimas da Seguridade Social. Genebra: OIT, 1952. Ratificada no Brasil em 18 set 2008 pelo Decreto Legislativo 268/08. Disponível em: http://www.ilo.org/public/portugue/region/ampro/brasilia/info/download/convenca o102.pdf. Acesso em 15 jul 2010 SALVADOR, E. S. Fundo Público no Brasil: Financiamento e Destino dos Recursos da Seguridade Social (2000 2007). 395 p. Tese de Doutoramento (Doutorado em Política Social). Universidade Brasília. Brasília. 2008. SECRETARIA DO TESOURO NACIONAL (STN). Relatório Resumido da Execução Orçamentária do Governo Federal e Outros Demonstrativos 2006 a 2009. Brasília: STN. Disponível em http://www.tesouro.fazenda.gov.br/contabilidade_governamental/gestao_orcam entaria.asp. Acesso em 15 ago 2010 SECRETARIA DE ORÇAMENTO FEDERAL (SOF). Resultado Primário da Seguridade Social 2000 a 2010. Disponível em: https://www.portalsof.planejamento.gov.br/sof/estatis_orcam/2resul_primario_seg_soc.xls. Acesso em 15 ago 2010. SECRETARIA DE ORÇAMENTO FEDERAL (SOF). Vinculações de Receitas dos Orçamentos Fiscal e da Seguridade Social e o Poder Discricionário de Alocação dos Recursos do Governo Federal. Brasília: v.1, n. 1, 2003. Disponível em: http://www.planejamento.gov.br/secretarias/upload/Arquivos/sof/publicacoes/vin culacoes_orcamentarias.pdf . Acesso em: 15 jul. 2010 VAZ, Flávio. T. e MARTINS, Floriano J. Práticas Orçamentárias a Esvaziar a Seguridade Social. In: FAGNANI, E.; HENRIQUE, W.; LÚCIO, C. G.. (Org.). "Previdência Social - Como Incluir os Excluídos? Uma Agenda Voltada para O Desenvolvimento.". 1a ed. São Paulo: LTr Editora Ltda, 2008, p. 372-386. VIANNA, Maria. L. T. W.. As Armas Secretas que Abateram a Seguridade Social. In: Lesbaupin, I. (org.). O Desmonte da Nação: balanço do governo FHC. Petrópolis: Vozes, 1999. 18

Download