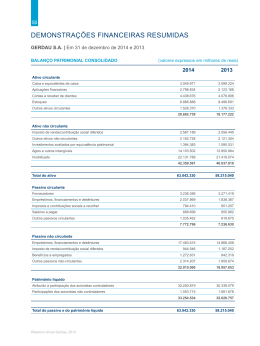

Luz Franquias S.A. Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2014 e Relatório dos Auditores Independentes sobre as Demonstrações Financeiras Deloitte Touche Tohmatsu Auditores Independentes RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores e Acionistas da Luz Franquias S.A. Barueri - SP Examinamos as demonstrações financeiras da Luz Franquias S.A. (“Companhia”), que compreendem o balanço patrimonial em 31 de dezembro de 2014 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa referentes ao exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as demonstrações financeiras A Administração da Companhia é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil, assim como pelos controles internos que ela determinou como necessários para permitir a elaboração dessas demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e das divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Companhia para planejar os procedimentos de auditoria que são apropriados às circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião com ressalva. LUZ FRANQUIAS S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2014 E DE 2013 (Valores em milhares de reais - R$) ATIVO CIRCULANTE Caixa e equivalentes de caixa Títulos e valores mobiliários Contas a receber Fundo nacional de propaganda Outros créditos Total do ativo circulante NÃO CIRCULANTE Partes relacionadas Outros créditos Imposto de renda e contribuição social diferidos Imobilizado Intangível Total do ativo não circulante Nota explicativa 2014 2013 PASSIVO E PATRIMÔNIO LÍQUIDO 4 4 5 6 1.360 201 20.160 12.745 2.379 36.845 4.101 202 31.106 6.490 3.060 44.959 CIRCULANTE Fornecedores Partes relacionadas Empréstimos e financiamentos Obrigações trabalhistas e previdenciárias Obrigações tributárias Dividendos a pagar Juros sobre o capital próprio a pagar 14 267 3.250 9.425 4.475 7.185 10.061 2.080 20.564 5.572 7.658 24.602 45.935 15 7 8 Parcelamentos fiscais Outras obrigações Total do passivo circulante NÃO CIRCULANTE Parcelamentos fiscais Empréstimos e financiamentos Provisão para riscos Total do passivo não circulante PATRIMÔNIO LÍQUIDO Capital social Reservas de capital Prejuízos acumulados Total do patrimônio líquido TOTAL DO ATIVO 61.447 90.894 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO Nota explicativa 2014 2013 2.355 3.626 8.377 2.786 7.733 849 813 182 26.721 2.427 1.671 3.488 2.013 2.983 684 2.255 240 15.761 13 9 16 668 8.082 192 8.942 9.705 220 9.925 17 30.247 2.649 (7.112) 25.784 30.247 34.961 65.208 61.447 90.894 10 14 9 11 12 13 As notas explicativas são parte integrante das demonstrações financeiras. 3 LUZ FRANQUIAS S.A. DEMONSTRAÇÕES DO RESULTADO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E DE 2013 (Valores em milhares de reais - R$, exceto o lucro (prejuízo) por ação) Nota explicativa RECEITA LÍQUIDA DE "ROYALTIES" Custo dos serviços 18 19 LUCRO BRUTO DESPESAS OPERACIONAIS Gerais e administrativas Comerciais Outras despesas operacionais, líquidas 19 19 19 LUCRO ANTES DO RESULTADO FINANCEIRO RESULTADO FINANCEIRO, LÍQUIDO Despesas financeiras Receitas financeiras 20 20 LUCRO ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL Imposto de renda e contribuição social correntes Imposto de renda e contribuição social diferidos 15 15 LUCRO LÍQUIDO (PREJUÍZO) DO EXERCÍCIO LUCRO (PREJUÍZO) POR AÇÃO - BÁSICO E DILUÍDO - R$ QUANTIDADE DE AÇÕES 2014 2013 49.424 (17.712) 62.797 (15.199) 31.712 47.598 (9.066) (4.035) (10.462) (6.697) (4.483) (7.287) 8.149 29.131 (2.741) 985 (2.081) 358 6.393 27.408 (5.891) (11.139) (4.361) (2.997) (10.637) 20.050 (10,64) 20,05 1.000.000 1.000.000 As notas explicativas são parte integrante das demonstrações financeiras. 4 LUZ FRANQUIAS S.A. DEMONSTRAÇÕES DO RESULTADO ABRANGENTE PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E DE 2013 (Valores em milhares de reais - R$) 2014 LUCRO LÍQUIDO (PREJUÍZO) DO EXERCÍCIO Outros resultados abrangentes RESULTADO ABRANGENTE TOTAL DO EXERCÍCIO 2013 (10.637) (10.637) 20.050 20.050 As notas explicativas são parte integrante das demonstrações financeiras. 5 LUZ FRANQUIAS S.A. DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E DE 2013 (Valores em milhares de reais - R$) Reservas de capital Nota explicativa SALDOS EM 31 DE DEZEMBRO DE 2012 Lucro líquido do exercício Distribuição de dividendos Juros sobre o capital próprio Retenção de lucros e reserva legal 17 17 SALDOS EM 31 DE DEZEMBRO DE 2013 Prejuízo do exercício Distribuição de dividendos Antecipação de dividendos Absorção de prejuízos SALDOS EM 31 DE DEZEMBRO DE 2014 17 Capital social Reserva legal Reserva de lucros Prejuízos acumulados Patrimônio líquido 30.247 1.646 18.513 - 50.406 - 1.003 (2.728) (2.520) 19.047 30.247 2.649 32.312 - - 30.247 2.649 (28.621) (166) (3.525) - 20.050 (20.050) - 20.050 (2.728) (2.520) 65.208 (10.637) 3.525 (10.637) (28.621) (166) - (7.112) 25.784 As notas explicativas são parte integrante das demonstrações financeiras. 6 LUZ FRANQUIAS S.A. DEMONSTRAÇÕES DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E DE 2013 (Valores em milhares de reais - R$) Nota explicativa FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Lucro líquido (prejuízo) do exercício Ajustes por itens que não afetam o caixa: Depreciação e amortização Baixa de imobilizado e intangível Parcelamentos fiscais Imposto de renda e contribuição social diferidos Provisão para créditos de liquidação duvidosa Provisão para riscos Ajuste a valor presente 2014 2013 (10.637) 20.050 2.024 466 850 11.139 2.003 966 164 6.975 1.013 466 2.997 729 1.187 292 26.734 Redução (aumento) dos ativos operacionais: Contas a receber Depósitos judiciais Fundo nacional de propaganda Outros créditos 8.779 (994) (6.255) (490) (6.234) (1.185) (4.320) 153 Aumento (redução) dos passivos operacionais: Fornecedores Obrigações trabalhistas e previdenciárias Obrigações tributárias Outras obrigações Caixa gerado pelas atividades operacionais Pagamento de juros sobre empréstimos e financiamentos Caixa líquido gerado pelas atividades operacionais (72) 773 4.750 (240) 13.226 (385) 12.841 (510) 534 (1.127) 240 14.285 (1.204) 13.081 FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO Aquisição de imobilizado Aquisição de ativo intangível Títulos e valores mobiliários Caixa líquido aplicado nas atividades de investimento FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO Empréstimos e financiamentos captados, líquidos Partes relacionadas Juros sobre o capital próprio pagos Dividendos pagos Caixa líquido gerado pelas (aplicado nas) atividades de financiamento AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA Saldo inicial de caixa e equivalentes de caixa Saldo final de caixa e equivalentes de caixa AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA 19 7e8 13 15 19 19 19 7 8 17 (324) (4.796) (596) (7.724) (2) 1 (919) (12.522) 3.651 11.749 (1.442) (28.621) (14.663) 9.994 (5.472) (265) (2.218) 2.039 (2.741) 2.598 4.101 1.360 1.503 4.101 (2.741) 2.598 As notas explicativas são parte integrante das demonstrações financeiras. 7 LUZ FRANQUIAS S.A. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2014 (Em milhares de reais - R$, exceto se de outra forma mencionado) 1. CONTEXTO OPERACIONAL A Luz Franquias S.A. (“Companhia”), com sede em Barueri, Estado de São Paulo, na Alameda Amazonas, 594, faz parte do Grupo Chilli Beans (“Grupo”) e foi fundada em janeiro de 2009. A Companhia é detentora dos direitos de exploração da marca “Chilli Beans” e opera principalmente com a concessão de franquias da marca, gerindo e implementando o plano estratégico de expansão, bem como a coordenação e definição de regras administrativas operacionais e mercadológicas, o licenciamento de marcas de todas as empresas que vierem a utilizar a marca “Chilli Beans” e, principalmente, a divulgação da marca e seus produtos por meio de campanhas de marketing nas diversas mídias, shows e eventos que se identificam com o público consumidor. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS E PRINCIPAIS PRÁTICAS CONTÁBEIS As demonstrações financeiras foram preparadas de acordo com as práticas contábeis adotadas no Brasil. As práticas contábeis adotadas no Brasil compreendem aquelas incluídas na legislação societária brasileira e os pronunciamentos, as orientações e as interpretações técnicos emitidos pelo Comitê de Pronunciamentos Contábeis - CPC e aprovados pelo Conselho Federal de Contabilidade CFC. As demonstrações financeiras foram elaboradas com base no custo histórico, exceto por determinados instrumentos financeiros mensurados pelos seus valores justos, conforme descrito nas práticas contábeis a seguir. O custo histórico geralmente é baseado no valor justo das contraprestações pagas em troca de ativos. As principais práticas contábeis adotadas na preparação das demonstrações financeiras estão descritas a seguir: a) Conversão de moeda estrangeira (i) Moeda funcional e de apresentação Os itens incluídos nas demonstrações financeiras da Companhia são mensurados usando a moeda do principal ambiente econômico no qual ela atua (“moeda funcional”). As demonstrações financeiras estão apresentadas em reais (R$), que é a moeda funcional e de apresentação. 8 Luz Franquias S.A. (ii) Transações e saldos As operações com moedas estrangeiras são convertidas para a moeda funcional utilizando as taxas de câmbio vigentes nas datas das transações ou da avaliação, na qual os itens são remensurados. Os ganhos e as perdas cambiais resultantes da liquidação dessas transações e da conversão pelas taxas de câmbio nas datas de encerramento dos exercícios, referentes a ativos e passivos monetários em moedas estrangeiras, são reconhecidos na demonstração do resultado, exceto quando diferidos no patrimônio como operações qualificadas como “hedge” de fluxo de caixa e “hedge” de investimento líquido. b) Caixa e equivalentes de caixa Incluem os montantes de caixa, fundos disponíveis em contas bancárias de livre movimentação e aplicações financeiras, que são representadas por investimentos temporários de liquidez imediata (até 90 dias), registrados ao custo, acrescido dos rendimentos auferidos até as datas de encerramento dos exercícios, com riscos insignificantes de mudança em seu valor de mercado ou de realização. c) Contas a receber de clientes Registradas pelo valor nominal dos títulos representativos desses créditos e ajustadas a valor presente se esse ajuste for relevante. d) Provisão para créditos de liquidação duvidosa Constituída com base em análise individual e em montante considerado suficiente pela Administração da Companhia para cobrir eventuais perdas na realização dos créditos a receber. e) Imobilizado Apresentado pelo custo de aquisição, líquido da depreciação acumulada calculada pelo método linear e deduzido de provisão para realização dos bens cuja geração futura de caixa se mostra menor que o valor residual contábil do ativo. Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado, conforme apropriado, somente quando é provável que fluam benefícios econômicos futuros associados ao item e o custo do item possa ser mensurado com segurança. Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício, quando incorridos. A depreciação, conforme as taxas mencionadas na nota explicativa nº 7, é reconhecida com base na vida útil estimada de cada ativo pelo método linear, de modo que o valor do custo menos seu valor residual após sua vida útil seja integralmente amortizado. A vida útil estimada, os valores residuais e os métodos de depreciação são revisados nas datas de encerramento dos exercícios, e o efeito de quaisquer mudanças nas estimativas é contabilizado prospectivamente. 9 Luz Franquias S.A. f) Intangível Os ativos intangíveis adquiridos separadamente são mensurados ao custo no momento do seu reconhecimento inicial. O custo de ativos intangíveis adquiridos em uma combinação de negócios corresponde ao valor justo na data da aquisição. Após o reconhecimento inicial, os ativos intangíveis são apresentados ao custo, menos amortização acumulada e perdas acumuladas de valor recuperável. Ativos intangíveis gerados internamente, excluindo custos de desenvolvimento capitalizados, não são capitalizados, e o gasto é refletido na demonstração do resultado no exercício em que for incorrido. Ativos intangíveis com vida definida são amortizados ao longo da vida útil-econômica e avaliados sempre que houver indicação de perda de valor recuperável. O período e o método de amortização para um ativo intangível com vida definida são revisados, no mínimo, nas datas de encerramento dos exercícios. Mudanças na vida útil estimada ou no consumo esperado dos benefícios econômicos futuros desses ativos são contabilizadas devido a mudanças no período ou método de amortização, sendo tratadas como mudanças nas estimativas contábeis. A amortização de ativos intangíveis com vida definida é reconhecida na demonstração do resultado na categoria de despesa consistente com o uso dos ativos intangíveis. Ativos intangíveis basicamente compreendem software, marcas e patentes e direitos sobre franquias. g) Redução ao valor recuperável (“impairment”) de ativos não financeiros A Administração da Companhia revisa anualmente o valor de seus ativos tangíveis e intangíveis, para determinar se há alguma indicação de que tais ativos sofreram alguma perda por redução ao valor recuperável. Se houver tal indicação, o montante recuperável do ativo é estimado com a finalidade de mensurar o montante dessa perda, se houver, conforme critérios definidos no pronunciamento técnico CPC 01 (R1) - Redução ao Valor Recuperável de Ativos. A perda por redução ao valor recuperável é reconhecida imediatamente no resultado. h) Passivos circulante e não circulante Demonstrados por valores conhecidos ou estimáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações cambiais e monetárias incorridos até as datas de encerramento dos exercícios. i) Imposto de renda e contribuição social correntes e diferidos Para o exercício findo em 31 de dezembro de 2014, a Companhia optou pelo critério do lucro presumido para apuração do imposto de renda e da contribuição social. Dessa forma, a base de cálculo desses impostos foi composta da seguinte forma: Imposto de renda - percentual de 32% para a base de receitas de serviços e 100% das receitas financeiras. Sobre essa base de cálculo, o imposto de renda foi calculado à alíquota de 15%, acrescida do adicional de 10% para a base anual excedente a R$240. Contribuição social - percentual de 32% para a base de receitas de serviços e 100% das receitas financeiras. Sobre essa base de cálculo, a contribuição social foi calculada à alíquota de 9%. 10 Luz Franquias S.A. Em virtude do regime de tributação adotado (lucro presumido), não existem diferenças temporárias ativas e/ou passivas em 31 de dezembro de 2014. Para o exercício findo em 31 de dezembro de 2013, a Companhia optou pelo critério do lucro real tributável para apuração do imposto de renda e da contribuição social. As alíquotas aplicadas sobre a base de cálculo tributável são de 15%, acrescida do adicional de 10% para os lucros que excederam R$240 no período de 12 meses para imposto de renda, e de 9% sobre a base de cálculo para contribuição social. A despesa com imposto de renda e contribuição social compreende os impostos correntes reconhecidos no resultado. Pela adoção do lucro real tributável nesse exercício, as despesas de imposto de renda e contribuição social do exercício compreendem os impostos correntes e diferidos. Esses impostos foram reconhecidos na demonstração do resultado. A provisão para imposto de renda e contribuição social foi calculada com base no lucro tributável, de acordo com as alíquotas vigentes nas datas de encerramento dos exercícios. Pela mudança de regime tributário em 2014, lucro real tributável para lucro presumido, impostos diferidos ativos anteriormente registrados, reconhecidos sobre diferenças temporárias entre as bases de cálculo do imposto sobre ativos e passivos e os valores contábeis das demonstrações financeiras até 31 de dezembro de 2013, foram realizados em 2014 quando da correspondente mudança. O imposto corrente é o imposto a pagar ou a receber esperado sobre a base de cálculo tributável do exercício, as taxas de impostos decretadas ou substantivamente decretadas na data de apresentação das demonstrações financeiras e qualquer ajuste aos impostos a pagar com relação aos exercícios anteriores. j) Provisão para riscos Reconhecidas para obrigações presentes (legal ou presumida) resultantes de eventos passados, em que seja possível estimar os valores de forma confiável e cuja liquidação seja provável. Os valores reconhecidos como provisões são a melhor estimativa das considerações requeridas para liquidar as obrigações nas datas de encerramento dos exercícios, considerando os riscos e as incertezas relativos à obrigação. Quando as provisões são mensuradas com base nos fluxos de caixa estimados para liquidar as obrigações, seus valores contábeis correspondem ao valor presente desses fluxos de caixa (em que o efeito do valor temporal do dinheiro é relevante). Quando se espera que alguns ou todos os benefícios econômicos requeridos para a liquidação de uma provisão sejam recuperados de um terceiro, um ativo é reconhecido se, e somente se, o reembolso for virtualmente certo e o valor puder ser mensurado de forma confiável. k) Apuração do resultado O resultado das operações (receitas, custo e despesas) é apurado em conformidade com o regime contábil de competência dos exercícios. A receita compreende os valores cobrados a título de “royalties” e taxas de franquias no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos e dos abatimentos, quando aplicável. 11 Luz Franquias S.A. “Royalties” As receitas de “royalties” são reconhecidas quando da venda dos produtos, feita pela parte relacionada no Brasil Fortuna Comércio S.A. Taxas de franquia As receitas com taxas de franquia são reconhecidas mensalmente em conformidade com o prazo do contrato assinado com o franqueado. l) Estimativas contábeis Na aplicação das práticas contábeis descritas anteriormente, a Administração da Companhia deve fazer julgamentos e elaborar estimativas a respeito dos valores contábeis dos ativos e passivos que não são facilmente obtidos de outras fontes. As estimativas e as respectivas premissas estão baseadas na experiência histórica e em outros fatores considerados relevantes. Os resultados efetivos podem diferir dessas estimativas. As estimativas e premissas subjacentes são revisadas continuamente. Os efeitos decorrentes das revisões feitas às estimativas contábeis são reconhecidos no exercício em que as estimativas são revisadas, se a revisão afetar apenas esse exercício, ou também em exercícios posteriores, se a revisão afetar tanto o exercício presente como exercícios futuros. Os principais itens sujeitos a julgamentos na aplicação das práticas contábeis são determinação da vida útil dos bens do imobilizado e do intangível para fins de depreciação e amortização, provisão para créditos de liquidação duvidosa, projeções para avaliação da realização do saldo de impostos diferidos e provisões necessárias para riscos, entre outras. m) Instrumentos financeiros Os ativos e passivos financeiros são reconhecidos quando a Companhia é parte das disposições contratuais do instrumento. Os ativos e passivos financeiros são inicialmente mensurados pelo valor justo. Os custos de transação diretamente atribuíveis à aquisição ou emissão de ativos e passivos financeiros (exceto nos casos aplicáveis por ativos e passivos financeiros reconhecidos ao valor justo no resultado) são acrescidos ou deduzidos do valor justo dos ativos ou passivos financeiros, quando aplicável, após o reconhecimento inicial. Os custos de transação diretamente atribuíveis à aquisição de ativos e passivos financeiros ao valor justo por meio do resultado são reconhecidos imediatamente no resultado. Ativos financeiros São classificados nas seguintes categorias: (i) ativos financeiros ao valor justo por meio do resultado; (ii) ativos financeiros mantidos até o vencimento; (iii) empréstimos e recebíveis; e (iv) ativos financeiros disponíveis para venda. A classificação depende da natureza e do propósito dos ativos financeiros e é determinada no reconhecimento inicial. 12 Luz Franquias S.A. (i) Ativos financeiros ao valor justo por meio do resultado São ativos financeiros mantidos para negociação, quando são adquiridos para esse fim, principalmente no curto prazo. Os instrumentos financeiros derivativos também são classificados nessa categoria, a menos que tenham sido designados como instrumentos de “hedge” (proteção). Os ativos dessa categoria geralmente são classificados no ativo circulante. Os saldos referentes aos ganhos ou às perdas decorrentes das operações não liquidadas são classificados no ativo ou no passivo, sendo as variações no valor justo registradas nas rubricas “Receitas financeiras” ou “Despesas financeiras” respectivamente. Em 31 de dezembro de 2014 e de 2013 compreendem aplicações financeiras e títulos e valores mobiliários. (ii) Ativos financeiros mantidos até o vencimento Compreendem investimentos em determinados ativos financeiros classificados no momento inicial da contratação, para serem levados até a data de vencimento, os quais são mensurados ao custo de aquisição, acrescido dos rendimentos auferidos de acordo com os prazos e as condições contratuais, deduzido de provisão para perdas ao valor recuperável (“impairment”). Em 31 de dezembro de 2014 e de 2013, a Companhia não possuía instrumentos financeiros registrados nas demonstrações financeiras classificados nessa categoria. (iii) Empréstimos e recebíveis São ativos financeiros que têm pagamentos fixos ou determináveis e não são cotados em um mercado ativo, sendo mensurados pelo custo amortizado utilizando-se do método da taxa efetiva de juros, deduzido de provisão para perdas ao valor recuperável (“impairment”). A receita com juros é reconhecida pelo método da taxa efetiva de juros, exceto para os recebíveis de curto prazo, quando o reconhecimento dos juros for imaterial. Em 31 de dezembro de 2014 e de 2013 compreendem, substancialmente, as contas a receber de clientes e de partes relacionadas, os valores a receber dos franqueados referentes ao fundo nacional de propaganda e os depósitos judiciais. (iv) Ativos financeiros disponíveis para venda Quando aplicável, são incluídos nessa classificação os ativos financeiros não derivativos, que sejam designados como disponíveis para venda ou não sejam classificados como empréstimos e recebíveis, ativos financeiros mantidos até o vencimento ou ativos financeiros ao valor justo por meio do resultado. Em 31 de dezembro de 2014 e de 2013, a Companhia não possuía instrumentos financeiros registrados nas demonstrações financeiras classificados nessa categoria. Passivos financeiros São classificados nas seguintes categorias: (i) passivos financeiros ao valor justo por meio do resultado; e (ii) outros passivos financeiros. A classificação depende da natureza e do propósito dos ativos financeiros e é determinada no reconhecimento inicial. 13 Luz Franquias S.A. (i) Passivos financeiros ao valor justo por meio do resultado Quando aplicável, compreendem os passivos mantidos para negociação mensurados ao valor justo, cujos ganhos ou perdas são reconhecidos diretamente no resultado. Em 31 de dezembro de 2014 e de 2013, a Companhia não possuía instrumentos financeiros registrados nas demonstrações financeiras classificados nessa categoria. (ii) Outros passivos financeiros Em 31 de dezembro de 2014 e de 2013, compreendem saldos a pagar a fornecedores, empréstimos e financiamentos e contas a pagar a partes relacionadas, incluindo obrigações com acionistas. Esses instrumentos financeiros são mensurados pelo método do custo amortizado com alocação dos juros efetivos incorridos pelo respectivo período do contrato. Compensação de instrumentos financeiros Ativos e passivos financeiros são compensados e o valor líquido é reportado no balanço patrimonial quando há um direito legalmente aplicável de compensar os valores reconhecidos e há a intenção de liquidá-los em uma base líquida, ou realizar o ativo e liquidar o passivo simultaneamente. Mensuração do valor justo Instrumentos financeiros que são inicialmente reconhecidos ao valor justo na data de contratação e são posteriormente remensurados pelo valor justo nas datas de encerramento dos exercícios e agrupados nos Níveis 1, 2 e 3, com base no grau observável do valor justo: Mensurações de valor justo de Nível 1 são obtidas de preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos. Mensurações de valor justo de Nível 2 são obtidas por meio de outras variáveis além dos preços cotados incluídos no Nível 1, que são observáveis para o ativo ou passivo diretamente (ou seja, como preços) ou indiretamente (ou seja, com base em preços). Mensurações de valor justo de Nível 3 são obtidas por meio de técnicas de avaliação que incluem variáveis para o ativo ou passivo, mas que não têm como base os dados observáveis de mercado (dados não observáveis). Método da taxa efetiva de juros Esse método é utilizado para calcular o custo amortizado de um instrumento da dívida e alocar sua receita de juros ao longo do período correspondente. A taxa efetiva de juros é aquela que desconta os recebimentos de caixa futuros estimados (incluindo todos os honorários pagos ou recebidos que sejam parte integrante da taxa efetiva de juros, os custos da transação e outros prêmios ou deduções) durante a vida estimada do instrumento da dívida ou, quando apropriado, durante um período menor, para o valor contábil líquido na data do reconhecimento inicial. 14 Luz Franquias S.A. 3. NOVOS PRONUNCIAMENTOS TÉCNICOS EMITIDOS No exercício corrente, o CPC emitiu diversas emendas e novas interpretações, que entram obrigatoriamente em vigor para períodos contábeis iniciados em 1º de janeiro de 2014, as quais não tiveram impacto nas demonstrações financeiras da Companhia. A seguir, um sumário das principais alterações de pronunciamentos e interpretações: Pronunciamento ou interpretação Descrição Alterações ao CPC 39 Instrumentos Financeiros: Apresentação (equivalente à IAS 32) Esclarecem os requerimentos relacionados à compensação de ativos e passivos financeiros. Especificamente, essas alterações esclarecem o significado de “atualmente possui o direito legal de compensar” e “realização e liquidação simultâneas”. Alterações ao CPC 01 (R1) “Impairment” de Ativos (equivalente à IAS 36) Adicionam orientações sobre a divulgação de valores recuperáveis de ativos não financeiros. Alterações ao CPC 38 Instrumentos Financeiros: Reconhecimento e Mensuração (equivalente à IAS 39) Adicionam orientações esclarecendo que não há necessidade de descontinuar “hedge accounting” se o instrumento derivativo for renovado, desde que certos critérios sejam atingidos. Alterações ao CPC 36 (R3), CPC 45 e CPC 35 (R2) Entidades de Investimento (equivalentes à IFRS 10, IFRS 12 e IAS 27, respectivamente) As alterações ao CPC 36 (R3) definem entidade de investimento e exigem que a entidade que reporta e se enquadra na definição de entidade de investimento não consolide suas controladas, mas, em vez disso, mensure suas controladas pelo valor justo por meio do resultado em suas demonstrações financeiras consolidadas e separadas. Para caracterizar-se como entidade de investimento, uma entidade que reporta deve: Obter recursos de um ou mais investidores com o objetivo de prestar-lhes serviços profissionais de gestão de investimentos; Comprometer-se com seu(s) investidor(es) de que seu objeto social é o investimento de recursos somente para obter retornos sobre a valorização do capital e a receita de investimento, ou os dois. Mensurar e avaliar o desempenho de substancialmente todos os seus investimentos com base no valor justo. Foram feitas alterações em decorrência do CPC 45 e CPC 35 (R2), a fim de introduzir novas exigências de divulgação para entidades de investimento. 15 Luz Franquias S.A. Como parte do compromisso de o CPC adotar no Brasil todas as alterações introduzidas pelo “International Accounting Standards Board - IASB” nas normas internacionais de relatório financeiro (“International Financial Reporting Standards - IFRSs”), certas alterações em determinados pronunciamentos contábeis já foram divulgadas pelo IASB, mas ainda não foram editadas pelo CPC. Os principais pronunciamentos e interpretações que sofreram modificações estão descritos a seguir: Pronunciamento ou interpretação Descrição Alterações à IFRS 9 Instrumentos Financeiros (em vigor para exercícios iniciados em ou após 1º de janeiro de 2018) A IFRS 9 é a primeira norma emitida como parte de um processo mais amplo para substituir a IAS 39 Instrumentos Financeiros: Reconhecimento e Mensuração. A IFRS 9 mantém, mas simplifica, o modelo de mensuração combinada e estabelece duas principais categorias de mensuração para ativos financeiros: custo amortizado e valor justo. A base de classificação depende do modelo de negócio da entidade e das características do fluxo de caixa contratual do ativo financeiro. A orientação da IAS 39 sobre redução ao valor recuperável de ativos financeiros e contabilidade de “hedge” continua aplicável. IFRS 15 - Receitas de Contratos com Clientes (em vigor para exercícios iniciados em ou após 1º de janeiro de 2017) A IFRS 15 substituiu a IAS 18, IFRIC 13 e SIC 31 (CPC 30 (R1)) e IAS 11 (CPC 17 (R1)), IFRIC 15 (ICPC 02) e IFRIC 18 (ICPC 11). A IFRS 15 especifica como e quando uma entidade irá reconhecer a receita aferida de contratos e relacionamento com clientes, bem como requer a tal entidade prover divulgações mais detalhadas e relevantes aos usuários das demonstrações financeiras. Referida norma provê, em um único documento, princípios para o reconhecimento aplicáveis a todos os tipos de receitas aferidos por contratos e/ou relacionamento com clientes. Alterações à IFRS 11/ CPC 19 (R2) - Acordo Contratual Conjunto (em vigor para exercícios iniciados em ou após 1º de janeiro de 2016) Fornecem instruções de como contabilizar a aquisição de um negócio em conjunto que constitua um “negócio”, conforme a definição dada pela IFRS 3/CPC 15 (R1) Combinação de Negócios. Um negócio em conjunto também requer que sejam divulgadas as informações relevantes requeridas pela IFRS 3/CPC 15 (R1) e por outras normas de combinação de negócios. Alterações à IAS 16/CPC 27 e à IAS 38/CPC 04 (R1) Esclarecimento dos Métodos de Depreciação e Amortização Aceitáveis (em vigor para exercícios iniciados em ou após 1º de janeiro de 2016) As alterações à IAS 16/CPC 27 proíbem as empresas de usarem o método de depreciação com base na receita para itens do imobilizado. As alterações à IAS 38/CPC 04 (R1) introduzem a premissa refutável de que a receita não é uma base apropriada para determinar a amortização de um ativo intangível. 16 Luz Franquias S.A. 4. Pronunciamento ou interpretação Descrição Alterações à IAS 16/CPC 27 e à IAS 41/CPC 29 - Agricultura: Plantas Produtivas (em vigor para exercícios iniciados em ou após 1º de janeiro de 2016) Trazem a definição de plantas produtivas que atendem à definição de plantas produtivas passíveis de contabilização como imobilizado, de acordo com a IAS 16/CPC 27, em vez da IAS 41/CPC 29. O bem em crescimento na planta produtiva continua a ser contabilizado de acordo com a IAS 41/CPC 29. CAIXA E EQUIVALENTES DE CAIXA E TÍTULOS E VALORES MOBILIÁRIOS 2014 Caixa e equivalentes de caixa: Caixa e bancos Aplicações financeiras Total Títulos e valores mobiliáriosTítulos de capitalização Total 2013 648 3.850 251 712 1.360 4.101 201 201 202 202 As aplicações financeiras em 31 de dezembro de 2014 e de 2013 correspondem a investimentos indexados à variação do Certificado de Depósito Interbancário - CDI. As taxas pactuadas remuneram esses investimentos entre 60% e 100% da variação do CDI, com possibilidade de resgate a qualquer momento, sem risco de mudança significativa em seu valor contábil. Os títulos e valores imobiliários correspondem a títulos de capitalização do Banco Bradesco S.A. com vencimentos em abril de 2015. 5. CONTAS A RECEBER 2014 Clientes nacionais “Vendor” Provisão para créditos de liquidação duvidosa Ajuste a valor presente das contas a receber Total 17 2013 22.570 31.860 792 281 23.362 32.141 (2.746) (743) (456) (292) 20.160 31.106 Luz Franquias S.A. A composição do saldo de contas a receber de clientes por vencimento é a seguinte: A vencer Vencidos: De 1 a 30 dias De 31 a 60 dias De 61 a 90 dias De 91 a 120 dias De 121 a 150 dias De 151 a 359 dias Acima de 360 dias Total 2014 2013 19.760 27.730 303 64 62 96 43 1.120 1.914 23.362 901 413 429 377 415 1.317 559 32.141 A movimentação da provisão para créditos de liquidação duvidosa é apresentada conforme segue: Saldos no início do exercício Adições, líquidas Saldos no fim do exercício 6. 2014 2013 743 2.003 2.746 14 729 743 FUNDO NACIONAL DE PROPAGANDA A RECEBER O montante refere-se a valores a receber de repasse de gastos com propaganda e marketing, que são incorridos pela Companhia e repassados aos franqueados (cobrados via Associação de Lojistas Chilli Beans em 2013, considerada parte relacionada pela influência significativa em suas operações pelo franqueador, e diretamente pela Companhia em 2014). Esses gastos são limitados a um percentual do faturamento dos franqueados, previamente acordados entre as partes, sendo devidos mensalmente à Companhia. Em 31 de dezembro de 2014 e de 2013 não existiam saldos vencidos ou a vencer sem perspectivas de realização. 7. IMOBILIZADO 2013 2014 Taxa anual de Depreciação Depreciação depreciação - % Custo acumulada Líquido Custo acumulada Líquido Móveis, utensílios e instalações Equipamentos de computação Máquinas e equipamentos Benfeitorias em imóveis de terceiros Imobilizado em andamento Total 10 1.753 (290) 1.463 1.941 (158) 1.783 20 404 (176) 228 376 (98) 278 10 365 (65) 300 355 (28) 327 20 3.212 (728) 2.484 3.212 (79) 3.133 - 5.734 (1.259) 51 4.475 5.935 (363) 51 5.572 18 Luz Franquias S.A. A movimentação do ativo imobilizado durante os exercícios de 2014 e de 2013 está demonstrada a seguir: 2012 Adições Baixas 2013 Adições Baixas Custo: Móveis, utensílios e instalações Equipamentos de computação Máquinas e equipamentos Benfeitorias em imóveis de terceiros Imobilizado em andamento Total 935 190 80 38 230 1.473 1.061 221 289 3.174 51 4.796 (55) 1.941 (35) 376 (14) 355 - 3.212 (230) 51 (334) 5.935 268 30 10 16 324 Depreciação: Móveis, utensílios e instalações Equipamentos de computação Máquinas e equipamentos Benfeitorias em imóveis de terceiros Total Valor líquido (53) (49) (19) (121) 1.352 (113) (56) (11) (79) (259) 4.537 8 (158) 7 (98) 2 (28) (79) 17 (363) (317) 5.572 (176) (79) (37) (649) (941) (617) (456) (2) (67) (525) 2014 1.753 404 365 3.212 5.734 44 (290) 1 (176) (65) (728) 45 (1.259) (480) 4.475 Informações adicionais sobre o ativo imobilizado Nos exercícios findos em 31 de dezembro de 2014 e de 2013, a capitalização de juros sobre empréstimos e financiamentos captados para a aquisição de imobilizado foi imaterial. A Administração da Companhia efetuou internamente análise do prazo de vida útil-econômica remanescente dos bens do ativo imobilizado, em que não foram identificadas diferenças significativas na vida útil-econômica dos bens que integram o ativo imobilizado da Companhia. 8. INTANGÍVEL Taxa anual de amortização - % Custo: Software Fundo de comércio Marcas e patentes Total Amortização: Software Fundo de comércio Total Valor líquido 19 20 10 - 20 10 2012 Adições Baixas 2013 Adições Baixas 2014 487 525 1.012 (12) (12) 3.188 5.010 968 9.166 26 26 14 (1.106) (875) (1.981) 7.185 (175) (175) 837 2.454 5.140 130 7.724 (24) 2.917 (130) 5.010 655 (154) 8.582 (387) (367) (754) 6.970 5 5 (149) (557) (367) (924) 7.658 283 313 596 (575) (508) (1.083) (487) Luz Franquias S.A. 9. EMPRÉSTIMOS E FINANCIAMENTOS Os empréstimos e financiamentos contratados com terceiros durante os exercícios de 2014 e de 2013 estão detalhados a seguir: Empréstimo Capital de giro (a) Conta garantida (b) Total Moeda Modalidade Encargos financeiros - % Garantias Vencimento Real Real Investimento Investimento (a) (b) Direitos creditórios Direitos creditórios (a) (b) Circulante Não circulante Total 2014 2013 13.791 10.406 2.668 2.787 16.459 13.193 8.377 3.488 8.082 9.705 16.459 13.193 (a) Contratados com o Banco Bradesco S.A., com taxa de juros de 14,48% ao ano, com vencimentos mensais e prazo final de pagamento em julho de 2016. (b) Contratados com os Bancos Bradesco, HSBC e Itaú, com taxas que variam entre 2,3% e 7,44% ao mês. O empréstimo com o Banco HSBC é pago mensalmente (juros e principal), com vencimento final em dezembro de 2016. Os empréstimos com os bancos Bradesco e Itaú têm os juros pagos mensalmente, sendo o principal com o Banco Bradesco pago ao término do contrato, enquanto o principal com o Banco Itaú não tem prazo fixo de quitação. Os contratos de empréstimos não apresentam cláusulas restritivas nem “covenants” contratuais. A Companhia avaliou a aplicação do pronunciamento técnico CPC 12 - Ajuste a Valor Presente e julgou que potenciais efeitos decorrentes da aplicação deste não são relevantes para as demonstrações financeiras tomadas em conjunto, dadas a natureza dos empréstimos contratados e as condições comerciais acordadas. 10. FORNECEDORES 2014 Fornecedores nacionais 2013 2.355 2.427 11. OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS 2014 Instituto Nacional do Seguro Social - INSS Fundo de Garantia do Tempo de Serviço - FGTS Provisão para férias e encargos Outras provisões trabalhistas Total 2013 219 403 65 131 2.470 1.442 32 37 2.786 2.013 20 Luz Franquias S.A. 12. OBRIGAÇÕES TRIBUTÁRIAS 2014 Programa de Integração Social - PIS Contribuição para o Financiamento da Seguridade Social - COFINS Imposto de Renda Pessoa Jurídica - IRPJ Contribuição Social sobre o Lucro Líquido - CSLL Imposto de Renda Retido na Fonte - IRRF Outros impostos Total 2013 272 253 1.256 1.166 4.474 746 1.511 299 211 510 9 9 7.733 2.983 13. PARCELAMENTOS FISCAIS 2014 2013 Parcelamento fiscal - INSS 850 - Circulante Não circulante Total 182 668 850 - Os saldos referentes aos parcelamentos fiscais referem-se ao parcelamento de débitos de INSS apurados durante o exercício findo em 31 de dezembro de 2014, a serem pagos em 60 meses, a partir de agosto de 2014, sendo o montante corrigido mensalmente pela taxa Selic. 14. PARTES RELACIONADAS 2014 Antonio Caio Gomes Pereira Filho (sócio) (c) Fortuna Comércio S.A. (b) Super 25 Comércio Eletrônico de Óculos e Assessórios S.A. (b) Total 21 Transações Despesas/ Custos Receitas Ativo circulante Saldos Ativo não circulante Passivo circulante - - 3.372 82 12.003 70 - 267 267 172 3.626 624 12.627 11 81 Luz Franquias S.A. 2013 Associação de Lojistas Chilli Beans (a) Fortuna Comércio S.A. (b) Super 25 Comércio Eletrônico de Óculos e Assessórios S.A. (b) Total Transações Despesas/ Custos Receitas Ativo circulante Saldos Ativo não circulante Passivo circulante 6.490 - 10.061 - 6.557 10.891 22 6.490 10.061 1.671 1.671 671 7.228 276 11.189 (a) Refere-se a valores a receber de repasse de gastos com propaganda e marketing, que são controlados pela Associação de Lojistas Chilli Beans. (b) Refere-se principalmente a transações para aportes financeiros entre as empresas. Essas transações foram efetuadas com base em condições negociadas entre a Companhia e as respectivas partes relacionadas. (c) Refere-se principalmente a transações para aportes financeiros entre a Companhia e o sócio Antonio Caio Gomes Pereira Filho. Essas transações foram efetuadas com base em condições negociadas entre a Companhia e o respectivo sócio. 15. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL a) Conciliação do imposto de renda e da contribuição social no resultado do exercício Com base no lucro presumido 2014 Receita de serviços (base de cálculo presumida para apuração) Imposto de renda e contribuição social à alíquota de 32% Receita financeira Base para cálculo ajustada Imposto de renda sobre o lucro tributável (15%) Imposto de renda sobre o lucro tributável - adicional (10%) Contribuição social sobre o lucro tributável (9%) Outros Total do imposto de renda e da contribuição social correntes Baixa de créditos de impostos diferidos (nota explicativa nº 15.b)) Despesa de imposto de renda e contribuição social 51.295 16.414 985 17.399 2.610 1.740 566 (25) 5.891 (11.139) (17.130) 22 Luz Franquias S.A. Com base no lucro real tributável 2013 Lucro antes do imposto de renda e da contribuição social Alíquota vigente combinada Expectativa da despesa do imposto de renda e da contribuição social, de acordo com a alíquota vigente combinada Efeito tributário - exclusões (adições) sobre diferenças permanentes: Juros sobre o capital próprio Despesas com brindes e doações Constituição do imposto de renda e da contribuição social diferidos de exercícios anteriores Outros efeitos, líquidos Despesa de imposto de renda e contribuição social 27.408 34% (9.319) 857 (74) 964 214 (7.358) b) Diferido 2014 Benefício fiscal do ágio gerado em combinação de negócios (i) Diferenças temporariamente indedutíveis: (ii) Ajuste a valor presente das contas a receber Provisão para créditos de liquidação duvidosa Provisão para riscos Total do imposto de renda e da contribuição social diferidos 2013 9.425 18.849 99 253 - 1.363 9.425 20.564 (i) Refere-se ao reconhecimento do benefício fiscal sobre o ágio apurado em 2012, no montante de R$23.561, quando do aporte de capital do Fundo GIF IV - Fundo de Investimentos em Participações (novo investidor). O referido benefício fiscal foi registrado nos termos da interpretação técnica ICPC 09, devido à incorporação pela Companhia da empresa utilizada para o aporte de capital. Os créditos tributários foram registrados para aproveitamento em cinco anos pelo regime de apuração do lucro real tributável, de forma ininterrupta. Em 31 de dezembro de 2013, a Companhia amortizou esses créditos tributários na proporção de 1/5 avos, e, em 31 de dezembro de 2014, com a mudança pela Companhia do regime de tributação para o lucro presumido, regime este que será mantido para o exercício a findar-se em 31 de dezembro de 2015, a Companhia procedeu à baixa de 2/5 avos dos correspondentes créditos fiscais, no montante de R$9.425, tendo em vista que a mudança de regime tributário impossibilita o aproveitamento dos créditos tributários nos correspondentes exercícios. A manutenção dos créditos tributários remanescentes (2/5 avos) está amparada no retorno da Companhia ao regime de apuração do lucro real tributável a partir do exercício a findarse em 31 de dezembro de 2016, conforme plano de negócios aprovado pelos acionistas. (ii) Em 31 de dezembro de 2014, os impostos diferidos ativos anteriormente registrados sobre diferenças temporariamente indedutíveis foram realizados em decorrência da mudança do regime tributário de lucro real tributável para lucro presumido. 23 Luz Franquias S.A. 16. PROVISÃO PARA RISCOS A Companhia questiona judicialmente a incidência do Imposto Sobre Serviços - ISS sobre as receitas com “royalties”. Os valores estão suportados por depósitos judiciais no montante de R$4.782 (R$3.788 em 2013) e estão sendo provisionados como provisão para riscos tributários. Provisão para riscos tributários - ISS Depósitos judiciais Total 2014 2013 4.974 (4.782) 192 4.008 (3.788) 220 A movimentação da provisão para riscos é apresentada conforme segue: 2014 Saldos no início do exercício Provisões constituídas e juros sobre riscos provisionados Saldos no fim do exercício 2013 4.008 2.821 966 1.187 4.974 4.008 As declarações de rendimentos dos últimos cinco exercícios sociais e os impostos e as contribuições com períodos variáveis de prescrição estão sujeitos à revisão pelas autoridades competentes. Eventuais mudanças na expectativa de risco desses processos podem demandar constituição adicional de provisão para riscos trabalhistas, tributários, cíveis e comerciais. Processos possíveis Em 31 de dezembro de 2014 não existiam processos avaliados com risco de perda possível de natureza trabalhista, tributária e cível pelos assessores jurídicos e pela Administração da Companhia. 17. PATRIMÔNIO LÍQUIDO a) Capital social O capital social é representado por 1.000.000 de ações ordinárias, nominativas e sem valor nominal, na proporção a seguir: Participação - % 2014 2013 Antônio Caio Gomes Pereira Filho Fundo GIF IV - Fundo de Investimentos em Participações Total 70,18 70,18 29,82 29,82 100,00 100,00 b) Política de distribuição de dividendos O Estatuto Social da Companhia prevê um dividendo mínimo de 25%. 24 Luz Franquias S.A. Em 23 de dezembro de 2013, os acionistas deliberaram a distribuição de dividendos no montante de R$2.728. Na mesma data, foi aprovado na Reunião do Conselho de Administração o pagamento de juros sobre o capital próprio, no montante de R$2.520. Em 31 de dezembro de 2014, os acionistas deliberaram a distribuição de dividendos no montante de R$28.621, referente a lucros apurados em exercícios anteriores. 18. RECEITA LÍQUIDA DE “ROYALTIES” A seguir a reconciliação da receita líquida de serviços prestados para os exercícios findos em 31 de dezembro de 2014 e de 2013: 2014 Receita de “royalties” Impostos incidentes sobre os serviços Total 2013 51.295 69.198 (1.871) (6.401) 49.424 62.797 19. RESULTADO POR NATUREZA 2014 Gastos com pessoal Propaganda e marketing Indenizações (*) Serviços profissionais (*) Despesas com viagens Provisão para riscos tributários Perda em cobrança de crédito Depreciação e amortização Provisão para créditos de liquidação duvidosa Ajuste a valor presente das contas a receber Manutenção e reparos Aluguéis e condomínios Despesas tributárias Outros Total (17.128) (13.718) (4.035) (4.483) (3.864) (3.953) (3.048) (2.802) (2.400) (2.525) (966) (1.187) (100) (1.038) (2.024) (1.013) (2.003) (729) (164) (292) (282) (192) (271) (150) (70) (131) (4.920) (1.453) (41.275) (33.666) Classificadas como: Custo dos serviços Despesas gerais e administrativas Despesas comerciais Outras despesas operacionais, líquidas Total (17.712) (15.199) (9.066) (6.697) (4.035) (4.483) (10.462) (7.287) (41.275) (33.666) (*) Classificados na rubrica “Outras despesas operacionais, líquidas”. 25 2013 Luz Franquias S.A. 20. RESULTADO FINANCEIRO, LÍQUIDO 2014 Despesas financeiras: Juros passivos Multas de mora Despesas bancárias Descontos concedidos Imposto sobre Operações Financeiras - IOF Outras despesas financeiras Total Receitas financeiras: Receita com aplicações financeiras Juros e outras receitas financeiras Total Resultado financeiro, líquido 2013 (1.307) (1.252) (520) (395) (355) (391) (403) (128) (10) (61) (2.741) (2.081) 9 976 985 77 281 358 (1.756) (1.723) 21. INSTRUMENTOS FINANCEIROS A Companhia realiza operações envolvendo instrumentos financeiros que se destinam a captar e aplicar seus recursos, bem como a reduzir sua exposição a riscos de moeda e de taxas de juros. A administração desses riscos é efetuada por meio de políticas de controle, estabelecimento de estratégias de operações, determinação de limites e outras técnicas de acompanhamento das posições, desempenhadas por membros de sua Diretoria Financeira. Os valores apresentados dos principais ativos e passivos financeiros são assim demonstrados por categoria: 2014 Ativos financeiros: Caixa e bancos Ativos financeiros ao valor justo por meio do resultado: Aplicações financeiras Títulos e valores imobiliários Recebíveis mensurados pelo custo amortizado: Contas a receber Partes relacionadas Fundo nacional de propaganda Depósitos judiciais Passivos financeirosPassivos financeiros ao custo amortizado: Empréstimos e financiamentos Fornecedores Partes relacionadas 2013 648 3.850 712 201 251 202 20.160 267 12.745 4.782 31.106 10.061 6.490 3.788 (16.459) (13.193) (2.355) (2.427) (3.626) (1.671) 26 Luz Franquias S.A. Valorização dos instrumentos financeiros Os principais instrumentos financeiros ativos e passivos da Companhia, bem como os critérios para cálculo do valor justo, estão descritos a seguir: a) Caixa e equivalentes de caixa (caixa e bancos e aplicações financeiras) Os recursos excedentes são investidos em aplicações de liquidez imediata e de baixo risco. Nas datas de encerramento dos exercícios, as aplicações financeiras foram mantidas em títulos indexados à variação do CDI. Os valores contábeis relativos a esses instrumentos financeiros possuem vencimentos de curto prazo e, quando comparados com valores que poderiam ser obtidos na sua negociação em um mercado ativo ou, na ausência deste, com o valor presente líquido dos fluxos de caixa futuros ajustados com base na taxa vigente de juros no mercado, aproximam-se de seus correspondentes valores de mercado. b) Partes relacionadas e valores a receber da Associação de Lojistas Chilli Beans As transações com partes relacionadas são efetuadas a preços, taxas e condições acordados entre as partes. c) Contas e receber Os valores contabilizados aproximam-se dos valores de mercado nas datas de encerramento dos exercícios, considerando-se sua natureza e seus prazos de vencimento. d) Fornecedores Os valores contabilizados aproximam-se dos valores de mercado nas datas de encerramento dos exercícios, considerando-se sua natureza e seus prazos de vencimento. e) Empréstimos e financiamentos Sujeitos a juros com taxas que se aproximam das de mercado nas datas de encerramento dos exercícios, conforme descrito na nota explicativa nº 9. Gerenciamento de riscos e considerações gerais A Companhia possui uma política para o gerenciamento de riscos, com a qual define periodicamente a estratégia de cobertura para cada tipo de risco ao qual esteja exposta. a) Riscos de mercado A Companhia está exposta a riscos de mercado decorrentes das atividades de seus negócios, substancialmente receitas de “royalties”. Esses riscos de mercado envolvem principalmente a possibilidade de flutuações das vendas da parte relacionada Fortuna Comércio S.A., que faz a distribuição dos produtos Chilli Beans aos franqueados. b) Riscos de crédito Esses riscos são administrados e minimizados por meio de uma política específica de concessão de crédito visando à seletividade de clientes, e, para eventuais inadimplências, são constituídas provisões conforme demonstrado na nota explicativa nº 5. 27 Luz Franquias S.A. c) Gestão de capital Os objetivos da Companhia ao administrar seu capital são os de assegurar suas atividades normais, além de manter uma estrutura de capital adequada para maximizar o retorno a todas as partes interessadas. 22. COBERTURA DE SEGUROS A Companhia adota a política de contratar cobertura de seguros para os bens sujeitos a riscos por montantes considerados pela Administração como suficientes para cobrir eventuais sinistros, considerando a natureza de sua atividade. 23. APROVAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS A conclusão das presentes demonstrações financeiras foi aprovada pela Diretoria em 30 de junho de 2015. 2013-2468 28

Download