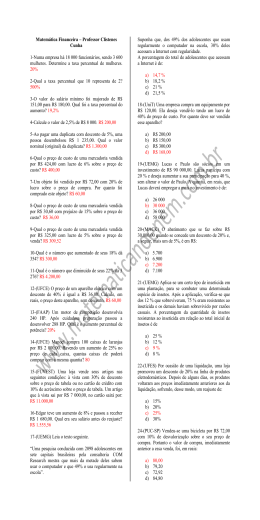

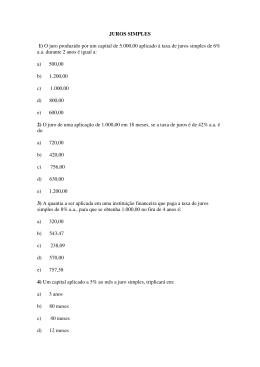

Introdução à Matemática Financeira O que é melhor? Juros simples ou juros compostos? Pagar a vista ou comprar a prazo? Receber hoje R$ 1,00 é melhor que receber o mesmo valor daqui a um ano? Podemos ver que, durante o prazo da operação, o valor do dinheiro envolvido numa transação financeira varia com o tempo. Em geral, todo empreendimento envolvendo dinheiro necessita de avaliações periódicas, antes de ser aceito e no decorrer do prazo até a data final do empreendimento. Portanto, necessitamos de procedimentos de avaliação do resultado de uma operação em qualquer data. A Matemática Comercial e Financeira é a disciplina dedicada ao estudo do comportamento do dinheiro em função do tempo. A apostila tem como objetivo capacitar e atender as necessidades de conhecimentos e atualizações dos profissionais e de graduando de todas as áreas do conhecimento, proporcionando maior agilidade na tomada de decisão. Além de permitir ao profissional maior capacitação para o competitivo mercado de trabalho. Uma advertência deve ser feita àqueles que pretendem estudar Matemática Financeira ou se dedicar a algum trabalho nessa área. São exigidos desses estudantes e profissionais análise atenta dos problemas que Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 querem resolver, compreensão clara das operações financeiras ali envolvidas e familiaridade não só com a linguagem dos negócios, como também com fórmulas e calculadoras que utilizará. E tudo isso só se consegue com muito exercício, principalmente para aqueles que se lançam na área pela primeira vez. A matemática financeira por muitas vezes é considerada matéria difícil porque as pessoas tentam usá-la sem método. Antes de se lançar de cabeça na resolução dos problemas lembre-se que existem passos a serem seguidos. Primeiro é necessária uma correta interpretação dos problemas, ver realmente o que ele quer que seja calculado; segundo organize os dados do problema, veja o que se tem e o que se quer calcular e quais são as ferramentas (fórmulas) que se tem disponível e, por fim, faça o desenvolvimento do raciocínio aplicando o método correto, sempre testando para ver se o resultado encontrado e condizente com os dados do problema. Neste trabalho quase todos os exercícios estão resolvidos apenas com a utilização das fórmulas. Portanto prepare-se, já estamos no século XXI, e o mundo não acabou, pelo contrário, estamos mais vivos do que nunca. Entramos na era do “saber” fazer a diferença, aprender a fazer coisas novas, desaprender as velhas e reaprender novamente. A Matemática Financeira é um ramo da matemática que analisa algumas alternativas de investimentos ou financiamentos de bens de consumo. Faz usos de alguma ferramentas para melhorar o desempenho e agilizar processos, atuando assim, na simplificação de operações financeiras a um Fluxo de Caixa. Alguns de seus elementos básicos são: capital, juros, taxas e montante. O conhecimento de algumas siglas é importante para o entendimento deste conteúdo. Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 C = capital ou P = principal – significam o mesmo J = juros n = número de períodos t = tempo ou período i = taxa de juros M = montante s = montante de capitalização composta A matemática financeira possibilita um maior estudo sobre a área financeira de determinado segmento ou pessoa e o contexto em que ela está inserida. Esse ramo da matemática auxilia na compreensão de áreas como Engenharia Financeira e Análise de Investimentos. Para que haja maior rentabilidade em uma empresa, é necessário que o investidor conheça alguns conceitos e saiba aplicar técnicas que resultam na tomada de decisões e no gerenciamento financeiro da organização. Matemática Financeira na Prática Visto que as organizações cada vez mais precisam estabelecer relações comerciais entre consumidores, fornecedores e investidores, a matemática financeira, ajuda na capacitação dos profissionais e na busca de maiores oportunidades de negócios. Por exemplo, se a empresa SC produções, do ramo de eventos, precisa de um empréstimo de R$ 400.000,00 para auxiliar nas suas despesas financeiras e pagar alguns fornecedores, uma instituição financeira poderá avaliar esse valor e definir um prazo em que ele será pago. Após a análise da proposta, em suposição, o banco estipulou o prazo de quatro meses para o pagamento. Assim, haverá R$ 400.000,00 na conta da empresa e ao final de quatro meses, esta empresa deverá pagar ao banco R$ 420.000.00. Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 1. Com base nesse exemplo, verificamos que houve uma operação financeira em que empresa e banco realizaram uma transação; 2. Essa operação, tem um valor inicial de R$ 400.000,00 (Capital) e um valor final R$ 420.000.00 (Montante); 3. O tempo dessa operação, estipulado pelo banco, é de quatro meses; 4. Entre o montante e o capital existe uma taxa de juros que beneficiará o banco (credor) e será um custo para a empresa (devedor). Conceitos Principais em Matemática Financeira Para a realização dessas situações, é necessário entender os conceitos básicos e termos principais utilizados dentro de matemática financeira: Capital É chamado também de valor atual, presente ou aplicado. É o valor representado por uma determinada quantia de dinheiro, títulos ou bens, disponível numa certa data para aplicação numa operação financeira. Também entende-se por capital qualquer valor expresso em moeda. É representado pela letra C, de capital ou P, de principal. Juros Valor cobrado pelo credor pelo empréstimo do capital em um período de tempo específico, valor do atraso de uma prestação ou o lucro de uma aplicação financeira. Pode ser dividido em Juros Simples e Juros Compostos. É representado pela letra J. A grande diferença dos juros é que no final das contas quem financia por juros simples obtêm um montante inferior ao que financia por juros compostos. Regime de Juros Simples e Juros Compostos Capitalização: adicionar os juros ao capital. Regime de Juros Simples (Juros Simples): acontece quando os juros são calculados por um período juntamente com o capital inicial aplicado. Assim, apenas o capital inicial é o que rende juros. Geralmente é utilizado para Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 aplicações de curto período, descontos simples e duplicatas. A fórmula utilizada para calcular juros simples é: J=Cxixn Regime de Capitalização Composta (Juro Composto): acontece quando o juro de cada período é adicionado ao capital inicial, para dar origem ao novo valor de capital do próximo período. Geralmente, esse regime é utilizado na maioria das operações financeiras, como empréstimos, financiamentos, correção de poupança, etc. A fórmula utilizada para o cálculo dos juros compostos é: M = C (1 + i)t Taxa de Juros É a taxa cobrada por um credor, definida de acordo com o valor do empréstimo. É apresentada em porcentagem de acordo com o valor inicial, o tempo, a taxa de inflação e o risco de crédito. Indica qual remuneração será paga ao dinheiro emprestado e pode ser especificada, variando de caso para caso. Taxas de Juros aplicadas: a.a. - ao ano; a.m. - ao mês; a.d. - ao dia; a.b. - ao bimestre; a.t. - ao trimestre; a.q. - ao quadrimestre; Montante O juro, adicionado ao capital, em determinado período de tempo, é chamado de montante em uma operação financeira. A fórmula utilizada para o cálculo é: M=C+J Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Desconto O desconto é a redução sob um valor ou título de crédito quando o pagamento é antecipado. Conceitos utilizados em desconto: Valor Nominal (valor de face): valor no título a ser pago no vencimento. Valor Atual: valor a ser efetuado ou recebido antes do vencimento, geralmente, já é vem com o desconto. Dia do Vencimento: data definida para o pagamento do titulo. Tempo ou Prazo: diferença em dias entre a data do vencimento e a data da negociação. O desconto é definido pela diferença existente entre o valor nominal (N) para um valor na data do vencimento e o valor atual (A) na data em que é realizado o pagamento e permite saber qual o desconto a ser dado no título em questão. É representada pela fórmula: D=N–A Eles são divididos em simples ou compostos derivados dos dois regimes de capitalização existentes. O Desconto Simplesé dividido em: Desconto Comercial ou Bancário (Por fora): desconto do valor futuro (valor nominal) com base no valor presente. Desconto Racional (Por dentro): o desconto é oferecido na diferença existente entre o valor futuro (valor nominal) e o valor atual (valor líquido). Geralmente, é calculado em juros simples. Já os Descontos Compostos, são calculados juntamente com a taxa de juros compostos, considerados os períodos determinados. Fluxo de Caixa É um instrumento operacional e gerencial que controla e informa movimentações financeiras referentes as entradas e saídas de valores monetários de caixa recebido e gasto por um órgão público num determinado Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 período de tempo. Seus dados são compostos através de contas a pagar, contas a receber, de vendas, de despesas, de saldos de aplicações, e todos os demais que representem as movimentações de recursos financeiros disponíveis da organização. O que é Juro? Na Introdução à Matemática Financeira existem conceitos fundamentais que auxiliam nas operações financeiras. Dentro disso, foram dadas definições sobre o regime de juros simples e o regime de capitalização composta. E, para entender melhor sobre juros simples e compostos é preciso saber o que são juros e como calculá-lo em cada situação imposta pelo mercado. Geralmente, os juros são determinados pelo Copom (Comitê de Política Monetária), um órgão do Banco Central que estabelece as normas da política monetária e da taxa de juros. Todos os anos, durante as reuniões feitas pelos membros do Copom são definidos os índices de consumo e produção que afetam o crescimento do país. Eles publicam relatórios sobre a inflação e informam sobre a situação econômica do país. De acordo com Samanez (2002), em seu livro 'Matemática Financeira: Aplicações à Análise de Investimentos' a definição de juro é: “Juro é remuneração do capital empregado” Segundo essa definição, se aplico ou empresto capital a outrem, existe um valor adicional a ser cobrado pela utilização desse dinheiro. Por exemplo, ao aplicar um capital, em um período de tempo específico, ao final dessa Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 aplicação o capital terá adquirido outro valor, chamado de montante. O montante é o capital aplicado mais os juros que foram acumulados durante o período da aplicação. O juro, também chamado de remuneração, rendimento ou juros ganhos é dado pela diferença entre o montante (M) e o capital (C). A fórmula utilizada para o cálculo do juros é: J=M-C Importante: No mercado financeiro, a taxa de juros sempre é dada na forma percentual, mas para a realização dos cálculos é preciso transformar a taxa em fracionária. Veja o quadro: Valor Percentual 30% 1% 0,20% Valor Fracionário 30/100 = 0,30 1/100 = 0,01 0,2/100 = 0,002 Outro fato que deve ser considerado no cálculo dos juros é o tempo da aplicação. Se os meses forem de 30 dias, os juros são comerciais, referente aos anos comerciais (360 dias). Se for considerado o ano civil (365 dias), os juros serão chamados de exatos. Saiba como calcular juros: 1) Calcule os juros de uma aplicação de R$5.000 durante um ano à uma taxa simples de 25% a.a. Dados encontrados: C = R$ 5.000 i = 25%a.a. J=? Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Conversão da taxa de juros: 25% → 25/100 → 0,25 Resolução: J = C x i → J = R$ 5.000 x 0,25 → J = R$ 1.250,00 2) Descubra o montante do capital aplicado de R$ 2.600 durante um ano à taxa simples de 55% a.a. Dados encontrados: C = R$ 2.600 i = 55%a.a. J=? Conversão da taxa de juros: 55% → 55/100 → 0,55 Resolução: J = C x i → J = R$ 2.600 x 0,55 → J = R$ 1.430,00 M = C + J → M = R$ 2.600 + R$ 1.430 → M = R$ 4.030,00 Os juros são divididos em simples e compostos, de acordo com o cálculo a ser feito. Juros Simples e Compostos Juros Simples Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Regime de Juros Simples O regime de juros simples não é muito utilizado pelo atual sistema financeiro nacional, mas ele se relaciona à cobrança em financiamentos, compras a prazo, impostos atrasados, aplicações bancárias, etc. Nesse regime, a taxa de juros é somada ao capital inicial durante o período da aplicação. O cálculo para juros simples é dado pela fórmula: J = PV x i x n J = Juro PV = Capital inicial, principal ou valor presente i = taxa de juros n = número de períodos em que foi aplicado o capital No cálculo do juro simples, também chamado de juro comercial, o juro sob o capital aplicado é diretamente proporcional ao capital e o tempo de aplicação. Através da taxa de juros, irá variar ao longo do período. Assim, utiliza-se o ano comercial, sendo 360 dias no ano e 30 dias no mês. Ex.: Saiba Calcular Juros Simples 1) Qual o valor dos juros aplicados a um empréstimo de R$ 200, durante 6 meses, numa taxa de juros simples de 6% ao mês? Dados encontrados: PV= R$ 200 Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 i = 6 %a.m. n = 6 meses J=? Conversão da taxa de juros: 6% → 6/100 → 0,06 Resolução: J = PV x i x n → J = R$ 200 x 0,06 x 6 → J = R$ 72,00 Explicação do Problema em Juros Simples 1º mês → R$ 200 x 0,06 = R$ 12,00 ( ou seja, R$ 200 de capital renderá R$ 12 de juros) 2º mês → R$ 200 x 0,06 = R$ 12,00 ( ou seja, R$ 200 de capital renderá R$ 12 de juros) 3º mês → R$ 200 x 0,06 = R$ 12,00 ( ou seja, R$ 200 de capital renderá R$ 12 de juros) 4º mês → R$ 200 x 0,06 = R$ 12,00 ( ou seja, R$ 200 de capital renderá R$ 12 de juros) 5º mês → R$ 200 x 0,06 = R$ 12,00 ( ou seja, R$ 200 de capital renderá R$ 12 de juros) 6º mês → R$ 200 x 0,06 = R$ 12,00 ( ou seja, R$ 200 de capital renderá R$ 12 de juros) Na soma dos juros durante seis meses temos R$ 72,00 de juros. Com esse exemplo, verifica-se que no cálculo de juros simples, os juros são iguais, pois ele sempre será acrescentado ao capital inicial. Importante Os períodos sempre devem estar na mesma unidade de tempo da taxa de Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 juros: Taxa de Juros = 6% ao mês (a.m.) Número de Períodos= 6 meses Caso contrário, é preciso ajustar os elementos. Veja: Taxa de Juros = 0,06% ao semestre (a.s.) Número de Períodos = 3 anos → 8 semestres Cálculo de Juros Simples em Períodos Não Inteiros Existem situações em que o prazo da aplicação é um número não inteiro, sendo preciso utilizar frações de períodos para que não hajam erros no valor final. Supondo que o período de aplicação é 5 anos e 9 meses, é sugerido as seguintes soluções para transformá-lo de acordo com a taxa de juros: 1) transformar o período para semestres ou meses: 69 meses ou 11,5 semestres. 2) transformar o período e a taxa para a mesma unidade de tempo: n = 5 anos e 9 meses → 69 meses i = 20% a.s → 20/6 → 3,3 % ao mês Juro Exato O juro exato é utilizado quando o período de tempo da aplicação está expressa em dias ou quando é considerado o ano civil (365 dias ou 366 dias para ano bissexto) para a realização do cálculo. A fórmula a ser utilizada será: J = Pv i n / 365 Saiba Calcular Juro Exato 1) Qual é o juro exato de um capital de R$ 20.000 aplicado por 40 dias à taxa de 30% ao ano? Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Dados encontrados: PV= R$ 20.000 i = 30 %a.a. n = 40 dias J=? Conversão da taxa de juros: 30% → 30/100 → 0,3 Resolução: J = Pv i n / 365 → J = R$ 20.000 x 0,3 x 40 / 365 → J = R$ 240.000 / 365 → J = R$ 657,53 Juros Compostos Regime de Capitalização Composta Esse regime é utilizado amplamente pelo sistema financeiro, no dia a dia e em diversos cálculos econômicos. Os juros são gerados em cada período e acrescentados ao capital principal para o cálculo dos juros no período posterior. Nesse regime, diz-se que os juros são capitalizados, pois a cada período o juro é adicionado ao capital inicial. Assim, não existe capitalização no regime de juros simples, pois apenas o capital inicial rende juros. Então a capitalização composta também conhecido por juros sobre juros. Para o cálculo do juro composto é utilizado a seguinte fórmula: M= C (1+i)ᵑ Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Saiba Calcular Juros Compostos 1) Qual será o montante de um empréstimo de R$ 200, durante 6 meses, numa taxa de juros composta de 6% ao mês? Dados encontrados: PV= R$ 200 i = 6 %a.m. N = 6 meses M= ? Conversão da taxa de juros: 6% → 6/100 → 0,06 Resolução: M = C (1+i)n → M = R$ 200 (1+ 0,06)⁶ → M = R$ 200 (1,06)⁶ → M = R$ 200 x 1,41 → M= R$283,70 A diferença entre o capital inicial e o montante é o Juro Composto. Veja: J = C – M → J = R$ 200 – 283,70 → J = R$ 83,70 Veja a diferença dos juros simples para os juros compostos: Mês Juros Simples Rendimento Montante Juros Compostos Rendimento 1 2 3 4 5 6 R$ 200 x 0,06 = R$12,00 R$ 200 x 0,06 = R$12,00 R$ 200 x 0,06 = R$12,00 R$ 200 x 0,06 = R$12,00 R$ 200 x 0,06 = R$12,00 R$ 200 x 0,06 = R$12,00 R$ 212,00 R$ 224,00 R$ 236,00 R$ 248,00 R$ 260,00 R$ 272,00 R$ 200,00 x 0,06 = R$ 12,00 R$ 212,00 x 0,06 = R$ 12,72 R$ 224,72 x 0,06 = R$13,48 R$ 238,20 x 0,06 = R$14,29 R$ 252,49 x 0,06 = R$15,14 R$ 267,63 x 0,06 = R$16,05 Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Montante R$ R$ R$ R$ R$ R$ 212,00 224,72 238,20 252,49 267,63 283,70 Rendas em Matemática Financeira Renda, também conhecida como anuidade, é todo valor utilizado sucessivamente para compor um capital ou pagar uma dívida. As rendas são um dos principais conceitos que baseiam os financiamentos ou empréstimos. Nessas rendas são realizadas uma série de pagamentos (parcelas ou termos) para arrecadar um fundo de poupança, pagar dívidas, financiar imóveis, etc. No caso da poupança, para acumularmos determinado valor, realizamos vários pagamentos que geram um montante ao final, chamado de montante equivalente da renda. Já no pagamento de uma dívida, os débitos são feitos posteriormente, ou seja, as prestações são pagas ao credor com períodos e parcelas determinadas. Um exemplo é o pagamento de um aluguel. Esse pagamento de dívidas é chamado de amortização. Existem diversos tipos de sistemas de amortização, são eles: Sistema de Amortização Francês, Sistema de Amortização Constante (SAC), Sistema de Amortização Alemão, etc., sendo que cada um têm sua particularidade. Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Dentro da renda, são trabalhados os seguintes conceitos: Número de prestações ou termos de renda: quantidade de pagamentos ou recebimentos feitos; Valores dos termos de renda: valor de cada termo da renda; Período de Vencimento: data de vencimento ou pagamento dos termos da renda. As rendas de acordo com as formas de pagamento podem ser divididas em: Rendas Certas As rendas certas, também chamadas de séries periódicas uniformes, são aquelas em que todos os elementos já estão pré-determinados e podem ser classificados de acordo com o tempo, a variação dos elementos, o valor, o período do vencimento, etc, que por sua vez podem ser divididas em: Rendas Postecipadas: Rendas em que o pagamento é feito apenas ao final de cada período. Ex.: faturas de cartão de crédito, empréstimos e financiamentos, etc. Rendas Antecipadas: Rendas em que há a exigência do pagamento ser feito no início de cada período. Ex.: financiamentos pagos à vista. Rendas Diferidas: O período de pagamento está num prazo entre o início da compra do período de pagamento da primeira parcela. Ex.: Essas séries são utilizadas em promoções de “Compre hoje e comece a pagar em tal dia.” Rendas Aleatórias As rendas aleatórias são utilizadas quando alguns de seus elementos não podem ser previamente determinados. Ex.: o seguro de vida, com relação ao valor do seguro (de acordo com a causa da morte) e a data do recebimento (data da morte) que não podem ser determinados durante o fechamento do contrato. Classificação das rendas Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Como foi dito, as rendas são uma sucessão de pagamentos ou depósitos em determinado período e tempo. Mas, ainda de acordo com cada tipo de elemento que estiver determinado no contrato, elas podem ser classificadas de formas diferentes. Veja: Rendas Temporárias: quando os pagamentos possuem um prazo para acabar. Rendas Perpétuas: quando os pagamentos são infinitos. Rendas Fixas ou Uniformes: quando os pagamentos são iguais. Rendas Variáveis: quando os pagamentos mudam. Rendas Constantes: quando os termos são constantes. Ex.: Prestações. Rendas Variáveis: quando as rendas são variáveis. Ex.: Depósitos crescentes na poupança. Rendas Imediatas: quando o primeiro pagamento é feito no primeiro período (mês) da série. Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Taxa de Juros A taxa de juros é representada pela letra "i" e tem uma unidade de tempo correspondente para cada resultado. Ela é um índice que determina o valor de um capital com base num período. Por exemplo, se em determinado período queremos saber a taxa de juros de uma cálculo financeiro devemos utilizar a fórmula: ap = ao período de tempo ou em percentual. Geralmente, a taxa de juros é acompanhado por uma expressão que significa a periodicidade da taxa: a.d. = ao dia a.t. = ao trimestre a.s. = ao semestre a.m. = ao mês a.q. = ao quadrimestre a.a. = ao ano Por exemplo, um capital de $ 2.000,00 rende juros de $ 30,00 em dois meses. Qual a taxa correspondente? i = J/C → 30/2000,00 → 0,015 a.b. (ao bimestre) – forma unitária Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 No mercado financeiro existem vários tipos de taxas de juros que irão se relacionar ao cálculo financeiro em diferentes situações. Taxa de Juros Nominal É usada quando os juros são acrescentados ao capital mais de uma vez no período da taxa de juros. A unidade de tempo é diferente daquela aplicada nos períodos de capitalização. Ela é utilizada em operações com juros simples e sempre apresentadas em períodos semestrais, anuais, mensais, trimestrais ou diários. Como: 36% a.a. capitalizados trimestralmente; 10% a.t. capitalizados mensalmente. Entende-se por capitalização, o período em que os juros são formados e incorporados ao capital inicial. Como não apresenta uma taxa efetiva, não deve ser utilizada em cálculos com juros compostos. Mas, toda taxa nominal possui uma taxa efetiva 'escondida' de uma taxa nominal anual, obtida de forma proporcional através dos juros simples, sendo que esse valor será dado pela taxa efetiva. Taxa de Juros Efetiva Como a taxa nominal não incorpora capitalizações, é preciso realizar o cálculo da taxa efetiva quando queremos fazer operações com juros compostos. Apenas uma vez em cada período os juros são acrescidos nessa taxa. É uma taxa em que sua unidade de tempo é equivalente a unidade dos períodos de capitalização. Ex.: 26% ao ano/ano (vinte e seis por cento ao ano com capitalização anual) 4% ao mês/mensal (quatro por cento ao mês com capitalização mensal) 1% ao dia/diária (um por cento ao dia com capitalização diária) Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 Através da taxa nominal é possível encontrar o valor da taxa efetiva através de um cálculo de taxa proporcional. Ex.: Taxa nominal Taxa efetiva 24% ao ano/mês →Taxa Proporcional → 2% ao mês/mês Taxa de Juros Proporcional (taxa linear) Essa taxa é calculada nas operações de multiplicação e divisão dentro dos juros simples. Por exemplo: se deseja saber a taxa de juros anual proporcional a taxa de 2% ao mês, multiplica-se a taxa por 12, a quantidade de meses dentro de uma ano. 2% x 12 (meses) = 24% ao ano Importante: Ao calcular a taxa anual e a taxa diária é preciso saber quando utilizar o ano civil ou comercial. No ano civil deve-se dividir a taxa anual por 365 ou 366 e no ano comercial deve-se dividir por 360. Taxas Equivalentes As taxas equivalentes são aquelas produzidas em tempos diferentes, mas possuem o mesmo capital e no mesmo prazo geram o mesmo montante. Ela é calculada em juros compostos e para isso é preciso utilizar a seguinte fórmula: 1 + ia = (1 + ip)n ia = taxa anual ip = período da taxa n = número de períodos Veja um exemplo sobre taxa de juros proporcional: 1) Descubra o valor da taxa de juros anual equivalente a 2% ao mês. 2% → 2/100 → 0,02 Taxa de juros anual = 12 equivalente a 1 ano. Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 1 + ia = (1 + ip)n 1 + ia = (1 + 0,02)12 1 + ia = 1,02 12 1 + ia = 1,2682 ia = 1,2682 – 1 ia = 0,2682 ia = 26,82% Taxa Over (taxa por um dia) Também conhecida como taxa over night, é uma taxa que regula as relações econômicas nacionais dentro do mercado financeiro. Esses juros são contabilizados apenas nos dias úteis por período geralmente, multiplicado por 30. Ela é utilizada por instituições financeiras e instituições autorizadas pelo Banco Central. Exemplo: Em um capital de R$ 100.00.00 aplicado à taxa over de 27%, qual será o montante durante um período de 21 dias? 1) Primeiro, deve-se procurar a taxa efetiva diária da aplicação: nxi=x 30 (dias/mês) x i = 27% i = 27% / 30 i = 0,9% 0,9% representa a taxa efetiva diária 2) Segundo, deve ser feito o cálculo do montante: M = C x (1 + i)n M = 100.000 x (1 + 0,0009)²¹ Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 M = 100.000 X ( 1, 009 )²¹ M = 100.000 X 1,20702 M = 120.702,0069 M = 120.702,01 reais Taxa de Juros Aparente e Taxa de Juros Real A Taxa Aparente é a taxa efetiva de juros em que não são considerados os efeitos da inflação dentro de uma operação financeira, ou seja, se a inflação for zero, tanto a taxa aparente, quanto a taxa real serão iguais. Já a Taxa de Juros Real é determinada desconsidera os efeitos da inflação e é correspondente ao período da operação Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 REFERÊNCIAS BIBLIOGRÁFICAS BRUNI, Adriano Leal. Matemática Financeira: com HP 12 C e Excel. 2. ed. São Paulo: Atlas, 2003. MARQUES, Paulo. Matemática Financeira: juros composto. http://www.algosobre.com.br/matematica-financeira/juros-compostos.html acessado em 18/07/2009 MATHIAS, Washinton Franco. GOMES, José Maria. Matemática Financeira. São Paulo: Atlas, 1982. PARENTE, Eduardo Afonso de Medeiros. Matemática Comercial e Financeira. São Paulo: FTD, 1996. SOUZA, Edison Andrade. Matemática Financeira, Capitalização Composta. http://www.algosobre.com.br/matematica-financeira/capitalizacaocomposta.html. Acessado no dia 20/07/2009 TOSI, Armando José. Matemática Financeira com utilização do Excel 2000. 2. ed. São Paulo: Atlas, 2002. VERAS, Lília Ladeira. Matemática Financeira: uso financeira. 2. ed. São Paulo: Atlas, 1991. Rua Monsenhor Messias, 94, Centro. Telefone: 2106-2400 de calculadora

Baixar