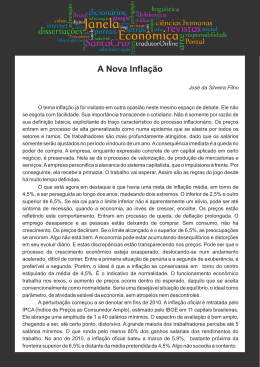

O mundo favorável dos goleiros Recentemente, o presidente do Banco Central do Brasil fez uma interessante analogia do seu trabalho com a de um goleiro no futebol, cuja tarefa principal é a de evitar que o time leve gols. Pensei: “Hoje em dia o mundo é dos goleiros”. Como foi na Copa do Mundo de futebol de 1990, quando foram marcados 115 gols em 52 jogos, a menor média de gols da história das Copas: 2,21 por jogo. O campeão dessa Copa foi a Alemanha, por coincidência, país que tem a reputação de elevado rigor no combate à inflação. A época da inflação alta ficou para trás. Não se encontram mais as hiperinflações, tão comuns na década de 80 pela América Latina, ou mesmo as inflações crônicas e altas, na faixa de 30-100% ao ano. Hoje, os países tendem a conviver com taxas de inflação relativamente mais baixas, um fenômeno que parece global, indo além das idiossincrasias de cada economia. O gráfico abaixo ilustra o ponto em que se encontram as inflações ao consumidor nos últimos 12 meses dos países em desenvolvimento mais relevantes. A menor inflação no gráfico é o da China, de 1,5%, e, a maior, a da Argentina, de 10,5%. Podemos dividir as economias em três grupos: (i) os de inflação muito baixa, de 0-2%, o que praticamente significa estabilidade de preços, estimando-se que os índices ao consumidor apresentam algum viés de superestimar a inflação; (ii) os de inflação média, na faixa de 2-6%; e, finalmente, (iii) os de inflação alta, de 6-1%. Essa faixa de inflação entre 1,5-10,5% é surpreendente. A correspondência com o passado é relevante. A hiperinflação de antigamente deu lugar a uma inflação “alta” de 10%, na qual hoje se inserem os países que fazem muito “esforço” de política econômica para se manter nessa faixa. A Argentina é o caso exemplar, com juros negativos, ausência de uma âncora monetária crível e o controle de inflação exercido com base no congelamento de preços. Em outras circunstâncias globais, provavelmente estaria mergulhada numa séria crise de inflação, como já esteve num passado não tão glorioso. Os outros casos de “hiperinflação dos 10%” são interessantes. A Turquia teve uma crise cambial recente, com depreciação relevante da sua moeda, e a Rússia não tem conseguido esterilizar a quantidade de moeda que emite para comprar os dólares que acumula advindos do petróleo. Tanto a Rússia quanto a Argentina tentam manter uma moeda mais depreciada do que as suas condições macroeconômicas permitem. A inflação que resulta dessa tentativa coloca a competitividade desses países de volta ao seu lugar. Os economistas têm se debatido por que a inflação no mundo mudou de patamar. A explicação dominante atribui o fenômeno ao surgimento da China como potência econômica global (e, também, de outros países em desenvolvimento) que produz forças deflacionárias relevantes. Afinal, a contínua incorporação à economia mundial de um significante contingente de mão-de-obra, com salários muito baixos, produz manufaturas baratas e exporta desinflação oferecendo, ao resto do mundo, importados cada vez mais baratos. Recentemente, num artigo escrito para a importante conferência anual dos bancos centrais em Jackson Hole, Ken Rogoff, professor de Harvard, argumenta que, independente do efeito das importações baratas de manufaturas chinesas, os bancos centrais ainda têm o controle da inflação nos seus países. Sendo assim, para um banco central que quisesse manter a inflação na meta, bastaria compensar a queda da inflação dos importados com uma elevação da inflação nos bens domésticos (através de uma política monetária menos restritiva). Com isso, teríamos apenas uma mudança de preços relativos, com bens importados mais baratos, e domésticos mais caros. A inflação seria a mesma. Mas, como então explicar a queda de inflação no mundo? Rogoff argumenta que os bancos centrais promoveram uma “desinflação oportunista”. Ao invés de manter a inflação constante, flexibilizando a política monetária o necessário para elevar o preço dos bens domésticos, de forma a compensar a queda do preço dos bens importados, permitiram uma desinflação mais forte. É como se os países usassem a integração da China – de fato, um choque favorável nos termos de troca – para ajudar no esforço desinflacionário, e não para flexibilizar ainda mais a política monetária. O resultado é um mundo com menos inflação. O risco desse novo mundo é o esgotamento desse processo de exportação de desinflação (ou, mais tecnicamente, a reversão do choque favorável nos termos de troca), que pode ocorrer quando os salários em dólar na China começarem a subir ou, como ocorreu nos últimos anos, os preços das commodities subirem muito, pressionando a inflação no mundo. Nesse caso, na ausência de cuidados, os bancos centrais poderiam voltar ao tempo de goleiro da Copa de 1954, quando a média de gols foi de incríveis 5,38 por partida. Por sorte, e prevenção dos bancos centrais, essa nova fase não parece estar próxima. Ilan Goldfajn, professor de economia da PUC, diretor do IEPE/CdG, [email protected] ia C do l Br a nd ia M al ás ia hi le Su Ko ng Pe ru Ta ilâ or é on g a lô ni a hi n ez ue si a Tu rq ui a Ar ge nt in a la Ín di a R ús Ve n si l M éx ic o C ol ôm bi Áf a ri c a do Su l Fi lip in as H un gr ia In do né si a C H Po C Inflação no Mundo 12 10 8 6 4 2 0

Baixar