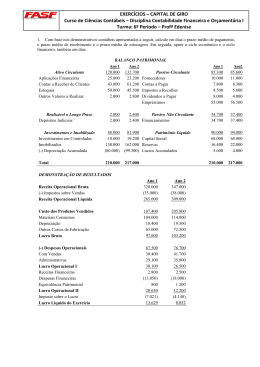

0 UNIVERSIDADE METODISTA DE PIRACICABA FACULDADE DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS ESTUDO COMPARATIVO DA ANÁLISE DINÂMICA FINANCEIRA DAS EMPRESAS (MODELO FLEURIET) COM ANÁLISE DOS INDICADORES DE LIQUIDEZ DE UMA EMPRESA DO RAMO TÊXTIL. AGNALDO HENRIQUE ESTEVES PIRACICABA, SP. 2010 1 AGNALDO HENRIQUE ESTEVES ESTUDO COMPARATIVO DA ANÁLISE DINÂMICA FINANCEIRA DAS EMPRESAS (MODELO FLEURIET) COM ANÁLISE DOS INDICADORES DE LIQUIDEZ DE UMA EMPRESA DO RAMO TÊXTIL. Monografia apresentada em cumprimento às exigências curriculares do Curso de Graduação em Ciências Contábeis da Faculdade de Gestão e Negócios da Universidade Metodista de Piracicaba, área de concentração em Contabilidade Geral. Orientadora: Prof.ª Maria A Fioravanti PIRACICABA, SP. 2010 2 AGNALDO HENRIQUE ESTEVES ESTUDO COMPARATIVO DA ANÁLISE DINÂMICA FINANCEIRA DAS EMPRESAS (MODELO FLEURIET) COM ANÁLISE DOS INDICADORES DE LIQUIDEZ DE UMA EMPRESA DO RAMO TÊXTIL. Monografia julgada adequada para aprovação na disciplina Monografia II do Curso de Ciências Contábeis da Faculdade de Gestão e Negócios da Universidade Metodista de Piracicaba __________________________________________________ Profa. Ms. Miltes Angelita Machuca Martins Coordenadora do Curso Componentes da banca: _________________________________________________ Profa. Ms. Maria Antonia Fioravanti (orientadora) _________________________________________________ Prof(a). _________________________________________________ Prof(a). Piracicaba, 07 de novembro de 2010. 3 AGRADECIMENTOS A “DEUS” Cuja imagem nunca vi, cuja voz nunca ouvi, mas cuja presença ao longo de minha jornada estudantil pude sentir muitas vezes. E este nosso criador cujo amparo e estimulo possibilitou-me a concretização deste ideal. Minha orientadora profª Maria Antonia, pelo carinho e dedicação dispensada para a realização deste trabalho. 4 Feliz aquele que transfere o que Sabe e aprende o que ensina. (Cora Coralina) 5 RESUMO Este trabalho teve como propósito comparar o resultado da aplicação da análise tradicional de balanços, a partir dos índices de liquidez, com a análise dinâmica do capital de giro, proposta pelo modelo Fleuriet, em uma empresa do setor têxtil da cidade de Americana-SP. A pesquisa configura-se como descritiva, pois apresenta as características da técnica de análise da dinâmica financeira das empresas (modelo Fleuriet), bem como as técnicas de análise tradicional de balanços, concretizado através de uma pesquisa teórico-prática, com base em fontes bibliográficas pertinentes e o exercício profissional, ao qual também se utilizam de documentos contábeis que estão disponíveis no departamento de controladoria da empresa estudada. O estudo buscou conhecer, comparar e citar as duas análise descritas, e verificar quais delas seriam mais conveniente a empresa, diante de sua necessidade atual. O estudo concluiu que a análise dinâmica é vantajosa à empresa em relação à análise tradicional, pois trouxe maiores benefícios propostos pelo modelo Fleuriet. Palavras-chave: análise de balanços, índices de liquidez, modelo Fleuriet. 6 SUMÁRIO 1 INTRODUÇÃO ......................................................................................................... 7 2 A CONTABILIDADE COMO INSTRUMENTO NA GESTÃO FINANCEIRA DAS EMPRESAS .............................................................................................................. 14 3 ANÁLISE DE BALANÇOS .................................................................................... 16 3.1 Análise através dos índices .......................................................................... 18 3.1.1 Indicadores de liquidez e suas características ...................................... 19 3.1.2 Estrutura e classificação de Balanço, segundo o modelo tradicional 22 3.1.3 Índices de prazos médios de recebimento de vendas, pagamento de compras, renovação de estoques e giro do ativo. ......................................... 24 3.2 Introdução ao Modelo análise dinâmica financeira (Fleuriet) .................... 25 3.2.1 Estrutura e classificação de Balanço, segundo o Modelo Fleuriet;..... 26 3.3 Variáveis do Modelo Fleuriet ......................................................................... 28 3.3.1 Necessidade liquida de capital de giro - NLCDG ................................... 28 3.3.2 Tesouraria – T ........................................................................................... 29 3.3.3 Longo Prazo – L.P. ................................................................................... 30 3.3.4 Recursos Próprios Realizáveis – R.P.R................................................. 30 3.3.5 Capital de Giro – CDG .............................................................................. 31 3.3.6 Ciclo Econômico Financeiro – CEF. ....................................................... 32 4 ESTUDO DE CASO ............................................................................................... 35 4.1 A empresa ....................................................................................................... 35 4.2 Demonstrações Financeiras.......................................................................... 36 4.3 Aplicação e análise dos modelos (Tradicional e Fleuriet) .......................... 42 4.3.1 Análise, segundo o método tradicional.................................................. 42 4.3.2 Análise, segundo o método Fleuriet ....................................................... 45 4.3.3 Gráfico do “efeito tesoura”. .................................................................... 53 4.3.4 Relatório de análise pelo modelo Fleuriet.............................................. 53 5 CONCLUSÂO ........................................................................................................ 57 REFERÊNCIAS BIBLIOGRÁGFICAS ...................................................................... 59 7 1 INTRODUÇÃO Diante do cenário econômico das organizações brasileiras, inseridas em um ambiente cada vez mais competitivo, o aumento da carga tributária em alguns setores, em especial nas empresas do segmento têxtil, há uma necessidade cada vez maior de informações úteis e precisas, em particular aos gestores e administradores das organizações, para que esses tomem as decisões certas que garantam a continuidade das empresas. É aí que entra o papel da contabilidade, considerada um poderoso sistema de informações capaz de gerar informações aos seus usuários. Segundo (ARÁUJO; ARRUDA, 2004, p.31) “A contabilidade pode ser definida como o sistema de informações capaz de captar, registrar, reunir, divulgar e interpretar os fenômenos avaliáveis monetariamente que afetam as situações patrimoniais, financeiras de qualquer ente”. Dentre as funções da contabilidade, destaca-se a Análise de Balanços ou como sugere alguns autores, Análise das Demonstrações Financeiras, capaz de transformar dados contábeis em informações, através de regras contábeis. Matarazzo (1998, p.18) conceitua que dados são números ou descrição de objetos que isoladamente não provocam nenhuma reação ao usuário, enquanto que informações representam uma comunicação que pode produzir reação ou decisão. Segundo Assaf Neto (2010, p.35) a análise de balanços visa relatar, com base nas informações contábeis fornecidas pelas empresas, à posição econômico-financeira atual, passada e futura das empresas. Com base nesse contexto é que entram algumas técnicas de análise das demonstrações contábeis. Uma delas é a análise através dos índices, modelo 8 apresentado por Alexander Wall em 1919, considerado por Matarazzo (1998), o pai da análise de balanços. Analisar através dos índices consiste em estabelecer relações entre contas ou agrupamento de contas dos demonstrativos contábeis (balanço patrimonial, demonstração de resultados) e afirmar a relação entre elas. Há uma infinidade de índices aplicados na análise de balanços para as mais diversas possibilidades de extração de informações das empresas. Entretanto, o presente estudo foca o índice de liquidez, que é a base da situação financeira das empresas. O estudo visa estabelecer, ainda, uma relação entre a performance de curto prazo revelada pelos indicadores de liquidez com a análise dinâmica do capital de giro, proposta pelo estudioso francês Michel Fleuriet. Segundo Fleuriet (2003, p.7) o comportamento dos elementos patrimoniais de curto prazo, seria avaliado de forma dinâmica e não com base em relações estáticas como proposto pela análise financeira tradicional. Para melhor compreensão do modelo de análise financeira que se pretende definir, Fleuriet (2003, p.7) acredita que as contas do ativo e passivo devem ser consideradas em relação à realidade dinâmica das empresas, ou seja, as contas devem ser classificadas de acordo com o seu ciclo, isto é, o tempo que se leva para se realizar uma rotação. Problematização Fundada na década de 30, por imigrantes russos, a empresa instalou-se anteriormente na cidade de São Paulo, dando início à fabricação de tapetes, passadeiras, forrações e veludos. Foi o início da empresa, que viria a ser uma das maiores produtoras de tapetes e carpetes da América Latina. Em meados da década de 50, o segmento têxtil de produção de tapetes e carpetes passa por uma revolução tecnológica no tocante à máquinas e matérias primas, com o surgimento das fibras sintéticas. A empresa, em grande expansão na época, reconhecida como uma importante produtora de tapetes e carpetes, passa a investir em máquinas tecnologicamente mais modernas e começa 9 a produzir fios de poliamida (nylon), polyester e acrílico, sendo essas as suas principais matérias primas. Em 1975, a empresa transfere seu parque fabril para a cidade de Americana, estado de São Paulo, em uma área de 287 mil metros quadrados, com área produtiva de 30 mil metros quadrados. Atualizada tecnologicamente, a empresa se coloca hoje como uma das mais tradicionais e importantes empresas no segmento de tapetes e carpetes, tanto no cenário nacional, quanto no latino americano. Segundo o ICT – Internacional Consultants to the Carpety Industry, a empresa está entre as 100 maiores fabricantes de tapetes e carpetes do mundo. No Brasil, sua marca se consagra, dando credibilidade a seus produtos. É a única empresa brasileira do setor certificada a fornecer carpetes para forrações aeronáuticas, fazendo parte dos aviões da TAM. Sua capacidade de produção anual é de 7,5 milhões de metros quadrados de carpetes e 2,7 milhões de metros quadrados de tapetes e passadeiras e 120 mil metros quadrados de carpetes em placas, atendendo os mais diversos mercados: residencial (atacado e varejo); institucional (hotéis, motéis, flats, escritórios, entretenimento); auto-serviço (hipermercados, home-centers) e especiais (aeronáuticos). A empresa também exporta para vários países dentre eles Portugal, Austrália, Chile, Argentina entre outros. Dentre tantas histórias de sucesso, a empresa também vivenciou altos e baixos em seus negócios. No final da década de 90, a empresa passou a apresentar problemas financeiros, quando a instabilidade da oscilação cambial passou a afetar o principal item de custo dos produtos (as matérias-primas importadas), o que acabou impactando seu resultado operacional. A crise financeira culminou com o pedido de concordata da empresa no ano de 2001 e exigiu uma série de medidas para garantir a sua continuidade. Isso foi o suficiente para que a empresa perdesse, notoriamente, o prestígio junto ao mercado. Nesta época, vários grupos nacionais e internacionais passaram a avaliar a possibilidade de aquisição da empresa, considerando que, apesar da crítica situação financeira, a empresa apresentava elevado potencial de geração de valor, 10 tornando-a atrativa para potenciais investidores. Houve a intervenção de um importante grupo da região, assumindo todo o seu ativo e passivo e iniciou-se como desafio medidas importantes para redução de custos, algumas consideradas drásticas: redução do quadro de funcionários em 50%; restrição de benefícios aos funcionários e reestruturação completa da empresa. Por outro lado, o grupo implementou a cultura de remuneração com base em resultados, através do pagamento de um bônus para todos os funcionários, em função do atingimento das metas de vendas – fator considerado como estratégico para a retomada do crescimento e recuperação do resultado da organização. Tais medidas, apesar de afetarem num primeiro momento o moral dos funcionários, conseguiram limitar os prejuízos do período e retomar o crescimento das vendas. Em 2003, outros desafios emergiram e os objetivos fixados foram: reverter o saldo negativo do Fluxo de Caixa, crescimento de vendas de 20% e eliminação do prejuízo na Demonstração de Resultados anual. As restritivas metas para o saneamento financeiro do curto prazo não podiam, no entanto, comprometer a competitividade da empresa no médio e longo prazos. Cientes disso, os investidores do grupo haviam programado medidas para retomar a concessão de benefícios aos funcionários e realizar projetos de investimento visando à modernização do parque fabril, o que seria feito através de recursos próprios do grupo. Novamente, com a crise mundial no final de 2008, a empresa passou novamente por dificuldades, que embora mais branda, foi o suficiente para que o grupo decidisse pela sua venda. No ano de 2009, a empresa é vendida novamente a um novo e importante grupo da região, que assume todo o seu ativo e passivo, instituindo políticas de alavancagem nos negócios da empresa, principal foco na redução de custos, aumento do seu portfólio e retomada de sua tradição perante o mercado. A implantação do modelo proposto de estudo visa auxiliar a empresa a enfrentar e superar esses desafios e garantir as condições para a consecução de 11 seu principal objetivo estratégico : retornar à posição de liderança na indústria de carpetes e tapetes da América Latina. A idealização deste projeto se dará plenamente alcançado após constatado a melhora significativa da saúde financeira da empresa, resultado da ligação dos objetivos propostos, com as metas e estratégias definidas para a organização. No sentido de imprimir consistência a referida idealização, este estudo pretende superar o seguinte questionamento: será o Modelo proposto por Fleuriet, mais eficaz que o modelo tradicional de análise de balanços diante da necessidade da companhia estudada? Objetivo geral O objetivo do estudo é a realização de análise nas demonstrações contábeis de uma empresa do setor têxtil da cidade de Americana, utilizando a técnica da dinâmica do capital de giro, modelo Fleuriet e o modelo de análise tradicional dos indicadores de liquidez e verificar as principais relações e diferenças apresentadas por cada um deles. Objetivos específicos 1. Pesquisar sobre a análise dinâmica financeira das empresas, modelo Fleuriet; 2. Pesquisar sobre as técnicas de análise de liquidez de balanços, modelo tradicional. 3. Buscar no departamento de controladoria da empresa em questão, os relatórios contábeis. 4. Analisar o Balanço e aplicar os dois modelos citados. Justificativa O motivo pela escolha em estudar esse assunto parte-se de um especial interesse por parte do aluno, por fazer parte do departamento de 12 controladoria da empresa e vivenciar diariamente as dificuldades enfrentadas na administração dos recursos da empresa. Por esse motivo, acredita-se que será de grande valia para a empresa a proposta de implementar um modelo de análise de balanços, aplicar e comparar os modelos propostos, e com isso propor aos gestores, um novo modelo de análise das informações contábeis da empresa. Acredita-se que este trabalho acadêmico de pesquisa na área de contabilidade geral possa despertar interesse dos seus usuários, seja para a tomada de decisões ou até mesmo aqueles que têm algum tipo de interesse pela área. Acredita-se, ainda, que essa pesquisa sirva de referência para outras empresas até mesmo as que não estejam necessariamente inseridas no mesmo segmento têxtil, e ainda, sirva como instrumento para as empresas que tenham o desejo e necessitam de maior qualidade na administração de suas finanças, e espera-se que este trabalho contribua de alguma forma para que os gestores interessados em saber a real estrutura financeira e patrimonial da empresa, possam estar preparados para prevenção de riscos e continuidade de suas operações. Esse trabalho é viável, pois há bibliografia sobre o assunto, bem como, material disponível de fácil acesso através do departamento de controladoria da empresa em questão. Metodologia Segundo Bervian, (1996, p. 46) “métodos são técnicas suficientemente gerais para se tornarem procedimentos comuns a uma área das ciências”. Quanto aos objetivos do trabalho, refere-se a uma pesquisa descritiva, pois descreve sobre as características da técnica de análise da dinâmica financeira das empresas (modelo Fleuriet), bem como as técnicas de análise tradicional de balanços. Segundo Bervian (1996, p.49) “a pesquisa descritiva observa, registra, analisa e correlaciona fatos ou fenômenos sem manipulá-los”. Trata-se de uma pesquisa teórico-prática. Teórica porque quanto aos procedimentos utiliza-se de fontes bibliográficas secundárias, e prática porque 13 também quanto os procedimentos utilizam-se de documentos contábeis que estão disponíveis no departamento de controladoria da empresa estudada. Logo quanto aos procedimentos, esta pesquisa classifica-se como bibliográfica e documental. Quanto à abordagem do problema, essa pesquisa, classifica-se como qualitativa, pois não requer o uso de métodos e técnicas estatísticas. Souza, Fialho e Otani (2007, p.40) consideram que a interpretação dos fenômenos e atribuição de significados são básicas no processo de pesquisa qualitativa, de modo que o ambiente natural é a fonte direta para coleta de dados e o pesquisador é o instrumento-chave. Para Souza, Fialho e Otani (2007, p.41) a pesquisa documental assemelha-se a pesquisa bibliográfica. A natureza essencial está na natureza das fontes. A pesquisa documental fundamenta-se na utilização de materiais impressos e divulgados que não receberam ainda tratamento analítico, e destaca: documentos de arquivos, públicos e privados, cartas, gravações, etc. 14 2 A CONTABILIDADE COMO INSTRUMENTO NA GESTÃO FINANCEIRA DAS EMPRESAS Vários são os desafios de uma organização para a manutenção de suas atividades empresariais, sobretudo no cenário brasileiro, determinados pelo ramo de atividade na qual esteja inserida, como por exemplo, a excessiva carga tributária, entre outros desafios. Porém, pode-se dizer que o mais importante desafio corresponde à garantia de geração de recursos para honrar seus compromissos atuais e reservas para aplicação em investimentos que suportem os retornos futuros. Diante deste contexto, o papel do profissional contábil é produzir prognósticos sobre a situação econômico-financeira da organização, utilizando-se da contabilidade, um poderoso instrumento capaz de fornecer informações aos seus usuários através dos relatórios contábeis ou mais comumente chamados de demonstrações financeiras. Esses relatórios são apresentados em forma de balanço patrimonial, demonstração dos resultados, demonstração do fluxo de caixa, entre outros, é a base de sustentação para a tomada de decisões da empresa. “A contabilidade pode ser definida como o sistema de informações capaz de captar, registrar, reunir, divulgar e interpretar os fenômenos avaliáveis monetariamente que afetam as situações patrimoniais, financeiras de qualquer ente.” (ARÁUJO; ARRUDA, 2004, p.31). Entretanto, Padoveze (1998, p.55) faz uma observação no tocante à rapidez da informação contábil, ou seja, para maior proveito das informações contábeis, é necessário que esta seja explicita no menor prazo possível. Uma informação morosa ou atrasada perderá toda a sua validade e conseqüente não atenderá os objetivos propostos. 15 A gestão financeira das empresas é função exercida pelo administrador financeiro, profissional inserido na política financeira da empresa, responsável pelo planejamento e controle financeiro da organização, levando em conta os objetivos dos acionistas e proprietários das empresas. Hendriskem e Van Breda (1999, p.93) citam que a divulgação financeira devem fornecer informações úteis para seus usuários, ao qual visam a tomada racional de decisões de investimento, crédito e outras semelhantes e conclui: as informações devem ser compreensíveis aos que possuem uma noção razoável dos negócios e das atividades econômicas. Conclui-se, com base na opinião dos autores supracitados, que a informação financeira é a base de sustentação das decisões, ao passo que essas subsidiem seus usuários na tomada de decisões. 16 3 ANÁLISE DE BALANÇOS Nas transações que se operam em um comércio, indústria, banco, ou qualquer que seja a instituição, quando se deseja dimensionar sua situação econômico-financeira, reporta-se à arquitetura patrimonial articulada à aritmetização de suas receitas, custos e despesas é por meio dos balanços que é possível fazê-lo. Sá (2005, p.15) define o Balanço Patrimonial: Como uma fotografia mostra uma pessoa, um lugar, uma coisa, tal como o momento ela é, assim, também, o balanço evidencia a realidade patrimonial. A prática da análise das demonstrações contábeis, ou simplesmente análise de balanço, como sugere alguns autores, já se tem notícia desde os primórdios da Contabilidade. O professor Sérgio de Iudícibus (1998, p.17) cita em sua obra indícios do surgimento de tal técnica: A necessidade de analisar demonstrações contábeis é pelo menos tão antiga, quanto a própria origem de tais peças. Nos primórdios da Contabilidade, quanto esta se resumia, basicamente, à realização de inventários, já o “analista” se preocupava em anotar as variações quantitativas e qualitativas das várias categorias de bens incluídos em seu inventário. É muito provável que já realizasse algum tipo de análise horizontal ou vertical. A partir do exposto acima, tem se idéia da necessidade de análise de balanços desde antigamente, isto é, da premência da avaliação da situação patrimonial da empresa, articulada com os parâmetros avaliativos setoriais e com a trajetória macroeconômica. Entretanto, a análise de balanços é notada com mais importância a partir da segunda metade do século passado, quando os banqueiros foram responsáveis pela sua inserção e utilização no mundo dos negócios. 17 Matarazzo (1998, p.22) explica que a análise de balanços surgiu dentro do sistema bancário americano, quando passaram a exigir balanços das empresas tomadoras de empréstimos. Esta medida ganhou aceitação quando, em 9 de fevereiro de 1895, o conselho executivo da associação dos bancos de Nova York resolveu recomendar aos seus membros que solicitassem aos tomadores de empréstimos declarações assinadas de seus ativos e passivos. Isso foi o primeiro passo para o início das análises patrimoniais. Matarazzo (1998, p.22), finaliza esclarecendo que a consagração ao uso das demonstrações financeiras deu-se a partir do ano de 1915, a partir do qual o Federal Reserve Board (Banco Central dos Estados Unidos), determinou que só obteriam crédito as empresas que apresentassem seus balanços ao banco. No Brasil, a análise de balanços era pouco utilizada, pois na prática, só se difundiu nos anos 70, após a criação do SERASA, empresa que possui um dos maiores bancos de dados do mundo, onde são armazenadas informações negativas de empresas e cidadãos que indicam dividas vencidas e não pagas, bem como registro de protestos de títulos, cheques sem fundos e outras informações dessa natureza. Essa empresa opera como central de análise de balanços dos bancos comerciais, lojas do comércio e outros, com o objetivo de dar apoio às decisões de crédito. (SERASA, 2010) A análise de balanços constitui-se num processo de meditação sobre os demonstrativos contábeis, objetivando uma avaliação da situação da empresa, em seus aspectos operacionais, econômicos, patrimoniais e financeiros. A finalidade é detectar os pontos fortes e os pontos fracos do processo operacional e financeiro da empresa, objetivando propor alternativas de curso futuro a serem tomadas e seguidas pelos gestores da empresa, conforme afirmação de Padoveze (2000, p.131). De acordo com o professor Iudícibus (1998, p.21) para entendimento mais profundo das vantagens e limitações da análise de balanços, existe um conjunto de informações e conhecimentos necessários, e o mais importante, segundo o professor, são os princípios de contabilidade. O analista vale-se de uma série de cálculos matemáticos, traduzindo os demonstrativos contábeis em indicadores de análise de balanço. Esses 18 indicadores evidenciam as características das principais integrações existentes entre a situação apresentada pelo balanço e a dinâmica da empresa, representada pela demonstração de resultados, conceitua Padoveze (2000, p.132). De acordo com Sá (2005, p.24) conhecida a finalidade da análise e os aspectos particulares do balanço, o analista possui em mãos as condições principais para iniciar seu trabalho. Entretanto, deve ser selecionado o método do qual se valerá para levar a efeito a análise. Sá acredita que o método mais utilizado na prática é o dos quocientes, o qual se fundamenta no exame de relações entre valores, estabelecidos por divisões aritméticas, ou seja, é estabelecida a relação entre dois elementos de um mesmo exercício. Diante das considerações acima, é importante que o analista, além de saber interpretar os indicadores, tenha conhecimento sobre contabilidade, bem como interpretar o conteúdo das demonstrações contábeis. Os relatórios de análise de balanço devem ser elaborados com linguagem de fácil entendimento, de modo que o usuário não venha a se confundir com possível utilização de termos técnicos de quem os elabora. Segundo Padoveze (1998, p.19) a análise de balanços deve assumir o papel de tradução dos elementos contidos nas demonstrações financeiras, ou seja, transformar os dados dos demonstrativos financeiros em informações úteis. 3.1 Análise através dos índices Segundo o dicionário Houaiss, um índice pode ser definido como: relação entre valores de qualquer medida ou gradação; padrão indicador ou guia de capacidade. Matarazzo (1998, p.153) define índice como sendo a relação entre contas ou grupo de contas das demonstrações financeiras, que visa evidenciar determinado aspecto da situação econômica ou financeira da empresa, constituindose a técnica de análise mais empregada. E conclui brilhantemente: “Um índice é como uma vela acesa num quarto escuro”, contudo um índice por si só não fornece base suficiente para uma análise satisfatória, mas serve de medida para diversos aspectos econômicos e financeiros das empresas. Porém, o importante não é o cálculo de um grande número de índices, mas sim o suficiente para análise que se queira realizar. 19 Em 1919, Alexandre Wall, considerado por Matarazzo (1998), o pai da análise de balanços, ao discordar da análise apresentada na época pelos banqueiros em 1914, que consistia em comparar os bens correntes do ativo com o passivo, pois julgavam ser mais importantes a concessão de crédito, apresentou um modelo de análise de balanços através de índices, demonstrando a necessidade de considerar outras relações, além do ativo circulante contra passivo circulante apresentado nos balanços patrimoniais. Posteriormente, foram desenvolvidas outras fórmulas matemáticas de avaliação de empresas ponderando diversos índices extraídos de balanços. Segundo Matarazzo (1998, p.24), a partir de 1931, foram elaborados índices-padrão para diversos ramos de atividade nos Estados Unidos, que vem sendo divulgados até hoje. Iudícibus (1998, p.98) frisa que o mais importante na análise de balanços é o cálculo e avaliação do significado de quocientes, relacionando com itens e grupos do balanço patrimonial e demonstração de resultados, pois para ele, é muito mais indicado comparar, por exemplo, ativo circulante com passivo circulante do que analisar simplesmente elementos individualmente. E conclui a idéia afirmando que o uso de quocientes tem finalidade principal de permitir ao analista extrair tendências e comparar quocientes com padrões pré-estabelecidos. Na opinião do professor Lopes de Sá (2005, p.23) uma análise de balanços, para ser eficaz, deve-se basear em levantamentos abrangentes, reunindo todos os dados possíveis para se ter um convencimento sobre a situação examinada, considerando com rigor: fim, tipo de opinião requerida e aspectos particulares. A partir dessas premissas, observa-se que através do estudo dos índices podem-se obter informações diversas sobre diferentes aspectos da empresa. 3.1.1 Indicadores de liquidez e suas características Segundo estudiosos da área, infindos são os indicadores utilizados para diagnosticar a saúde econômico-financeira das empresas, cada um com o seu objetivo proposto. Sá (2005, p.17) conceitua: 20 Para que se possa escolher o critério de analisar, para se possuir orientação para traçar um plano de trabalho, é preciso saber qual a finalidade a ser atendida. É preciso saber qual a utilidade que a tarefa analítica vai ter, ou ainda, a que e a quem servirá a opinião que o profissional vai emitir. A presente pesquisa restringirá apenas a evidenciar os indicadores apreciados de acordo com o objeto de estudo proposto, ou seja, os indicadores de liquidez, além dos cálculos relativos aos prazos e giros de correntes das atividades operacionais. O índice de liquidez, de modo geral, é um indicador financeiro que tem como objetivo avaliar a capacidade da empresa em honrar seus compromissos junto aos credores, que por sua vez, utilizam para avaliar a concessão de novos créditos a empresa. Entretanto, Matarazzo (1998, p.169) observa que há uma confusão ao interpretar esse índice, extraído do balanço patrimonial, com o índice de capacidade de pagamento, extraídos do fluxo de caixa, ao qual compara as entradas e saídas de dinheiro, ou seja, o índice de liquidez procura medir quão sólida é a base financeira da empresa, contudo, uma empresa com bons índices de liquidez, tem condições de ter boa capacidade de pagar suas dívidas, mas não estará, obrigatoriamente, pagando suas dívidas em dia, em função de variáveis como prazo, renovação de dívidas, etc. Sá (2003, p.95) faz uma observação quanto ao índice de liquidez, ao citar o quão estático é esse índice, pois não considera quando os meios de pagamento estarão todos transformados em dinheiro para liquidar as obrigações e nem quando estas serão realmente exigíveis. Por se tratar de uma comparação que não entra em detalhes sobre épocas de disponibilidades e nem as épocas de necessidade de pagamento, tem, portanto, aspecto estático, porque não considera o tempo e a tempestividade. Diante de tal situação, Sá (2003, p.95) sugere: “Esta é a razão de se realizarem outros cálculos para que se consiga uma situação dinâmica, a qual considera os tempos de circulação ou giros”. De acordo com Iudícibus (1998, p.99) são quatro os índices de liquidez: liquidez imediata, liquidez corrente, liquidez seca e liquidez geral. Cada um revela determinada situação, como é exposto a seguir: 21 O índice de liquidez imediata, representado pelo quociente Ativo Disponível / (dividido pelo) Passivo Circulante, representa o valor que a empresa dispõe imediatamente para saldar a dívida a curto prazo. Para cada $ 1 de dívida total. Quanto maior, melhor, de acordo com a análise tradicional. Ativo disponível_ Passivo circulante Para o índice de liquidez corrente, ora representado pelo quociente Ativo Circulante / (dividido pelo) Passivo Circulante, representa o quanto a empresa dispõe em aplicações a curto prazo, com relação às dividas a curto prazo. Para cada $ 1 de dívida total. Quanto maior, melhor, pela lógica estática. Ativo Circulante_ Passivo circulante A seguir verifica-se o quociente de liquidez seca, aqui representado pelo quociente Ativo Circulante – (menos) Estoque / (dividido por) Passivo Circulante, o qual visa medir o grau de excelência da situação financeira, desprezando os estoques, muitas vezes objeto de incerteza e distorções, às vezes influenciado por mudanças no critério de valorização. Para cada $ 1 de dívida total. Quanto maior, melhor, pelos mesmos critérios dos acima expostos. Ativo Circulante - Estoque_ Passivo circulante Por fim, o índice de liquidez geral, representado pelo quociente Ativo Circulante + Realizável a Longo Prazo / (dividido por) Passivo Circulante + Exigível a Longo prazo, que revela de modo geral, o quanto a empresa possui de direitos e haveres, ou seja, quanto a empresa possui de direitos para cada $ 1,00 de haveres. O resultado obtido pode ser interpretado: o quanto maior, melhor, se forem desconsiderados os aspectos dinâmicos das mutações patrimoniais. Ativo Circulante + Realizável a Longo Prazo_ Passivo Circulante + Exigível a Longo Prazo. 22 3.1.2 Estrutura e classificação de Balanço, segundo o modelo tradicional O Balanço apresenta a posição patrimonial e financeira de uma empresa em dado momento. Segundo Assaf Neto (2002, p.58) a informação apresentada por esse demonstrativo é totalmente estática, ou seja, apresenta um “retrato” da situação patrimonial da empresa em determinado momento. Provavelmente, sua estrutura pode alterar-se, caso um novo fato ocorra. Sustentado na Lei das Sociedades Anônimas - 6.404/76, art. 178, que define a estrutura e classificação de balanços e recentemente alterada pela Lei nº 11.638/2007 e 11941/2009, com o objetivo de convergência as normas internacionais de contabilidade, o balanço patrimonial é representado da seguinte maneira: Quadro 1: estrutura do balanço patrimonial. ATIVO PASSIVO Aplicações de Fundos Origens dos Fundos A CURTO PRAZO ATIVO CIRCULANTE ATIVO NÃO CIRCULANTE A CURTO PRAZO Aplicações por menos de 365 dias Fundos disponíveis por menos de 365 dias REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO Aplicações por mais de 365 dias Fundos disponíveis por mais de 365 dias PASSIVO CIRCULANTE PASSIVO NÃO CIRCULANTE INVESTIMENTOS IMOBILIZADO INTANGÍVEIS PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL RESERVA DE CAPITAL RESERVAS DE LUCROS PREJUIZOS ACUMULADOS Fonte: FIORAVANTI (1999,p.7) Nota-se que no quadro acima, a estrutura foi modificada de sua fonte original, e apresentada, conforme interpretação da Lei nº 11.638/2007 e 11941/2009. 23 Conforme se observa no quadro acima, o balanço compõe-se de três grandes grupos: ativo, passivo e patrimônio líquido, dispostos em ordem decrescente de grau de liquidez no Ativo e crescente de vencimento no Passivo. No grupo do ativo evidencia os elementos patrimoniais positivos, ou seja, aplicação dos recursos, representados por bens e direitos, distribuídos em circulantes por apresentarem alta rotação, como: valores em caixa, valores a receber a curto prazo, etc.; em ativos realizáveis a longo prazo, com valores a receber em mais de 365 dias , e em ativos classificados como investimentos, imobilizado e intangíveis. ASSAF NETO (2002, p.58) Já o passivo, evidencia os elementos patrimoniais negativos, ou seja, origem dos recursos, cujos valores encontram-se investidos nos ativos representados por obrigações e valor patrimonial dos donos e acionistas. Os recursos dos passivos são classificados como curto e longo prazo, sendo definidos, respectivamente, por passivo circulante e exigível à longo prazo. O patrimônio liquido é representado pela diferença entre o total do ativo e o total do passivo. Identifica os recursos próprios da empresa, sendo composto de capital social, reservas de capital, reservas de lucros e prejuízos acumulados. 24 3.1.3 Índices de prazos médios de recebimento de vendas, pagamento de compras, renovação de estoques e giro do ativo. Segundo Matarazzo (1998, p.317) uma das descobertas mais interessantes da análise de balanços, é a possibilidade de calcular, através dos dados das demonstrações financeiras, os índices de prazos médios. De acordo com o autor, são basicamente três os índices que podem ser encontrados a partir das demonstrações financeiras, a seguir: 1. Prazo médio de recebimento de vendas – PMRV O PMRV, mostra o volume de investimento em duplicatas a receber e o prazo médio para recebimento. Abaixo segue a fórmula: PMRV = Duplicatas a receber x 360 ----------------------------------Vendas brutas 2. Prazo médio de pagamento de compras – PMPC O PMPC, mostra o volume de investimentos em compras de mercadorias e o prazo médio para pagamento: PMPC = Fornecedores x 360 ----------------------------------Compras brutas 3. Prazo médio de renovação de estoques – PMRE O PMRE, mostra o tempo de giro do estoque, ou seja, o período que se leva o ciclo de compra, estocagem e venda de produtos. PME = 360 -------Giro Giro = CPV ------------Estoque 25 No que se refere ao Giro do Ativo, Matarazzo (1999,p.182) conceitua como sendo o indicador que mede o volume de vendas da empresa em relação ao capital todo investido. Pode ser exemplificado na fórmula: GA = Vendas liquidas ---------------------Ativo E indica o quanto a empresa vendeu para cada $ 1 investido. 3.2 Introdução ao Modelo análise dinâmica financeira (Fleuriet) O objetivo inicial era buscar uma instituição na Europa que apoiasse a implementação dos programas de desenvolvimento gerencial, da Fundação Dom Cabral. No empenho em desenvolver métodos e sistemas gerenciais apropriados ao ambiente brasileiro, a referida fundação firmou, na década de 70, um convênio com o Centre d’Enseignement Supérieur des Affaires - CESA (França), a julgar pelo fato deste possuir os requisitos necessários ao seu empreendimento: quadro de especialistas de alto gabarito, e também, os mesmos estavam empenhados, na época, em desenvolver um processo de adaptação dos modelos americanos de gestão para a realidade francesa que, demandava necessidade de ajustar e criar seu próprio método e processo de gestão, de acordo com a realidade do país. Tal situação era semelhante ao nosso país, considerando-se que, na época, nossa economia apresentava-se num estágio de crescimento permanente, além de bruscas mudanças de rumo nas performances dos mercados financeiros e de capitais. (FIORAVANTI, 1999, p.4). Este acordo possibilitou a vinda ao Brasil, do professor Michel Fleuriet, que conduziu os trabalhos de montagem do método de análise da dinâmica financeira das empresas, estimulado e sustentado pelo empenho da equipe da Fundação Dom Cabral em buscar uma metodologia coerente com a dinâmica operacional das empresas brasileiras. Dessa forma, foram iniciados os contatos com as empresas e instituições brasileiras para o levantamento do perfil de suas carências na área financeira, encarando finanças não sob o aspecto puramente contábil, mas como poderoso instrumentos de gestão empresarial de uma realidade muito específica nossa. (FLEURIET; KEHDY; BLANC; 2003, p.xiii) 26 Nascia, então, o método de análise dinâmica financeira das empresas, mais conhecida como Modelo Fleuriet, nome que traz de um dos seus criadores. De acordo com FIORAVANTI (1999, p.4), o objetivo era superar o modelo obsoleto dos sistemas analíticos tradicionais. Assim a equipe da Fundação Dom Cabral executou um intenso processo de investigação que foi sistematizado, em 1978, no livro: A Dinâmica Financeira das Empresas Brasileiras - um novo Método de Análise, Orçamento e Planejamento Financeiro, de autoria do Professor Michel Fleuriet, juntamente com Ricardo Kehdy e Georges Blanc. 3.2.1 Estrutura e classificação de Balanço, segundo o Modelo Fleuriet Ao contrário da análise financeira tradicional, que apresenta a posição estática da situação financeira do balanço patrimonial, Fleuriet (2003, p.7) considera que as contas do ativo e do passivo devem ser classificadas conforme a realidade dinâmica das empresas, de acordo com o seu ciclo, ou seja, o tempo que se leva para realizar uma rotação. Certas contas movimentam-se lentamente, quando analisadas isoladamente ou em relação ao conjunto de outras contas, que numa abordagem de curto prazo, podem ser consideradas como permanentes ou não cíclicas. Outras apresentam um movimento contínuo e cíclico, existindo, por fim, as que se caracterizam por um movimento descontínuo e errático. FIORAVANTI (1999, p.11). Diante do exposto acima, Fleuriet, propõe uma reestruturação das contas do balanço que esteja fundamentada no grau de sensibilidade com que os saldos das mesmas reajam à dinâmica operacional da empresa, como é exemplificado a seguir: 27 Quadro 2: estrutura do balanço patrimonial pelo modelo Fleuriet. ATIVO C O N T A S A T I V O C I R C U L A N T E PASSIVO Circulante Circulante - Numerário em Caixa. - Bancos Conta Movimento. - Títulos e Valores Mobiliários, etc. - Duplicatas Descontadas - Empréstimos Bancários a Curto Prazo, etc. C O N T A S E E R R R R Á Á T T I I C C A A S S C O N T A S C - Duplicatas a Receber. - Estoques de Produtos Acabados. - Estoques de Produção em Andamento. - Estoques de Matérias Primas, etc. - Fornecedores. - Obrigações Tributárias. - Obrigações Trabalhistas. C O N T A S C Í Í C C L L I I C C A A S C O N T Realizável a Longo Prazo Exigível a Longo Prazo - Empréstimos a Terceiros. - Títulos a Receber, etc. - Empréstimos de Terceiros. - Financiamentos, etc. A C I R C U L A N T E C O N T A Resultados de Exercícios Futuros S N Ã O S N N Ã Ã O O C Í C L I C I R C U L A N T E S ___ A T I V O P A S S I V O Permanente - Investimentos. - Imobilizado. - Diferido Patrimônio Líquido - Capital Social. - Lucros Acumulados - Reservas. C Í C L I C C A A S S Fonte: FIORAVANTI (1999,p.10). P A S S I V O N Ã O C I R C U L A N T E 28 3.3 Variáveis do Modelo Fleuriet De acordo com Fioravanti (1999, p.18) com as variáveis do método é possível se obter a situação econômico-financeira da empresa, podendo assim se detectar os principais problemas que se encontra no momento, bem como identificar quais medidas necessárias para corrigi-las. 3.3.1 Necessidade liquida de capital de giro - NLCDG Barbosa apud Silva, J.P. (1996, p.32) conceitua a necessidade liquida de capital de giro: A chamada necessidade liquida de capital de giro é uma metodologia de análise de relativa simplicidade e de grande utilidade no auxílio da determinação da saúde financeira de uma empresa, fornecendo uma visão sistemática do impacto das diversas áreas de decisão na empresa e de suas interações. Segundo Fleuriet (2002, p.10) a NLCDG é definida pela dinâmica do funcionamento da empresa, é muito sensível às modificações que ocorrem no ambiente econômico em que a empresa opera. Modificações como redução do crédito de fornecedores, aumento de estoques, etc. alteram a curto prazo a NLCDG da empresa, uma vez que afetam o volume e o ritmo em que se dá o fluxo de recursos através da empresa, pois além de depender pelas condições de prazos impostas pela natureza do negócio, a NLCDG é conseqüência natural das contas que a compõem. De acordo com Fioravanti (1999, p.10) a NLCD é o resultado da diferença das contas cíclicas do ativo circulante, compreendidas como aplicações necessárias ao giro, com as contas cíclicas do passivo circulante, compreendidas como fontes do giro, expressa pela seguinte equação: Aplicações do Giro (-) Fontes do Giro = NLCDG. Ainda de acordo com a autora, quando a NLCDG apresentar resultado positivo, significa dizer que as fontes do giro são insuficientes para financiar as aplicações do giro, indicando que a empresa tem a necessidade de buscar fontes alternativas para financiamento de suas operações, fontes estas que 29 poderão constituir-se de capital de terceiros de curto prazo, longo prazo ou ainda recursos próprios. Quando a NLCDG for negativa, entende-se que a empresa não tem necessidade de fontes alternativas, pois as fontes espontâneas são mais que suficientes para financiar as aplicações do giro. Este excesso de fontes será dirigido ao financiamento de ativos que não os do giro. 3.3.2 Tesouraria – T Barbosa (2002, p.17) cita em seu trabalho que a variável Tesouraria é o resultado da reclassificação das contas do Ativo e Passivo Circulante, especificamente aqueles cujos saldos não se relacionam com a atividade operacional da empresa e cujo valores se alteram de forma aleatória, são chamadas de contas erráticas. Representado pela equação abaixo: Contas erráticas do passivo circulante (-) contas erráticas do ativo circulante = Tesouraria. Alessandra confirma que se o saldo de tesouraria for positivo, significa dizer que o saldo das disponibilidades e demais aplicações, (realizáveis no curto prazo), são suficientes para liquidar as obrigações vencíveis a curto prazo, representando, assim, folga financeira para a empresa. Por outro lado, se o resultado da tesouraria for negativo, é um indicativo de endividamento no curto prazo, pois as disponibilidades somadas às aplicações de curto prazo, não são suficientes para saldar os compromissos assumidos com vencimentos até 360 dias. De acordo com Fioravanti (1999, p.11) a variável tesouraria, analisada em simultaneidade com a NLCDG, indica folga financeira ou endividamento de curto prazo. Quando ocorrer resultado negativo na variável em questão, utiliza-se da apuração do termômetro financeiro, que determina qual o percentual da NLCDG que é financiada com endividamento de curto prazo, esquematizado pela seguinte equação: Termômetro financeiro = |(T)|___ NLCDG 30 3.3.3 Longo Prazo – L.P. Conforme De Santi Filho; Olinquevitch (1995 apud Barbosa, 2002, p.18) a variável longo prazo, obtida pela diferença dos saldos das contas do realizável a longo prazo e do exigível a longo prazo, expressa fontes de recurso de longo prazo financiando as atividades da empresa (quando positiva) ou aplicações de recursos no longo prazo (quando negativa). A expressão dessa variável apresenta-se da seguinte maneira; LP = Exigível a Longo Prazo (-) Realizável a Longo Prazo. Fioravanti (1999, p.16) esclarece que a interpretação dessa variável de acordo com seu resultado positivo ou negativo, pode trazer interpretações distintas, no sentido de estruturar informações que revelem a composição do financiamento da empresa em termos de utilização ou não de recursos de terceiros de longo prazo. De acordo com a autora, quando o resultado for positivo, ou seja, o exigível a longo prazo for maior que o realizável a longo prazo, significa que a empresa possui fontes de terceiros de longo prazo financiando as aplicações do giro e/ou do ativo permanente. Caso o resultado seja o contrário, ou seja, o exigível a longo prazo for menor que o realizável a longo prazo, significa dizer que as aplicações do exigível a longo prazo estão a demandar recursos para seu financiamento, quer sejam próprios ou de terceiros. 3.3.4 Recursos Próprios Realizáveis – R.P.R. Fioravanti (1999, p.33) propõe, além das três variáveis existentes do modelo: Necessidade Líquida de Capital de Giro (NLCDG), Tesouraria (T) e Longo Prazo, a inclusão ao modelo de uma quarta variável, denominada Recursos Próprios Realizáveis (RPR), pois em sua opinião as variáveis anteriormente avaliadas não consideram o patrimônio líquido e o ativo permanente. O R.P.R é a diferença obtida das contas do patrimônio liquido e do ativo permanente, e está assim equacionada: RPR = Patrimônio Liquido (-) Ativo Permanente. De acordo com Fioravanti (1999, p.33) se o resultado da equação for positivo, significa que há disponibilidade de recursos próprios para o financiamento das necessidades do giro, como também do realizável a longo prazo. Sendo o 31 resultado negativo, indica insuficiência de recursos próprios até mesmo para o financiamento dos ativos permanentes, sendo, portanto uma situação de dependência de capitais de terceiros, ou seja, de descapitalização. 3.3.5 Capital de Giro – CDG Segundo Fleuriet (2002, p.11), o capital de giro é a diferença entre as contas não cíclicas do ativo permanente, com as contas não cíclicas do passivo permanente. O autor considera como CDG, a diferença entre o passivo realizável a longo prazo, mais o patrimônio líquido, menos o ativo exigível a longo prazo, mais o permanente. De acordo com o autor, a equação será definida da seguinte maneira: CDG = Realizável a Longo Prazo + Patrimônio Liquido (-) Exigível a Longo Prazo + Ativo Permanente. Conforme Hoji, M (2001 apud Alessandra, 2002, p.20), o capital de giro corresponde aos recursos aplicados em ativos circulantes, que se transformam constantemente dentro do ciclo operacional. Fleuriet (1999, p.13) afirma que o CDG possui o mesmo valor que o Capital Circulante Líquido, definido no sentido financeiro clássico como a diferença entre o ativo circulante e o passivo circulante. Apesar do cálculo ser realizado de maneira diferente, os resultados são idênticos. Ainda de acordo com o autor, o CDG constitui uma fonte de fundos permanente utilizada para financiar a NLCDG da empresa. Quando o CDG for negativo, ou seja, o ativo permanente é maior que o passivo permanente, a empresa financia parte de seu ativo permanente com fundos de curto prazo. Embora essa condição aumente o risco de insolvência, a empresa poderá se desenvolver, desde que sua NLCDG também seja negativa. Fioravanti (1999, p.15) por considerar pouca representatividade que os grupos de longo prazo, tanto exigíveis, quanto realizáveis, exprimem na mensuração dos valores patrimoniais, quer pelas históricas indefinições acerca das expectativas futuras, no caso dos exigíveis, como também pelos comportamentos disfuncionais de nossos mercados financeiros e de capitais, no que diz respeito aos itens exigíveis. A autora finaliza justificando que a convivência do modelo proposto por Fleuriet, impõe limites a uma análise mais contextualizada quanto às fontes e 32 aplicações de recursos da empresa, por esta razão as contas do longo prazo devem ser estudadas em destaque das contas não cíclicas. Diante do exposto acima, a autora sugere que o modelo proposto por Fleuriet, seja combinado com uma variável denominada Recursos Próprios Realizáveis – R.P.R. 3.3.6 Ciclo Econômico Financeiro – CEF. O ciclo econômico financeiro – CEF indica quantos dias de vendas a empresa destina ao financiamento da necessidade do capital. Alessandra Barbosa (2002,p.22) conceitua o CEF como: A necessidade liquida de capital de giro – NLCDG está diretamente ligada com o ritmo e volume das atividades operacionais da empresa. Resumidamente, o Ciclo Econômico Financeiro é a NLCD medidas em dias de vendas. É representado pela seguinte equação: CEF = NLCD x 360 --------------------Vendas brutas De acordo com De Santi Filho; Olinquevitch (1995 apud Alessandra, 2002,p.23), o ciclo econômico financeiro pode se decompor nas contas cíclicas do ativo e passivo, onde são determinados por um componente financeiro que é a medida do ritmo operacional e pelo componente econômico que é a medida do volume. Para Fioravanti (1999, p.31) a equação da decomposição do componente econômico financeiro está representado da seguinte maneira: Comp. Financ. = contas cíclicas ---------------------Vendas brutas x 360 E o componente Econômico, assim representado: Comp. Econ. . = inf. Adicional* ---------------------Vendas brutas x 360 33 A informação adicional acima citada representa a relação entre a conta cíclica e seu componente de decomposição, isto é, as contas que registram a medida do volume ou nível operacional. No caso desta empresa, fica assim definido o componente de decomposição: • Duplicatas a Receber decompõe-se com Vendas Brutas • Estoques decompõe-se com CPV • Despesas Antecipadas decompõe-se com Despesas Antecipadas do Período • Fornecedores decompõe-se com Compras • Obrigações Tributárias decompõe-se com Impostos sobre as vendas (DRE) • Obrigações Trabalhistas decompõe-se com Salários, Encargos do Período Fioravanti (1999, p.31) esclarece a representatividade de cada um dos componentes financeiros: Duplicatas a receber é possível identificar a evolução do investimento em clientes com as variações do prazo médio de recebimento, evidenciando se houve alterações no ciclo econômico financeiro provocado por um prazo mais elástico concedido pela empresa e/ou por um maior volume de vendas a prazo, ou ainda, atrasos de recebimentos; Estoques demonstra nitidamente a relação entre o investimento em estoques com prazo médio de estocagem e o custo do que se estoca. Os estoques tem uma forte ligação com o giro, se a empresa apresentar uma variação positiva, pode se observar se a mesma foi em função da queda do giro e/ou do aumento do custo do produto estocado. O componente econômico está diretamente ligado com o lucro da empresa; Despesas antecipadas demonstra o investimento em despesas antecipadas gasto no período. É possível apurar o prazo de antecipação e ao montante gasto no período com tais despesas; Fornecedores através deste detalhamento é possível identificar se houve alteração no prazo médio de pagamento. Detectando atrasos no pagamento dos fornecedores influenciando no tamanho do ciclo econômico financeiro, tornando o menor; 34 Obrigações tributárias determina a participação das obrigações tributárias em dias de vendas, quantos dias de vendas se faz necessário para o recolhimento de seus impostos; Obrigações trabalhistas identifica a evolução dos prazos de recolhimentos, e também o nível de emprego. Nas tabelas 19 e 20 estão os demonstrativos da decomposição dos componentes econômicos e financeiros da empresa. 35 4 ESTUDO DE CASO A idéia de comparar os dados financeiros da empresa em questão, utilizando-se a análise dinâmica financeira das empresas (modelo Fleuriet), com a análise dos indicadores de liquidez tradicional, deu-se pela expectativa de que o modelo Fleuriet possa trazer vantagens significativas aos gestores se comparado aos modelos tradicionais de análise de balanço. A resposta para essa questão será apresentada nos tópicos a seguir. Para tanto, a análise dará início a partir dos dados financeiros da empresa, tais como o balanço patrimonial, a demonstração de resultados, do exercício de 2009, bem como o de setembro de 2010, que será exposta com maiores detalhes no tópico 6 deste trabalho. É importante frisar que a análise dos resultados do período de setembro/2010, além de necessária, é também muito importante, pois com a entrada do novo grupo, no mês de maio/2010, houve significativas mudanças na gestão da empresa, instituindo políticas de alavancagem nos negócios com foco na redução dos custos e retomada de sua tradição perante o mercado. Daqui em diante, o intuito é mostrar se os objetivos da nova gestão da empresa estão sendo alcançados, com base nos resultados e sustentados pelas análises propostas. 4.1 A empresa Após extensa apresentação do histórico da empresa na parte introdutória do presente trabalho, será narrado, neste tópico, a situação atual da empresa, após a aquisição recente do grupo e os esforços para posicionamento da marca e a retomada da empresa no mercado. As primeiras medidas cautelares tomada pelos novos gestores, após estarem à par da verdadeira realidade operacional, financeira e econômica da 36 organização, foi a revisão dos controles internos, com o intuito de verificar possíveis desperdícios de recursos financeiros, materiais e intelectuais. Para avaliação dos recursos financeiros, a fim de promover a redução dos altos juros pagos às instituições financeiras e fornecedores, bem como a revisão da capacidade de pagamento dos compromissos a curto prazo, os gestores promoveram com os credores, inúmeras reuniões com o objetivo de diminuição das taxas de juros e aumento de prazos de pagamentos. Houve, ainda, cessação de parcerias com credores pertencentes ao antigo grupo e início de algumas parcerias já conhecidas do grupo. No tocante aos controles internos, a fim de verificar possíveis desperdícios de recursos materiais e intelectuais, os gestores, permaneceram com a política do 5s (senso de utilização, ordenação, limpeza, normalização e autodisciplina, cujo objetivo é a organização de quaisquer ambientes como proposta de melhorar a eficiência através da destinação adequada de materiais), implantada pela gestão anterior, pois observou-se ser uma importante ferramenta para conscientizar os colaboradores sobre os desperdícios encontrados. Quanto aos recursos intelectuais, foi promovida extensa reestruturação do pessoal. Após análise de cargos e funções feita a cada colaborador, os gestores decidiram realocar alguns para outros setores, pois acreditavam que poderiam ser melhor aproveitados na nova função, gerando menos custos, enquanto que os colaboradores sem potencial para contribuir com a empresa, foram dispensados, promovendo-se, pois, uma reconfiguração das habilidades e um novo modelo de negócio. Hoje, a empresa tenta manter-se, a todo custo, com recursos próprios. Entretanto, há ainda, uma significativa parcela de recursos de terceiros financiando seu ativo, porém, esse cenário deverá perder superfície ao longo do tempo. 4.2 Demonstrações Financeiras Para subsidiar as análises propostas, extraiu-se os Balanços Patrimoniais e Demonstração de Resultados a partir do sistema de contabilidade integrado da empresa, encerrados em 31/12/2009, bem como os relatórios referente ao fechamento contábil de 30/09/2010. Houve também a necessidade de algumas 37 informações adicionais, estritamente gerenciais, que não constavam nos relatórios citados: total de compras referente ao mesmo período em questão. Os relatórios foram importados para o Excel e formatados de modo que facilitasse a manipulação dos dados, bem como a classificação e identificação das contas de acordo com o ciclo dinâmico proposto por Fleuriet, para a aplicação da análise dinâmica. As letras “E”; “C” e “NC” indicadas nas laterais dos balanços de 2009 e 2010, representam as contas erráticas; cíclicas e não cíclicas, respectivamente, conceituadas no tópico 3.2.1. É oportuno elucidar que foram depuradas algumas informações dos balanços de 2009 e 2010, por se tratar de dados que não condiziam com a realidade patrimonial da empresa. No que se refere aos passivos, no ano de 2008, com o propósito de um planejamento tributário e com o objetivo de aderir ao programa do governo federal, denominado REFIS da crise de 2008, os gestores decidiram realizar uma grotesca atualização dos juros do passivo tributário, no final do exercício de 2008, de toda a dívida até o período citado e atualizando até setembro/2010, gerando um passivo que não condizia com a realidade da empresa e conseqüentemente um prejuízo fiscal, com o objetivo de aproveitá-los para abatimento do montante dos juros e mora da dívida tributária quando da realização do programa REFIS da crise. Foi necessário expurgar dos balanços, todos os valores de juros anteriormente atualizados, para trazer de volta a situação patrimonial da empresa de acordo com a realidade. No que se refere aos ativos, antecipando o desejo da atual diretoria, ao qual já havia sugerido que fosse feito em caráter de urgência um levantamento dos valores dos ativos permanentes existentes na empresa, a fim de trazer os valores a realidade e que fosse demonstrado nos balanços a verdadeira situação dos ativos fixos, foi expurgado do balanço, uma antiga reavaliação dos ativos que havia sido realizada no ano de 2005, pela então gestão anterior, pelo fato de acreditar que os valores dos ativos permanentes representados no balanço patrimonial daquele ano, não condiziam com a realidade. 38 Quadro 3: Balanço Patrimonial do Exercício de 2009 ATIVO PASSIVO E E E E DISPONIVEL Caixa Bancos c/Movimento Títulos vinc.c/Mercado Aberto Mútuos c/terceiros 1.025.069,62 8.701,87 207.068,37 8.444,65 800.854,73 C E C C C CREDITOS Clientes Duplicatas Descontadas Provisão p/Devedores Duvidosos Adiantamentos a Empregados Cheques a Receber C C C C C ESTOQUES Matérias-Primas Almox.Pecas e Diversos Produtos em Elaboração Produto Acabado Importações em Andamento 7.211.726,40 2.938.753,44 623.896,43 1.958.352,59 1.690.723,94 0,00 C E C E C C C DESPESAS ANTECIPADAS Adiantamentos a fornecedores Outros adiantamentos Seguros Juros s/financ a apropriar Aprop diversas Adiantam Despesas de Viagem REFIS 2.615.859,63 635.895,30 2.609,58 181.056,54 1.770.555,68 6.600,14 18.342,39 800,00 10.948.830,79 13.000.981,72 -2.296.161,51 0,00 47.666,31 196.344,27 ATIVO CIRCULANTE 21.801.486,44 NC NC NC NC NC NC REALIZAVEL LONGO PRAZO Apólice da Dívida Pública Empréstimos - Mútuos Precatórios do Estado de São Paulo Depósitos Judiciais Impostos à Compensar - IPI Impostos à Compensar - IRPJ, CSLL 25.068.743,97 1.003.788,18 509.197,60 21.728.501,32 1.538.038,57 226.263,04 62.955,26 NC NC NC NC NC NC PERMANENTE Imóveis com Reavaliação Maquinários/Aparelhos/Instalações Veículos Moveis e Utensílios Equip de Informática Depreciação Acumulada 55.053.723,40 9.602.310,27 83.116.337,13 721.666,18 1.674.252,80 1.020.670,69 -41.081.513,67 NC NC NC INTANGIVEL Marcas e Patentes Direitos de Uso Amortização ATIVO NÃO CIRCULANTE ATIVO TOTAL C C C C C C E C C E C C E E NC NC NC NC NC NC NC NC NC NC NC NC NC Fornecedores Salários e ordenados a pagar Obrigações previdenciárias Impostos a recolher Provisão para férias e 13º salário Provisão encargos s/ férias e 13º salário Duplicatas Caucionadas Adiantamento de Clientes Representantes c/comissões Provisão inventário e assistência técnica Parcelamento Municipal Parcelamento Estadual Financiamentos Moeda Nacional Financiamentos Moeda Estrangeira PASSIVO CIRCULANTE 13.721.027,02 103.808,05 1.757.320,01 2.939.865,46 543.129,91 193.891,55 530.968,67 296.041,86 257.814,88 0,00 3.639,88 482.425,00 1.113.079,48 430.650,27 22.373.662,04 EXIGIVEL A LONGO PRAZO Fornecedores com acordo Empréstimos - Mútuos Financiamentos Moeda Nacional Financiamentos Moeda Estrangeira Impostos a recolher 2008 Obrigações previdenciárias 2008 REFIS - Progr.Recup.Fiscal Impostos a recolher Refis Crise Debêntures 77.169.812,64 1.456.270,25 261.464,86 26.108.772,03 1.519.778,20 0,00 0,00 2.714.491,70 12.527.756,60 32.581.279,00 PASSIVO NÃO CIRCULANTE 77.169.812,64 Capital Social Reservas de Reavaliação Resultado de Exercícios Anteriores Resultado do Exercício PATRIMONIO LIQUIDO 32.581.279,00 25.751.050,48 -50.727.170,05 -4.348.425,40 3.256.734,03 876.254,90 164.067,09 796.344,22 -84.156,41 80.998.722,27 102.800.208,71 Fonte: documentos da empresa adaptado pelo autor. PASSIVO TOTAL 102.800.208,71 39 Quadro 4: Demonstração do resultado do exercício de 2009 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO EM 31 DE DEZEMBRO DE 2009 (+) (-) (-) (=) (-) (=) RECEITA OPERACIONAL BRUTA DEVOLUÇÕES IMPOSTOS RECEITA OPERACIONAL LIQUIDA CUSTO DE VENDAS LUCRO BRUTO (-) (-) (-) DESPESAS OPERACIONAIS DESPESAS GERAIS E ADMINISTRATIVAS DESPESAS COM VENDAS DESPESAS TRIBUTARIAS (-) DESPESAS FINANCEIRAS Descontos concedidos Juros/comissões sb financiamentos Correção Monetária Multas Diversas Variações cambiais Juros diversos Despesas bancárias / cobrança OUTRAS DESPESAS Outras Despesas_ (+) RECEITAS FINANCEIRAS Descontos Obtidos Juros Recebidos Variações Cambiais_ Correção Monetária_ Renda Aplic. Financeiras Tributável Recuperação de despesas 54.736.127,64 -3.797.855,00 -15.330.991,55 35.607.281,09 -22.307.317,59 13.299.963,50 -5.464.255,90 -7.159.932,04 -1.103.544,81 -11.948.826,32 -1.439.023,77 -5.407.188,82 -388.412,32 -750.299,91 713.900,32 -3.122.310,60 -1.555.491,22 -8.861.326,52 -8.861.326,52 2.735.069,64 19.413,65 1.702.887,94 -61.491,87 953.371,59 888,33 120.000,00 OUTRAS RECEITAS Outras Receitas 14.154.327,05 14.154.327,05 (=) (-) (-) LUCRO (PREJUIZO) OPERACIONAL CUSTOS NAO OPERACIONAIS Custos Alienações Investimentos Custos Alienações Imobilizações Outros Custos não operacionais RECEITAS NAO OPERACIONAIS Receitas Alienações Imobilizações Outros Receitas não operacionais LUCRO (PREJUIZO) ANTES DA CSSL E IR Contribuição Social sb o lucro Imposto de Renda -4.348.525,40 0,00 0,00 0,00 0,00 100,00 100,00 0,00 -4.348.425,40 0,00 0,00 (=) LUCRO/PREJ. LIQUIDO DO EXERCICIO -4.348.425,40 (=) (-) (+) Fonte: documentos da empresa adaptado pelo autor. 40 Quadro 5: Balanço Patrimonial do Exercício de 2010 posição em Set/2010. ATIVO PASSIVO E E E E DISPONIVEL Caixa Bancos c/Movimento Títulos vinc.c/Mercado Aberto Mútuos c/terceiros 1.002.654,11 7.357,24 168.301,40 9.009,58 817.985,89 C E C C C CREDITOS Clientes Duplicatas Descontadas Provisão p/Devedores Duvidosos Adiantamentos a Empregados Cheques a Receber C C C C C ESTOQUES Matérias-Primas Almox.Pecas e Diversos Produtos em Elaboração Produto Acabado Importações em Andamento 6.244.801,23 2.456.283,93 591.804,41 1.437.085,31 1.602.343,44 157.284,14 C E C E C C C DESPESAS ANTECIPADAS Adiantamentos a fornecedores Outros adiantamentos Seguros Juros s/financ a apropriar Aprop diversas Adiantam Despesas de Viagem REFIS 1.154.914,41 820.433,27 2.609,58 94.381,80 20.148,06 34.533,15 178.408,55 4.400,00 7.100.019,39 8.438.278,10 -1.159.613,84 -261.525,00 50.410,73 32.469,40 ATIVO CIRCULANTE 15.502.389,14 NC NC NC NC NC NC REALIZAVEL LONGO PRAZO Apólice da Dívida Pública Empréstimos - Mútuos Precatórios do Estado de São Paulo Depósitos Judiciais Impostos à Compensar - IPI Impostos à Compensar - IRPJ, CSLL 26.356.658,53 1.003.788,18 0,00 23.518.443,31 1.545.208,74 226.263,04 62.955,26 NC NC NC NC NC NC PERMANENTE Imóveis com Reavaliação Maquinários/Aparelhos/Instalações Veículos Moveis e Utensílios Equip de Informática Depreciação Acumulada 20.791.554,71 2.179.353,24 52.163.816,70 416.943,02 1.112.954,90 1.006.462,73 -36.087.975,88 NC NC NC INTANGIVEL Marcas e Patentes Direitos de Uso Amortização C C C C C C E C C E C C E E NC NC NC NC NC NC NC NC NC NC NC NC NC NC Fornecedores Salários e ordenados a pagar Obrigações previdenciárias Impostos a recolher Provisão para férias e 13º salário Provisão encargos s/ férias e 13º salário Duplicatas Caucionadas Adiantamento de Clientes Representantes c/comissões Provisão inventário e assistência técnica Parcelamento Municipal Parcelamento Estadual Financiamentos Moeda Nacional Financiamentos Moeda Estrangeira PASSIVO CIRCULANTE 7.986.547,59 99.569,96 655.275,89 3.109.362,17 728.084,76 259.494,93 310.573,44 710.367,15 122.539,90 144.099,10 910,09 219.658,83 1.213.079,48 230.650,27 15.790.213,56 EXIGIVEL A LONGO PRAZO Fornecedores com acordo Empréstimos - Mútuos Financiamentos Moeda Nacional Financiamentos Moeda Estrangeira Impostos a recolher 2009 Impostos a recolher 2008 Obrigações previdenciárias 2009 Obrigações previdenciárias 2008 REFIS - Progr.Recup.Fiscal Impostos a recolher Refis Crise Debêntures 64.473.354,28 656.144,91 0,00 14.235.130,53 608.957,16 2.039.865,46 0,00 783.568,68 0,00 1.040.651,94 12.527.756,60 32.581.279,00 PASSIVO NÃO CIRCULANTE 64.473.354,28 Capital Social Resultado de Exercícios Anteriores Resultado do Exercício PATRIMONIO LIQUIDO 32.581.279,00 -55.075.595,45 5.717.149,93 -16.777.166,52 835.798,94 164.067,09 802.060,84 -130.328,99 ATIVO NÃO CIRCULANTE 47.984.012,18 ATIVO TOTAL 63.486.401,32 Fonte: documentos da empresa adaptado pelo autor. PASSIVO TOTAL 63.486.401,32 41 Quadro 6: Demonstração do resultado do exercício de Set/2010 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO EM 30 DE SETEMBRO 2010 (+) (-) (-) (=) (-) (=) RECEITA OPERACIONAL BRUTA DEVOLUÇÕES IMPOSTOS RECEITA OPERACIONAL LIQUIDA CUSTO DE VENDAS LUCRO BRUTO (-) (-) (-) DESPESAS OPERACIONAIS DESPESAS GERAIS E ADMINISTRATIVAS DESPESAS COM VENDAS DESPESAS TRIBUTARIAS -4.968.830,13 -7.346.776,75 -300.167,97 DESPESAS FINANCEIRAS Descontos concedidos Juros/comissões sb financiamentos Correção Monetária Multas Diversas Variações cambiais Juros diversos Despesas bancárias / cobrança -5.113.232,39 -468.780,26 -2.685.293,12 -475.256,93 -7.688,80 -384.890,75 -724.741,17 -366.581,36 OUTRAS DESPESAS Outras Despesas_ -3.296.482,25 -3.296.482,25 (-) (+) (=) (-) (+) (=) (-) (-) 43.949.553,06 -1.385.843,39 -11.897.020,71 30.666.688,96 -18.396.366,39 12.270.322,57 RECEITAS FINANCEIRAS Descontos Obtidos Juros Recebidos Variações Cambiais_ Correção Monetária_ Renda Aplic. Financeiras Tributável Recuperação de despesas 7.557.965,75 15.126,63 1.075.353,52 288.224,90 787.848,28 564,93 5.390.847,49 OUTRAS RECEITAS Outras Receitas 7.555.460,52 7.555.460,52 LUCRO (PREJUIZO) OPERACIONAL CUSTOS NAO OPERACIONAIS Custos Alienações Investimentos Custos Alienações Imobilizações Outros Custos não operacionais RECEITAS NAO OPERACIONAIS Receitas Alienações Imobilizações Outros Receitas não operacionais LUCRO (PREJUIZO) ANTES DA CSSL E IR Contribuição Social sb o lucro Imposto de Renda 6.358.259,35 0,00 0,00 0,00 0,00 0,00 0,00 0,00 6.358.259,35 -400.570,34 -240.539,08 LUCRO/PREJ. LIQUIDO DO EXERCICIO 5.717.149,93 (=) Fonte: documentos da empresa adaptado pelo autor. 42 4.3 Aplicação e análise dos modelos (Tradicional e Fleuriet) Para a comparação e estudo do modelo dinâmico de análise proposto por Fleuriet, primeiramente, foi realizada a análise seguindo os padrões tradicionais de balanço, utilizando-se apenas quatro indicadores tradicionais de liquidez, ou seja, liquidez imediata; liquidez corrente; liquidez seca e por fim liquidez geral. Posteriormente, foi realizada a análise segundo o modelo dinâmico (Fleuriet). 4.3.1 Análise, segundo o método Tradicional A partir dos dados extraídos dos balanços analisados, as tabelas abaixo revelam os resultados dos cálculos dos índices de liquidez, conforme exposto e conceituado no tópico 3.1.1 do trabalho. Tabela 1: demonstrativo do cálculo do índice de liquidez imediata. Índice de Liquidez Imediata Ativo Disponível Passivo Circulante Set/2010 0,06 1.002.654,11 15.790.213,56 Dez/2009 0,05 1.025.069,62 22.373.662,04 Fonte: o autor. Tabela 2: demonstrativo do cálculo do índice de liquidez corrente. Índice de Liquidez Corrente Ativo Circulante Passivo Circulante 0,98 15.502.389,14 15.790.213,56 0,97 21.801.486,44 22.373.662,04 Fonte: o autor. Tabela 3: demonstrativo do cálculo do índice de liquidez seca. Índice de Liquidez Seca Ativo Circulante (-) Estoque Passivo Circulante Fonte: o autor. 0,59 9.257.587,91 15.790.213,56 0,65 14.589.760,04 22.373.662,04 43 Tabela 4: demonstrativo do cálculo do índice de liquidez geral. Índice de Liquidez Geral (+) Ativo Circulante (+) Realizável a Longo Prazo (+) Passivo Circulante (+) Exigível a Longo Prazo 0,52 15.502.389,14 26.356.658,53 15.790.213,56 64.473.354,28 0,47 21.801.486,44 25.068.743,97 22.373.662,04 77.169.812,64 Fonte: o autor. As tabelas abaixo demonstram os cálculos realizados sobre os prazos médios, bem como o giro do ativo, analisados de acordo com a análise tradicional, expostos e conceituados no tópico 3.1.3. Tabela 5: demonstrativo do cálculo do PMRV. Prazo Médio de Recebimento de Vendas PMRV = Duplicatas a Receber x 360* Vendas Brutas 52 8.438.278,10 43.949.553,06 86 13.000.981,72 54.736.127,64 131 7.986.547,59 16.464.436,68 211 13.721.027,02 23.356.508,13 92 92 3 116 116 3 3 18.396.366,39 6.244.801,23 3 22.307.317,59 7.211.726,40 Fonte: o autor. Tabela 6: demonstrativo do cálculo do PMPC. Prazo Médio de Pagamento de Compras PMPC = Fornecedores x 360* Compras Brutas Fonte: o autor. Tabela 7: demonstrativo do cálculo do PMRE. Prazo Médio de Renovação de Estoques PMRE = 360*_ Giro GIRO = CPV Estoque Fonte: o autor. 44 Tabela 8: demonstrativo do cálculo do giro do ativo. Giro do Ativo GA = Vendas Liquidas Ativo 0,48 30.666.688,96 63.486.401,32 0,35 35.607.281,09 102.800.208,71 Fonte: o autor. * Para Set/2010 Utilizou-se 270 dias. O resultado obtido pela aplicação do índice de liquidez imediata mostrou que a empresa não dispõe de recursos financeiros para honrar suas dívidas de curto prazo. Percebe-se insignificativa melhora na capacidade de pagamento do ano de 2010, se comparado ao ano de 2009. Para o índice de liquidez corrente, mostra também que a empresa apresenta situação muito preocupante para honrar suas obrigações a curto prazo com recursos a curto prazo, percebe-se resultado parecido à liquidez imediata, apesar da também insignificativa melhora na capacidade de pagamento, do ano de 2009 para 2010. O índice de liquidez seca, proporciona uma análise das dívidas a curto prazo, com os recursos de curto prazo, excluindo-se valores em estoque que acabam distorcendo os recursos de curto prazo. Essa análise seria interessante, caso a empresa possua algum problema com o controle do estoque, devido à incertezas no método de valorização. Apesar da análise mostrar um resultado preocupante, a empresa mantém um rigoroso sistema de controle de estoque e periodicamente faz inventários para validar as informações contábeis. Acredita-se que esse índice, apesar de ter mostrado um dado preocupante e apresentar um leve aumento no que se refere de 2009 para 2010, não poderia ser aplicado à organização pelo motivo apresentado. O último índice aplicado à empresa, o índice de liquidez geral, como o próprio nome sugere, mostra de modo geral, o quanto a empresa dispõe de recursos a curto e a longo prazo para honrar com as dívidas também à curto e a longo prazo. No casso dessa análise mostrou-se uma modesta sobra de recursos do ano de 2009 para 2010. A maior dificuldade encontrada na aplicação das quatro análises acima foi a dificuldade em analisar determinados “grupos” de contas, pois os 45 indicadores em si, trabalham com a premissa de analisar “grupo de contas” e não contas contábeis específicas, ao qual algumas tem giros específicos, como sugere o modelo Fleuriet. O que se pode observar claramente nesse estudo, o que mais contribuiu para o fracasso das análises, além das altas dívidas constituídas com os grupos que já fizeram parte da organização, os impostos também são responsáveis por parte da dívida. No tocante às dividas com os grupos anteriores, a empresa mantém um acordo estabelecido, o qual poderá honrar com os valores a partir do momento que surtir resultados positivos. Com as análises dos prazos médios observou-se, uma significativa melhora em sua gestão. 4.3.2 Análise, segundo o método Fleuriet Nas tabelas abaixo estão demonstrados os cálculos das variáveis do modelo Fleuriet, realizados a partir dos balanços patrimoniais da empresa. O conceito das variáveis estão expostos no tópico 3.3 deste trabalho. Tabela 9: cálculo da necessidade líquida do capital de giro – NLCD. Contas cíclicas do AC 1. Clientes (+) Cheques (-) Adto Clientes (-) P.D.D. 2. Estoques (+) Adto Forn (+) Adto Empr (+) Imp Andto 3. Desp Antec + Outras Despesas Set/2010 14.926.224,08 7.498.855,35 7.115.645,23 311.723,50 Dez/2009 21.003.371,21 12.901.284,13 7.895.288,01 206.799,07 Contas cíclicas do PC 4. Fornecedores 5. Obrigações Tributárias 6. Obrigações Trabalhistas 13.181.444,12 7.986.547,59 3.329.931,09 1.864.965,44 20.002.921,76 13.721.027,02 3.425.930,34 2.855.964,40 7.498.855,35 8.438.278,10 32.469,40 710.367,15 261.525,00 12.901.284,13 13.000.981,72 196.344,27 296.041,86 0,00 Memória de cálculo para formação das contas cíclicas 1. Clientes (+) Clientes (+) Cheques a Receber (-) Adiantamento de Clientes (-) Provisão p/Devedores Duvidosos 46 2. Estoques (+) Estoques MP, Almox, PE, PA (+) Importação em Andamento (+) Adiantamento a Fornecedor (+) Adiantamento a Empregados 7.115.645,23 6.087.517,09 157.284,14 820.433,27 50.410,73 7.895.288,01 7.211.726,40 0,00 635.895,30 47.666,31 311.723,50 94.381,80 34.533,15 178.408,55 4.400,00 206.799,07 181.056,54 6.600,14 18.342,39 800,00 4. Fornecedores (+) Fornecedores 7.986.547,59 7.986.547,59 13.721.027,02 13.721.027,02 5. Obrigações Tributárias (+) Impostos a recolher (+) Parcelamento Municipal (+) Parcelamento Estadual 3.329.931,09 3.109.362,17 910,09 219.658,83 3.425.930,34 2.939.865,46 3.639,88 482.425,00 5. Obrigações Trabalhistas (+) Salários e Ordenados a pagar (+) Obrig Previdenciárias (INSS, FGTS) (+) Provisão p/ Férias e 13. Salário (+) Provisão Encargos S/ Férias e 13. Salário (+) Representantes c/Comissões 1.864.965,44 99.569,96 655.275,89 728.084,76 259.494,93 122.539,90 2.855.964,40 103.808,05 1.757.320,01 543.129,91 193.891,55 257.814,88 1.744.779,96 14.926.224,08 13.181.444,12 1.000.449,45 21.003.371,21 20.002.921,76 3. Despesas Antecipadas (+) Seguros (+) Apropriações Diversas* (+) Adto Despesa de Viagem (+) Adto Refis * Aprop IPTU, Revistas e Periódicos e V Transporte = Necessidade Liquida de Capital de Giro (+) Contas cíclicas do AC (-) Contas cíclicas do PC Fonte: o autor Tabela 10: demonstrativo do cálculo do Capital Circulante Liquido – CCL. = Capital Circulante Liquido (+) Ativo Circulante - AC (-) Passivo Circulante - PC Fonte: o autor -287.824,42 15.502.389,14 15.790.213,56 -572.175,60 21.801.486,44 22.373.662,04 47 Tabela 11: demonstrativo do cálculo da Tesouraria. = Tesouraria (+) Capital Circulante Liquido - CCL (-) Necessidade Líquida de Capital de Giro - NLCD -2.032.604,38 -287.824,42 1.744.779,96 -1.572.625,05 -572.175,60 1.000.449,45 Fonte: o autor Tabela 12: demonstrativo do cálculo do Termômetro Financeiro - |T|. = Termômetro Financeiro (=) Tesouraria (/) Necessidade Liquida de Capital de Giro 116 2.032.604,38 1.744.779,96 157 1.572.625,05 1.000.449,45 38.116.695,75 64.473.354,28 26.356.658,53 52.101.068,67 77.169.812,64 25.068.743,97 Fonte: o autor Tabela 13: demonstrativo do cálculo do Longo Prazo – LP. = L.P. (+) Exigível a Longo Prazo (-) Realizável a Longo Prazo Fonte: o autor Tabela 14: demonstrativo do cálculo dos Recursos Próprios Realizáveis – RPR. = R.P.R. (+) Patrimônio Liquido (-) Imobilizado -38.404.520,17 -16.777.166,52 21.627.353,65 -52.673.244,27 3.256.734,03 55.929.978,30 Fonte: o autor Tabela 15: demonstrativo do cálculo do Capital de Giro – CDG. = C.D.G. (=) Passivo Permanente (-) Ativo Permanente -287.824,42 47.696.187,76 47.984.012,18 -572.175,60 1.000.449,45 -1.572.625,05 Fonte: o autor Após o cálculo de cada uma das variáveis, dimensiona-se a montagem do modelo (interação entre as variáveis), para diagnóstico da situação patrimonial. 48 Montagem do modelo: Tabela 16: demonstrativo da montagem do modelo. Set/2010 Dez/2009 1.744.779,96 A 1.000.449,45 A T -2.032.604,38 F -1.572.625,05 F LP 38.116.695,75 F 52.101.068,67 F RPR -38.404.520,17 A -52.673.244,27 A NLCDG Termômetro Financeiro CDG 116 157 -287.824,42 -572.175,60 Fonte: o autor Após definido os valores das quatro variáveis acima (NLCDG, T, LP, RPR), de acordo com Fioravanti (1999, p.22), as mesmas apresentam os seguintes significados: • NLCDG – significa uma aplicação (A), pois evidencia excesso de aplicações do giro em relação às suas fontes. • T – o resultado negativo revela-se uma fonte (F), uma vez que as fontes, que se exigem no curto prazo, dimensionam-se maiores que as aplicações disponíveis em igual período; • LP – será classificada como fonte (F), pois seu resultado é positivo, por definir a existência de fontes de terceiros de longo prazo financiando outras aplicações, além das realizáveis de longo prazo. • RPR – por apresentar resultado negativo, será denominado uma aplicação (A), uma vez que as aplicações permanentes resultam maiores que o patrimônio liquido – PL, indicando escassez de recursos próprios para o financiamento das mesmas. 49 Após a identificação de cada variável como aplicação (A) ou fonte (F), é possível dimensionar a equação do modelo, conforme na tabela abaixo: Equações do Modelo Tabela 17: demonstrativo da equação modelo Fleuriet 2010 Fontes (F) T + LP 40.149.300,13 = Aplicações (A) = = NLCDG + RPR 40.149.300,13 2009 Fontes (F) T + LP 53.673.693,72 = Aplicações (A) = NLCDG + RPR 53.673.693,72 Fonte: o autor. A partir da equação do modelo acima, viabiliza-se um diagnóstico da situação patrimonial da empresa, o qual está reportado no tópico 4.3.4 deste trabalho. Cálculo do Ciclo Econômico – CEF O Ciclo Econômico Financeiro – CEF, significa a NLCDG representadas em dias de vendas, abaixo o cálculo do CEF da empresa em estudo. CEF (2009) = 1.000.449,45 x 360 = 7 dias de vendas 54.736.127,64 CEF (2010) = 1.744.779,96 x 270 = 11 dias de vendas 43.949.553,06 O CEF representado acima, revelou que em 2009 a empresa necessitou de 7 (sete) dias para financiar suas necessidades do giro, até set/2010, a necessidade foi de 11 (onze) dias. 50 A tabela a seguir (18), expõe com mais detalhes a representação das contas cíclicas que resultaram na NLCDG, também em dias de vendas, através da divisão de seus valores monetários pelas vendas médias diárias, dos 2 (dois) anos em análise. Ciclo Econômico Financeiro (detalhamento) Tabela 18: demonstrativo do ciclo econômico financeiro 2010 DR EST DA FO OTRI OUTRA CEF Conta Cíclica 7.498.855,35 7.115.645,23 311.723,50 -7.986.547,59 -3.329.931,09 -1.864.965,44 Dias de Vendas 46 43 2 -49 -20 -11 11 Fonte: o autor. Onde: DR - Duplicatas a Receber EST - Estoques DA - Despesas Antecipadas FO - Fornecedores OTRI - Obrigações Tributárias OUTRA - Obrigações Trabalhistas 2009 Conta Cíclica Dias de Vendas 12.901.284,13 85 7.895.288,01 52 206.799,07 1 -1.372.1027,02 -90 -3.425.930,34 -22 -2.855.964,40 -19 7 51 A decomposição dos dias de vendas em seus componentes econômicos e financeiros irá expor, com mais detalhes as contas que mostraram-se os vetores de tais reduções. Decomposição do Ciclo Econômico Financeiro Tabela 19: decomposição do ciclo econômico financeiro DR EST DA FO OTRI OUTRA 2010 2009 Conta Cíclica Inf. Adicional Conta Cíclica Inf. Adicional 7.498.855,35 43.949.553,06 12.901.284,13 54.736.127,64 7.115.645,23 18.396.366,39 7.895.288,01 22.307.317,59 311.723,50 2.121.595,12 206.799,07 5.076.974,63 7.986.547,59 16.464.436,68 13.721.027,02 23.356.508,13 3.329.931,09 11.866.379,32* 3.425.930,34 14.778.754,46* 1.864.965,44 6.374.275,09 2.855.964,40 10.936.610,59 Fonte: o autor. *Estimado em 27% Onde: Duplicatas a Receber decompõe-se com Vendas Brutas Estoques decompõe-se com CPV Despesas Antecipadas decompõe-se com Despesas Antecipadas do Período Fornecedores decompõe-se com Compras Obrigações Tributárias decompõe-se com Impostos sobre as vendas (DRE) Obrigações Trabalhistas decompõe-se com Salários, Encargos do Período 52 A tabela a seguir demonstra a análise da evolução dos parâmetros para a gestão do capital de giro, e a interpretação dos dados está exposto no tópico 4.3.4 do estudo. Parâmetros para a Gestão do Capital de Giro Tabela 20: demonstrativo dos parâmetros para a gestão do capital de giro. 2010 2009 Contas Comp Financ Comp Econ Dias de Contas Comp Financ Comp Econ Dias de Cíclicas (dias) (%) vendas Cíclicas (dias) (%) vendas DR 46 1,00 46 DR 85 1,00 85 EST 104 0,42 43 EST 127 0,41 52 DA 40 0,05 2 DA 15 0,09 1 FO 131 0,37 49 FO 211 0,43 90 OTRI 76 0,27 20 OTRI 83 0,27 22 OUTRA 79 0,15 11 OUTRA 94 0,20 19 11 CEF CEF Tabela 20: demonstrativo dos parâmetros para a gestão do capital de giro. Componente financeiro = conta cíclica Inf. Adicional Componente econômico = Inf. Adicional Venda Bruta x 360 ou 270 para 2010 7 53 4.3.3 Gráfico do “efeito tesoura”. Conforme ficou evidenciado no gráfico acima, a empresa encontrase sob o “efeito tesoura” nos dois anos analisados. A amplitude do efeito tesoura reflete a distância entre o CDG (fontes de longo prazo) e a NLCDG. 4.3.4 Relatório de análise pelo modelo Fleuriet A empresa apresentou, tanto em 2009 quanto em 2010, resultado positivo para a Necessidade Liquida de Capital de Giro – NLCDG, o que evidencia serem as fontes espontâneas do giro inferiores às aplicações do giro e portanto, havendo necessidade de fontes alternativas para a sua sustentabilidade operacional, porém com sensível aumento de um período para outro. 54 A variável Tesouraria mostrou-se negativa, em ambos os períodos, significando, pois, de acordo com o resultado do Termômetro Financeiro – |T|, de 157,19% para 2009 e 116,50% para 2010, que a empresa utilizou endividamento de curto prazo, não somente para financiar as necessidades do giro, mas também ativos de realização superior a 1 (um) ano. Entretanto, reduziu-se o Efeito Tesoura de 2009 para 2010. A variável Longo Prazo – LP, que destaca das fontes de longo prazo que influenciam o giro (CDG) aquelas provenientes de recursos de terceiros, pelos resultados apurados, identificou um representativo endividamento de longo prazo, com tendências reducionista em 2010. Quanto aos resultados obtidos para a variável Recursos Próprios Realizáveis – RPR, nos 2 (dois) períodos, constatou-se, a total inexistência de recursos próprios para o financiamento dos ativos, sendo a empresa totalmente dependente de recursos de terceiros de curto e longo prazo. Entretanto, houve uma redução de 27% da posição negativa, de 2009 para 2010. A variável Capital de Giro – CDG, que tem a função de evidenciar o montante de recursos de longo prazo (terceiros e próprios), que financiam o giro dos negócios e que foi, anteriormente, desmembrada nas variáveis Longo Prazo - LP e Recursos Próprios Realizáveis – RPR, vem reforçar a situação de vulnerabilidade da empresa pelos resultados negativos apurados, embora com menos contundência em 2010. Em 2009, a inexistência de recursos próprios para o financiamento dos ativos realizáveis, conferiu à empresa a necessidade de endividar-se no curto prazo, em 157% de suas necessidades do giro, como também de ficar dependente de recursos de terceiros de longo prazo. O patrimônio liquido negativo reforça a situação de risco e vulnerabilidade da empresa, envolvendo um custo de capital em patamares bastante elevados pelo risco residual a ser compensado. Em setembro de 2010, os indicadores configurados no modelo Fleuriet demonstraram as mesmas interações de dezembro de 2009, ou seja, total dependência de capitais de terceiros de curto prazo (116% das necessidades do giro) e longo prazo. Entretanto, o modelo tem se deslocado para uma trajetória mais condizente com a normalidade, pela menor insuficiência de recursos próprios em 55 relação às necessidades do ativo, o que permitiu uma ligeira redução dos endividamentos. O Ciclo Econômico Financeiro – CEF, que representa o número de dias de faturamento que a empresa necessita para financiar suas necessidades do giro, apresentou os seguintes resultados: dezembro/2009, 7 (sete) dias de vendas e setembro/2010, 11 (onze) dias de vendas. Outra interpretação possível do CEF, é o número de dias de vendas que a empresa espera para recuperar (realizar, tornar líquidos) os recursos aplicados no giro dos negócios. O detalhamento do CEF revela que seu aumento, em 4 (quatro) dias de vendas, de 2009 para 2010, deveu-se à redução de aplicações do giro (duplicatas a receber e estoques), mas sobretudo, às diminuições nas fontes do giro (fornecedores, obrigações tributárias e obrigações trabalhistas). A decomposição dos dias de vendas em seus componentes econômicos e financeiros irá expor, com mais detalhes as contas que mostraram-se os vetores de tais reduções. A análise dos parâmetros para a gestão do capital de giro, demonstrou de 2009 para 2010, a seguinte evolução: Duplicatas a Receber – o investimento em clientes passou de 85 (oitenta e cinco) dias de vendas para 46 (quarenta e seis) dias de vendas, em função da queda no Prazo Médio de Recebimento, pois o percentual de vendas à prazo permaneceu em 100% das vendas brutas nos dois períodos. A adoção de políticas de crédito e cobrança mais eficientes permitiu essa evolução positiva. Estoques – o investimento em estoques, reduziu-se de 52 (cinqüenta e dois) dias para 43 (quarenta e três) dias de vendas pelo menor Período Médio de Estocagem, demonstrando uma interlocução mais fluída entre as áreas financeira e logística, cujo efeito residual deverá ser sentido, nos próximos períodos, com maior ênfase. Fornecedores – o financiamento do giro pelos fornecedores de bens e serviços representou uma redução de 90 (noventa) para 49 (quarenta e nove) dias de vendas, indicando uma tendência aos prazos normalmente vigentes 56 no mercado, pois em 2009, os dias de vendas estavam contaminados por atrasos, que provocavam uma artificialidade no valor da Necessidade Liquida de Capital de Giro – NLCDG, por anularem a espontaneidade de que é característica essencial das contas cíclicas. Obrigações Tributárias – a redução dos dias de vendas desta conta, de 22 (vinte e dois) para 20 (vinte) dias de vendas evidencia outro caso de contaminação, nos dois períodos, uma vez que os atrasos permanecem em 2010. Esta questão torna-se visível se for considerado que, em média, os impostos incidentes sobre as vendas devem ser recolhidos entre 25 e 30 dias, que resultaria em dias de vendas em torno de 8 (oito). Portanto, nesta fonte do giro também ocorre quebra da espontaneidade. Obrigações Trabalhistas – esta fonte do giro teve seus dias de vendas reduzidos de 19 (dezenove) para 11 (onze), devido ao menor atraso, em 2009 no recolhimento dos encargos sociais, numa tendência de conformar esta conta à sua real dimensão. 57 5 CONCLUSÂO O diagnóstico da situação patrimonial demonstrou que, embora a empresa se encontre sob o “efeito tesoura” nos dois períodos analisados, com uma fragilidade considerável em relação às fontes de financiamento, houve uma melhora na performance dos endividamentos, pela redução da defasagem entre o patrimônio liquido e os ativos imobilizados. Fica, portanto, visível a tendência da nova gestão em reduzir o risco do negócio, a ser possível, em um médio prazo, uma vez que a situação patrimonial da empresa era enfaticamente comprometedora quanto à sustentação de resultados futuros compensadores. Quanto às vantagens da análise dinâmica em relação aos parâmetros avaliativos tradicionais, destacam-se: • Maior densidade na interpretação da situação de curto prazo da empresa, ao substituir uma medida estática que é o índice de liquidez corrente, por duas, sendo uma de caráter dinâmico-operacional – Necessidade Liquida do Capital de Giro – NLCDG, e outra de caráter financeiro – Tesouraria; • Considera ritmo (prazos) - componente financeiro - associado a volume monetário - componente econômico – da operação, na determinação dos parâmetros para gestão do capital de giro – CD; • Realça a representatividade dos impostos sobre vendas, ao tomar como base de cálculos de seus indicadores, o valor de vendas brutas. 58 O presente estudo permitiu efetivação e acepção de conceitos propostos pelo modelo Fleuriet, na busca de revelar o sistema proposto, de forma dinâmica ao modelo tradicional de análise de balanços, onde desvelou as respostas diante de uma necessidade característica focada na situação patrimonial da empresa em questão, por apresentar benefícios supracitados. O presente trabalho aborda a importância da pesquisa cientifica para o ensino da contabilidade gerencial, proporcionando um aprendizado independente. As etapas explanadas anteriormente se aplicam também ao conhecimento contábil. É importante destacar a construção do conhecimento cientifico e para isso se faz necessário apropriar-se das formas de conhecimento existentes, estabelecendo, então, um paralelo. 59 REFERÊNCIAS BIBLIOGRÁGFICAS ARAÚJO, Inaldo; ARRUDA, Daniel. Contabilidade Pública: da teoria à prática. São Paulo: Saraiva, 2004. ASSAF NETO, Alexandre. Estrutura e Análise de Balanços: um enfoque econômico-financeiro. 7. ed. São Paulo: Editora Atlas, 2002. BARBOSA, A. O processo de fusão da Ambev: um estudo do impacto na performance financeira da organização através da análise da dinâmica financeira. 59 f. Monografia (conclusão do curso de Ciências Contábeis) – UNIMEP. Piracicaba. 2002. BRASIL. Presidência da República. Casa Civil. Brasília, 2010. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L6404consol.htm>. Acessado em: 18 set..2010. 22h12’. CERVO, A L.; BERVIAN, P.A Metodologia científica. 4 Ed. São Paulo: Makron Books, 1996. DE IUDÍCIBUS, Sérgio. Análise de Balanços: análise da liquidez e do endividamento, análise do giro, rentabilidade e alavancagem financeira. 7. Ed. São Paulo: Editora Atlas, 1998. DE SÁ, Antônio L. Moderna Análise de Balanços ao Alcance de Todos. Curitiba: Jarua Editora, 2005. FIORAVANTI, Maria A. A análise dinâmica financeira das empresas: uma abordagem didática do “modelo Fleuriet”. 112 f. Dissertação (Mestrado em Administração) – UNIMESP, São Paulo, 1999. FLEURIET, Michel; Kehdy Ricardo; Blanc, Georges. O Modelo Fleuriet: A dinâmica financeira das empresas brasileiras. 2. Ed. Rio de Janeiro: Fundação Dom Cabral, 2003. 60 HENDRISKEN, Eldson S.; VAN BREDA, Michael F. Teoria da Contabilidade. 5. Ed. São Paulo: Editora Atlas, 1999. MATARAZZO, Dante C. Análise Financeira de Balanços: abordagem básica e gerencial. 5. Ed. São Paulo: Editora Atlas, 1998. PADOVEZE, Clóvis L. Contabilidade Gerencial: um enfoque em sistema de informação contábil. 3. Ed. São Paulo: Editora Atlas, 2000. SERASA, Centralização dos Serviços Bancários <http://www.serasaexperian.com.br/guiaidoso/serasa.htm>. S/A. Disponível Acessado em em: 18 set..2010. 21h18’. SOUZA, Antonio C; FIALHO, Francisco A; OTANI, Nilo. TCC: métodos e técnicas. Florianópolis: Visual Books, 2007.