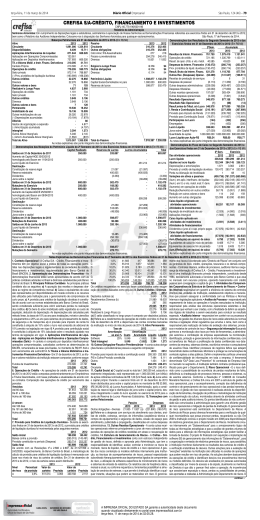

Cetelem Brasil S.A. Crédito, Financiamento e Investimento C.N.P.J. nº 03.722.919/0001-87 Al. Tocantins, 280 - Térreo Frente Alphaville - Barueri/SP - Brasil, CEP 06455-020 RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas: Submetemos à Vossa apreciação as Demonstrações Financeiras da Cetelem Brasil S.A., de acordo com a Legislação Societária, relativa aos semestres findos em 30 de junho de 2010 e 2009. CETELEM NO MUNDO A Cetelem faz parte do grupo BNP Paribas, líder europeu de serviços bancários e financeiros de abrangência mundial e, 1º banco privado da Zona Euro. A Cetelem foi pioneira no crédito ao consumo desde 1953, e do crédito pela Internet desde 1997, é líder no mercado francês e na Europa Continental. Com mais de 20 milhões de clientes e 31,5 mil colaboradores. Atualmente presente em 30 países, em quatro continentes. A Cetelem também é referência em parcerias com o varejo, instituições bancárias e companhias de seguro às quais aporta sua expertise em crédito ao consumo. CETELEM NO BRASIL No Brasil desde 1999, a Cetelem é pioneira na oferta de cartões co-branded com o varejo, tendo estabelecido parcerias com mais de 58 redes no Brasil como Fnac, Armarinhos Fernando, Telhanorte, Submarino, Kalunga, Condor, Giassi, entre outras, agregando clientes de todas as classes sociais e contribuindo para a consolidação do crédito como uma ferramenta importante de fidelização e de gerenciamento do orçamento doméstico. DESTAQUES DESEMPENHO ECONÔMICO-FINANCEIRO Fiel à sua vocação de compreender profundamente as regiões em que atua, o grupo Cetelem publicou pelo 5º ano consecutivo o Observador Cetelem no Brasil. Desenvolvido em parceria com a Ipsos Public Affairs, o Observador tem como objetivo monitorar e entender profundamente os hábitos de consumo dos brasileiros. O estudo encontra-se disponível no site: www.cetelem.com.br. CONTROLES INTERNOS O desempenho está em linha com a expectativa dos acionistas. Os Ativos Totais da Cetelem em 30 de junho de 2010 somaram R$ 3.952 Milhões. O Patrimônio Líquido Conforme estabelecido pela Resolução nº 2.554/98 BACEN, a estrutura de controles internos da fechou o semestre de 2010 em R$ 357 Milhões contra R$ 325 Milhões em junho de 2009, apresentando Cetelem vem sendo continuamente aperfeiçoada através das áreas de Conformidade e Deontologia “Compliance” e Auditoria Interna visando fortalecer os controles existentes na instituição. um crescimento de 10% em relação ao ano anterior. AGRADECIMENTOS CARTEIRA DE CRÉDITO Expressamos nossos agradecimentos aos clientes e parceiros comerciais pela preferência, aos A carteira de crédito total em 30 de junho de 2010 fechou em R$ 3.799 Milhões (R$ 3.682 Milhões em acionistas pela confiança e aos funcionários e colaboradores pela dedicação e comprometimento com junho de 2009), obtendo um crescimento de 3% no ano. A carteira de crédito está distribuída em os nossos objetivos e pelos resultados alcançados no primeiro semestre de 2010. empréstimos (pessoal, cartão de crédito, adquiridos por cessão de créditos e outros) e financiamentos São Paulo, 30 de agosto de 2010 A Administração (crediários, cartão de crédito e outros). Operações de Créditos R$ mil Captações R$ mil Patrimônio Líquido R$ mil Base de Cartões 3.951.874 3.799.184 3.270.536 357.412 3.253.938 PATRIMÔNIO LÍQUIDO em 30 de junho SALDO DE OPERAÇÕES DE CRÉDITO em 30 de junho 357.412 SALDO DE CAPTAÇÕES BASE DE CARTÕES +6% +7% em 30 de junho +3% 3.799.184 325.615 2009 O OBSERVADOR CETELEM Ativos Totais R$ mil em 30 de junho de 2010 +10% A empresa possui parcerias também com bancos locais através de acordos operacionais de cessão de crédito onde adquire créditos consignados originados pelos mesmos. Desde 2008, a Cetelem assumiu, através de sua holding local, o controle do Banco BGN cujos números não são consolidados com os demonstrativos abaixo. 3.270.536 3.682.453 2010 3.253.938 3.076.083 2009 2010 3.031.383 2009 2010 BALANÇOS PATRIMONIAIS levantados em 30 de junho de 2010 e de 2009 (valores expressos em milhares de reais - R$) ATIVO Circulante Disponibilidades Aplicações Interfinanceiras de Liquidez Aplicações em depósitos interfinanceiros Operações de Crédito Operações de crédito - Setor privado (–) Provisão para operações de crédito de liquidação duvidosa Outros Créditos Diversos (–) Provisão para outros créditos de liquidação duvidosa Rendas a receber Outros Valores e Bens Despesas antecipadas Realizável a Longo Prazo Operações de Crédito Operações de crédito - Setor privado (–) Provisão para operações de crédito de liquidação duvidosa Outros Créditos Diversos (–) Provisão para outros créditos de liquidação duvidosa Outros Valores e Bens Despesas antecipadas Permanente Investimentos Participações em controladas no país Imobilizado de Uso Outras imobilizações de uso (–) Depreciações acumuladas Diferido Gastos de organização e expansão (–) Amortizações acumuldas Intangível Outros ativos intangíveis (–) Amortizações acumuladas Total do Ativo jun/2010 1.597.676 10.939 110.100 110.100 1.102.593 1.243.697 (141.104) 365.755 369.151 (3.396) – 8.289 8.289 2.293.752 2.234.058 2.246.191 (12.133) 21.735 21.802 (67) 37.959 37.959 60.446 59.095 59.095 386 580 (194) – 8.371 (8.371) 965 1.532 (567) 3.951.874 jun/2009 1.818.997 6.951 11.930 11.930 1.433.456 1.583.798 (150.342) 354.381 357.767 (3.406) 20 12.279 12.279 1.869.846 1.819.584 1.829.262 (9.678) 6.216 6.255 (39) 44.046 44.046 1.572 – – 380 495 (115) – 8.371 (8.371) 1.192 1.496 (304) 3.690.415 DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO para os semestres findos em 30 de junho 2010 e de 2009 (valores expressos em milhares de reais - R$) Capital social Reservas Prejuízos Subscrito A integralizar de lucros acumulados Saldos em 31 de Dezembro de 2008 403.414 (41.000) 1.831 (56.750) Lucro líquido do semestre – – – 18.120 Destinação para reserva legal – – 906 (906) Saldos em 30 de Junho de 2009 403.414 (41.000) 2.737 (39.536) Saldos em 31 de Dezembro de 2009 403.414 (41.000) 2.000 (53.543) Aumento de capital 19.000 41.000 – – Prejuízo do semestre – – – (13.459) Saldos em 30 de Junho de 2010 422.414 – 2.000 (67.002) Total 307.495 18.120 – 325.615 310.871 60.000 (13.459) 357.412 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS para os semestres findos em 30 de junho de 2010 e de 2009 (valores expressos em milhares de reais - R$, exceto quando de outra forma indicado) 1. CONTEXTO OPERACIONAL A Cetelem Brasil S.A. - Crédito, Financiamento e Investimento (“Cetelem Brasil”) foi constituída em 20 de dezembro de 1999, sendo autorizada a funcionar pelo Banco Central do Brasil - BACEN em 31 de janeiro de 2000, tendo como objetivo principal a concessão de crédito direto ao consumidor e empréstimo pessoal. As operações de empréstimo tiveram início em novembro de 2000. As operações são conduzidas no contexto de um conjunto de empresas que atuam integradamente no mercado financeiro e de serviços, e certas operações têm a co-participação ou a intermediação de empresas ligadas. Os benefícios dos serviços prestados entre essas empresas e os custos da estrutura operacional e administrativa são absorvidos segundo a praticabilidade e razoabilidade dos serviços utilizados. Com intuito de segregar as atividades financeiras e não financeiras do grupo, cada qual a ser concentrada sob uma holding específica, resultando assim na independência administrativa, comercial e econômica das empresas financeiras e não financeiras do Grupo e também a redução de custos operacionais, administrativos e financeiros das respectivas empresas, as sociedades não financeiras do Grupo foram segregadas e transferidas a uma nova holding, que concentrará as atividades não financeiras do Grupo. Dessa forma, as atividades financeiras do grupo foram reunidas sob uma única holding financeira pura, onde, parte do processo, fora concluído através da incorporação da BGN Holding Financeira Ltda. (BGN Holding) e da Cetelem Holding Participações S.A. (Cetelem Holding). Principais movimentações societárias ocorridas no semestre: Em 11 de janeiro de 2010, o Banco BGN promoveu aumento de capital na BGN Leasing no montante de R$ 2.000 mil, objetivando a adequação do nível de capital desta subsidiária para viabilizar a transferência de sua sede da cidade de Fortaleza no estado do Ceará para Barueri no estado de São Paulo. • Em 21 de janeiro de 2010, a empresa Netcredit Promoção de Crédito S.A. teve suas atividades encerradas, principalmente, devido à redução de suas atividades operacionais. Após a liquidação de todas as obrigações com fornecedores e fiscais e do recebimento de todos os créditos, o acervo líquido remanescente, no valor de R$ 159 mil, foi devolvido aos respectivos sócios na proporção de suas participações na sociedade. • Em 29 de janeiro de 2010, a Cetelem América Ltda. vendeu sua participação na Submarino Finance Promotora de Crédito Ltda. para a Cetelem Brasil pelo valor de R$ 59.955 mil. Nesta mesma data, a Cetelem América aumentou o Capital social da subsidiária Cetelem Holding no valor de R$240.507 mil, sendo este aumento integralizado mediante a conferência de 8.989.799.189 de quotas representativas do capital social da Carrefour Promotora de Vendas e Participações Ltda. (CPV). Ambas as transações foram suportadas por laudos de avaliação a valor contábil, elaborados por firmas especializadas. • Em 26 de fevereiro de 2010, o Banco BGN S.A. incorporou o acervo líquido das empresas BGN Holding e Cetelem Holding nos montantes de R$ 12 mil, referente à assunção de dívida pela incorporação da BGN Holding e R$ 235.994 mil da Cetelem Holding. Sendo assim, os acionistas aprovaram o aumento de capital do Banco BGN, no valor de R$ 235.982 mil, com a emissão de 235.982.093 novas ações ordinárias, nominativas, sem valor nominal, integralmente subscritas e integralizadas pela única acionista da Incorporada, a Cetelem América Ltda. 2. ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS As Informações Financeiras Semestrais foram preparadas em consonância com as práticas contábeis adotadas no Brasil e pela Lei das Sociedades por Ações, incluindo as alterações introduzidas pelas Leis nº 11.638/07 e nº 11.941/09 e de acordo com as normas estabelecidas pelo BACEN, apresentadas em conformidade com o Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF. 3. PRINCIPAIS PRÁTICAS CONTÁBEIS a) Apuração do resultado: As receitas e despesas são apropriadas pelo regime de competência. As receitas e despesas de natureza financeira são apropriadas observando-se o critério “pro rata temporis”, substancialmente com base no método exponencial. b) Operações de crédito, outros créditos e provisão para créditos e outros créditos de liquidação duvidosa: As operações de crédito e outros créditos com características de operações de crédito são classificadas de acordo com o julgamento da Administração quanto ao nível de risco, levando em consideração a conjuntura econômica, a experiência passada e os riscos específicos em relação à operação, aos devedores e aos garantidores, observando os parâmetros estabelecidos pela Resolução nº 2.682/99 e alterações posteriores do Conselho Monetário Nacional - CMN, que requer a análise periódica da carteira e sua classificação em nove níveis, sendo AA (risco mínimo) e H (perda). As rendas das operações de crédito vencidas há mais de 60 dias, independentemente de seu nível de risco, somente são reconhecidas como receita quando efetivamente recebidas. As operações classificadas como nível H permanecem nessa classificação por seis meses, quando então são baixadas contra a provisão existente e controladas, por cinco anos, em contas de compensação, não mais figurando no balanço patrimonial. As operações renegociadas são mantidas, no mínimo, no mesmo nível em que estavam classificadas antes da renegociação. As renegociações de operações de crédito que já haviam sido baixadas contra a provisão e que estavam em contas de compensação são classificadas como nível H. Os eventuais ganhos provenientes da renegociação somente são reconhecidos como receita quando efetivamente recebidos. A provisão para créditos e outros créditos de liquidação duvidosa considerada suficiente pela administração atende aos requisitos estabelecidos pelo BACEN, conforme demonstrado na nota explicativa nº 5. c) Outros ativos circulantes e realizáveis a longo prazo: Demonstrados pelos valores de custo, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos, deduzidos das correspondentes provisões para perdas ou ajustes ao valor de realização. d) Permanente: Demonstrado ao custo de aquisição combinado com os seguintes aspectos: • Os investimentos em controladas e coligadas são avaliados pelo método da equivalência patrimonial e os demais investimentos são avaliados pelo custo de aquisição, deduzidos de provisão para perda, quando aplicável. • Depreciação do imobilizado, calculada e registrada com base no método linear, considerando taxas que contemplam a vida útil e econômica dos bens (vide nota explicativa nº 9.b). • Amortização do diferido, pelo método linear, por prazos variáveis de até cinco anos, segundo a expectativa de benefícios gerados. • O ativo intangível é registrado pelo custo deduzido da amortização acumulada. Os gastos com aquisição de logiciais são amortizados em 5 anos ou proporcionalmente ao prazo de utilização. Em relação à redução do valor recuperável de ativos não financeiros (“impairment”), é reconhecida uma perda por “impairment” se o valor residual de um ativo ou de sua unidade geradora de caixa excede seu valor recuperável. Uma unidade geradora de caixa é o menor grupo identificável de ativos que gera fluxos de caixa substancialmente independentes de outros ativos e grupos. Perdas por “impairment” são reconhecidas no resultado do período. Os valores dos ativos não financeiros, exceto os créditos tributários, são revistos, no mínimo, anualmente para determinar se há alguma indicação de perda por “impairment”. e) Depósitos Interfinanceiros: São demonstrados pelos valores de exigibilidades e consideram os encargos exigíveis até a data do balanço, recalculados em base “pro rata” dia. f) Passivos circulantes e exigível a longo prazo: São demonstrados por valores conhecidos ou calculáveis, incluindo, quando aplicável, os encargos e as variações monetárias. g) Imposto de renda e contribuição social: A provisão para imposto de renda é constituída à alíquota de 15% sobre o lucro tributável, acrescida do adicional de 10% para o lucro tributável excedente a R$120 no semestre; a provisão para contribuição social é constituída à alíquota de 15% sobre o lucro tributável. O imposto de renda e contribuição social diferidos ativos, após análise de realização, são calculados sobre as adições temporárias sobre a provisão para créditos de liquidação duvidosa. Os tributos passivos diferidos são calculados sobre as exclusões temporárias. h) Ativos e passivos contingentes e obrigações legais (fiscais e previdenciárias): O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes e as obrigações legais (fiscais e previdenciárias) são efetuados de acordo com os critérios definidos na Resolução CMN nº 3.823/09 que aprovou o pronunciamento técnico CPC 25 e na Carta Circular BACEN nº 3.429/10 da seguinte forma: • Ativos contingentes - não são reconhecidos nas demonstrações financeiras, exceto quando da existência de evidências que propiciem a garantia de sua realização, sobre as quais não cabem mais recursos. • Contingências passivas - são reconhecidas nas demonstrações financeiras quando, com base na opinião de assessores jurídicos e da Administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, e sempre que os montantes envolvidos forem mensuráveis com suficiente segurança. • Obrigações legais - fiscais e previdenciárias referem-se a demandas judiciais, nas quais estão sendo contestadas a legalidade e a constitucionalidade de alguns tributos e contribuições. Os montantes discutidos são integralmente registrados nas em 30 de junho PASSIVO Circulante Depósitos Depósitos interfinanceiros Outras Obrigações Cobrança e arrecadação de tributos e assemelhados Fiscais e previdenciárias Diversas Exigível a Longo Prazo Depósitos Depósitos interfinanceiros Outras Obrigações Fiscais e previdenciárias Diversas Resultados de Exercícios Futuros Resultados de exercícios futuros Patrimônio Líquido Capital social De domiciliados no País (–) Capital a realizar Reservas de lucros Prejuízos acumulados jun/2010 2.496.798 2.208.614 2.208.614 288.184 264 3.218 284.702 1.092.914 1.061.922 1.061.922 30.992 13.160 17.832 4.750 4.750 357.412 422.414 422.414 – 2.000 (67.002) jun/2009 2.173.153 1.913.395 1.913.395 259.758 275 4.016 255.467 1.188.121 1.162.688 1.162.688 25.433 10.700 14.733 3.526 3.526 325.615 362.414 403.414 (41.000) 2.737 (39.536) 2009 2010 DEMONSTRAÇÕES DO RESULTADO para os semestres findos em 30 de junho de 2010 e de 2009 (valores expressos em milhares de reais - R$, exceto o lucro/(prejuízo) por lote de mil ações) Receitas da Intermediação Financeira Operações de crédito Resultado de oper. com títulos e valores mobiliários Resultado de operações de câmbio Despesas da Intermediação Financeira Operações de captação no mercado Provisão para créditos de liquidação duvidosa Resultado Bruto da Intermediação Financeira Outras Receitas (Despesas) Operacionais Receitas de tarifas bancárias Despesas de pessoal Outras despesas administrativas Despesas tributárias Resultado de participações em controladas Outras receitas operacionais Outras despesas operacionais Resultado Operacional Resultado não Operacional Resultado antes da Tributação sobre o Lucro e Participações Imposto de Renda e Contribuição Social Provisão para imposto de renda Provisão para contribuição social Imposto de renda e contribuição social diferidos Participações Estatutárias no Lucro Lucro Líquido (Prejuízo) do Semestre Lucro Líquido (Prejuízo) por Lote de Mil Ações - Em R$ 1º Sem. 2010 1º Sem. 2009 357.152 404.350 354.386 403.168 2.765 1.182 1 – (259.404) (267.847) (177.878) (213.962) (81.526) (53.885) 97.748 136.503 (104.404) (101.911) 30.768 26.752 (8.440) (6.122) (88.357) (96.129) (10.262) (10.441) 305 – 6.267 12.085 (34.685) (28.056) (6.656) 34.592 (3) (5) (6.659) 34.587 (6.300) (16.467) (1.343) (1.078) (563) (654) (4.394) (14.735) (500) – (13.459) 18.120 (31,86) 44,92 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA para os semestres findos em 30 de junho de 2010 e de 2009 (valores expressos em milhares de reais - R$) Total do Passivo e Patrimônio Líquido 3.951.874 3.690.415 demonstrações financeiras e atualizados de acordo com a legislação fiscal. • Os passivos contingentes classificados como perdas possíveis são divulgados em notas explicativas, enquanto aqueles classificados como perda remota não são passíveis de provisão ou divulgação. Os depósitos judiciais são mantidos em conta de ativo, sem a dedução das provisões para passivos contingentes, em atendimento às normas do BACEN. i) Uso de estimativas: A elaboração das informações financeiras da Cetelem Brasil exige que a administração faça estimativas e estabeleça premissas que afetam os valores reportados nas demonstrações financeiras e notas explicativas. Os resultados reais podem diferir dessas estimativas. 4. CAIXA E EQUIVALENTES DE CAIXA Descrição 2010 2009 Disponibilidades em moeda nacional 10.904 6.912 Disponibilidades em moeda estrangeira 35 39 Total 10.939 6.951 Aplicações interfinanceiras de liquidez 110.100 11.930 Total de caixa e equivalentes de caixa 121.039 18.881 5. OPERAÇÕES DE CRÉDITO As informações da carteira de operações de crédito, em 30 de junho de 2010 e de 2009, estão assim sumariadas: a) Por tipo de operação 2010 2009 Descrição Saldo % Saldo % Empréstimo pessoal 5.152 0,14 6.750 0,18 Empréstimo - cartão de crédito 286.601 7,54 364.349 9,89 Empréstimos adquiridos por cessão de crédito 3.011.456 79,27 2.850.502 77,41 Empréstimo - capital de giro e mútuo – – 6.784 0,18 Empréstimo - outros 2.502 0,07 3.048 0,08 Financiamentos - crediário 76.259 2,01 59.489 1,62 Financiamentos - cartão de crédito e outros 107.918 2,84 122.138 3,32 Subtotal de operações de crédito 3.489.888 91,86 3.413.060 92,68 Títulos de crédito a receber (nota explicativa nº 7) 309.296 8,14 269.393 7,32 Total 3.799.184 100,00 3.682.453 100,00 Provisão para créditos de liquidação duvidosa e para outros créditos de liquidação duvidosa (156.700) -4,12 (163.465) -4,45 Total 3.642.484 3.518.988 b) Por vencimento 2010 A vencer Vencidas Total Prazo Valor % Valor % Valor % Até 14 dias – – 236 0,15 – – De 15 a 90 dias 695.320 19,07 18.642 12,14 – – De 90 a 360 dias 702.294 19,27 134.666 87,71 – – Total Curto Prazo 1.397.614 38,34 153.544 100,00 1.551.158 40,83 Acima de 360 dias 2.248.026 61,66 – – – – Total Longo Prazo 2.248.026 61,66 – – 2.248.026 59,17 Total 3.645.640 100,00 153.544 100,00 3.799.184 100,00 2009 A vencer Vencidas Total Prazo Valor % Valor % Valor % Até 14 dias – – 328 0,18 – – De 15 a 90 dias 798.050 22,80 29.304 16,11 – – De 90 a 360 dias 870.055 24,85 152.279 83,71 – – Total Curto Prazo 1.668.105 47,65 181.911 100,00 1.850.016 50,24 Acima de 360 dias 1.832.437 52,35 – – – – Total Longo Prazo 1.832.437 52,35 – – 1.832.437 49,76 Total 3.500.542 100,00 181.911 100,00 3.682.453 100,00 c) Por nível de risco Nível A B C D E F G H Total Curso normal 3.566.516 12.087 24.176 16.019 4.606 11.898 3.206 7.132 3.645.640 d) Por nível de concentração 2010 Vencido Total – 3.566.516 2.108 14.195 6.667 30.843 9.024 25.043 9.002 13.608 14.068 25.966 12.734 15.940 99.941 107.073 153.544 3.799.184 2009 % sobre % sobre Valor a carteira Valor a carteira Maior devedor 113 0,00 6.784 0,18 2º ao 10º devedor 600 0,02 949 0,03 11º ao 20º devedor 538 0,01 707 0,02 21º ao 50º devedor 1.460 0,04 1.996 0,05 51º ao 100º devedor 2.187 0,06 3.054 0,08 101º devedor em diante 3.794.286 99,87 3.668.963 99,64 Total 3.799.184 100,00 3.682.453 100,00 e) Por concentração do total da carteira de crédito por setor de atividade 2010 2009 Descrição Pessoas físicas 3.799.184 3.675.669 Comércio – 6.784 Total 3.799.184 3.682.453 6. PROVISÃO PARA OPERAÇÕES DE CRÉDITO DE LIQUIDAÇÃO DUVIDOSA E PARA OUTROS CRÉDITOS DE LIQUIDAÇÃO DUVIDOSA A movimentação da provisão para créditos de liquidação duvidosa é assim resumida: 2010 2009 Descrição Saldo no início do semestre 167.098 200.204 Constituição 81.526 53.885 Créditos baixados para prejuízo (91.924) (90.624) Saldo no Fim do Semestre 156.700 163.465 Em 2009, a administração, baseada em estudo comportamental da carteira de crédito, e pela não ocorrência das provisões de contingências causadas pelas turbulências ocorridas na economia mundial ao final de 2008, decidiu, reverter a provisão adicional constituída em 31 de dezembro de 2008 no montante de R$35.821. Durante o semestre findo em 30 de junho de 2010, foram recuperados créditos anteriormente baixados como perda no montante de R$ 6.446 (R$10.590 em 2009). 7. OUTROS CRÉDITOS A composição de outros créditos é assim resumida: 2010 2009 Longo Longo Descrição Circulante prazo Total Circulante prazo Total Adiantamentos 210 – 210 291 – 291 Créditos tributários (a) 51.501 14.795 66.296 67.762 – 67.762 Devedores por depósitos em garantia – 5.172 5.172 – 3.081 3.081 Impostos e contribuições a compensar e a recuperar 4.025 – 4.025 10.705 – 10.705 Títulos de crédito a receber (b) 307.461 1.835 309.296 266.219 3.174 269.393 Valores a pagar a sociedades ligadas 109 – 109 – – – Devedores diversos - País (c) 5.845 – 5.845 12.810 – 12.810 Provisão para outros créditos de liquidação duvidosa (3.396) (67) (3.463) (3.406) (39) (3.445) Total 365.755 21.735 387.490 354.381 6.216 360.597 Maiores Devedores 2010 2009 Provisão Total Provisão 17.833 3.433.793 17.169 142 20.341 204 925 32.106 963 2.504 24.737 2.474 4.083 18.177 5.453 12.983 20.947 10.473 11.157 18.746 13.123 107.073 113.606 113.606 156.700 3.682.453 163.465 1º Sem. 2010 1º Sem. 2009 FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Lucro Líquido Ajustado Lucro líquido (prejuízo) do semestre/exercício Resutado de equivalência patrimonial Depreciações e amortizações Amortização de ágio de investimento Provisões para créditos de liquidação duvidosa Impostos diferidos Provisões para contingências Variação de Ativos e Passivos (Aumento) redução de operações de créditos (Aumento) redução de outros créditos (Aumento) redução de outros valores e bens Aumento (redução) de depósitos Aumento (redução) de outras obrigações Aumento (redução) de resultado de exercícios futuros Caixa Líquido Aplicado em Atividades Operacionais FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO Aquisição de investimentos Alienação de imobilizado de uso Aquisição de imobilizado de uso Aquisição de intangível Caixa Líquido Aplicado em Atividades de Investimento FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO Aumento de capital Caixa Líquido Originado (Aplicado) em Atividades de Financiamento Aumento de Caixa e Equivalentes de Caixa Caixa e Equivalentes de Caixa no Início do Semestre Caixa e Equivalentes de Caixa no Final do Semestre 85.995 (13.459) (305) 175 1.175 81.526 4.394 12.489 (112.489) (397.366) 21.635 3.590 260.663 (2.098) 1.087 (26.494) 94.433 18.120 – 54 – 53.885 14.735 7.639 (165.607) 182.904 32.018 (2.831) (370.730) (6.560) (408) (71.174) (59.955) 77 (85) – (59.963) – 9 (226) (1.165) (1.382) 60.000 60.000 (26.457) 147.496 121.039 – – (72.556) 91.437 18.881 (a) Créditos tributários Descrição 2010 2009 Imposto de Renda Pessoa Jurídica - IRPJ 41.435 42.351 Contribuição Social sobre o Lucro Líquido - CSLL 24.861 25.411 Total 66.296 67.762 Em 30 de junho de 2010, os créditos tributários de imposto de renda e contribuição social, no montante de R$ 66.296 (R$67.762 em 2009), referem-se a diferenças temporárias decorrentes, exclusivamente, de despesas com provisão para operações de crédito de liquidação duvidosa e outros créditos de liquidação duvidosa. A Administração, fundamentada em estudo técnico elaborado na data-base 30 de junho de 2010, destaca que a carteira da Cetelem é composta, em grande parte, de créditos de valores inferiores a R$ 5 mil (realizável em até 6 meses) e, considerando que a parcela excedente a este valor é realizável em um ano (valores superiores a R$ 5 mil), estimamos a realização de quase a totalidade do saldo hoje existente no máximo em 365 dias, exceção feita, para os créditos tributários contabilizados sobre a PCLD constituída sobre as operações de créditos não vencidas, cuja PCLD é constituída pelo arrasto de “rating” do cliente, nestes casos consideramos a realização após 365 dias. O prazo estimado para a realização deste crédito tributário diferido referente a esta diferença temporária apropriada em contas de resultado é demonstrado como segue: Crédito Obrigação Valor Período Base tributário legal Líquido presente 2010 43.009 – 43.009 40.396 2011 23.287 – 23.287 19.296 Total 66.296 – 66.296 59.692 O valor presente do crédito tributário, calculado com base na taxa média de CDI, é de R$59.692. (b) Referem-se aos valores das compras efetuadas pelos titulares do cartão Aura. As faturas não liquidadas integralmente no vencimento são transferidas para a conta “Empréstimo - cartão de crédito” na rubrica “Operações de crédito”. As principais informações dessa conta estão apresentadas em conjunto com a rubrica “Operações de crédito”. (c) Referem-se, basicamente, a valores a receber de bancos conveniados relativos a parcelas mensais de financiamentos no cartão de crédito e outros pagamentos. (d) Créditos tributários não registrados - Em 30 de junho de 2010, com exceção das provisões para créditos de liquidação duvidosa, a Cetelem possuía diferenças temporárias relativas às demais provisões indedutíveis temporariamente, prejuízo fiscal e base negativa, no montante de R$ 54.996 para as quais não estão registrados créditos tributários. O valor dos créditos tributários corresponde ao montante de R$ 21.998, que serão objeto de registro apenas quando realizados. 8. DESPESAS ANTECIPADAS As despesas antecipadas são representadas principalmente por gastos com acordos comerciais firmados com parceiros, objetivando aumentar a oferta, disponibilidade e exploração dos produtos financeiros nas redes de lojas, e são amortizadas linearmente pelo prazo de duração dos respectivos contratos, que varia de três a dez anos. Baseado na revisão das análises de recuperabilidade e desempenho em relação aos acordos firmados com os parceiros comerciais, não foram identificadas perdas por “impairment” em 30 de junho de 2010. 9. PERMANENTE a) Investimento Submarino Finance: Em 29 de janeiro de 2010, a Cetelem Brasil adquiriu pelo seu valor contábil, participação societária na “Submarino Finance Promotora de Crédito Ltda.”, anteriormente, subsidiária da Cetelem América Ltda. Este investimento foi realizado pelo valor de R$ 59.955 mil. Descrição Saldo Patrimônio líquido 8.872 Lucro líquido 610 Participação - % 50 Resultado da equivalência patrimonial 305 Ágio no investimento 54.648 Saldo do Investimento 59.085 (i) A conta “Investimentos” inclui também R$10 de participação na empresa CTN Promotora de Negócios Ltda. b) Imobilizado 2010 2009 Taxa Depreciação Valor Valor dep.(%) Custo acumulada líquido líquido Instalações 10 73 (30) 43 50 Móveis e equipamentos de uso 10 99 (34) 65 76 Sistema de processamento de dados 20 226 (91) 135 75 Sistema de transporte - GPS 20 182 (39) 143 179 Total 580 (194) 386 380 c) Intangível: O ativo intangível é representado, principalmente, por custos com desenvolvimento e implantação do sistema operacional. 10. DEPÓSITOS INTERFINANCEIROS Os depósitos interfinanceiros referem-se a operações de captação efetuadas com taxas prefixadas que variam de 9,86% a 18,20% ao ano (9,45% a 18,20% em 2009). Em 2010 não houve captação com taxa pós-fixada. A composição por vencimento é assim resumida: 2010 2009 Descrição Até 30 dias 309.636 217.426 De 31 a 60 dias 294.369 155.927 De 61 a 90 dias 179.798 254.029 De 91 a 180 dias 603.183 504.032 De 181 a 360 dias 821.628 781.981 Total do Circulante 2.208.614 1.913.395 Acima de 360 dias 1.061.922 1.162.688 Total de Longo Prazo 1.061.922 1.162.688 Total 3.270.536 3.076.083 11. OUTRAS OBRIGAÇÕES a) Fiscais e previdenciárias 2010 2009 Curto Longo Curto Longo prazo prazo Total prazo prazo Total Descrição Provisão para imposto de renda 532 – 532 1.078 – 1.078 Provisão para contribuição social 271 – 271 653 – 653 Provisão para contingências fiscais – 13.160 13.160 – 10.700 10.700 Contribuição para o COFINS 1.347 – 1.347 1.351 – 1.351 Impostos e contribuições serviços 529 – 529 458 – 458 Imposto Sobre Serviços ISS 96 – 96 94 – 94 Programa de Integração Social PIS 32 – 32 33 – 33 Impostos e contribuições sobre salários 403 – 403 349 – 349 Outros 8 – 8 – – – Total 3.218 13.160 16.378 4.016 10.700 14.716 Cetelem Brasil S.A. Crédito, Financiamento e Investimento C.N.P.J. nº 03.722.919/0001-87 Al. Tocantins, 280 - Térreo Frente Alphaville - Barueri/SP - Brasil, CEP 06455-020 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS para os semestres findos em 30 de junho de 2010 e de 2009 (valores expressos em milhares de reais - R$, exceto quando de outra forma indicado) b) Diversas 2010 2009 Curto Longo Curto Longo Descrição prazo prazo Total prazo prazo Total Credores diversos - País (i) 258.909 – 258.909 222.245 – 222.245 Provisão para pagamentos a efetuar (ii) 19.301 – 19.301 23.820 – 23.820 Valores a pagar a sociedades ligadas 5.887 – 5.887 8.973 – 8.973 Provisão para passivos contingentes (iii) – 17.832 17.832 – 14.733 14.733 Provisão para despesas de pessoal 595 – 595 429 – 429 Capital à integralizar 10 – 10 – – – Total 284.702 17.832 302.534 255.467 14.733 270.200 (i) Referem-se, principalmente, a valores a serem liberados a estabelecimentos conveniados, por conta de compras efetuadas pelos clientes com o cartão Aura e Mastercard, as quais se encontram vinculadas às operações de empréstimos e financiamentos concedidos pela Cetelem Brasil. (ii) Refere-se, basicamente, a contas a pagar relativas à prestação de serviços de assessoria administrativa, marketing e outras despesas administrativas. (iii) Em 30 de junho de 2010, as principais contingências provisionadas estavam relacionadas a processos judiciais de ordem cível, cujas características são de ordem indenizatória movidas por clientes e trabalhistas. Com base na opinião de seus assessores jurídicos, a administração da Cetelem Brasil mantém registradas provisões em montante considerado suficiente para fazer face aos riscos decorrentes dos desfechos desses processos. 12. PASSIVOS CONTINGENTES E OBRIGAÇÕES LEGAIS a) Composição dos passivos contingentes classificados como perdas prováveis e obrigações legais Obrigações Legais 2010 2009 Contribuição para o Financiamento da Seguridade Social - COFINS 221 154 Programa de Integração Social - PIS 8.310 5.546 Provisão para contingências fiscais 4.629 5.000 Total de Obrigações Legais 13.160 10.700 Outros Passivos Contingentes 2010 2009 Provisão para contingências cíveis 16.265 14.359 Provisão para contingências trabalhistas 1.567 374 Total de Outros Passivos Contingentes 17.832 14.733 Os passivos contingentes classificados como perdas possíveis e remotas também são reconhecidos contabilmente de acordo com o histórico de perdas das causas e estão representados por processos de natureza cível no montante de R$ 58.036 para os quais existe provisão de R$ 6.482, incluído no saldo de provisão para contingências cíveis. b) Movimentação dos passivos contingentes e obrigações legais Saldo em 31 de Dezembro de 2009 Constituição/Reversão de provisão Atualização monetária de contingências Baixas por pagamento Saldo em 30 de Junho de 2010 Fiscais 9.334 3.519 307 – 13.160 Trabalhistas 1.009 558 – – 1.567 Cíveis 16.515 8.104 – (8.354) 16.265 Saldo 26.858 12.181 307 (8.354) 30.992 Fiscais Trabalhistas Cíveis Saldo Saldo em 31 de Dezembro de 2008 9.229 426 13.872 23.527 Constituição/Reversão de provisão 1.236 (52) 6.221 7.405 Atualização monetária de contingências 235 – – 235 Baixas por pagamento – – (5.734) (5.734) Saldo em 30 de Junho de 2009 10.700 374 14.359 25.433 Obrigações legais: PIS/COFINS - As principais teses em discussão são relativas a mandados de segurança cujo foco da discussão é a inconstitucionalidade do artigo 3º da Lei nº 9.718/98 (composição da base de cálculo). Contingências trabalhistas: São ações movidas por ex-colaboradores nas quais são pleiteados os direitos de natureza trabalhista, cujos objetos de discussão estão relacionados a danos morais, horas extras e equiparação salarial. Contingências cíveis: São ações judiciais de caráter indenizatório ou revisional de cobrança de taxas, tarifas, encargos, fraude, recusa de crédito e negativação indevida. 13. PATRIMÔNIO LÍQUIDO a) Capital social: O capital subscrito está representado por 422.414.000 ações ordinárias (403.413.643 em 2009), com valor nominal de R$1,00 cada ação. Em 29 de janeiro de 2010 foi efetuado o aumento de capital no montante de R$19.000,00, mediante emissão de 19.000.357 de novas ações, com valor nominal de R$1,00. Nesta mesma data foi integralizado capital no montante de R$41.000. b) Dividendos: Conforme o estatuto da Cetelem Brasil, aos acionistas está assegurado um dividendo mínimo correspondente a 1% do lucro líquido de cada exercício. Durante os semestres findos em 30 de junho de 2010 e de 2009, não foram propostos nem distribuídos dividendos. 14. RECEITAS DE OPERAÇÕES DE CRÉDITO 2010 2009 Descrição Empréstimos 327.993 368.738 Financiamentos 19.949 23.846 Recuperação de créditos baixados como prejuízo 6.446 10.590 Despesa com cessão de crédito (2) (6) Total 354.386 403.168 O Conselho de Administração 15. RECEITAS DE PRESTAÇÃO DE SERVIÇOS 2010 2009 Descrição Custo de manutenção 10.027 10.367 Retenção de lojistas - compras no cartão 1.827 2.408 Comissões 630 1.032 Taxa de saque - cartão 648 968 Anuidade de cartão 2.596 1.545 Taxa de abertura de crédito e de cartão 2.572 3.154 Tarifa de intercâmbio 5.885 2.301 Tarifa de cobrança por atraso 4.871 3.478 Outras 1.712 1.499 Total 30.768 26.752 16. OUTRAS DESPESAS ADMINISTRATIVAS Descrição 2010 2009 Despesas com partes relacionadas (notas explicativas nº 1 e nº 21) 31.689 35.115 Despesas de aluguéis 88 336 Despesas de comunicações 11.500 12.085 Despesas de material 574 517 Despesas de promoções e relações públicas 1.003 168 Despesas de propaganda e publicidade 3.821 1.286 Despesas de serviços do sistema financeiro 5.627 4.533 Despesas de serviços de terceiros 2.160 2.297 Despesas de serviços técnicos especializados 26.969 35.319 Despesas de transporte 615 762 Despesas de processamento de dados 690 6 Despesas de amortização e depreciação 175 55 Outras despesas administrativas 3.446 3.650 Total 88.357 96.129 17. DESPESAS TRIBUTÁRIAS Descrição 2010 2009 Despesa de contribuição à COFINS 8.318 8.544 Despesa de contribuição ao PIS 1.352 1.389 Despesa de ISS 586 507 Outras despesas 6 1 Total 10.262 10.441 18. OUTRAS RECEITAS OPERACIONAIS Descrição 2010 2009 Reversão de provisões 1.311 5.034 Receitas sobre pré-pagamentos em operações de cartão de crédito 1.599 2.804 Descontos obtidos 515 360 Variação monetária 23 178 Rendas de participação nos lucros - apólices de seguro 2.157 2.616 Outras 662 1.093 Total 6.267 12.085 19. OUTRAS DESPESAS OPERACIONAIS Descrição 2010 2009 Provisão para contingência fiscal, cível e trabalhista 10.073 6.209 Descontos concedidos em renegociações 17.233 10.445 Ágio Submarino Finance 1.175 – Despesas com parceiros e fundo de marketing 1.216 3.583 Amortização de despesas antecipadas com parceiros - contratos 3.629 5.420 Serviços de abastecimento e armazenamento de caixas 547 769 Outras 812 1.630 Total 34.685 28.056 20. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL a) As despesas de imposto de renda e contribuição social correntes nos exercícios findos em 30 de junho de 2010 e de 2009 foram assim apuradas: 2010 2009 Imposto Contribuição Imposto Contribuição Descrição de renda social de renda social Resultado antes do imposto de renda e da contribuição social (7.159) (7.159) 34.587 34.587 Alíquota vigente 25% 15% 25% 15% Expectativa de despesa de acordo com a alíquota vigente 1.790 1.074 (8.635) (5.188) Efeito do IRPJ e da CSLL sobre as diferenças permanentes no exercício: Outras adições permanentes (4.485) (2.692) (19) (12) Efeito do imposto de renda e da contribuição social sobre outras diferenças no semestre: Outras adições temporárias (486) (298) (1.633) (980) Despesa de exercícios anteriores (1.042) (375) – – Prejuízo fiscal e base negativa 134 80 – – Efeito do IRPJ e da CSLL no Resultado (4.089) (2.211) (10.287) (6.180) A Diretoria b) Em 30 de junho de 2010, a Cetelem possuía diferenças temporárias relativas às demais provisões, prejuízo fiscal e base negativa, no montante de R$ 54.996 que não estão sendo considerados como base de cálculo de crédito tributário diferido. O valor dos créditos tributários diferidos não ativados corresponde ao montante de R$ 21.998 que serão objeto de registro apenas quando atenderem às normas do BACEN. 21. TRANSAÇÕES ENTRE PARTES RELACIONADAS a) Remuneração do pessoal-chave da administração: A instituição é administrada por um Conselho de Administração e por uma Diretoria e, de acordo com o seu Estatuto Social, o Conselho de Administração deve ser composto por até 6 (seis) membros, todos acionistas da instituição, eleitos por Assembléia Geral e por ela destituíveis a qualquer tempo, com mandato de 3 (três) anos, permitida a reeleição. A Diretoria deve ser composta por até 7 (sete) membros, eleitos pelo conselho de administração e por ele destituíveis a qualquer tempo, o mandato será de 3 (três) anos, permitida a reeleição, sendo, um Diretor Presidente, um diretor Vice-Presidente e os demais designados Diretores Executivos. Os membros do Conselho de Administração não residentes no país não recebem remuneração paga no Brasil. A remuneração atribuída aos Diretores no conglomerado das empresas integrantes do grupo Cetelem/BGN para o semestre encerrado em 30 de junho de 2010 foi de R$7.956 o que representa benefícios de curto prazo e benefícios de rescisão de contrato de trabalho. Não existem benefícios pós-emprego, outros benefícios de longo prazo e remuneração baseada em ações. b) Transações entre partes relacionadas: As transações entre partes relacionadas foram contratadas a taxas compatíveis com as praticadas pelo mercado, vigentes na data das operações. Os saldos das transações estão apresentados a seguir: 2010 2009 Ativos Receitas Ativos Receitas (passivos) (despesas) (passivos) (despesas) Descrição Disponibilidades Banco BNP Paribas Brasil S.A. 2.459 – 1.469 – Disponibilidades - Banco BGN S.A. 1.876 – – – Aplicações interfinanceiras Banco BNP Paribas Brasil S.A. 110.100 2.629 11.934 1.182 Depósitos interfinanceiros Banco BNP Paribas Brasil S.A. (3.217.842) (171.366) (2.548.251) (170.391) Depósitos interfinanceiros - Banco BGN S.A. – (1.542) – – Comissões de Seguro - Cardif do Brasil S.A. – 180 477 61 Repasse Prêmios de Seguro Cardif do Brasil S.A. (612) – (861) – Valores a Receber (Pagar) de Sociedades Ligadas/Outras Despesas Administrativas: Cetelem Promotora de Negócios Ltda. (a) (3.782) (18.117) (7.042) (24.656) Cetelem Serviços Ltda. (b) (1.655) (13.572) (1.930) (10.458) Cetelem Promotora de Negócios Ltda. 109 – – (842) (a) Referem-se ao repasse do custo por análise de crédito e atividades financeiras a pessoas jurídicas e físicas. (b) Referem-se ao repasse do custo de processamento de dados das operações de crédito registradas no Siclid. 22. RISCO OPERACIONAL Em linha com os princípios de Governança Corporativa e aos preceitos da Basiléia (Acordos I e II) o Grupo Cetelem/BGN possui uma área dedicada, com políticas específicas, bem como possui processos, ferramentas e controles apropriados para a gestão dos Riscos Operacionais. O Grupo Cetelem/BGN investe constantemente na disseminação da cultura do Risco Operacional em todos os níveis da Instituição, tentando evitar a exposição da Instituição a esses riscos. Durante o 1º semestre de 2009 foi realizada pela equipe de Risco Operacional, apresentação para os especialistas das principais áreas da empresa, com o objetivo de esclarecer as metodologias mais avançadas de alocação de capital. No 2º semestre de 2009, o Grupo Cetelem/BGN manteve a posição conservadora quanto ao capital regulatório a ser alocado para fins de riscos operacionais segundo a metodologia de abordagem básica (BIA - Basic Indicator Approach), por considerar que a mesma continua sendo a mais apropriada em função do atual cenário global, do nível de atividade e segmento de atuação e do estágio dos controles. O relatório completo sobre o assunto está disponível no sítio www.cetelem.com.br . 23. OUTRAS INFORMAÇÕES Garantias prestadas: As garantias prestadas a terceiros, compreendendo avais, fianças e outras garantias, totalizam R$103.339 em 30 de junho de 2010 (R$108.693 em 2009) e estão registradas em conta de compensação. Contador - Carlos Alberto de Freitas - CRC 1SP151.732/O-1 Parecer dos Auditores Independentes Aos Administradores e Acionistas da Cetelem Brasil S.A. - Crédito, Financiamento e Investimento Barueri - SP 1. Examinamos os balanços patrimoniais da Cetelem Brasil S.A. - Crédito, Financiamento e Investimento (“Sociedade”) em 30 de junho de 2010 e de 2009, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa, correspondentes aos semestres findos naquelas datas, elaborados sob a responsabilidade de sua Administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras. 2. Nossos exames foram conduzidos de acordo com as normas brasileiras de auditoria e compreenderam: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos da Sociedade; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela Administração da Sociedade, bem como da apresentação das demonstrações financeiras tomadas em conjunto. 3. Em nossa opinião, as demonstrações financeiras referidas no parágrafo 1 representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cetelem Brasil S.A. - Crédito, Financiamento e Investimento em 30 de junho de 2010 e de 2009, o resultado de suas operações, as mutações de seu patrimônio líquido e os seus fluxos de caixa correspondentes aos semestres findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. São Paulo, 30 de agosto de 2010 Deloitte Touche Tohmatsu Auditores Independentes CRC nº 2 SP 011609/O-8 Osmar Aurelio Lujan Contador - CRC nº 1 SP 160203/O-1

Download