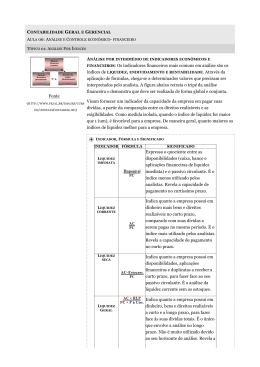

Análise de Investimentos e Financiamentos Aula 5 Organização da Aula Índices econômico-financeiros e análise horizontal e vertical Prof. Cleverson Luiz Pereira Os índices são relações entre elementos das demonstrações Contextualização contábeis estabelecidas de forma a evidenciar a saúde financeira ou econômica da empresa Saúde financeira: capacidade que a empresa tem de cumprir suas obrigações Saúde econômica: capacidade Análise de Investimentos Índices de estrutura patrimonial: revelam como estão distribuídos os ativos e de geração de resultados com os passivos da empresa, a utilização dos recursos relação entre capitais próprios empresais e de terceiros 1 Análise Horizontal É uma comparação realizada com os saldos de uma mesma conta de demonstrativo (BP ou DRE) ao longo de períodos consecutivos Permite avaliar a evolução de um mesmo elemento contábil ao longo do tempo Análise Vertical Transforma os valores absolutos das demonstrações financeiras em valores relativos, relacionando cada conta ou grupo de contas Os indicadores financeiros e as análises horizontal e vertical Instrumentalização emitem um diagnóstico preciso sobre o estado financeiro da empresa Análise de Investimentos Com o resultado produzido por eles é possível desenvolver estratégias de direção para o futuro dos negócios da organização Participação de capitais de terceiros: PCT = PC + PELP PL Quanto maior a proporção de capitais de terceiros, maior seu endividamento e risco de solvência 2 Composição do endividamento Grau de endividamento total Geral: EG = FinCP + FinanLP x 100 PT EG alto = risco alto CE = Passivo Circulante PC + PELP Um índice elevado mostra uma participação acentuada de dívidas que vencem dentro do próximo ano Imobilização do investimento Iinvest = Ativo Permanente Total ativo Revela o valor dos recursos aplicados em caráter permanente, que não devem a princípio, ser convertidos em numerários Imobilização de capital próprio ICP = Ativo Permanente Patrimônio Líquido Quanto menor o grau de imobilização do PL, melhor para o giro da Instituição Indicadores Financeiros Índices de Liquidez Liquidez Geral: quanto maior melhor Liquidez Seca: quanto maior melhor Liquidez Imediata: Liquidez Corrente: quanto maior melhor 3 Índices de atividades Prazo médio estocagem: Prazo médio pagamento: PMP = Fornecedor CMV Ciclo Operacional Prazo médio de recebimento CO = PME + PMR Ciclo Financeiro CF = CO – PMP Índices de rentabilidade Giro do ativo: GA = Receita Líquida Total ativo Margem Líquida ML = Lucro líquido Receita Líquida Retorno do ativo: GA = Lucro Líquido Total ativo Retorno sobre capital próprio ML = Lucro líquido Patrimônio Líquido Análise horizontal É a comparação que se faz com os saldos de uma mesma conta de demonstrativo (balanço ou DRE) ao longo de períodos consecutivos 4 Análise Vertical Transforma os valores absolutos das demonstrações financeiras em valores relativos, por relacionar cada conta ou grupo de conta com o total do seu conjunto em um mesmo período Caso prático 1 Aplicação • 2012: AC – R$ 140.205, AELP – R$ 341.158, PC – 149.210, PELP – R$ 532.469 e os estoques R$ 20.500 A partir dos números calcule os índices de liquidez geral, corrente e seca A empresa JCL apresentou para seu investidores os seguintes números em 2011 e 2012: • 2011: AC – R$ 132.741, AELP – R$ 301.415, PC – 158.302, PELP – R$ 463.854 e os estoques R$ 17.200 Solução 2011 LG = 0,70; LC = 0,84 e LS = 0,73 2012 LG = 0,71; LC = 0,94 e LS = 0,80 5 Índices Financeiros Grau de endividamento total Síntese Participação de capitais de terceiros Imobilização do investimento Composição do endividamento Imobilização capital próprio Índices de Liquidez Índices de atividades Índices de rentabilidade Análise horizontal Análise vertical Referências de Apoio CAMARGO, Camila. Análise de investimentos & Demonstrativos Financeiros. Curitiba: Ibpex, 2007. 6

Baixar