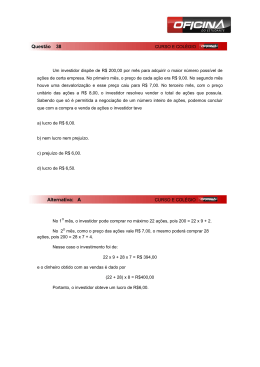

Poupança compensa mais que fundo DI Investimentos que seguem a taxa básica de juros perdem atratividade; taxa de administração e imposto pesam Produtos que cobram taxas maiores que 1,5% já deixam de ser competitivos; Tesouro Direto é alternativa EPAMINONDAS NETO DE SÃO PAULO A vida do investidor de renda fixa ficou mais difícil desde a semana passada. A agressiva redução de juros promovida pelo Banco Central terá impacto direto em alguns dos produtos financeiros mais populares oferecidos pelos bancos, como os fundos DI e os CDBs (Certificados de Depósito Bancário). Esses fundos, por serem pós-fixados, acompanham de perto a trajetória da Selic: se a taxa básica cair, a rentabilidade vai ser prejudicada. O mesmo vale para os CDBs do tipo DI ou pós-fixados, que pagam ao investidor uma fatia do chamado CDI, o juro de mercado similar ao juro básico determinado pelo BC. E, no curto prazo, esse quadro não tende a mudar, pois economistas avaliam que novos cortes da taxa básica de juros estão a caminho. Uma grande instituição americana já mencionava a taxa Selic a 11% no início de 2012, ante os 12% fixados na quarta-feira passada. Nesse contexto, as taxas de administração ganham cada vez mais importância para o investidor atento. Segundo especialistas ouvidos pela Folha, fundos com taxas acima de 1,5% ou 2% já deixam ser competitivos em comparação com a poupança, isenta do IR (Imposto de Renda) e da cobrança desses encargos. Esse impacto também varia em função do tempo em que o dinheiro está aplicado: até seis meses, a alíquota do IR bate 22%; acima de dois anos, cai para 15%. Nos grandes bancos, para ter acesso a produtos com uma taxa abaixo de 2%, em geral se exige que o investidor tenha aplicado pelo menos R$ 10 mil. No caso de taxas de 1,5% ou menos, em torno de R$ 50 mil. IMPACTOS Para Fabiano Lima, pesquisador do Instituto Assaf, o investidor deve ter cautela antes de mexer em suas aplicações. "Esse quadro de queda dos juros não é garantido. A inflação ainda pode sofrer repiques nos próximos meses", afirma Lima. "Acho que o melhor conselho para o investidor é que espere mais alguns meses, para ver o que o Banco Central deve fazer, antes de efetivamente movimentar suas aplicações", acrescenta. Lima lembra dos encargos de saída para mexer nos investimentos: quanto menor o tempo de aplicação do dinheiro, maior a mordida do IOF (Imposto sobre Operações Financeiras) no momento do resgate. É preciso também ponderar as alternativas: o investidor precisa ter capital suficiente para pedir a migração para um fundo com uma condição mais vantajosa, ou negociar a aplicação em um CDB que pague um percentual maior do CDI. O professor da Fundação Vanzolini, Ricardo Rocha, sugere dois caminhos para investidores insatisfeitos. Uma das alternativas é ir para o Tesouro Direto, que oferece menores encargos, mas somente permite resgate semanal das aplicações, em vez de diário, como nos fundos. A segunda opção é buscar aplicações em bancos de menor porte, que em geral oferecem produtos a custos mais competitivos. "Nesse caso, ele precisa ficar restrito aos limites garantidos pelo FGC (Fundo Garantidor de Crédito)", diz.

Baixar