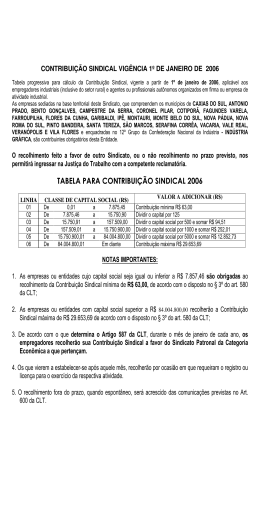

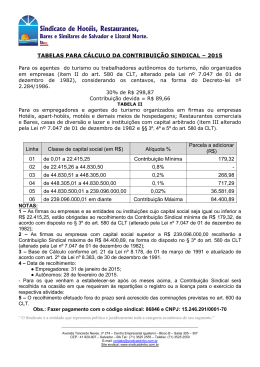

Contribuição Sindical do Empregador (Patronal) Fonte: Guia Trabalhista A contribuição Sindical é uma contribuição compulsória devida por todos aqueles que são empregadores e exercem atividade econômica, independentemente de filiação a sindicatos. Além dos empregadores, a contribuição sindical patronal é devida também pelos autônomos e profissionais liberais quando organizados em firmas ou empresas, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, o percentual devido será creditado a favor da Federação correspondente à referida categoria profissional. Deve ser recolhida no mês de janeiro de cada ano, em favor da entidade sindical correspondente ou à Conta Especial Emprego e Salário, a partir da aplicação de alíquotas sobre o capital social, conforme os arts. 578 e 580 da CLT. As informações referentes à contribuição sindical (entidade beneficiária e valores) são obrigatórias. A Contribuição Sindical é prevista constitucionalmente no art. 149 da Constituição Federal/88: "Art. 149 - Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo. § 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União." EDITAIS - PUBLICAÇÃO PELA ENTIDADE SINDICAL O art. 605 da CLT dispõe que: "As entidades sindicais são obrigadas a promover a publicação de editais concernentes ao recolhimento da contribuição sindical, durante três dias, nos jornais de maior circulação local e até dez dias da data fixada para depósito bancário." Portanto, para cálculo e recolhimento da contribuição sindical, é necessário consulta à respectiva entidade sindical. PRAZO E LOCAL PARA RECOLHIMENTO A Contribuição Sindical patronal deve ser recolhida no mês de janeiro de cada ano (de uma só vez) aos respectivos sindicatos de classe. Caso o recolhimento seja realizado para a Conta Emprego e Salário deve ser informado o CNPJ do MTE: 37.115.367/0035- 00. A contribuição sindical patronal deverá ser recolhida nas agências do Banco do Brasil, Caixa Econômica Federal, ou nos estabelecimentos bancário integrantes do sistema de arrecadação de tributos federais. Nas localidades onde não houver estabelecimentos nas condições acima citadas, a contribuição sindical poderá ser paga nas agências das Caixas Econômicas Estaduais. RECOLHIMENTO EM ATRASO O recolhimento da contribuição sindical realizada espontaneamente fora do prazo estabelecido por lei sofrerá as seguintes incidências: - Multa de 10% sobre o valor nos 30 (trinta) primeiros dias; - Adicional de 2% por mês subseqüente ao atraso; - Juros de mora de 1% ao mês e correção monetária. PREENCHIMENTO DA GUIA A partir de Janeiro de 2006, o MTE através da Portaria MTE 488/05, aprovou a nova guia para recolhimento da contribuição sindical. A nova guia - GRCSU, é o único documento para recolhimento da contribuição, está disponível nos sites do MTE (www.mte.gov.br) e da Caixa Econômica Federal (www.caixa.gov.br). Para preencher a guia, basta conectar-se à internet e acessar o preenchimento on-line da GRCSU da Caixa. A GRCSU é composta de duas vias: uma destinada ao contribuinte, para comprovação da regularidade da arrecadação e outra à entidade arrecadadora. EMPRESAS CONSTITUÍDAS APÓS O MÊS DE JANEIRO Para as empresas que venham a estabelecer-se após o mês de janeiro, recolhem a contribuição sindical no mês em que requeiram às repartições o registro ou a licença para o exercício da respectiva atividade, conforme prevê o art. 587 da CLT. (Redação dada pela Lei 6.386/76) VALOR O valor da contribuição sindical, para os empregadores, será em importância proporcional ao capital social, da firma ou empresa, registrado nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabela (art. 580, inciso III, da CLT). Redação dada pela Lei 7.047/82 CLASSES DE CAPITAL Até 150 vezes o maior valor de referência (MVR) Acima de 150 até 1.500 vezes o MVR Acima de 1.500 até 150.000 vezes o MVR Acima de 150.000 até 800.000 vezes o MVR ALÍQUOTA 0,8% 0,2% 0,1% 0,02% Extinção do Maior Valor de Referência A Lei 8.177/91, que extinguiu diversos índices de caráter indexador, extinguiu também, através do art. 3º, inciso III, desde 01.02.1991, o Maior Valor de Referência (MVR) e demais unidades de conta assemelhada que são atualizadas por índice de preços. Com a extinção da MVR, uma nova lei foi publicada (Lei 8.178/91) estabelecendo em seu art. 21, inciso II que os valores expressos em MVR deveriam ser convertidos pelo valor de Cr$ 2.266,17 (dois mil duzentos e sessenta e seis cruzeiros e dezessete centavos). Para esta conversão, deveria se utilizar de um novo indexador criado para o cálculo de atualização monetária, tributos e contribuições sociais, inclusive de contribuições previdenciárias, de intervenção do domínio econômico e de interesse de categorias profissionais ou econômicas, através da Lei 8.383/91, a qual instituiu a Unidade Fiscal de Referência (UFIR). O Ministério do Trabalho, através da Nota Técnica/CGRT/SRT 05/2004, utilizando-se da UFIR, também extinta pela Medida Provisória nº 1.973/2000 (posteriormente convertida na Lei 10.522/2002, art. 29, § 3º), fixou o valor do MVR em real para atualização dos valores expressos na CLT em R$ 19,0083, conforme transcrito abaixo: · · · 1 MVR = Cr$ 2.266,17/ Cr$ 126,8621 = 17,8633 UFIR Último valor dado para a UFIR: R$1,0641 Assim, 17,8633 x R$ 1,0641 = R$ 19,0083, ou seja, 1 MVR = R$ 19,0083 Contribuição Mínima e Máxima A contribuição mínima é fixada em 60% (sessenta por cento) do Maior Valor de Referência - MVR. A contribuição máxima é devida por empresas com capital superior a 800.000 MVR (0,02% desse montante mais a parcela calculada até a faixa de capital anterior). → Contribuição Mínima = MRV x 60% → R$19,0083 x 60% → R$11,40 → Contribuição Máxima = 800.000MVR x 0,02% + parcela faixa anterior Contribuição Máxima = (R$15.206.640,00 x 0,02%) + R$2.326,62 Contribuição Máxima = R$3.041,33 + R$2.326,62 → R$5.367,95 TABELA PRÁTICA DIVULGADA PELO MTB Utilizando o MVR encontrado acima para converter tais valores em real, temos a seguinte tabela prática: Capital Social De De De De De De R$ 0,01 a R$ 1.425,62 R$ 1.425,63 a R$ 2.851,25 R$ 2.851,26 até R$ 28.512,45 R$ 28.512,46 até R$ 2.851.245,00 R$ 2.851.245,01 até R$ 15.206.640,00 R$ 15.206.640,01 em diante Parcela a Adicionar à Contribuição Sindical Calculada Contribuição Mínima de R$ 11,40 0,8 0,2 R$ 17,11 0,1 R$ 45,62 0,02 R$ 2.326,62 Contribuição Máxima de R$ 5.367,95 Alíquota (%) Exemplos Práticos de Cálculos Com base na Tabela do MTB 1º) Empresa com Capital Social de R$ 1.750,00: 1 – classe de enquadramento: de R$ 1.425,63 a R$ 2.851,25 (Parcela a Adicionar = R$0,00) 2 – alíquota correspondente à linha: 0,8% Valor da Contribuição Sindical Calculada: R$ 1.750,00 X 0,8% = R$14,00. 2º) Capital Social de R$ 60.350,00: 1 – classe de enquadramento: de R$ 28.512,46 até R$ 2.851.245,00 (Parcela a Adicionar = R$45,62) 2 – alíquota correspondente à linha: 0,1% Valor da Contribuição Sindical Calculada: R$ 60.350,00 X 0,1% = R$ 60,35 Parcela a Adicionar: R$ 60,35 + R$ 45,62 = R$105,97. MODO DE CALCULAR A CONTRIBUIÇÃO SINDICAL - SITUAÇÃO ATUAL Embora exista a tabela prevista no art. 580, III da CLT, é importante salientar que algumas confederações como a Confederação Nacional do Comércio, da Indústria e do Transporte possuem critérios próprios de elaboração da tabela de classes de capital social para fins de cálculo do valor contribuição sindical patronal. Assim, o valor da contribuição sindical será calculada de acordo com a tabela divulgada pelo sindicato da categoria profissional a que a empresa pertence, obedecendo aos seguintes critérios: 1 – Enquadre o Capital Social na “classe de capital” correspondente. 2 – Multiplique o capital social pela alíquota correspondente à linha onde for enquadrado o capital. 3 – Adicione ao resultado encontrado o valor constante da coluna “parcela a adicionar”, relativo à linha do enquadramento do capital. Portanto, cabe ao empregador verificar junto ao seu sindicato da categoria profissional a respectiva tabela que será base para cálculo da contribuição sindical patronal a recolher. Tabelas de Contribuição Sindical Patronal Válidas para 2009 Para exemplificarmos, utilizaremos algumas tabelas, válidas para 2009, divulgadas por algumas confederações como base de cálculo da contribuição sindical patronal. a) Confederação Nacional da Indústria Tabela progressiva para cálculo da Contribuição Sindical, vigente a partir de 1º de janeiro de 2009, aplicável aos empregadores industriais (inclusive do setor rural) e agentes ou profissionais autônomos organizados em firma ou empresa de atividade industrial: Valor Base: R$ 121,68 (cento e vinte e um reais e sessenta e oito centavos) LINHA CLASSE DE CAPITAL SOCIAL (R$) ALÍQUOTA (%) · · VALOR A ADICIONAR (R$) 1 De 0,01 a 9.126,00 Contrib. Mínima 73,01 2 De 9.126,01 a 18.252,00 0,8 - 3 De 18.252,01 a 182.520,00 0,2 109,51 4 De 182.520,01 a 18.252.000,00 0,1 292,03 5 De 18.252.000,01 a 97.344.000,00 0,02 14.893,63 6 De 97.344.000,01 em diante Contrib. Máxima 34.362,43 Contribuição Sindical Mínima: R$73,01 (se capital social for igual ou inferior a R$9.126,00) Contribuição Sindical Máxima: R$34.362,43 (se capital social for superior a R$97.344.000,00) b) Confederação Nacional do Comércio b.1) Agentes ou Trabalhadores Autônomos Para os agentes ou trabalhadores autônomos do comércio, não organizados em empresa (item II do art. 580 da CLT, alterado pela Lei 7.047/82), considerando os centavos, na forma do Decreto-lei nº 2.284/86. Cálculo: 30% de R$ 221,55 Contribuição devida = R$ 66,46 7 b.2) Empregadores e Agentes do Comércio Para os empregadores e agentes do comércio organizados em firmas ou empresas e para as entidades ou instituições com capital arbitrado (item III alterado pela Lei nº 7.047 de 01 de dezembro de 1982 e §§ 3º, 4º e 5º do art. 580 da CLT). Valor base: R$ 221,55 (duzentos e vinte e um reais e cinqüenta e cinco centavos) LINHA CLASSE DE CAPITAL SOCIAL (R$) 01 de 0,01 a 16.616,25 ALÍQUOTA (%) Contribuição Mínima VALOR A ADICIONAR (R$) 132,93 · · 02 de 16.616,26 a 33.232,50 0,8 - 03 de 33.232,51 a 332.325,00 0,2 199,39 04 de 332.325,01 a 33.232.500,00 0,1 531,72 05 de 33.232.500,01 a 177.240.000,00 0,02 27.117,72 06 de 177.240.000,01 em diante Contribuição Máxima 62.565,72 Contribuição Sindical Mínima: R$132,93 (se capital social for igual ou inferior a R$16.616,25) Contribuição Sindical Máxima: R$62.565,72 (se capital social for superior a R$177.240.000,00) Nota: Para os empregadores a data de recolhimento é até 31 de janeiro do respectivo ano. c) Confederação Nacional do Transporte c.1) Agentes ou Trabalhadores Autônomos Para os agentes ou trabalhadores autônomos do setor de transporte, não organizados em empresa (item II do art. 580 da CLT, alterado pela Lei 7.047/82), considerando os centavos, na forma do Decreto-lei nº 2.284/86. Cálculo: 30% de R$ 221,55 Contribuição devida = R$ 66,46 Nota: Para os autônomos a data de recolhimento é até 28 de fevereiro do respectivo ano. c.2) Empregadores e Agentes de Transporte Organizados em Empresa Para os empregadores e agentes do setor de transporte organizados em firmas ou empresas e para as entidades ou instituições com capital arbitrado (item III alterado pela Lei nº 7.047 de 01 de dezembro de 1982 e §§ 3º, 4º e 5º do art. 580 da CLT). Valor base: R$ 221,55 (duzentos e vinte e um reais e cinqüenta e cinco centavos) LINHA CLASSE DE CAPITAL SOCIAL (R$) ALÍQUOTA (%) · · Contr. Mínima VALOR A ADICIONAR (R$) 01 de 0,01 a 16.616,25 132,93 02 de 16.616,26 a 33.232,50 0,8% - 03 de 33.232,51 a 332.325,00 0,2% 199,39 04 de 332.325,01 a 33.232.500,00 0,1% 531,72 05 de 33.232.500,01 a 177.240.000,00 0,02% 27.117,72 06 de 177.240.000,01 em diante Contr. Máxima 62.565,72 Contribuição Sindical Mínima: R$132,93 (se capital social for igual ou inferior a R$16.616,25) Contribuição Sindical Máxima: R$62.565,72 (se capital social for superior a R$177.240.000,00) Nota: Para os empregadores a data de recolhimento é até 31 de janeiro do respectivo ano. SUCURSAIS, FILIAIS OU AGÊNCIAS O art. 581, "caput" da CLT dispõe que as empresas atribuirão parte do respectivo capital às suas sucursais, filiais ou agências, desde que localizadas fora da base territorial da entidade sindical representativa da atividade econômica do estabelecimento principal, na proporção das correspondentes operações econômicas, fazendo a devida comunicação às Delegacias Regionais do Trabalho, conforme a localidade da sede da empresa, sucursais, filiais ou agências. Recomenda-se o envio de cópia da comunicação prestada à Delegacia Regional do Trabalho (DRT): a) aos sindicatos cuja base territorial corresponda ao estabelecimento que teve adotada a proporcionalidade da contribuição; b) às filiais, sucursais ou agências envolvida no cálculo da proporcionalidade. Considera-se base territorial a área geográfica na qual se situa a categoria econômica ou profissional representada pelo sindicato. Exemplo: Capital da empresa: R$ 920.000,00 Faturamento da matriz em Curitiba (Sindicato Curitiba) R$ 800.000,00 → 80% Faturamento na filial em Londrina (Sindicato de Londrina) R$ 200.000,00 → 20% Total Faturamento R$1.000.000,000 → 100% A matriz Curitiba, com percentual de faturamento em 80%, terá um capital proporcional de R$736.000,00 (R$ 920.000,00 x 80%), para fins de enquadramento na tabela de contribuição do sindicato respectivo (o de Curitiba). A filial Londrina, com percentual em 20%, terá um capital proporcional de R$184.000,00 (R$ 920.000,00 x 20%), para referido enquadramento. BASE TERRITORIAL IDÊNTICA No caso de filiais, sucursais ou agências que pertencem ao mesmo sindicato e estão localizadas na mesma base territorial da matriz, não será aplicado o princípio da atribuição de capital. FILIAIS PARALISADAS Na hipótese de não ter sido feito juridicamente encerramento das atividades da filial situada em outra base territorial, mas tãosomente paralisação das operações econômicas, é recomendável que se recolha a contribuição sindical mínima. EMPRESAS COM VÁRIAS ATIVIDADES ECONÔMICAS Quando a empresa realizar diversas atividades econômicas sem que nenhuma delas seja preponderante, cada uma dessas atividades será incorporada à respectiva categoria econômica, sendo a contribuição sindical devida à entidade sindical representativa da mesma categoria. Assim, sem atividade preponderante, a contribuição é destinada aos sindicatos correspondentes a cada atividade. Com relação às sucursais, agências ou filiais, procede-se da mesma forma (art. 581, § 1º da CLT). ATIVIDADE PREPONDERANTE Conforme dispõe o art. 581, § 2º da CLT, entende-se por atividade preponderante a que caracterizar a unidade de produto, operação ou objetivo final, para cuja obtenção todas as demais atividades convirjam, exclusivamente, em regime de conexão funcional. EMPRESAS NÃO OBRIGADAS A REGISTRAR O CAPITAL SOCIAL As entidades ou instituições, que não estejam obrigadas ao registro de capital social para efeito do cálculo da contribuição sindical, deverão considerar o valor resultante de 40% sobre o movimento econômico registrado no exercício anterior (artigo 580, § 5º da CLT). Portanto, para uma entidade que tenha registrado faturamento no exercício anterior de R$230.000,00, o valor a ser considerado como capital social será de R$92.000,00 (R$230.000,00 x 40%). Deverão ser observados os limites mínimos de 60% do Maior Valor de Referência e máximo mediante aplicação da tabela progressiva ao capital equivalente a 800.000 vezes o Maior Valor de Referência. Entidades ou Instituições Sem Fins Lucrativos O art. 580, § 6º da CLT, estabelece que as entidades que não exercem atividades econômicas com fins lucrativos excluem-se da regra mencionada acima, ou seja, as mesmas estão dispensadas da contribuição sindical. Para comprovação desta condição, as entidades deverão obedecer ao disposto na Portaria MTE 1.012/2003. Conforme dispõe a Portaria MTE 651/2007, inclusive, as entidades sem fins lucrativos não precisam recolher a contribuição sindical patronal. EMPRESA OPTANTE PELO SIMPLES FEDERAL - ATÉ 30.06.2007 Estão dispensadas também do pagamento da contribuição sindical as empresas enquadradas no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – SIMPLES, conforme art. 5º, § 8º da Instrução Normativa 608/2006 da Secretaria da Receita Federal que dispõe: "Art. 5º - A pessoa jurídica enquadrada na condição de microempresa ou de empresa de pequeno porte, na forma do art. 2º e que não se enquadre nas vedações do art. 20, poderá optar pela inscrição no Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (Simples). ............ § 8º - A inscrição no Simples dispensa a pessoa jurídica do pagamento das demais contribuições instituídas pela União, inclusive as destinadas ao Serviço Social do Comércio (Sesc), ao Serviço Social da Indústria (Sesi), ao Serviço Nacional de Aprendizagem Industrial (Senai), ao Serviço Nacional de Aprendizagem Comercial (Senac), ao Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), e seus congêneres, bem assim as relativas ao salário-educação e à contribuição sindical patronal". EMPRESA OPTANTE PELO SIMPLES NACIONAL - A PARTIR DE 01.07.2007 As ME e EPP optantes pelo Simples Nacional ficam dispensadas, na forma do § 3º do art. 13 da Lei Complementar 123/2006, do pagamento das demais contribuições instituídas pela União. Entendemos que tal dispensa compreende, também, a contribuição sindical patronal, pois a Lei Complementar 123 não restringe o alcance da expressão "demais contribuições instituídas pela União". A Portaria MTE 651/2007 também estabelece que, embora a contribuição sindical seja de recolhimento obrigatório, em alguns casos, como no caso das microempresas e empresas optantes pelo SIMPLES, a contribuição sindical não é devida. Porém, vários sindicatos têm entendimento diferente, e exigem de seus associados a contribuição respectiva, apesar da determinação legal. Em suma, alegam que a dispensa não é objetiva, e que a lei não poderia atribuir dispensa genérica a um tributo. Recomendamos que cada empresa analise a questão, decidindo recolher ou não a contribuição sindical conforme entendimento firmado pelo seu departamento jurídico. EMPRESAS QUE NÃO POSSUEM EMPREGADOS As empresas que não possuem empregados e os órgãos públicos, de acordo com a Portaria MTE 651/2007, também estão isentas do pagamento da contribuição sindical patronal. ELEVAÇÃO DO CAPITAL APÓS JANEIRO A contribuição sindical dos empregadores, conforme dispõem os artigos 580, III e 587 da CLT, é proporcional ao capital da empresa e a época para pagamento é janeiro. Assim, o entendimento predominante, porém não pacífico, é no sentido de que as modificações do capital social durante o ano não implicam em complementação ou restituição de diferenças da contribuição sindical paga. CONCORRÊNCIA PÚBLICA O art. 607 da CLT dispõe que para a participação em concorrências públicas ou administrativas e para o fornecimento às repartições paraestatais ou autárquicas, é essencial a apresentação da guia de contribuição sindical quitada, tanto dos empregadores como dos empregados. PENALIDADES A fiscalização do trabalho pode aplicar a multa de 7,5657 a 7.565,6943 Ufir, por infração aos dispositivos relativos à contribuição sindical. PRESCRIÇÃO O prazo de cobrança da contribuição sindical prescreve em 5 (cinco) anos, visto que está vinculada às normas do sistema do Código Tributário Nacional (Lei 5.172/66, art. 174 CTN) - redação dada pela Lei Complementar 118/2005. Base legal: - Artigos 580, 587 e 605 CLT; - Lei 7.047/82; - Lei Complementar 123/2006 e os citados no texto.

Download