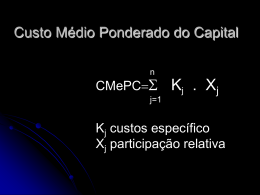

ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br CUSTO MARGINAL PONDERADO DE CAPITAL - CMaPC O custo médio ponderado de capital pode variar a qualquer momento, dependendo do volume de financiamento que a empresa possa levantar. Conforme o volume de financiamento aumenta, os custos de vários tipos de financiamento aumentarão, elevando o custo médio ponderado de capital. O custo marginal ponderado de capital é simplesmente o custo médio ponderado de capital da empresa associado à próxima unidade monetária do novo financiamento total. O administrador financeiro está interessado neste custo marginal porque ele é relevante nas decisões atuais. ENCONTRANDO OS PONTOS DE RUPTURA Para calcular o CMaPC, determinam-se os pontos de ruptura, que refletem o nível do novo financiamento total, no qual aumenta o custo de um dos componentes de financiamento. A equação abaixo pode ser usada para encontrar os pontos de ruptura: PRi = TFi / Wi onde: PRi = ponto de ruptura para o financiamento i TFi = total de fundos disponíveis da fonte de financiamento i a um dado custo. Wi = peso da estrutura de capital - histórica ou meta - para a fonte de financiamento i. ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br Quando a empresa exaurir seus lucros retidos disponíveis de R$ 300000,00 (kr = 13 %), terá que usar um novo financiamento de ações ordinárias, mais dispendioso ( kn = 14% ), para suprir as necessidades do seu capital próprio. Além disso, a empresa espera emprestar somente R$ 400000,00 a um custo de 5,6 % ; um empréstimo adicional terá um custo após o IR de 8,4 %. Assim sendo, existem dois pontos de ruptura: 1. quando os lucros retidos, R$ 300000,00 que custam 13 %, forem exauridos e 2. quando empréstimo a longo prazo, R$ 400000,00, que custa 5,6%, for exaurido: PR capital próprio = 300000,00 / 0,50 = 600000,00 PR empréstimo a longo prazo = 400000,00 / 0,40 = 1000000,00 Faixa do novo financiamento 0 a 600000,00 600000,00 a 1000000,00 Fonte de capital Peso Custo Custo Médio (1) (2) (3) (2) x (3) Empréstimos a longo prazo 0,40 5,6 2,2 Ações Preferenciais 0,10 10,6 1,1 Ações Ordinárias 0,50 13,0 6,5 CMePC 9,8 % Empréstimos a longo prazo 0,40 5,6 2,2 Ações Preferenciais 0,10 10,6 1,1 Ações Ordinárias 0,50 14,0 7,0 ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br acima de 1000000,00 CMePC 10,3 % Empréstimos a longo prazo 0,40 8,4 3,4 Ações Preferenciais 0,10 10,6 1,1 Ações Ordinárias 0,50 14,0 7,0 CMePC 11,5 % PERFIL DAS OPORTUNIDADES DE INVESTIMENTO Num determinado momento, uma empresa dispõe de certas oportunidades de investimento. Essas oportunidades diferem, no que diz respeito ao tamanho do investimento antecipado, do risco e do retorno (uma vez que o custo médio ponderado de capital não é aplicável aos investimentos com risco variável). O perfil das oportunidades de investimento (POI) da empresa é uma classificação das possibilidades de investimento indo do melhor, retornos mais altos, ao pior, retornos mais baixos. À medida que a empresa aumenta o montante de recursos disponíveis para investimento em projetos de capital, o retorno (TIR) sobre os projetos diminuirá, visto que, geralmente, o primeiro projeto aceito terá o retorno mais elevado, o projeto seguinte escolhido será o segundo com retorno mais elevado, e assim por diante. Ou seja, o retorno dos investimentos diminuirá à medida que forem aceitos projetos adicionais. TOMANDO DECISÕES DE FINANCIAMENTO E INVESTIMENTO Enquanto a TIR do projeto for maior que o custo marginal ponderado de novo financiamento a ser utilizado, a empresa deveria aceitar o projeto. O retorno dos investimentos diminuirá à medida que mais projetos forem aceitos, ao passo que o custo marginal ponderado de capital aumentará porque serão necessários maiores montantes de novo financiamento. ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br Portanto, a empresa aceitaria projetos até o ponto em que o retorno marginal do seu investimento se igualasse a seu custo marginal ponderado de capital. Além desse ponto, o retorno de seus investimentos será inferior a seu custo de capital. ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br Data: 12/09/2013. Acadêmico(a): ________________________________________________ CUSTO MARGINAL PONDERADO DE CAPITAL - CMgPC A Saravalli Manufatura S/A está interessada em determinar seu custo de capital global. A empresa está na alíquota de 15 do Imposto de Renda. Um levantamento propiciou os seguintes dados: Capital de Terceiros: A empresa pode levantar uma quantia ilimitada em dívida por meio da venda de obrigações com valor de face de 1.500,00, cupom de 5% e prazo de vencimento de 10 anos, pagando juros semestrais. Para vender a emissão deve conceder um deságio de 3% por obrigação. A empresa também deve arcar com os custos de lançamentos de 2,5% sobre o valor de face, por obrigação. Ações Preferenciais: A empresa pode vender ações preferenciais de 13% (dividendo anual) a seu valor de face de 130,00 por ação. Custo esperado de emissão e venda é de 5% por ação. Nessas condições pode ser vendido um número ilimitado de ações preferenciais. Ações Ordinárias: As ações ordinárias estão sendo negociadas a 95,00 por ação. A empresa espera pagar dividendos no valor de 6,50 no ano que vem. Os dividendos dos cinco anos anteriores constam na tabela a seguir: Quadro 01 – Dividendos no tempo Ano 2012 2011 2010 2009 2008 2007 Dividendo R$ 5,13 R$ 4,90 R$ 4,70 R$ 4,50 R$ 4,30 R$ 4,05 A ações terá que apresentar Underpriced de 5,00 por ação e aos custos de lançamentos são de 5% por ação. Nessas condições pode ser vendido um número ilimitado de ações ordinárias. Lucros Retidos: A empresa espera contar com 300.000,00 de lucros retidos disponíveis no ano que vem. Uma vez exauridos esses fundos, ela usará novas ações ordinárias como forma de financiamento com capital próprio. Capital de Terceiros a LP: Qualquer capital de terceiros além de 450.000,00 terá custos antes do imposto de renda de 15%. ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br A estrutura de capital da empresa a valores de mercado. Qadro 02 - Estrutura de Capital ATIVO $ PASSIVO $ Caixa 180.000,00 Duplicatas a Pagar 100.000,00 Contas a Receber 270.000,00 Exigivel de LP 500.000,00 Estoques 300.000,00 Ações preferênciais 250.000,00 Instalações e Equipamentos 600.000,00 Lucros Retidos 500.000,00 TOTAL DO ATIVO 1.350.000,00 TOTAL DO PASSIVO 1.350.000,00 As oportunidades de investimentos disponíveis são apresentadas a seguir: Quadro 03 - Oportunidades de Investimentos Oportunidades de investimento A B C D E F G H I TIR (%) 19 15 22 14 23 13 21 17 16 Inv. Inicial R$ 200.000,00 R$ 300.000,00 R$ 100.000,00 R$ 600.000,00 R$ 200.000,00 R$ 100.000,00 R$ 300.000,00 R$ 100.000,00 R$ 400.000,00 Com base na informações apresentadas, calcule: a) Custo médio ponderado de cada fonte de capital; b) O(s) ponto(s) de ruptura associado à situação financeira da empresa; c) CMePC associado a cada faixa de novo financiamento encontrado no ponto de ruptura; d) Usando os dados contidos no quadro 03 - Oportunidades de Investimentos, Faça a representação gráfica da EOI - Escala de Oportunidades de Investimentos da empresa em um só conjunto de eixos (Novo financiamento total ou investimentos no eixo x e custo médio ponderado de capital e TIR no eixo y); e) Qual dos investimentos disponíveis você recomendaria que a empresa aceitasse, se é que recomendaria algum deles? Justifique sua resposta. Quanto se faz necessário em novo financiamento total? ADMINISTRAÇÃO FINANCEIRA [email protected] http://www.saravalli.adm.br Data: 05/09/2013. Acadêmico(a): ________________________________________________ CUSTO MARGINAL PONDERADO DE CAPITAL - CMaPC A Loiola Empreendimentos Ltda apresenta a seguinte estrutura de capital: ATIVO Caixa $ PASSIVO 80.000,00 Duplicatas a Pagar $ 100.000,00 Contas a Receber 220.000,00 Exigivel de LP 350.000,00 Estoques 300.000,00 Ações preferênciais 150.000,00 Instalações e Equipamentos 500.000,00 Lucros Retidos 500.000,00 TOTAL DO ATIVO 1.100.000,00 TOTAL DO PASSIVO 1.100.000,00 Sejam os seguintes custos: Custo de empréstimo, kj = 5,2 % Custo de ações preferenciais, kp = 10,6 % Custo de lucros retidos, kr = 12 % Custo de novas ações ordinárias, kn = 13 % Quando a empresa exaurir seus lucros retidos disponíveis de R$ 500.000,00 (kr = 12 %), terá que usar um novo financiamento de ações ordinárias, mais dispendioso ( k n = 13% ), para suprir as necessidades do seu capital próprio. Além disso, a empresa espera emprestar somente R$ 630.000,00 a um custo de 5,2 % ; um empréstimo adicional terá um custo após o IR de 8,6 %. Assim sendo, calcule o(s) ponto(s) de ruptura e o CMgPC.

Baixar