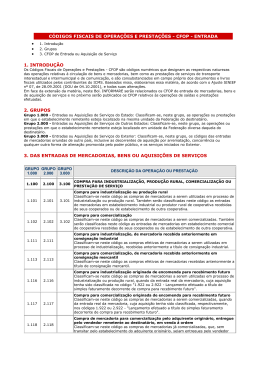

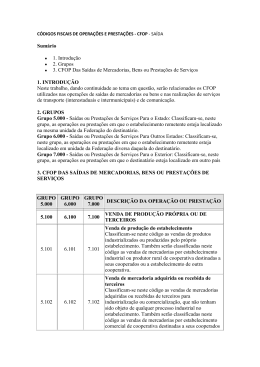

Decreto nº 43654, (DOE 03/03/05) Súmula: Dá nova redação ao art. 9º do Livro I e ao Apêndice VI, ambos do RICMS/97, que dispõem, respectivamente, de isenção e novos CFOPs, estes aplicáveis a partir de 01/01/05. Modifica o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS) e dá outras providências. O GOVERNADOR DO ESTADO DO RIO GRANDE DO SUL, no uso da atribuição que lhe confere o art. 82, V, da Constituição do Estado, Decreta: Art. 1º - Com fundamento no disposto no Convênio ICMS nº 12/2004, ratificado nos termos da Lei Complementar nº 24, de 07.01.75, conforme Ato Declaratório CONFAZ nº 03/2004, publicado no Diário Oficial da União de 28.04.2004, fica introduzida a seguinte alteração no Regulamento do ICMS, aprovado pelo Decreto nº 37699, de 26.08.97, numerada em seqüência às introduzidas pelo Decreto nº 43641, 23/02/05: Alteração nº 1864 - No art. 9º do Livro I: a) a nota do inciso I passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação: Nota 02 - Esta isenção aplica-se também ao animal que ainda não tenha atingido a maturidade para reproduzir. b) a nota do inciso II passa a ser nota 01 e fica acrescentada a nota 02 com a seguinte redação: Nota 02 - Esta isenção aplica-se também ao animal que ainda não tenha atingido a maturidade para reproduzir. Art. 2º - Com fundamento no disposto no Ajuste SINIEF nº 03/2004, publicado no Diário Oficial da União de 08.04.2004, fica introduzida a seguinte alteração no Regulamento do ICMS, aprovado pelo Decreto nº 37699, de 26.08.97, numerada em seqüência à introduzida pelo artigo anterior: Alteração nº 1865 - No Apêndice VI, ficam acrescentados os seguintes códigos fiscais com as respectivas notas explicativas, observada a ordem numérica: 1605 - Recebimento, por transferência, de saldo devedor de ICMS de outro estabelecimento da mesma empresa Classificam-se neste código os lançamentos destinados ao registro da transferência de saldo devedor de ICMS recebido de outro estabelecimento da mesma empresa, para efetivação da apuração centralizada do imposto. 1931 - Lançamento efetuado pelo tomador do serviço de transporte quando a responsabilidade de retenção do imposto for atribuída ao remetente ou alienante da mercadoria, pelo serviço de transporte realizado por transportador autônomo ou por transportador não inscrito na unidade da Federação onde iniciado o serviço classificam-se neste código exclusivamente os lançamentos efetuados pelo tomador do serviço de transporte realizado por transportador autônomo ou por transportador não inscrito na unidade da Federação, onde iniciado o serviço, quando a responsabilidade pela retenção do imposto for atribuída ao remetente ou alienante da mercadoria. 1932 - Aquisição de serviço de transporte iniciado em unidade da Federação diversa daquela onde inscrito o prestador Classificam-se neste código as aquisições de serviços de transporte que tenham sido iniciados em unidade da Federação diversa daquela onde o prestador está inscrito como contribuinte. 1933 - Aquisição de serviço tributado pelo ISSQN Classificam-se neste código as aquisições de serviços, de competência municipal, desde que informados em documentos autorizados pelo Estado. 2931 - Lançamento efetuado pelo tomador do serviço de transporte quando a responsabilidade de retenção do imposto for atribuída ao remetente ou alienante da mercadoria, pelo serviço de transporte realizado por Informativo Tributário Deloitte Touche Tohmatsu - Nº 03/2005 transportador autônomo ou por transportador não inscrito na unidade da Federação onde iniciado o serviço Classificam-se neste código exclusivamente os lançamentos efetuados pelo tomador do serviço de transporte realizado por transportador autônomo ou por transportador não inscrito na unidade da Federação, onde iniciado o serviço, quando a responsabilidade pela retenção do imposto for atribuída ao remetente ou alienante da mercadoria. 2932 - Aquisição de serviço de transporte iniciado em unidade da Federação diversa daquela onde inscrito o prestador Classificam-se neste código as aquisições de serviços de transporte que tenham sido iniciados em unidade da Federação diversa daquela onde o prestador está inscrito como contribuinte. 2933 - Aquisição de serviço tributado pelo ISSQN Classificam-se neste código as aquisições de serviços, de competência municipal, desde que informados em documentos autorizados pelo Estado. 5359 - Prestação de serviço de transporte a contribuinte ou a não contribuinte quando a mercadoria transportada está dispensada de emissão de nota fiscal Classificam-se neste código as prestações de serviços de transporte a contribuintes ou a não contribuintes, exclusivamente quando não existe a obrigação legal de emissão de nota fiscal para a mercadoria transportada. 5605 - Transferência de saldo devedor de ICMS de outro estabelecimento da mesma empresa Classificam-se neste código os lançamentos destinados ao registro da transferência de saldo devedor de ICMS para outro estabelecimento da mesma empresa, para efetivação da apuração centralizada do imposto. 5933 - Prestação de serviço tributado pelo ISSQN Classificam-se neste código as prestações de serviços, de competência municipal, desde que informados em documentos autorizados pelo Estado. 6359 - Prestação de serviço de transporte a contribuinte ou a não contribuinte quando a mercadoria transportada está dispensada de emissão de nota fiscal Classificam-se neste código as prestações de serviços de transporte a contribuintes ou a não contribuintes, exclusivamente quando não existe a obrigação legal de emissão de nota fiscal para a mercadoria transportada. 6933 - Prestação de serviço tributado pelo ISSQN Classificam-se neste código as prestações de serviços, de competência municipal, desde que informados em documentos autorizados pelo Estado. Art. 3º - Este Decreto entra em vigor na data de sua publicação, retroagindo seus efeitos, quanto à alteração nº 1864, a 28 de abril de 2004, e, quanto à alteração nº 1865, a 01 de janeiro de 2005. Art. 4º - Revogam-se as disposições em contrário. Palácio Piratini, em Porto Alegre, 02 de março de 2005. Germano Antônio Rigotto Governador do Estado Informativo Tributário Deloitte Touche Tohmatsu - Nº 03/2005

Baixar

![++[download]](http://s1.livrozilla.com/store/data/000582166_1-a4420744b89718cf9e7362116b593226-260x520.png)