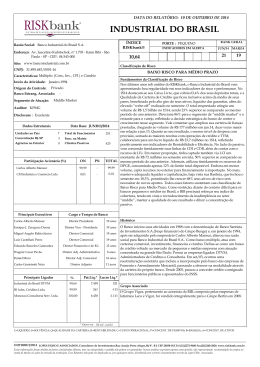

DATA DO RELATÓRIO: 10 DE OUTUBRO DE 2014 BONSUCESSO S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Banco Bonsucesso S.A Endereço: Rua Alvarenga Peixoto, nº 974 - 7º e 8º andares - Stº Agostinho - Belo Horizonte - MG - CEP. 30.180-120 9,71 Site: www.bancobonsucesso.com.br PORTE : PEQUENO INDICADORES EM ALERTA C RANK GERAL JUN/14 MAR/14 55 31 Classificação de Risco CNPJ: 71.027.866/0001-34 RISCO ACEITÁVEL PARA OPERAÇÕES ATÉ 90 DIAS (em monitoramento) Características: Múltiplo: (Com. e CFI) Fundamentos da Classificação de Risco Em jul.14 foi anunciada uma parceria entre o Banco Bonsucesso e o Banco Origem do Controle: Privado Santander Brasil através da criação do Banco Bonsucesso Consignado S/A, o qual abarcará as operações de crédito consignado e de cartão do Bonsucesso. A Banco Estrang. Associado: nova instituição terá sede em BH e iniciará suas atividades com investimento de Segmento de Atuação: Varejo Massificado - Consignado R$ 600 milhões. O Santander terá 60% de participação societária e o Bonsucesso responderá pelos outros 40%. As operações do novo banco estão previstas para Auditor: PricewaterhouseCoopers se iniciar entre dez.14 e jan.15 e se encontra em fase de aprovação das autoridades competentes. Nos últimos doze meses o Bonsucesso veio reduzindo Disclosure : Excelente a produção no empréstimo consignado e nas cessões de créditos feitas com retenção de risco. Neste contexto, sua carteira de crédito fechou jun.14 com Data Base: JUNHO/2014 Dados Estruturais volume de R$ 1,9 bi, 42% menor se comparado a jun.13, e, diante da maior inadimplência do período, influenciada pela carteira de “middle”, seu IQC foi Unidades no País Total de Funcionários 4 398 reduzido, porém permanecendo ainda em adequado patamar. No 1S14 o Concentração RJ-SP 2 Func. na Matriz Bonsucesso focou no crescimento de sua plataforma de cartões, que representava Clientes Passivos Agências no Exterior 0 2.067 25% do portfólio em jun.14. Neste contexto, criou um novo produto de antecipação de recebíveis relativos a vendas por meio de cartão de crédito, sem cobrança de juros, voltado para pequenos empresários e empreendedores, o Giro Certo Conta Crédito. Quanto ao resultado, encerrou o 1S14 com um lucro maior Participação Acionária (%) ON PN TOTAL se comparado ao mesmo período do ano anterior, fruto dos ganhos nas cessões de crédito efetuadas sem retenção de risco, somadas às maiores receitas com 6,19 50,94 BBO Participações S/A 65,62 câmbio, além da menor despesa de custeio. No passivo, o volume das captações 3,06 diminuiu na proporção da redução do crédito, mas se manteve dividido em CDI, BPE Participações S/A 4,08 CDB e DPGE, e, em menor escala, LCA, LCI e LF. Sua Basileia é adequada 16,51 7,39 Paulo Henrique Pentagna Guimarães 4,35 (18,4%), beneficiada por uma dívida subordinada de US$ 125 MM e o menor Gabriel Pentagna Guimarães 9,04 6,08 5,10 crescimento. Por fim, diante do cenário ainda restrito e desafiador para bancos menores, acreditamos que essa associação será positiva para o crescimento do 67,54 32,53 Outros (Família) 20,85 Bonsucesso, que ficará com maior folga para alavancagem, podendo aproveitar novas oportunidades de negócios. Por ora, estamos mantendo sua classificação em monitoramento até que seja aprovada pelas autoridades competentes. Início da Atividade: Abril.1993 Principais Executivos Cargo e Tempo de Banco Paulo Henrique P. Guimarães Gabriel Pentagna Guimarães Diretor Presidente 22 anos Diretor Primeiro Vice-Presidente 18 anos Frederico Penido de Alvarenga Diretor Vice-Presidente Comercial 11 anos Jorge Luiz Valente Lipiani Diretor Executivo 17 anos Renata Braga P. Guimarães Diretora Executiva 3 anos Principais Ligadas % Histórico O Banco Bonsucesso nasceu em 1992 de uma financeira para atuar junto ao braço comercial do Grupo, que representa as marcas VW, Audi, Fiat e Honda. Fundado por Paulo Vivas Guimarães e Paulo Henrique Pentagna Guimarães, opera focado em crédito, tendo como principal produto o crédito pessoal consignado para funcionários públicos e beneficiários do INSS. O Banco possui uma rede de correspondentes em todo território nacional, que atendem a cerca de 200 convênios ativos. Já no segmento de "middle market", o foco têm sido as operações estruturadas com garantia de recebíveis, além de repasses das linhas de BNDES.Financia-se com depósitos a prazo, capital próprio, cessões e FIDC´s. Pat.Líq.* Lucro Líq.* Bonsucesso DTVM Ltda. 99,99 21.425 4.024 Previmax Previ. Privada e Seguradora 99,80 21.601 976 Bonsucesso Prom. Vendas e Serv. 93,00 1.131 Bonsucesso Prom. Venda e Cobrança 47,91 9.806 Bonsucesso Informática 100,00 9.673 Bonsucesso Controladoria 100,00 593 Grupo Associado O Grupo é representado por duas holdings, ambas controladas pela família -415 Guimarães. No setor financeiro, a holding BBO Particip. S/A tem o controle do Banco, DTVM, Promotora, entre outras. No comercial a BPE Bonsucesso Part. e Empreend.S/A é controladora da Carbel S.A., maior revenda VW de M.G.; Audi3.522 Carbel, revenda Audi; Garra Veículos, revenda VW; Consórcio União, da marca 8 Fiat; Banzai Veículos Ltda, concessionária Honda e a Corret.de Seguros. O PL consolidado do braço comercial em mar/14 monta cerca de R$ 133 MM. 213 * Valores em: R$ mil - jun/14 L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS OUTUBRO/2014 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 10 DE OUTUBRO DE 2014 S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O BALANÇO PATRIMONIAL (R$ MIL) - NÃO CONSOLIDADO DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ BONSUCESSO DEZ/2013 JUN/2014 JUN/2013 DEZ/2012 2.090 7.072 2.551 1.492 222.179 165.468 55.076 162.093 409.492 498.976 888.846 590.417 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 1.611.801 121.654 104.170 0 1.828.898 128.282 2.062.445 58.676 2.104.387 57.417 125.070 0 126.278 0 113.153 0 OUTROS CRÉDITOS DIVERSOS 300.993 50.875 53.390 290.231 22.541 58.698 322.824 0 66.902 258.434 2.064 70.336 TÍTULOS E VALORES MOBILIÁRIOS Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE 67.764 63.502 69.204 161.140 ATIVO/PASSIVO TOTAL 2.669.924 2.916.920 3.471.603 3.352.867 DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO CAPTAÇÕES EM LF/LCA/LCI 1.348.207 15.063 1.239.453 0 93.690 2.698 1.445.032 16.745 1.325.073 0 103.214 0 71.560 1.447.966 12.373 1.334.048 0 101.546 25.408 72.598 1.638.014 14.381 1.502.012 0 121.621 0 89.702 2.208 2.208 0 1.008.181 32.898 4.479 4.479 0 1.544.806 3.741 12.699 12.699 0 1.226.632 0 385.826 371.680 379.454 OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio 71.246 1.813 1.813 0 833.276 55.410 PATRIMÔNIO LÍQUIDO 405.621 DEMONSTRATIVO DE RESULTADO (R$ MIL) DEZ/13 JUN/14 JUN/13 DEZ/12 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito 375.489 263.470 909.542 647.452 416.363 327.499 704.069 553.789 Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI 46.434 233.243 94.451 94.834 39.042 235.947 79.314 82.205 384.110 188.244 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 106.632 91.687 506.641 165.891 155.009 325.559 74.857 144.180 142.007 242.522 9.159 RESULTADO COM SERVIÇOS EQUIVALÊNCIA PATRIMONIAL DESPESAS DE PESSOAL E ADMINISTRATIVAS RESULTADO OPERACIONAL 11.251 16.519 9.744 4.749 11.370 7.164 21.833 104.389 238.958 122.760 196.878 41.638 38.788 3.984 21.262 8 676 723 282 31.366 34.445 5.537 25.463 RESULTADO NÃO OPERACIONAL RESULTADO LÍQUIDO INDICADORES DE RISCO E PERFORMANCE JUN/14 DEZ/13 JUN/13 DEZ/12 2,42 2,03 0,47 2,49 0,55 2,57 0,35 1,15 7,92 1,13 1,10 8,09 8,69 8,75 6,3% 22,8% 15,9% 0,71 1,8% 11,0% 2,9% 0,97 0,20 73,7% 15,4% 1,7% 11,0% 6,7% 0,90 0,20 61,5% 16,8% 5,3% 23,8% 9,0% 0,86 0,20 68,4% 14,2% 1,8% 18,4% 0,7% 18,6% 0,0% 17,1% 0,0% 15,2% INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c) 17,3% CAIXA LIVRE / PATRIMÔNIO LÍQUIDO 77,2% 15,4% 70,6% LIQUIDEZ CORRENTE LIQUIDEZ DE CURTO PRAZO SOLVÊNCIA QUALIDADE DA CARTEIRA (a) INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO RENTABILIDADE (a.a.) CUSTO OPERACIONAL CONCENTRAÇÃO DE PASSIVOS (d) CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b) CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO ÍNDICE DE BASILEIA CAIXA/ DEPÓSITOS TOTAIS CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL 0,54 1,08 76,4% 8,2% 20,6% 19,6% 77,2% 292.761 3.356.957 24,6% 20,7% 45,9% 12,0% 313.061 272.361 170.500 2.615.774 2.894.379 3.445.593 21,6% (a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças. (c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD. (d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,2243. OUTUBRO/2014 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 Fax(21)2240-2828. www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Baixar