FACTORING

Bernardo Augusto da Costa Pereira1

RESUMO

O presente artigo trata sobre o contrato de factoring, principalmente no Brasil. Seu objetivo

foi analisar o desenvolvimento do contrato desde suas origens até os dias atuais, e de tratar de

noções essenciais para a compreensão do tema. Pretendeu-se também tratar das diversas

modalidades do factoring e de sua relação com as atividades bancárias. Utilizou-se, para tal,

atualizada doutrina, jurisprudência e legislação. Observou-se então, que devido à falta de

legislação específica sobre o contrato estudado, até o presente momento, as divergências entre

os autores são constantes e intensas, tornando o assunto mais complexo. Dentro desse âmbito

de divergências, o presente artigo também fixa seu posicionamento.

PALAVRAS CHAVE: Contrato. Factoring. Evolução histórica. Divergências. Doutrinárias.

ABSTRACT

The present article is about the contract of factoring, mainly in Brazil. Its objective was to

analyze the development of the contract since its origins until the actual days, and treat of

essential notions to the comprehension of the subject. It was intended to treat, as well, of the

several modalities of factoring and its relation with banks activities. It was used, for that,

actual doctrine, jurisprudence and legislation. It was observed, then, that due to the lack of

specific legislation, about the studied contract, until the present time, the divergences between

authors are constant and intense, making the subject even more complex. Inside this sphere of

divergences, this article also takes its position.

Key words: Contract. Factoring. Historical evolution. Doctrinal divergences.

1

Estudante do Curso de Direito do Centro Universitário do Pará – Cesupa.

1 INTRODUÇÃO

Este artigo surgiu devido às divergências existentes sobre o contrato de factoring.

Divergências essas experimentadas por mim no decorrer do 4ª semestre do curso de direito,

quando se estudou o tema. A oportunidade do artigo surgiu durante o GET- Grupo de Estudo

Temático, sobre contratos empresariais, onde novas perguntas se fizeram presentes.

O presente trabalho contribuirá para a comunidade acadêmica por ser uma fonte de

pesquisa confiável e atualizada, tanto para os estudiosos sobre o tema, como para

interessados, já que tratará de diversos pontos essenciais para a compreensão do factoring.

Mostrar-se-á também o posicionamento da doutrina e dos tribunais pátrios perante o assunto.

O objetivo geral é tratar do contrato de factoring, de forma ampla, ao abarcar a sua

evolução histórica e modalidades. O objetivo específico, por sua vez, é definir os contornos

sobre o que é o contrato de fomento mercantil, frente às constantes divergências existentes.

Sua contribuição será visível, já que o tema em questão é abordado normalmente de

forma muito breve.

2 EVOLUÇÃO HISTÓRICA

Antes de tudo é importante tratar da evolução histórica desse contrato e assim

visualizar sua utilidade e importância até os dias atuais.

Há divergências doutrinárias sobre o momento em que se teve origem

... enquanto para uns a figura do agente mercantil já era conhecida desde os

primórdios da civilização para desenvolver o comércio... inclusive com citações no

código de Hamurabi; para outros se tem notícia de que os Fenícios, após dominarem

o comércio no Mediterrâneo, chegaram à Península Ibérica e, no século VIII a.C.

estabeleceram na região onde atualmente é Portugal um centro comercial que era

chamado de “FACTORIA”. As FACTORIAS dos Fenícios tinham como objetivo

colocar seu agente mercantil no mercado de destino para desenvolver o comércio e

reduzir o risco de operações de comércio, ou seja, os comerciantes confiavam suas

mercadorias aos seus agentes para vendê-las em outras praças, bem como pagavam

comissões para que esses agentes efetuassem a cobrança de seus créditos e prestar

informações sobre outros comerciantes a fim de se conhecer o real risco para a

realização de seus negócios. Surgiram assim, os consultores mercantis. 2

2

SANT’ANNA, Valéria Maria. Factoring: fomento mercantil doutrina, prática, jurisprudência. Bauru; São

Paulo: EDIPRO 2008. p.10

Roma, seguindo a idéia dos fenícios, instituiu, em áreas estratégicas de seu império, a

figura do factor: indivíduo que “se encarregava de fomentar o comércio local, fornecer crédito

a outros comerciantes, receber e armazenar mercadorias, pagar e cobrar”. 3

Continuando na linha do tempo, temos seu desenvolvimento na Idade Média, e sua

disseminação por outros países, como os do Mediterrâneo.4 A época das Grandes Navegações

foi, naturalmente, seu momento de maior disseminação pelo Globo. O período dos

descobrimentos, assim como o momento da colonização, permitiu a disseminação de diversos

costumes, e o mesmo ocorreu com o factoring.

Uma breve pausa para uma explanação. Foi dito que certos autores não consideram a

Idade Antiga, como o berço do factoring. Isso se deve ao fato de que ele não era realizado da

mesma forma que atualmente. Isso é verdade, mas ainda assim, não se pode negar que o

factoring atual, como muito que existe, precisou evoluir e passar por mudanças. Entende-se

que a idéia original, bruta, surgiu na antiguidade e foi lapidada pelo evoluir da civilização

humana, até assemelhar-se ao contrato atual.

...nos séculos XIV e XV, na Europa, o FACTOR era um agente mercantil

representante dos exportadores nas colônias; ele vendia mercadorias a terceiros

contra o pagamento de uma comissão. No começo ele custodiava as mercadorias e

depois prestava contas aos proprietários. Com o passar do tempo esses

representantes passaram a antecipar o pagamento das mercadorias aos seus

fornecedores, cobrando, posteriormente, dos compradores. Assim, surgiu o conceito

atual de FACTORING: compra do direito de crédito junto a terceiros, produtores e

fornecedores.5

Apenas uma ressalva: considerando a necessidade de cumulação da compra de títulos,

com prestação de serviços, como se faz no presente trabalho, não se pode considerar o

conceito, como fez a autora, atual, mas sim como uma evolução.

Momento também essencial para o factoring foi o da relação econômica entre

Inglaterra e Estados Unidos, que na época eram metrópole e colônia, respectivamente.

Relação esta muito intensa, principalmente devido à produção têxtil. Conforme Valéria

Sant’anna.

enquanto os Estados Unidos eram colônia da Inglaterra, o comércio têxtil era muito

intenso e o FACTOR, além de atuar como representante, consignatário e distribuidor

das mercadorias do exportador, era também responsável pela gestão e cobrança das

3

Ibid.; p.10

4

GOMES, Luiz Roldão de Freitas. Contrato. 2. ed. Rio de Janeiro: Renovar, 2002. p. 367

5

SANT’ANNA, Valéria Maria. Factoring: fomento mercantil, doutrina, prática, jurisprudência. São Paulo:

Bauru: EDIPRO, 2008. p. 10-11.

faturas. Ou seja, de mero intercambiário entre a Inglaterra e suas colônias, passou a

ser consultor de qualidade dos produtos e dos preços praticados, da escolha da

clientela e, por fim, também era responsável pela cobrança. Após a independência

dos EUA as atividades dos feitores aumentaram, pois o mercado necessitava de

profissionais experientes e que conhecessem os compradores para fornecimento de

financiamento e de concessão de crédito, e, claro, nada melhor que os feitores para

executar essa tarefa6

Demonstrando a importância dos Estados Unidos, foi neste país que surgiu a primeira

sociedade de factoring, a William Iselin and Co., fundada em 1808.7 Neste momento “o

intermediário propôs comprar à vista o que seus clientes vendiam a prazo”.8Conclui-se

também que passou a assumir o risco de não obter o pagamento, assim como o dever de

realizar a cobrança do devido.

A partir da década de 60, o factoring começa a ser praticado na Europa, por empresas

de fomento mercantil norte-americanas, principalmente na Itália, que hoje é a 2ª maior em

volume de operações, atrás apenas da Inglaterra.9

No Brasil, a figura do factoring só veio a surgir mais de um século depois, de uma

forma, no mínimo, incomum.

No Brasil, a faturização teve inicio em 1968. Um funcionário do Banco

Central do Brasil, ao examinar relatório de um banco de investimentos de São Paulo,

integrante de um conglomerado financeiro, deparou-se com a rubrica factoring,

rasurada no lugar de “Financiamento de capital de Giro”, no ativo do balancete da

instituição financeira. Submeteu o assunto À Inspetoria Geral de Mercado de

Capitais do Banco Central. Ao examinar o relatório, a referida Inspetoria deparou-se

com um instituto até então desconhecido, reconhecendo no mesmo uma forma de

fornecer capital de giro.10

Outro momento histórico de relevância para o factoring foi a Convenção de Ottawa,

realizada em 1988. Seu objetivo era definir claramente os contornos do factoring em relações

internacionais. Foi realizada pelo UNIDROIT- Instituto Internacional para a Unificação do

Direito Privado, o qual definiu o balizamento do factoring em relações internacionais, da

seguinte forma:

6

Ibid., p.11.

7

OLIVEIRA, Fabrício Vasconcelos. Factoring e desconto bancário: estudo comparativo. São Paulo: BH

Editora, 2006. p.87

8

SANT’ANNA, Valéria Maria. Factoring: fomento mercantil, doutrina, prática, jurisprudência. São Paulo:

Bauru: EDIPRO, 2008.p. 12.

9

WARGAFTIG, Sérgio Nougués. Factoring: um instrumento pouco conhecido. Revista eletrônica de

administração, n.1, dez. 2001. Disponível em: <http://www.revista.inf.br/ >. Acesso em 18 jan. 2010.

10

OLIVEIRA, Fabrício Vasconcelos. Op.cit. p. 87

Art. 1

1. Esta Convenção rege os contratos de factoring e a cessão de valores a receber

conforme descritos neste Capítulo.

2.Para as finalidades desta Convenção, o contrato de factoring refere-se ao contrato

concluído entre uma parte (o fornecedor) e uma outra parte (o representante), nos

termos do qual:

(a) o fornecedor possa transferir o irá transferir ao representante os valores a receber

provenientes de contratos de vendas de bens celebrados entre o fornecedor e seus

clientes (devedores)

diferentes daqueles para a vendas de bens, adquiridos principalmente para seu uso

pessoal, familiar ou residencial;

(b) O representante deverá desempenhar no mínimo duas das seguintes funções:

-financiamento ao fornecedor, incluindo empréstimos e pagamentos

adiantados;

-manutenção de contas (livro-razão) relativo aos valores a receber;

-cobrança dos valores a receber;

-proteção contra inadimplemento do pagamento pelos devedores;11

2.2. CONCEITO E NOÇÕES GERAIS.

O factoring é um contrato relativamente novo no Brasil, como observado, e também é

conhecido como faturização, fomento mercantil e fomento comercial. Todas essas

denominações serão usadas nesse trabalho, apesar de considerarmos inadequada a expressão

faturização. Factoring é uma palavra de origem inglesa, formada por “factor” e “ing”. O

sufixo “ing” tem o sentido de “fazendo”. “Factor” por sua vez, tem origem no verbo latim

“facere”, que significa fazer, fomentar.12 O factoring seria, portanto, aquele que fomenta, que

desenvolve.

Não há no Brasil uma legislação específica para o factoring, portanto conceituá-lo não

é tarefa fácil. Maria Helena Diniz afirma

O contrato de faturização do fomento mercantil ou factoring é aquele em que um

empresário (faturizado) cede a outro (faturizador), no todo ou em parte, os créditos

provenientes de suas vendas mercantis a terceiro, mediante o pagamento de uma

remuneração, consistente no desconto sobre os respectivos valores, ou seja,

conforme o montante de tais créditos. Daí dizer Waldirio Bulgarelli que a operação

de factoring seria a “venda do faturamento de uma empresa à outra, que se incumbe

de cobrá-lo, recebendo em pagamento uma comissão”13

11

Convenção Sobre Factoring Internacional da Unidroit. Disponível em: <http://www.fd.unl.pt/>. Acesso em:

18/01/2010, às 20:36

12

LEITE, Luíz Lemos.Histórico, evolução no exterior e no Brasil, aspectos conceituais do factoring. In:

SEMINÁRIO SETORIAL DE CAPITAL DE RISCO, FACTORING, JOINT VENTURE E FRANCHISING.

Anais... Brasília: Cebrae, 1988. p. 51-58, p.51, citado por, OLIVEIRA, Fabrício Vasconcelos. Ibidem. p. 88.

13

DINIZ, Maria Helena. Curso de direito civil brasileiro. 23. ed. São Paulo: Saraiva, 2007. p.739

Da mesma forma entende Waldo Fazzio Junior

O factoring ou faturização (fomento) é um contrato misto de compra e venda,

desconto e cessão de crédito, pelo qual uma empresa vende a outra seu faturamento

a prazo, total ou parcial, sem garantir pagamento dos créditos transferidos,

recebendo como preço valor menor que o daqueles, consistindo essa diferença em

remuneração da empresa adquirente. Para o faturizado, significa a antecipação de

valores de seus créditos; para o faturizador, a compra de ativos por valor inferior. 14

Com todo o respeito devido aos mestres, discordamos de seus entendimentos.

Realmente a cessão remunerada de créditos citada faz parte do contrato de factoring, mas este

não se esgota aí.

A lei nº 9.249/199515, que altera a legislação do imposto de renda das pessoas

jurídicas, bem como a contribuição social sobre o lucro líquido e dá outras providencias, em

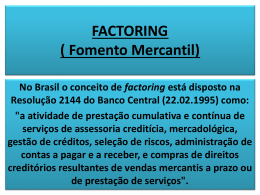

seu artigo 15, §1º, III, d, conceitua o factoring da seguinte forma

d) prestação cumulativa e contínua de serviços de assessoria creditícia,

mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar

e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo

ou de prestação de serviços (factoring).

Aparentemente a lei pode parecer antiga, e passar a idéia de que o conceito está

defasado, contudo, esta lei sofreu diversas alterações, sendo a mais recente devido à Lei nº

11.941, de 27 de maio de 2009, e o conceito supracitado manteve-se.

Parte da doutrina também concorda com nosso posicionamento. Por exemplo, Fabrício

Oliveira: “Isto posto, entendemos a faturização como o contrato que envolve a transferência

de créditos cumulada com a prestação de serviços (convencionais ou diferenciados) por parte

de uma pessoa a outra.” 16

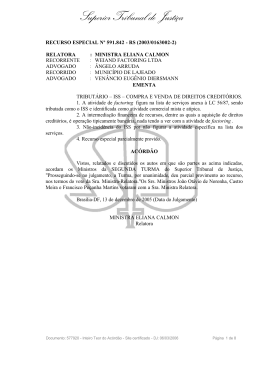

Da mesma forma, o Superior Tribunal de Justiça, cuja ementa transcrevemos abaixo17

Ementa:

TRIBUTÁRIO. COFINS. BASE DE CÁLCULO. FATURAMENTO/RECEITA

BRUTA.

ATIVIDADE EMPRESARIAL DE FACTORING. "AQUISIÇÃO DE

14

FAZZIO JUNIOR, Waldo. Manual de direito comercial. 6. ed. São Paulo: Atlas, 2005. p.537

15

BRASIL, Lei nº 9.249, de 26 de dezembro de 1995. Disponível em:< http://www.receita.fazenda.gov.br/>.

Acesso em: 18 Jan. 2010.

16

17

OLIVEIRA, Fabrício Vasconcelos. Op. cit.. p. 91

BRASIL. Superior Tribunal de Justiça.

<http://www.stj.jus.br/>. Acesso em: 18 Jan. 2010.

Recurso

Especial

776705

/

RJ.

Disponível

em:

DIREITOS

CREDITÓRIOS". ITENS I, ALÍNEA "C", E II, DO ATO DECLARATÓRIO

(NORMATIVO) COSIT 31/97. LEGALIDADE.

1. A Contribuição para Financiamento da Seguridade Social - COFINS, ainda

que sob a égide da definição de faturamento mensal/receita bruta dada pela Lei

Complementar 70/91, incide sobre a soma das receitas oriundas do exercício da

atividade empresarial de factoring, o que abrange a receita bruta advinda da

prestação cumulativa e contínua de "serviços" de aquisição de direitos creditórios

resultantes das vendas mercantis a prazo ou de prestação de serviços.

2. In casu, cuida-se de mandado de segurança impetrado, em 11.07.1999, em que

se discute a higidez do disposto no Itens I, alínea "c", e II, do Ato Declaratório

(Normativo) COSIT 31/97, que determinam que a base de cálculo da COFINS,

devida pelas empresas de fomento comercial (factoring), é o valor do

faturamento mensal, compreendida, entre outras, a receita bruta advinda da

prestação cumulativa e contínua de "serviços" de aquisição de direitos creditórios

resultantes das vendas mercantis a prazo ou de prestação de serviços,

computando-se como receita o valor da diferença entre o valor de aquisição e o

valor de face do título ou direito adquirido.

3. A Lei 9.249/95 (que revogou, entre outros, o artigo 28, da Lei 8.981/95), ao

tratar da apuração da base de cálculo do imposto de renda das pessoas jurídicas,

definiu a atividade de factoring como a prestação cumulativa e contínua de

serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de

riscos, administração de contas a pagar e a receber, compra de direitos

creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços

(artigo 15, § 1º, III, "d").

4. Deveras, a empresa de fomento mercantil ou de factoring realiza atividade

comercial mista atípica, que compreende o oferecimento de uma plêiade de

serviços, nos quais se insere a aquisição de direitos creditórios, auferindo

vantagens financeiras resultantes das operações realizadas, não se revelando

coerente a dissociação das aludidas atividades empresariais para efeito de

determinação da receita bruta tributável.

5. Conseqüentemente, os Itens I, alínea "c", e II, do Ato Declaratório

(Normativo) COSIT 31/97, coadunam-se com a concepção de faturamento

mensal/receita bruta dada pela Lei Complementar 70/91 (o que decorra das

vendas de mercadorias ou da prestação de serviços de qualquer natureza, vale

dizer a soma das receitas oriundas das atividades empresariais, não se

considerando receita bruta de natureza diversa, definição que se perpetuou com a

declaração de inconstitucionalidade do § 1º, do artigo 3º, da Lei 9.718/98).

6. Recurso especial a que se nega provimento. (grifo nosso)

A própria ANFAC, Associação Nacional das Empresas de Fomento Mercantil, afirma

o seguinte: “A atividade desenvolvida pelo fomento mercantil é caracterizada pela prestação

de serviços e pela compra de créditos mercantis (duplicatas ou outros papéis resultantes de

uma venda mercantil)...”.18

Embasados na lei, doutrina e jurisprudência não duvidamos em conceituar factoring

como: contrato mercantil, onde há transferência de créditos cumulada com prestação de

serviços, por parte de uma pessoa jurídica, a empresa de fomento mercantil, para outra pessoa,

física ou jurídica. Aquele que transfere os créditos e recebe os serviços é o faturizado,

18

Disponível em: <http://www.anfac.com.br/>. Acesso em: 18 Jan. 2010.

enquanto que aquele que presta os serviços e adquire os créditos é denominado de faturizador

ou factor.

Afirmamos que o faturizado pode ser uma pessoa física ou jurídica. É um ponto onde a

doutrina também não é pacífica.

Maria Helena Diniz19 afirma que: “o contrato celebrar-se-á entre faturizador e

faturizado, ambos empresários, sejam pessoas físicas ou jurídicas...”. Já Waldo Fazzio

Junior20: “O factoring ou faturização (fomento) é um contrato misto de compra e venda, desconto e

cessão de crédito, pelo qual uma empresa vende a outra seu faturamento...”. A autora defende a

possibilidade de o faturizado ser pessoa física ou jurídica, enquanto que o autor admite apenas pessoas

jurídicas no papel de faturizado.

A nossa postura se embasa no artigo 58 da Lei nº 9532/199721, que afirma:

Art. 58. A pessoa física ou jurídica que alienar, à empresa que exercer as atividades

relacionadas na alínea "d" do inciso III do § 1º do art. 15 da Lei n.º 9.249, de 1995

(factoring), direitos creditórios resultantes de vendas a prazo, sujeita-se à incidência

do imposto sobre operações de crédito, câmbio e seguro ou relativas a títulos e

valores mobiliários - IOF às mesmas alíquotas aplicáveis às operações de

financiamento e empréstimo praticadas pelas instituições financeiras.

O Projeto de Lei da Câmara nº 13/2007 (Projeto de Lei nº3615/2000, na Casa de

origem), em sua redação original, trata da possibilidade do faturizado ser tanto pessoa jurídica

como pessoa física, desde que realizam atividade econômica, em nome próprio ou

oraganizadas. Acontece que o Projeto de Lei citado não é lei, portanto não possui força

jurídica. Sendo assim essas especificações de que o projeto trata não podem ser aplicadas no

nosso ordenamento jurídico, pelo menos no momento. Vale mencionar que o PL nº 3896/2000

foi apenso ao PL nº 3615/2000, de forma que este passou a tratar do factoring de uma forma

geral.

Não se deve esquecer, como muitas vezes ocorre, que existe o empresário pessoa

física, que deve ter todo o direito de realizar o contrato estudado neste artigo. Conforme

ensina Fabio Ulhoa Coelho22

Empresário é a pessoa que toma a iniciativa de organizar uma atividade econômica

de produção ou circulação de bens ou serviços. Essa pessoa pode ser tanto a física,

que emprega seu dinheiro e organiza a empresa individualmente, como a jurídica,

nascida da união de esforços de seus integrantes.

19

DINIZ, Maria Helena. Manual de direito comercial. 6. ed. São Paulo: Atlas, 2005. p. 739

20

FAZZIO JUNIOR, Waldo. Manual de direito comercial. 6. ed. São Paulo. Atlas, 2005. p.537

21

BRASIL, Lei nº 9532 de 10 de dezembro de 1997. Disponível em: <http://www.receita.fazenda.gov.br/>

22

COELHO, Fábio Ulhoa. Curso de direito comercial. 12. ed. São Paulo: Saraiva, 2008. v.1. p.63

A questão que deve ser digna de atenção é a seguinte: a pessoa física que não exerce

atividade empresarial pode ser parte em um contrato de factoring? Esse contrato visa

fomentar a atividade empresarial, logo, é certo permitir que uma pessoa física não empresária

o pratique? De que forma, uma pessoa física não empresária poderá receber a prestação de

serviço da factoring, já que esse é um requisito legal essencial para a existência do contrato?

Sem dúvida nenhuma são questionamentos instigantes.

A partir do momento que a lei permite que pessoas físicas sejam partes em contratos

de factoring, deve-se entender genericamente, todas as pessoas físicas, incluindo aquelas que

não exercem atividade empresarial. Apesar de o objetivo do contrato de fomento mercantil,

como o próprio nome afirma, seja desenvolver o comércio, auxiliando os que exercem

atividade empresária, a lei permite que pessoas físicas, genericamente falando, o exerçam.

Logicamente, é necessária a aceitação da empresa de factoring, logo, se esta não quiser

contratar com a pessoa física não empresária, não haverá celebração de contrato.

Quanto à natureza jurídica do contrato de factoring, consideramos este um contrato

autônomo, por possuir características próprias: cessão onerosa de créditos combinada com

prestação de serviços. Vale dizer que não há forma societária estipulada para a empresa de

factoring e que os títulos de crédito comumente cedidos são: a nota promissória e o cheque

pós- datado (popularmente conhecido como cheque pré- datado)

O contrato estudado é bilateral, oneroso e atípico. Não se trata de um contrato de

adesão, já que é de interesse do faturizado negociar a remuneração da factoring. Nas palavras

de Jorge Luis Costa Beber, juiz de direito de Blumenau, Santa Catarina

Não se trata, do mesmo modo, de um contrato de adesão, pois quem busca crédito

antecipado obviamente negocia o valor da remuneração exigida pela empresa de

factoring, deliberando, também, sobre os títulos que serão cedidos, tudo mediante

respectivo borderô, preenchido a cada nova operação23

Contrato bilateral é aquele, no qual ambos os contratantes possuem deveres,

sendo ambos credores e devedores do outro, já que possuem obrigações recíprocas. Onerosos

são os contratos que geram modificação na esfera jurídica patrimonial de ambas as partes, ou

seja, ambas se beneficiaram, devido ao encargo suportado pela outra parte. O factoring

classifica-se como atípico, pois não disciplinado pelo legislador, ou seja, não possui

regulamentação, sendo baseado no princípio da autonomia da vontade. No contrato de adesão,

23

BEBER, Jorge Luis Costa. Contrato de Factoring. Legalidade da Cláusula de Regresso. Agência Nacional

de Factoring. Associação Nacional das Sociedades de Fomento Mercantil – Factoring. Disponível em:

<http://www.anfac.com.br/>. Acesso em: 29 Jan. 2010.

que não é o caso do factoring, conforme mencionado, uma das partes aceita os termos do

contrato, o qual foi estabelecido anteriormente, sem sua presença.

Tratamos diversas vezes que no factoring há a necessidade da cessão onerosa de

créditos combinada com prestação de serviço, para que este contrato fique caracterizado de

forma plena. Segundo Caio Mário da Silva Pereira, cessão de créditos é “o negócio jurídico

em virtude do qual o credor transfere a outrem a sua qualidade creditória contra o devedor,

recebendo o cessionário o direito respectivo, com todos os acessórios e todas as garantias” 24.

A cessão pode ser onerosa ou gratuita, é bom frisar. Pode ainda ser “pro soluto” ou “pro

solvendo”.

cessão pro solvendo é aquela em que o cedente transfere o crédito, mas continua

responsável ela solvência do mesmo; cessão pro soluto é aquela em que o cedente

transfere o crédito em definitivo ao cessionário, não respondendo pela solvência do

mesmo, mas somente pela sua existência no momento e que foi transferido 25

Alguns doutrinadores defendem que, o factoring tem como característica ter sua

transferência de créditos de forma “pro soluto”, regra no Brasil. Contudo existe grande debate

sobre a possibilidade de ocorrer a transferência em caráter “pro solvendo”.

Waldo Fazzio Junior, no seu já citado conceito sobre factoring, defende

posicionamento de a transferência de créditos ser somente da forma “pro soluto”, ao afirmar

que não há garantia do pagamento dos créditos transferidos, por parte do faturizado. Segundo

o autor: “se ocorrer a inadimplência, não tem direito de ação contra o faturizado.26 (pagina

539)”.

Já Carlos Roberto Gonçalves afirma que o faturizador “... garante os créditos, pois fica

obrigado aos pagamentos, mesmo na hipótese de insolvência dos devedores, salvo disposição

em contrário no contrato...” 27. Conclui-se, portanto, que o doutrinador aceita a possibilidade

da transferência de crédito ser tanto “pro soluto” como “pro solvendo”, já que a transferência

de crédito ficará condicionada a estipulação contratual.

Da mesma forma age Maria Helena Diniz, ao mencionar que o factoring

representará um financiamento da empresa faturizada, na medida em que o

faturizador adquire seus créditos, pagando-os ao faturizado,e assume o risco com a

24

PEREIRA, Caio Mário da Silva. Instituições de direito civil. In: OLIVEIRA, Fabrício Vasconcelos. Op.cit.

p. 113

25

OLIVEIRA, Fabrício Vasconcelos. Op.cit. p. 114

26

FAZZIO JUNIOR, Waldo. Op.cit. p.539

27

GONÇALVES, Carlos Roberto. Direito Civil brasileiro. 4. ed. São Paulo: Saraiva, 2007, p. 670

cobrança e o não-pagamento das contas, sem ter direito de regresso contra aquele.

Isto é, em caso de falta de pagamento, deverá arcar sozinho com os prejuízos. 28

Ela também afirma que “... por ser contrato atípico, não contém elementos

obrigatórios, que não possam ser modificados pelas partes.”29

Interpretando as duas passagens, depreende-se que, através do contrato, as partes

podem se valer tanto da forma “pro soluto” como “pro solvendo”.

O Projeto de Lei do Senado nº 230, de 1995 e o Projeto de Lei nº 3615, de 2000 (o PL

3869/2000 foi apenso a este), tratam do factoring como prestação cumulativa e contínua de

serviços conjugada com a aquisição pro soluto de créditos. O Projeto de Lei da Câmara nº

13/2007 (Projeto de Lei nº3615/2000, na Casa de origem), em sua redação original, mantevese neutro, não especificando modalidades de aquisição de crédito.

Defendemos a posição de que, sim, é possível realizar um contrato de factoring tanto

de forma “pro soluto”, como “pro solvendo”. Não há lei que impeça isto, sendo que nesse

caso insere-se o princípio da liberdade contratual. O Juiz Jorge Beber afirma

se assim ocorre de um modo geral no direito contratual, não soa desarrazoado

afirmar que em se tratando de contrato de fomento mercantil inexiste qualquer

ilegalidade na estipulação por parte do faturizado da sua responsabilidade

subsidiária na hipótese de inadimplemento por parte dos sacados dos títulos cedidos

para a empresa de factoring. Tal estipulação não é vedada por lei, não atenta contra a

ordem pública e atende aos interesses do próprio faturizado, que negociará com o

factor um fator de compra (deságio) que melhor atenda aos seus interesses. Acresçase, ainda, que a referida previsão contratual não afronta o princípio da boa-fé,

salvante quando cabalmente provado pelo faturizado sua noção equivocada sobre o

real teor do regresso ajustado (boa-fé subjetiva).30

No momento que o faturizado cede seus créditos ao faturizador, este não paga o valor

integral dos títulos, pois necessita tirar seu lucro. Esse valor é denominado fator de compra, e

é citado pelo autor acima. Nada impede que se estabeleça um fator de compra menor, caso

haja uma transferência “pro solvendo”, se for de interesse das partes.

É importante tratar que nosso código civil de 2002 regulamenta a cessão de créditos

em seus artigos 286 ao 298, sendo que no artigo 290 afirma que é obrigatória a notificação do

devedor, para q ela tenha eficácia.

28

DINIZ, Maria Helena. Manual de direito comercial. 6. ed. São Paulo. Atlas, 2005. p.742

29

Ibid., p.741

30

BEBER, Jorge Luis Costa. Contrato de Factoring. Legalidade da Cláusula de Regresso. Agência Nacional

de Factoring. Associação Nacional das Sociedades de Fomento Mercantil – Factoring. Disponível em:

<http://www.anfac.com.br/>. Acesso em: 29 Jan. 2010.

Art. 290. A cessão do crédito não tem eficácia em relação ao devedor, senão quando

a este notificada; mas por notificado se tem o devedor que, em escrito público ou

particular, se declarou ciente da cessão feita.

Art. 295. Na cessão por Título oneroso, o cedente, ainda que não se responsabilize,

fica responsável ao cessionário pela existência do crédito ao tempo em que lhe

cedeu; a mesma responsabilidade lhe cabe nas cessões por Título gratuito, se tiver

procedido de má-fé.

Art. 296. Salvo estipulação em contrário, o cedente não responde pela solvência do

devedor.31

A regra é a cessão de crédito no Brasil ocorrer de forma “pro soluto”, contudo nada

impede que ela ocorra em caráter “pro solvendo”, desde que pactuado pelas partes, que

exercem sua autonomia de contratar. É o que a lei faculta, e o contrato de factoring não pode

ser exceção.

Mesmo que tal modalidade seja incomum no Brasil, deve-se lembrar que o contrato de

fomento mercantil é relativamente novo em solo pátrio. A “pro credit”, agência italiana,

autorizada pela Coface (Compagnie Française d´Assurance pour le Commerce Extérieur), um

dos maiores conglomerados financeiros do mundo, trata das modalidades pro soluto e pro

solvendo de factoring

La fattorizzazione dei crediti può avvenire con le seguenti MODALITA' :

FACTORING pro-solvendo: se il factor acquista i crediti con diritto di rivalsa sul

cedente nel caso di mancato pagamento da parte del debitore;

FACTORING pro-soluto: se il factor acquisisce i crediti in via definitiva, ossia

senza diritto di rivalsa in caso di inadempimento del debitore. 32

Encerrando esse sub-tópico, vale dizer que “incidem sobre as atividades de fomento

mercantil os seguintes tributos: IR, CSSL, PIS, COFINS, ISS, CPMF E IOF” 33

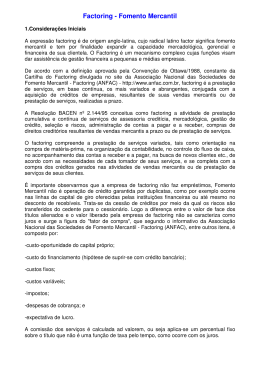

2.3. MODALIDADES DE FACTORING

Antes de tratar das modalidades de factoring, parece-nos adequado, neste momento,

mencionar que também há diferenciação entre as prestações de serviços realizadas pela

empresa de fomento mercantil, característica essencial para esta operar. O motivo disto é que

31

BRASIL. Código Civil. Disponível em: <http://www.dji.com.br/>. Acesso em: 29 Jan. 2010.

32

Pro-Credit. Website. Disponível em: <http://www.pro-credit.it/>. Acesso em: 29 Jan. 2010.

33

GONÇALVES, Valério Pedroso; SILVA, Luís Antônio da;Operações de factoring e a incidência de IOF: a

tributação do IOF sobre operações de factoring. Revista Jurídica. Brasília, v.8, n. 79, p.33-37, jun/jul., 2006.

Disponível em: <http://www.planalto.gov.br/>. Acesso em: 31 Jan. 2010.

o grande número de modalidades de contratos de fomento mercantil deve-se aos diversos

tipos de prestação de serviços ofertados pela empresa de factoring. Segundo o professor

Fabrício Oliveira, existem os serviços convencionais e diferenciados.

Os serviços convencionais prestados pelo factor dizem respeito à prática de serviços

administrativos usuais, tais como organização contábil, avaliação de fornecedores e

clientes, análise de crédito, dentre outros; já os serviços diferenciados correspondem

à gestão, parcial ou total, da empresa do faturizado pelo factor. Os serviços

diferenciais implicam, portanto, em um envolvimento muito maior entre as partes.34

Entendido isso, diversas são as modalidades de factoring existentes, sendo as

principais35: factoring convencional, maturity factoring, trustee factoring, factoring para

exportação e factoring matéria- prima. Segundo Carlos Alberto Gonçalves, o conventional e o

maturity factoring “são as comumente usadas no Brasil”.36

O factoring convencional, também chamado de tradicional ou de factoring com

antecipação, possui como característica principal a antecipação de valores. Caso o contrato

seja realizado, o faturizado oferece os créditos não vencidos, e ao aceitar, a faturizadora

antecipa o valor para seu cliente, antes do vencimento dos títulos negociados, retirando sua

margem de lucros. Há uma antecipação de créditos por parte da faturizadora.

O maturity factoring é uma modalidade onde não há antecipação de créditos para o

faturizado. Este oferece seus títulos ainda por vencer, e será ressarcido por eles na data de

vencimento dos próprios. Maturity é uma palavra em inglês que quer dizer “maturidade”, de

forma que ao falarmos de maturity factoring, haverá o pagamento para o faturizado , quando

os créditos oferecidos alcançarem a sua maturidade, seu vencimento. Por isso também é

conhecido como factoring no vencimento ou factoring sem antecipação. Nota-se também que

o pagamento destinado à factoring é menor, já que não houve antecipação dos créditos.

Continuando, temos o trustee factoring. Trustee é uma palavra inglesa que tem origem

na também inglesa “trust”. Esta significa confiança, sendo o trustee, aquele em que se tem

confiança. Eis seu significado: fiduciário, síndico, curador. Conclui-se pela própria

nomenclatura, que é uma modalidade onde há um forte vinculo entre o faturizado e a empresa

de faturização.

34

OLIVEIRA, Fabrício Vasconcelos. Op.cit. p.93

35

Ibid., p.94

36

GONÇALVES, Carlos Roberto. Direito Civil brasileiro. 4. ed. São Paulo: Saraiva, 2007. p.671

Como explica Fabrício Oliveira: “No trustee factoring a faturizadora passa a

administrar as contas do cliente assessorando-o na seleção de compradores e na verificação

dos riscos, além de comprar créditos decorrentes das vendas”.37

O factoring para exportação, conhecido também por import-export factoring, é uma

modalidade onde há maior risco, maior complexidade, já que a operação será em âmbito

internacional. Naturalmente a remuneração devida à empresa de factoring será maior.

Importante frisar que sendo um dos países signatários da Convenção de Ottawa, citada

anteriormente, esta deverá ser observada, por tratar de operações internacionais.

Conforme as palavras de Valéria Maria Sant’anna

Nessa modalidade, a exportação/importação é intermediada por duas empresas de

FACTORING (uma de cada país envolvido), que garantem a operacionalidade e

liquidaçãodo negócio. Nesta modalidade são utilizados os instrumentos das espécies

anteriores (conventional e maturity), conforme o tipo de negociação.38

Temos no factoring matéria-prima um meio de facilitar o acesso do faturizado à

matéria-prima, por “preço certo e determinado”.39 “A FACTORING nesse caso transforma-se

em intermediária entre a empresa fomentada e seu fornecedor de matéria-prima”.40

A faturizada, nesta operação, não terá como fomento recursos financeiros, mas

matéria-prima/insumo e estoque para sua produção (manufaturização ou

industrialização), cujo custo será bancado pelo faturizador junto ao fornecedor que

terá, em contrapartida direitos de exclusividade sobre a venda dos produtos oriundos

dessa matéria- prima.41

Além dessas existem outras modalidades de factoring, menos comuns ainda, como

apontam Fabrício Oliveira42 e Valéria Maria Sant’anna43: Collection type factoring;

Intercredit; Open factoring; Undisclosed factoring; Factoring with recourse; Non notification

factoring.

37

OLIVEIRA, Fabrício Vasconcelos. Op.Cit, p. 95

38

SANT’ANNA, Valéria Maria. Op.Cit.., p.25-26.

39

OLIVEIRA, Fabrício VasconcelosOp.Cit, p.98

40

SANT’ANNA, Valéria Maria, Op.Cit., p.27

41

DONINI, Antonio Carlos. Factoring. Rio de Janeiro: Forense, 2002, p.40, apud OLIVEIRA, Fabrício

Vasconcelos, op.cit , p.97

42

FERREIRA, Waldemar. Tratado de direito comercial, São Paulo: Saraiva, 1962.. p.92. v.8 ; RIZZARDO,

Arnaldo. Factoring. p.35-38, 2.ed. São Paulo: Revista dos Tribunais, 2000. SÁ, Gonçalo Ivens Ferraz da Cunha

O factoring e a nova constituição. Revista Direito Mercantil, São Paulo: Revista dos Tribunais, nº 73, p.100119. 1989 apud OLIVEIRA, Fabrício, Op.Cit, p.98

43

RIZZARDO, Arnaldo. Factoring. p.34-37, São Paulo: Revista dos tribunais, 1997, apud SANT’ANNA,

Valéria Maria, op.cit. ,p.26

2.4. FACTORING E ATIVIDADE BANCÁRIA

Existe o debate sobre se a empresa de factoring exerce uma atividade bancária,

havendo posições doutrinárias diversas.

O referido debate, longe de ser exclusivamente acadêmico, possui amplas

conseqüências práticas, a saber: a aplicação (ou não) dos privilégios e limitações

referentes aos bancos. Assim, caso a faturizadora seja considerada instituição

financeira, deve se submeter às regras aplicáveis aos bancos. Essa controvérsia, dada

a sua importância, fugiu à seara doutrinária, alcançando o Banco Central do Brasil,

além dos tribunais.44

A posição majoritária não considera o contrato em estudo bancário. Da mesma forma,

o Superior Tribunal de Justiça, já decidiu em considerar a empresa de factoring uma

instituição não financeira, como demonstra a ementa citada abaixo.45

Ementa:

CIVIL. CONTRATO DE "FACTORING". JULGAMENTO EXTRA PETITA.

EXCLUSÃO

DO

TEMA

ABORDADO

DE

OFÍCIO.

JUROS

REMUNERATÓRIOS. LEI DE USURA. INCIDÊNCIA. LIMITAÇÃO.

I. Inexistindo pedido ou recurso, é vedado ao órgão julgador conhecer de ofício de

questão referente a direito patrimonial, a saber, a descaracterização do contrato de

"factoring", que deve ser excluída do âmbito do julgado, conforme pacificado pela e.

Segunda Seção, quando do julgamento do REsp n. 541.153/RS, Rel. Min. Cesar

Asfor Rocha, unânime, julgado em 08.06.2005, DJU de 14.09.2005.

II. As empresas de "factoring" não se enquadram no conceito de instituições

financeiras, e por isso os juros remuneratórios estão limitados em 12% ao ano, nos

termos da Lei de Usura.

III. Recurso especial conhecido e parcialmente provido.

Não sendo instituições financeiras, as empresas de fomento mercantil não necessitam

de autorização prévia do Banco Central do Brasil para realizarem suas atividades. Contudo

vale tratar da Circular nº 2.715/96, do Banco Central do Brasil, a qual permitiu que as

instituições financeiras realizem operações de créditos, e aporte de recursos à empresas de

factoring, conforme transcrevemos abaixo.46

A Diretoria Colegiada do Banco Central do Brasil, em sessão realizada em 28.08.96,

com base no disposto no art. 3º, inciso I, da Resolução nº 2.118, de 19.10.94,

DECIDIU:

44

45

OLIVEIRA, Fabrício Vasconcelos, op.cit.., p.99

BRASIL. Superior Tribunal de Justiça.

<http://www.stj.jus.br/>. Acesso em: 31 Jan. 2010.

46

Recurso

Especial

1048341/RS.

Disponível

BANCO CENTRAL DO BRASIL. Circular nº 2.715, de 28 de agosto de 1996. Disponível em:

<http://www.fiscosoft.com.br/>. Acesso em: 31 Jan. 2010.

em:

Art. 1º Permitir às instituições financeiras:

I - a realização de operações de crédito com empresas cujo objeto social, exclusivo

ou não, seja a prática de operações de compra de faturamento ("factoring");

II - o aporte de recursos a empresas de "factoring" e promotoras de vendas.

Art. 2º Esta Circular entra em vigor na data de sua publicação.

Art. 3º Fica revogado o art. 3º da Circular nº 2.511, de 02.12.94.

Brasília, 28 de agosto de 1996

Outro ponto onde a definição das empresas de fomento comercial como instituições

não financeiras faz-se essencial é em relação aos juros incidentes sobre o factoring. Como

visto na jurisprudência anterior: “as empresas de "factoring" não se enquadram no conceito de

instituições financeiras, e por isso os juros remuneratórios estão limitados em 12% ao ano,

nos termos da Lei de Usura.”

Conforme trata o professor Fabrício Vasconcelos de Oliveira47:

Assim, o §3º do artigo 1º da Lei da Usura previa que a taxa de juros, quando não

convencionada, não podia ultrapassar 6% ao ano; o Código Civil de 1916, em seu

artigo 1.062, também previa dispositivo equivalente. Deste modo, por força do

dispositivo no artigo 1º, caput da lei da Usura combinado com o §3º de seu artigo 1º

e com o artigo 1.062 do Código Civil, não era admissível a estipulação de taxas de

juros superiores a 12% ao ano (o dobro da taxa legal), exceção feita às instituições

financeiras (...

Acontece que isso era aplicado quando o Código Civil de 1916 estava em vigor. O

Código Civil de 2002 prevê uma regra nova sobre juros, conforme os artigos 406 e 591,

transcritos abaixo.48

Art. 406. Quando os juros moratórios não forem convencionados, ou o forem sem

taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo

a taxa que estiver em vigor para a mora do pagamento de impostos devidos à

Fazenda Nacional.

Art. 591. Destinando-se o mútuo a fins econômicos, presumem-se devidos juros, os

quais, sob pena de redução, não poderão exceder a taxa a que se refere o art. 406,

permitida a capitalização anual.

Conclui-se, portanto, que não se aplica mais a Lei da Usura, para identificar- a taxa de

juros, e sim a taxa cobrada pela Fazenda Nacional pela mora no pagamento de tributos

47

OLIVEIRA, Op.cit, p.56.

48

BRASIL. Código Civil. Disponível em <http://www.dji.com.br/>

federais. Essa taxa é a referencial do Sistema Especial de Liquidação e de Custódia, ou seja, a

taxa SELIC. Isto se deve ao art.39, §4, da lei nº 9250/1995, que assim dispõe:

§ 4º A partir de 1º de janeiro de 1996, a compensação ou restituição será acrescida

de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de

Custódia - SELIC para títulos federais, acumulada mensalmente, calculados a partir

da data do pagamento indevido ou a maior até o mês anterior ao da compensação ou

restituição e de 1% relativamente ao mês em que estiver sendo efetuada.

Este estudo não objetiva tratar do debate sobre a validade ou não da taxa SELIC como

juros de mora. O que interessa para o presente trabalho é o fato de ser essa a taxa aplicada às

operações não bancárias, tal qual o factoring. Enquanto que o limite dos juros bancários é

aquele definido pelo mercado.

CONCLUSÃO

Ao término deste trabalho observa-se que o factoring, como esperado, é um assunto

polêmico, onde debate doutrinário sobre o tema, que não possui até o momento legislação

específica, apesar de ter um projeto de lei tramitando no legislativo, é grande.

Existem conflitos doutrinários tanto de civilistas como dos especialistas em direito

comercial, e os tribunais superiores fazem sua parte, ao definir contornos seguros para a

prática da faturização. A dificuldade se torna maior devido aos diversos tipos de fomento

mercantil praticados, e as semelhanças com a atividade bancária, o que, por si só, não

caracteriza as faturizadoras como instituições financeiras.

Por último, vale ressaltar, o fato de que tramita no legislativo um Projeto de Lei da

Câmara, que visa definir os contornos do factoring, o que será de grande valia, pois, como

observado, esse contrato gera grandes benefícios para os pequenos e médios empresários,

principalmente.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Circular nº 2.715, de 28 de agosto de 1996. Disponível

em: <http://www.fiscosoft.com.br/>. Acesso em: 31 Jan. 2010.

BEBER, Jorge Luis Costa. Contrato de Factoring. Legalidade da Cláusula de Regresso.

Agência Nacional de Factoring. Associação Nacional das Sociedades de Fomento Mercantil –

Factoring. Disponível em: <http://www.anfac.com.br/>. Acesso em: 29 Jan. 2010.

BRASIL. Código Civil. Disponível em: <http://www.dji.com.br/>

_____.Lei

Nº

9.249,

de

26

de

dezembro

de

1995.

Disponível

em:<http://www.receita.fazenda.gov.br/>. Acesso em: 18 Jan. 2010.

_____.Superior Tribunal de Justiça. Recurso Especial 776705 / RJ. Disponível em:

<http://www.stj.jus.br/>. Acesso em: 18 Jan. 2010.

_____.Superior Tribunal de Justiça. Recurso Especial 1048341/RS. Disponível em:

<http://www.stj.jus.br/>. Acessado em: 31 Jan. 2010.

COELHO, Fábio Ulhoa. Curso de direito comercial. 12. ed. São Paulo: Saraiva, 2008. V.1.

Convenção

Sobre

Factoring

Internacional

<http://www.fd.unl.pt/>. Acesso em: 18 Jan. 2010.

da

Unidroit.

Disponível

em:

DINIZ, Maria Helena. Curso de direito civil brasileiro. 23. ed. São Paulo: Saraiva, 2007.

DONINI, Antonio Carlos. Factoring. Rio de Janeiro: Forense, 2002.

FAZZIO JUNIOR, Waldo. Manual de direito comercial. 6. ed. São Paulo: Atlas, 2005.

FERREIRA, Waldemar. Tratado de direito comercial. São Paulo: Saraiva, 1962. v.8

GOMES, Luiz Roldão de Freitas. Contrato. 2. ed. Rio de Janeiro: Renovar, 2002

GONÇALVES, Carlos Roberto. Direito Civil brasileiro. 4. ed. São Paulo: Saraiva, 2007.

GONÇALVES, Valério Pedroso; SILVA, Luís Antônio da. Operações de factoring e a

incidência de IOF: a tributação do IOF sobre operações de factoring. Revista Jurídica.

Brasília,

v.8,

n.

79,

p.33-37,

jun/jul.,

2006.

Disponível

em:

<http://www.planalto.gov.br/ccivil_03/> Acessado em: 31 Jan. 2010.

LEITE, Luíz Lemos. Histórico, evolução no exterior e no Brasil, aspectos conceituais do

factoring. In: SEMINÁRIO SETORIAL DE CAPITAL DE RISCO, FACTORING, JOINT

VENTURE E FRANCHISING. Anais... Brasília: Cebrae, 1988. p. 51-58

OLIVEIRA, Fabrício Vasconcelos. Factoring e desconto bancário: estudo comparativo. São

Paulo: BH Editora, 2006.

PEREIRA, Caio Mário da Silva. Instituições de direito civil. 11. ed. Rio de janeiro: Forense,

1992.

Pro-Credit. Website. Disponível em: <http://www.pro-credit.it/>. Acessado em: 29 Jan. 2010.

RIZZARDO, Arnaldo. Factoring. 2. ed. São Paulo: Revista dos Tribunais, 2000.

___________. ___________. São Paulo: Revista dos tribunais, 1997.

SÁ, Gonçalo Ivens Ferraz da Cunha e. O factoring e a nova constituição. Revista Direito

Mercantil, São Paulo: Revista dos Tribunais, nº 73, p.100-119. 1989

SANT’ANNA, Valéria Maria. Factoring: fomento mercantil doutrina, prática, jurisprudência.

São Paulo: Bauru: EDIPRO, 2008.

WARGAFTIG, Sérgio Nougués. Factoring: um instrumento pouco conhecido. Revista

eletrônica de administração, n.1, dez. 2001. Disponível em: <http://www.revista.inf.br/>.

Acesso em 18 Jan. 2010.

Download