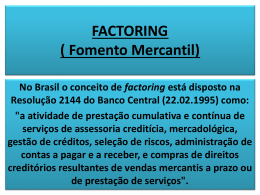

Factoring - Fomento Mercantil 1.Considerações Iniciais A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade mercadológica, gerencial e financeira de sua clientela. O Factoring é um mecanismo complexo cujas funções visam dar assistência de gestão financeira a pequenas e médias empresas. De acordo com a definição aprovada pela Convenção de Ottawa/1988, constante da Cartilha do Factoring divulgada no site da Associação Nacional das Sociedades de Fomento Mercantil - Factoring (ANFAC) - http://www.anfac.com.br, factoring é a prestação de serviços, em base contínua, os mais variados e abrangentes, conjugada com a aquisição de créditos de empresas, resultantes de suas vendas mercantis ou de prestação de serviços, realizadas a prazo. A Resolução BACEN nº 2.144/95 conceitua como factoring a atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços. O factoring compreende a prestação de serviços variados, tais como orientação na compra de matéria-prima, na organização da contabilidade, no controle do fluxo de caixa, no acompanhamento das contas a receber e a pagar, na busca de novos clientes etc., de acordo com as necessidades de cada tomador de seus serviços, e se completa com a compra dos créditos gerados nas atividades de vendas mercantis ou de prestação de serviços de seus clientes. É importante observarmos que a empresa de factoring não faz empréstimos, Fomento Mercantil não é operação de crédito garantida por duplicatas, como por exemplo ocorre nas linhas de capital de giro oferecidas pelas instituições financeiras ou até mesmo no desconto de recebíveis. Trata-se da cessão de créditos por meio da qual os riscos são transferidos do cedente para o cessionário. Logo a diferença entre o valor de face dos títulos alienados e o valor liberado pela empresa de factoring não se caracteriza como juros e surge a figura do "fator de compra", que segundo o informativo da Associação Nacional das Sociedades de Fomento Mercantil - Factoring (ANFAC), entre outros itens, é composto por: -custo-oportunidade do capital próprio; -custo do financiamento (hipótese de suprir-se com crédito bancário); -custos fixos; -custos variáveis; -impostos; -despesas de cobrança; e -expectativa de lucro. A comissão dos serviços é calculada ad valorem, ou seja aplica-se um percentual fixo sobre o título que não é uma função de taxa pelo tempo, como ocorre com os juros. Saliente-se, ainda, que os serviços de factoring constam do item 17.23 da Lista de Serviços anexa à Lei Complementar nº 116/03: "17.23 - Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring)." Vê-se, portanto, que factoring tem características bastante peculiares, onde de um lado há um prestador de serviços que também é o cessionário dos títulos de crédito e do outro há um tomador de serviços que também é um cedente de títulos de crédito. 2.Procedimentos do Tomador dos Serviços de Factoring O tomador dos serviços de factoring deve observar dois aspectos em relação à contabilização: um se refere à cessão dos créditos a título oneroso; e o outro em relação aos serviços de gestão financeira, análise de crédito dos clientes, serviços de cobrança, etc. 2.1.Classificação contábil da despesa de factoring decorrente da alienação de títulos de crédito Tecnicamente, todo custo para obtenção de capital de giro deve ser encarado como uma despesa financeira. A diferença entre o valor de face dos títulos e o valor liberado pela empresa de factoring é ad valorem e será reconhecido como despesa na data da liberação dos recursos pela empresa de factoring. 2.2.Registro da alienação dos títulos de crédito A pessoa jurídica tomadora, dos serviços de uma empresa de factoring, que alienar seus direitos de crédito à prestadora de serviços de factoring, irá baixar os títulos correspondentes por meio de crédito do valor de face dos títulos a conta de "Clientes" ou semelhante, em contrapartida aos seguintes débitos: a) a conta de disponibilidades onde foram disponibilizados os recursos financeiros resultante da negociação, pelo valor líquido efetivamente liberado pelo cessionário dos títulos; b) a conta de despesas de factoring, entre as despesas financeiras, pelo valor do deságio ad-valorem sofrido pelos títulos; c) a conta "IOF", também em despesas financeiras, ou em grupo próprio de Impostos, Taxas e Contribuições, pelo valor do IOF incidente sobre a operação. O Ato Declaratório Normativo COSIT nº 51/94 dá respaldo fiscal ao procedimento descrito. 2.2.1.Exemplo Para ilustrarmos os procedimentos descritos, vamos admitir que a empresa "X" alienou à prestadora de serviços de Factoring "Z", em 05/04/2010, títulos cujo valor de face montam R$ 120.000,00 de vencimentos variados, e recebeu a quantia líquida de R$ 113.352,86, conforme demonstrado no quadro a seguir: O registro Contábil na empresa "X", por ocasião da liberação dos recursos financeiros será: 2.3.Classificação e registro dos serviços tomados Os serviços tomados de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber são despesas administrativas efetivas, e como tais devem ser tratados na contabilidade da pessoa jurídica tomadora dos serviços. Observamos que, de acordo com o § 9º do art 1º da Instrução Normativa SRF nº 459/04, tais serviços estão sujeitos à retenção na fonte das Contribuições para o PIS-PASEP, a COFINS e a CSLL, assim como também são alcançados pela retenção de 1,5% de IRRF prevista no art. 647 do RIR/99. Para o registro dos serviços tomados, pode-se utilizar uma conta denominada simplesmente "Despesas de Factoring" entre as despesas administrativas ou, à opção do contabilista, de acordo com as necessidades e possibilidades de controle da empresa, serem abertas rubricas próprias para cada tipo de serviço prestado pela empresa de factoring. Por exemplo: Evidentemente que, para a contabilidade utilizar esses desdobramentos, os valores devem ser relevantes e, ainda, será neces-sário haver um controle específico dos gastos, assim como a respectiva discriminação no contrato e nas notas fiscais. 2.3.1.Exemplo Para exemplificarmos os procedimentos descritos, vamos admitir que a "Empresa X" tenha firmado com a prestadora de serviços de factoring "Z" um contrato de prestação de serviços de assessoria creditícia e de administração financeira, no valor mensal de R$ 6.000,00, faturado todo dia 30 de cada mês, para pagamento no dia 10 do mês seguinte. O registro contábil da nota fiscal de prestação de serviços será: 3.Procedimentos do Prestador de Serviços de Factoring Primeiramente, é importante destacarmos que as empresas de factoring estão obrigadas à apuração do Lucro Real e, portanto, deverão manter escrituração contábil completa. Na hipótese de apuração anual do Lucro Real e pagamento mensal do imposto por estimativa, o percentual aplicável às receitas, tanto pelos serviços prestados, quanto pela compra de títulos de crédito será de 32%. 3.1.Classificação das receitas da atividade de factoring Tanto a receita de prestação de serviços, quanto a receita obtida na compra de títulos devem ser classificadas como receitas operacionais, uma vez que fazem parte do objeto social da empresa de factoring. Para o prestador de serviços de factoring, a segregação das receitas decorrentes do deságio na compra de títulos de crédito de seus clientes decorrentes dos serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a receber, etc. será importante pelo aspecto administrativo, assim como para ter um melhor controle das retenções na fonte sofridas do IRRF e das contribuições para o PIS-PASEP, a COFINS e a CSLL, assim como para a incidência do ISS, de acordo com o que exigir a legislação municipal. Portanto, nas empresas de factoring, podemos ter a seguinte disposição das receitas operacionais: 3.2.Reconhecimento da receita na compra de títulos de crédito O reconhecimento da receita na compra de títulos de crédito pela empresa de factoring ocorre por ocasião da respectiva aquisição, debitando-se a conta de "Títulos a Receber" ou equivalente pelo valor de face dos títulos e, em contrapartida, creditaremos as contas: a) de receita operacional, pelo valor do deságio (comissão) cobrado; b) IOF a Recolher, do passivo circulante, pelo valor do imposto incidente; e c) de disponibilidades que sofreu o desembolso da quantia correspondente ao valor de face deduzido do deságio e do IOF. Esse procedimento tem amparo fiscal e está de acordo com o Ato Declaratório Normativo COSIT nº 51/94. Administrativamente, é recomendável que haja controle dos títulos por cedente, assim como a segregação por espécie (boletos de duplicatas, cheques pré-datados, recebíveis de cartão de crédito, etc.), que poderá ser feito por meio de desdobramento da conta de Títulos a Receber, na contabilidade ou por meio de sistemas de gestão financeira apropriados para as empresas de factoring existentes no mercado. A segregação contábil poderá ser: ou 3.2.1.Exemplo Tomaremos como exemplo desse procedimento os dados fornecidos no item 2.2.1: a) valor total de face dos títulos adquiridos...................................... R$ 120.000,00 b) valor do deságio (comissão) cobrado.......................................... R$ 6.000,00 c) valor do IOF incidente sobre a operação..................................... R$ 647,14 d) valor líquido liberado ao cliente................................................... R$ 113.352,86 O registro contábil da operação será: Sobre a operação, além do IOF retido, que onera o cedente dos títulos de crédito, também incidem por conta da empresa de factoring cessionária dos créditos, as contribuições PIS-PASEP e COFINS não cumulativas, que serão calculadas sobre o valor da receita, assim considerado a diferença entre o valor de face dos títulos e o valor de aquisição, antes de descontado o IOF (Ato Declaratório SRF nº 9/00). Os registros das contribuições serão: a)da contribuição PIS-PASEP, no valor de R$ 99,00 (1,65% de R$ 6.000,00): b) da COFINS, no valor de R$ 456,00 (7,6% de R$ 6.000,00): 3.3.Reconhecimento da receita de prestação de serviços O reconhecimento da receita de prestação de serviços de factoring acontecerá normalmente à medida em que as notas fiscais de prestação de serviços forem emitidas, observando-se, portanto, o regime de competência, conforme prescreve os princípios contábeis, confrontando-se às receitas os impostos e as contribuições sobre elas incidentes e os custos da prestação de serviços e despesas operacionais correspondentes. 3.3.1.Exemplo Vamos agora observar a contabilização do prestador dos serviços da hipótese prevista no subitem 3.2.1., na qual a prestadora de serviços de factoring "Z" firmou com a empresa "X" um contrato de prestação de serviços de assessoria creditícia e de administração financeira, no valor mensal de R$ 6.000,00, faturado todo dia 30 de cada mês, para pagamento no dia 10 do mês seguinte. O registro contábil da nota fiscal de prestação de serviços será: Em 10/05/2010, pelo recebimento da fatura do prestador de serviços, efetua-se o seguinte registro: Sobre o faturamento incidem o Imposto sobre Serviços de Qualquer Natureza (ISSQN) e as contribuições PIS-PASEP e COFINS, que serão registradas da seguinte forma: a) ISS, admitindo-se a alíquota hipotética de 2% sobre os serviços prestados, no valor de R$ 120,00 (2% de R$ 6.000,00): b) da contribuição PIS-PASEP, no valor de R$ 99,00 (1,65% de R$ 6.000,00): c) da COFINS, no valor de R$ 456,00 (7,6% de R$ 6.000,00): FIM Pesquisas pela Internet Contabilidade Barreto

Download