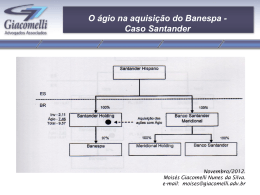

Aspectos Tributários nas Operações de Ágio Externo e as Decisões do CARF Estudo de Casos Antonio Carlos Guidoni Filho Doutor USP e Conselheiro CARF Fundamentação Legal • Decreto-Lei n. 1.598/77, art. 20 • Lei n. 9.532/97, arts. 7º e 8º • RIR/99, arts. 385 e 386 • MP 627/2013, pendente de conversão em lei, arts. 16 e seguintes • Pronunciamento Técnico CPC 15 – Reconhecimento e mensuração do ágio por expectativa de rentabilidade futura (goodwill) ou do ganho proveniente de compra vantajosa Síntese sobre os efeitos tributários do ágio (antes da MP 627) • ágio fundamentado na diferença entre o valor de mercado e o valor contábil dos ativos – ágio compõe custo do ativo, aumentando o valor dos bens respectivos e passando a ser depreciado, amortizado ou exaurido conforme o próprio bem. • ágio fundamentado em expectativa de rentabilidade futura da investida – contabilizado em conta de ativo e amortizado durante o prazo esperado para a fruição dos resultados, limitado a 10 anos. • ágio fundamentado em fundo de comércio ou de intangíveis, o ágio deverá ser contabilizado no ativo e não sujeito à amortização. • • Lei n. 9.532/97: A partir da Lei n. 1º de janeiro de 1998, a amortização do ágio decorrente de aquisição de participação societária passou a ficar condicionada, em linhas gerais, (i) ao fundamento econômico (pois apenas os ágios fundamentados em diferença entre valor contábil e de mercado de bens e em expectativa de rentabilidade futura passaram a ser amortizáveis); (ii) à união (fusão) entre o ágio e o bem, o direito ou a atividade que o fundamentou (fusão, cisão e incorporação); (iii) atendimento aos prazos mínimos de amortização. Necessitase, pois: • Adquirir participação societária; • Demonstrar e quantificar e fundamentar a origem econômica do ágio, por meio de elementos documentais do negócio, laudos técnicos e da própria contabilidade, já que não há ordem entre os fundamentos econômicos previstos na lei. • Amortizar o ágio nos prazos e forma da lei. Haverá significativo impacto decorrente da vigente MP 627 em relação à prática atual. Casos envolvendo ágio: aspectos controvertidos - - conceito de aquisição de participação societária: ágio gerado por operações realizadas dentro de um mesmo grupo econômico (ágio interno) ou por aumento de capital com subscrição de novas ações; - - natureza do fundamento econômico do ágio (rentabilidade x ativos x estabelecimento); - - substância econômica das operações societárias: utilização de empresas veículo para investimento e posterior incorporação pela empresa adquirida; - - valor do ágio ( (a) repercussão das alterações promovidas pela Lei n. 11.638/2007 e MP 627/2013; (b) situações em que a investida possui PL negativo e (c) ágio já amortizado contabilmente antes da incorporação); - - decadência para exame sobre fundamento econômico e o valor do ágio; Principais fundamentos de acusação fiscal: • Quanto ao laudo de avaliação: • Ausência de laudo de avaliação (relatórios internos) ou de assinatura; • Laudos elaborados posteriormente à operação. • Quanto ao fundamento econômico: • Rentabilidade futura deveria ser fundamento residual (e não principal) • Ausência de comprovação e/ou efetivação da rentabilidade futura • Quanto ao propósito econômico da operação: • Utilização de empresas veículo, caracterizadas por natureza efêmera, sem atividades operacionais, utilizadas apenas para transferência do ágio e aproveitamento do benefício fiscal na investida; • Ausência de encontro entre o “real investidor” e a empresa investida Principais fundamentos de acusação fiscal: • Quanto ao adquirente da participação acionária: • Impossibilidade de internalização do ágio quando o adquirente é estrangeiro • Quanto à natureza do ágio (ágio interno): • Ausência de pagamento que justifique criação do ágio • Operações realizadas entre partes relacionadas sem substância econômica e sem padrão de mercado • Impossibilidade técnica de geração de ágio de acordo com normas contábeis (Parecer Prof. Eliseu Martins) • Ainda quanto à natureza do ágio (subscrição de ações) • Ausência de efetiva aquisição de participação societária, que seria requisito para o direito de amortização do ágio gerado na operação. Principais fundamentos de acusação fiscal: • Quanto ao montante do ágio • Em situações de PL negativo (passivo a descoberto), impossibilidade de se atribuir como ágio valor correspondente ao PL negativo do investimento (Caso Globo – Ac. 1101-00.766); • Impossibilidade de amortização, para fins fiscais, do ágio já amortizado contabilmente antes da operação de incorporação (v.g., Caso TIM); • Quanto às multas aplicadas: • Multa isolada por não recolhimento de tributo sobre bases estimadas; • Multa qualificada sob alegação de simulação e outros vícios do negócio jurídico Julgados do CARF – Ágio Externo (Pago) • Operações de privatização • Operações entre entes privados para aproveitamento de ágio • Operações envolvendo aumento de capital com subscrição de novas ações Operações com Privatizações - Questões comuns • Existência de licitação e de prova da efetiva aquisição. • Ágio fundamentado na expectativa de rentabilidade futura e não colocado em discussão. • O ágio poderia em tese ter sido aproveitado independentemente da utilização da empresa “veículo”. • Observadas determinações da CVM e da respectiva agência reguladora. • Ágio amortizado na proporção de 1/60 quando da extinção da empresa investidora. Caso TIM: Acórdão 1102-000.873 - 1ª Câmara – 2ª Turma Ordinária • AMORTIZAÇÃO DE ÁGIO APÓS INCORPORAÇÃO, FUSÃO OUCISÃO. IMPOSSIBILIDADE DE EXCLUSÃO, POR MEIO EXTRACONTÁBIL, DE PARCELAS JÁ AMORTIZADAS CONTABILMENTE. A partir da ocorrência do evento de fusão, incorporação ou cisão, a amortização do ágio ou deságio anteriormente pago deve ser registrada contabilmente, na escrituração comercial da pessoa jurídica, sem a necessidade de ajustes, por adição ou exclusão ao lucro líquido, para fins fiscais. A amortização contábil do ágio ou deságio, a partir da ocorrência do evento que determinou a extinção da participação societária, produz efeitos fiscais. Não é possível aproveitar, para fins exclusivamente fiscais, as parcelas do ágio ou deságio já amortizado contabilmente em períodos anteriores. • AMORTIZAÇÃO DE ÁGIO ARTIGOS 7º E 8º DA LEI Nº 9.532/97. PRIVATIZAÇÃO. TELECOMUNICAÇÕES. É legítima a dedutibilidade de despesas decorrentes de amortização de ágio pago no âmbito de leilão de privatização de empresas de telecomunicações. A circunstância de a reorganização societária de que tratam os artigos 7º e 8º da Lei nº. 9.532/97 ter sido realizada por meio de empresa veículo não prejudica o direito do contribuinte, ante o fato incontroverso de que dessa reorganização não surgiu novo ágio ou economia de tributos distinta daquela prevista em lei. Precedentes dessa Corte Administrativa. CELPE - Processo 19647.010151/200783 – Acórdão 120100.689 – 2ª Câmara / 1ª TO • • AQUISIÇÃO DE PARTICIPAÇÃO SOCIETÁRIA COM ÁGIO. DEDUTIBILIDADE DO ÁGIO RECONHECIDA. AUSÊNCIA DE ABUSO DE DIREITO. A aquisição de participação societária de uma determinada empresa, com ágio, por outra que venha a ser incorporada, permite a dedução do ágio pago, no cálculo do lucro real, pela incorporadora, haja vista que se extinguiu o investimento anteriormente realizado com a incorporação às avessas, a teor do inciso II do § 6° do artigo 386 do RIR/99. A existência de documento (demonstrativo ou laudo) que contempla por metodologia o valor dos ativos em razão de rentabilidade futura permite que a contribuinte realize o aproveitamento do ágio apurado. Inexistência de ágio interno, visto que o valor do ágio apurado na aquisição da Celpe foi transmitido às demais empresas pelo mesmo valor, conforme laudos juntados nos autos. Empresa veículo utilizada sob fundamento econômico devidamente justificado nos autos. Santander – Proc. 16561.000222/200872 – Ac. nº 1402-00.802 - 4ª Câmara / 2ª TO • AUDITORIA FISCAL. PERÍODO DE APURAÇÃO ATINGIDO PELA DECADÊNCIA PARA CONSTITUIÇÃO DE CRÉDITO TRIBUTÁRIO. VERIFICAÇÃO DE FATOS, OPERAÇÕES, REGISTROS E ELEMENTOS PATRIMONIAIS COM REPERCUSSÃO TRIBUTÁRIA FUTURA. POSSIBILIDADE. LIMITAÇÕES. O fisco pode verificar fatos, operações e documentos, passíveis de registros contábeis e fiscais, devidamente escriturados ou não, em períodos de apuração atingidos pela decadência, em face de comprovada repercussão no futuro, qual seja: na apuração de lucro liquido ou real de períodos não atingidos pela decadência. Essa possibilidade delimita-se pelos seus próprios fins, pois, os ajustes decorrentes desse procedimento não podem implicar em alterações nos resultados tributáveis daqueles períodos decaídos, mas sim nos posteriores. Em relação a situações jurídicas, definitivamente constituídas, o Código Tributário Nacional estabelece que a contagem do prazo decadencial para constituição das obrigações tributárias, porventura delas inerentes, somente se inicia após 5 anos, contados do período seguinte ao que o lançamento do correspondente crédito tributário poderia ter sido efetuado (art. 173 do CTN). • AMORTIZAÇÃO DO ÁGIO EFETIVAMENTE PAGO NA AQUISIÇÃO SOCIETÁRIA. PREMISSAS. As premissas básicas para amortização de ágio, com fulcro nos art. 7o., inciso III, e 8o. da Lei 9.532 de 1997, são: i) o efetivo pagamento do usto total de aquisição, inclusive o ágio; ii) a realização das operações originais entre partes não ligadas; iii) seja demonstrada a lisura na avaliação da empresa adquirida, bem como a expectativa de rentabilidade futura. Nesse contexto não há espaço para a dedutibilidade do chamado “ágio de si mesmo”, cuja amortização é vedada para fins fiscais, sendo que no caso em questão essa prática não ocorreu. • INCORPORAÇÃO DE SOCIEDADE AMORTIZAÇÃO DE ÁGIO ARTIGOS 7º E 8º DA LEI Nº 9.532/97. PLANEJAMENTO FISCAL INOPONÍVEL AO FISCO INOCORRÊNCIA. No contexto do programa de privatização das empresas de telecomunicações, regrado pelas Leis 9.472/97 e 9.494/97, e pelo Decreto nº 2.546/97, a efetivação da reorganização de que tratam os artigos 7º e 8º da Lei nº 9.532/97, mediante a utilização de empresa veículo, desde que dessa utilização não tenha resultado aparecimento de novo ágio, não resulta economia de tributos diferente da que seria obtida sem a utilização da empresa veículo e, por conseguinte, não pode ser qualificada de planejamento fiscal inoponível ao fisco. Operações entre entes privados com pagamento efetivo de ágio questões comuns: • Prova da efetiva aquisição e do pagamento do ágio. • Operações envolvendo terceiros. • Ágio fundamentado em alegada expectativa de rentabilidade futura pelo contribuinte. • Utilização de empresa veículo para investimento. • Ágio amortizado na proporção de 1/60 quando da extinção da empresa investidora. DASA - Acórdão nº 1402-00.342 (dez/2010) – 4ª Câmara / 2ª Turma Ordinária / 1ª Seção - Ano calendário:1999, 2000, 2001, 2002, 2003 (...) LUCRO REAL. GLOSA DE AMORTIZAÇÃO DE ÁGIO. EXPECTATIVA DE RENTABILIDADE FUTURA. Reconhece-se que o ilícito fiscal limita-se à desconsideração da natureza jurídica do fundamento econômico do ágio e que a demonstração arquivada como comprovante do fundamento econômico do ágio, traduz a avaliação dos ativos, pela expectativa de rentabilidade futura. LUCRO REAL. GLOSA DE AMORTIZAÇÃO DE ÁGIO. CONDIÇÃO DE EFETIVIDADE DO LUCRO. A legislação fiscal editada no contexto de incentivo às privatizações e que permaneceu em vigor nos períodos objeto da autuação não condicionou a dedutibilidade da amortização do ágio à efetiva apuração de lucro, e nem estabeleceu prazo para a geração de lucros. A Instrução CVM 247/96 alterada pela 285/98 não pode ser aplicada para efeitos fiscais. Ale – Proc. n°16832.000236/200859 - Ac. n° 120100.548 – 2ª Câmara / 1ª TO • Acusação fiscal: ágio estaria fundamentado em fundo de comércio e não em rentabilidade futura ante o erro de contabilização da contribuinte. • Acórdão que reconhece que o ágio está fundamentado em rentabilidade futura e não em fundo de comércio ante o exame das provas produzidas no processo. • Descaracterização da acusação de empresa veículo ante a demonstração do substrato econômico da operação. • Ale – Proc. n°16832.000236/200859 - Ac. n° 120100.548 – 2ª Câmara / 1ª TO • Amortização indevida de ágio. Não ocorrência. Operação de aproveitamento de ágio regular, como previsão de rentabilidade futura fundada em laudo produzida por empresa de auditoria independente, fulcrada apenas no aspecto monetário (valor em caixa), e não em ativos. Operação que se originou na cisão de postos de combustíveis da BR Distribuidora e possuía propósito comercial e negocial especifico pela empresa autuada, qual seja entrar no mercado de distribuição de combustíveis. Troca de ativos envolvendo empresas distintas (Petrobrás e Repsol). Utilização de empresa veículo, não ocorrência em razão do propósito negocial e comercial que envolveram a operação (existência de justificativa que não para economizar tributos). Falha no trabalho fiscal quando imputou todo o ágio aproveitado como de fundo de comércio. Caso Scipione – 4ª C – 2ª TO – Ac. 1402-001.077 • Resumo da acusação: amortização ilegal de ágio pois decorrente de operações societárias sem fundamento ou justificativa econômica (utilização de empresa veículo para permitir dedutibilidade de ágio na empresa investida, sem alteração substancial (fusão) entre real investidor e investida). Imposição de multa qualificada por alegada simulação; • Resumo da defesa: (a) existência incontroversa de ágio pago, com fundamento em rentabilidade futura e comprovação por intermédio de laudo próprio; (b) substância econômica das operações societárias e inexistência do que se denomina “empresa veículo”; (c) inexistência de simulação. • Resumo do voto vencedor: (a) ausência de simulação, pois as operações foram efetivamente praticadas e não destoaram de sua finalidade econômica; (b) existência de ágio fundamentado em rentabilidade futura do investimento; (c) regularidade da opção de utilização de empresa veículo (holding) para agrupar e controlar investimentos de empresas não relacionadas, especialmente se consideradas as particularidades da operação; (d) permissão legal para a incorporação reversa e aproveitamento do ágio. Caso Scipione – 4ª C – 2ª TO – Ac. 1402-001.077 • DESPESAS COM ÁGIO. DEDUTIBILIDADE. SIMULAÇÃO. INOCORRÊNCIA. É dedutível a despesa com ágio quando demonstradas nos autos a veracidade da operação e a causa do negócio jurídico, sendo justificável a utilização de “empresa veículo” em face das peculiaridades da operação. • AUTO DE INFRAÇÃO. MULTA DE OFÍCIO QUALIFICADA. AUSÊNCIA DE FUNDAMENTAÇÃO. Descabe a imputação da multa qualificada por dedução indevida de ágio, quando não houve questionamento em relação à existência desse ágio bem como pelo fato de que a operação de “transporte” do ágio para a controlada, ainda que inaceitável quanto às consequências tributárias da dedutibilidade, teve como escopo justamente aquilo que foi realizado: a transferência do ágio para redução do resultado tributável. Não ficou demonstrado qualquer objetivo diverso daquele refletido pela operação. Caso Dufry – 3ª C. 2ª TO • Resumo da acusação: amortização ilegal de ágio pois decorrente de sucessivas operações societárias sem fundamento ou justificativa econômica (utilização de empresa veículo para permitir dedutibilidade de ágio na empresa investida nacional, nada obstante a aquisição tenha sido realizada por empresa estrangeira); • Resumo da defesa: (a) decadência; (b) existência de ágio pago, com fundamento em rentabilidade futura e comprovação por intermédio de laudo próprio; (c) substância econômica das operações societárias e inexistência do que se denomina “empresa veículo”. • Resumo do voto vencedor: (a) rejeição de decadência; (b) regularidade da opção do investidor estrangeiro de aportar recursos em subsidiária no país para que essa faça a aquisição de investimento; (c) caso típico previsto na Lei n. 9.532/98; (d) ausência de abuso de direito, fraude à lei ou simulação, já que o não é obrigado a seguir caminho tributário mais oneroso e praticou atos lícitos, com adequada publicidade, de acordo com o disposto na legislação de regência; • Caso Multiplan – 3ª C. 2ª TO • Resumo da acusação: amortização ilegal de ágio pois decorrente de sucessivas operações societárias sem fundamento ou justificativa econômica (utilização de empresa veículo para permitir dedutibilidade de ágio na empresa investida, sem alteração substancial entre as pessoas do investidor e da investida); • Resumo da defesa: (a) existência de ágio pago, com fundamento em rentabilidade futura e comprovação por intermédio de laudo próprio; (c) substância econômica das operações societárias e inexistência do que se denomina “empresa veículo”. • Resumo do voto vencedor: (a) regularidade da opção do investidor estrangeiro de aportar recursos em subsidiária no país para que essa faça a aquisição de investimento; (c) caso típico previsto na Lei n. 9.532/98; (d) ausência de abuso de direito, fraude à lei ou simulação. Do voto lido em sessão extrai-se: “os julgadores do CARF prestarão um grande serviço ao Estado e a sociedade brasileiras se imprimirem segurança jurídica e isonomia ao sistema, evitando que suas decisões fiquem ao sabor lotérico do entendimento de cada conselheiro sobre conceitos vagos não positivados como, por exemplo “falta de propósito negocial”, que não passa de uma construção jurisprudencial alienígena sem respaldo no ordenamento jurídico pátrio”. • Caso Arcelormittal – 1ª C – 1ª T – Ac. 1101-000.942 • Resumo da acusação fiscal: (a) nada obstante o pagamento de preço pelas ações, acusação de geração de ágio interno em decorrência das sucessivas operações societárias e do alegado controle do investimento adquirido via empresas no exterior; (b) questionamento do laudo de avaliação do ágio, pelo fato de o lucro não ter se verificado na prática; (c) geração e amortização do ágio decorrente de operações sucessivas, entre partes relacionadas, cujo resultado final não alterou substancialmente as pessoas do “investidor” e do “investimento”; (d) ágio teria sido gerado por força de artificial redução de capital na investida. • Resumo da defesa: (a) operações foram realizadas com notório propósito econômico entre partes independentes; (b) existência do ágio pago com base em rentabilidade futura; (c) correção do laudo de avaliação respectivo; (d) regularidade da redução de capital da investida e ausência de efeito em relação ao ágio gerado na operação; Caso Arcelormittal – 1ª C – 1ª T – Ac. 1101-000.942 • Resumo do acórdão: Rejeição do recurso da Contribuinte por conta das condições específicas do caso, mas com destaque ao entendimento de que “as amortizações mostram-se indedutíveis porque não representam despesas próprias, mas sim despesas da adquirente original do investimento, que subsiste ativa, e com o que experimentou para adquiri-lo” (no mesmo sentido, Caso Listel, Ac. n. 1101-000.899). • TRANSFERÊNCIA DE CAPITAL PARA AQUISIÇÃO DE INVESTIMENTO POR EMPRESA VEÍCULO, SEGUIDA DE SUA INCORPORAÇÃO PELA INVESTIDA. SUBSISTÊNCIA DO INVESTIMENTO NO PATRIMÔNIO DA INVESTIDORA ORIGINAL. Para dedução fiscal da amortização de ágio fundamentado em rentabilidade futura é necessário que a incorporação se verifique entre a investida e a pessoa jurídica que adquiriu a participação societária com ágio. Não é possível a amortização se o investimento subsiste no patrimônio da investidora original. Operações envolvendo ágio gerado por aumento de capital com subscrição de novas ações : questões comuns • Existência de ágio (mais valia) pago quando da subscrição das novas ações emitidas pela Companhia; • Discussão sobre a natureza jurídica da operação de subscrição de ações, já que, no entendimento do Fisco, a operação de aquisição exigiria terceira (outra) pessoa no negócio jurídico (comprador, vendedor e objeto da transação). Caso Casa do Pão de Queijo – 1ª Turma da CSRF – Ac. 9101-001.657 • ÁGIO. AMORTIZAÇÃO. SUBSCRIÇÃO DE AÇÕES. A operação societária de subscrição de ações equipara-se a uma aquisição. A subscrição de ações é uma forma de aquisição e o tratamento do ágio apurado nessa circunstância é o previsto na legislação em vigor (artigos 7º.e 8º. da Lei 9.532/1997). Subscrição de ações e alienação de ações são duas operações que permitem a aquisição de participação societária. • Fundamentos: (a) Lei 6.404/76 (art. 170), Instrução CVM 247 e Pronunciamento Contábil 15 (itens 5/7) fazem referência à subscrição de ações como forma de aquisição de participação societária; e (b) ausência de lei em sentido estrito que restrinja a geração e direito à amortização do ágio às hipóteses de compra e venda de participação. OBRIGADO! Antonio Carlos Guidoni Filho [email protected] Vella Pugliese Buosi e Guidoni – Advogados Rua São Tomé, 86 – 7º andar São Paulo, SP – 04551-080 – Brasil www.vpbg.com.br

Download