II - Fontes do Direito Tributário 1 Fontes do Direito Tributário • 1 – Conceito • 2 - Classificação • 3 - Fontes formais – 3.1 - principais – 3.2 – complementares 4 – Doutrina e jurisprudência 2 1 - Conceito • As fontes do direito tributário, querem significar a origem e o processo do surgimento das normas tributárias. • Dividem-se em: – - Fontes Reais – - Fontes Formais 3 2 – Classificação das Fontes .. • Fontes Reais • São denominadas pressupostos da tributação. • São os fatos econômicos mais relevantes, tomados em conta pelo legislador ao delimitar a hipótese de incidência dos tributos e existem em todos os ordenamentos jurídicos, embora sob diferentes roupagens. • Ex. Patrimônio, renda, circulação, consumo, produção, prestação de serviços, etc. 4 2. Classificação das Fontes... • Fontes Formais: • É o conjunto da legislação tributária, isto é, todas as normas jurídicas que disponham sobre matéria tributária. • No sistema tributário brasileiro, em virtude do regime federativo, todas as pessoas políticas com competência legislativa, possuem a sua legislação tributária. • CTN. art. 96 - Legislação Tributária. • CTN. Art. 100 - Normas complementares. • CF. art. 59 – Processo legislativo federal. • CESP art. 21 – Idem, estadual (SP). 5 CTN- art. 96. • “A expressão “legislação tributária” compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes”. • Percebemos, assim, que o CTN inclui no conceito de legislação tributária as normas complementares! 6 CTN. art. 100 • “ São normas complementares das leis, dos tratados e das convenções internacionais e dos decretos: • I – os atos normativos expedidos pelas autoridades administrativas; • II- as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa; • III- as práticas reiteradamente observadas pelas autoridades administrativas; • IV – os convênios que entre si celebrem a União, os Estados, o Distrito Federal e os Municípios. 7 3 - Fontes Formais.... • Principais • Complementares 8 3.1 - Fontes Formais Principais 9 Fontes formais principais... • • • • • • • • Constituição Federal Emendas à Constituição Leis Complementares Leis Ordinárias Leis Delegadas Medidas Provisórias Decretos Legislativos Resoluções 10 3.1.1 - Constituição Federal • É a lei mais importante do arcabouço jurídico nacional. • Nela encontramos, no âmbito tributário: – - As espécies e sub-espécies de tributos; – - As competências tributárias; – - As limitações ao Poder de Tributar; e – - A discriminação de Rendas. 11 Espécies e Subespécies de tributos • • Espécies • • • • Subespécies • • Impostos Taxas Contribuição de Melhoria Empréstimos Compulsórios Contribuições Especiais os diversos impostos do sistema tributário nacional. 12 Competência Tributária • Conceito • • • Espécies • Privativa Comum Residual 13 Privativa... • União – Impostos – CF. art. 153. • Empréstimos Compulsórios- CF. art. 148. • Contribuições Especiais - CF. art. 149. • Estados e DF - Impostos - CF. art. 155. • *DF – competência cumulativa!!! • Municípios – Impostos – CF. art. 156. Contribuição s/ Iluminação Pública – CF.art.149-A. 14 Comum.... • Todas as pessoas políticas.... • Taxas – CF. art. 145, II. • Contribuição de Melhoria – CF. art. 145, III. 15 Residual... • Deferida somente à União Federal... • CF. art. 154, I e art. 195, § 4º. • Permite a instituição de Imposto ou Contribuição p/ Seguridade Social • Requisitos para o exercício desta competência..... 16 Limitações ao Poder de Tributar • Limitações - encontram-se previstas na própria Constituição Federal, estabelecendo determinadas regras às pessoas políticas (arts. 145, 150 a 153) em sua atividade ligada à tributação. • De tais limitações decorrem os princípios a serem obedecidos pelas entidades tributantes na atividade tributária. • Princípios - Gerais, específicos, decorrentes e implícitos. 17 Discriminação de Rendas • Discriminação de Rendas - É o modo pelo qual a Constituição reparte as competências tributárias entre as diversas entidades tributantes. • Significa, ainda, o modo pelo qual se reparte o produto da arrecadação entre as pessoas jurídicas de direito público. • CF. arts. 157 a 160. 18 3.1.2- Emendas à Constituição • São alterações da maior relevância que modificam a Constituição Federal. • Encontram-se previstas na CF. art. 60. • Autoridades que podem propor – I a III. • Condições para aprovação - § 2º . • Vedação à sua aprovação - § 1º. • Cláusulas Pétreas - § 4º. • E.C. 18/65; E.C. 42/03. 19 3.1.3 - Leis Complementares • Introdução. • Possuem a função de complementar as normas constitucionais de eficácia contida. • Instituídas no Sistema Tributário Nacional pela C.F. de 1967. • O CTN, atualmente, tem força de Lei Complementar de caráter Nacional. • São exigidas em vários artigos da CF e desempenham papel relevante no sistema tributário nacional. 20 Leis Complementares na CF • • • • Art. 69 - São aprovadas por maioria absoluta. Art. 148 - Empréstimos Compulsórios. Art. 149 - Contribuições Sociais. Art. 154- Competência residual e impostos extraordinários. • Art. 146 – Funções da Lei Complementar em matéria tributária. 21 Leis Complementares Tributárias - CF art. 146 • I - Dirimir conflitos de competência. • II- Regular as limitações ao poder de tributar. • III - Estabelecer normas gerais de direito tributário. • Competência da União para legislar sobre normas gerais não exclui a competência suplementar dos Estados. • V. CF art. 146, III, “d”. • Leis Complementares e o regime federativo.... 22 3.1.4 - Leis Ordinárias • Instrumento típico para a instituição de tributos Legalidade tributária (CF. art. 150, I e CTN art. 97). • CTN. Art. 97 - Tipicidade tributária (estrita legalidade ou ainda reserva legal) • A Lei tributária possui tipicidade cerrada. • Tributos extra-fiscais são exceção à legalidade para alteração de alíquotas. • A Lei tributária deve ser lei nos aspectos formal e material (modelo hipotético). • Hipótese de incidência – 5 aspectos! 23 CTN art. 97 - Tipicidade tributária • Instituição/extinção de tributos. • Majoração/redução de tributos. • Definição do Fato Gerador da obrigação principal. • Alíquota e Base de cálculo. • Penalidades tributárias, e • Exclusão, suspensão e extinção do crédito tributário. 24 • Hipótese de incidência e Fato Gerador! • Aspectos (ou elementos)... • Alteração de base de cálculo. • Atualização monetária. 25 3.1.5 - Leis Delegadas • São atos normativos emanados do Poder Executivo, sem força de lei, em virtude de uma delegação expressa do Poder Legislativo. • CF. art. 68 - Presidente da República, mediante delegação do Congresso Nacional. • A delegação - não pode abranger determinadas matérias (§ 1º ). • Não são fontes formais do Direito Tributário. 26 3.1.6 - Medidas Provisórias • CF. art. 62- Somente o Presidente da República pode editá-las. • São medidas com força de lei. • Pressupostos: relevância e urgência. • Prazo p/ conversão - 60 dias (podem ser prorrogadas uma única vez). • Matérias vedadas - § 1º. 27 3.1.7 - Decretos Legislativos • CF. art. 59, VI - São atos emanados do Congresso Nacional em decorrência do exercício de sua competência exclusiva, tendo a função de aprovar, de forma definitiva, tratados, acordos ou atos internacionais que acarretem encargos ou compromissos ao patrimônio nacional. • Não estão sujeitos à sanção do Presidente da República. 28 Tratados e Convenções Internacionais • • • • CTN. art. 98 – Tratados Internacionais... Celebrados pela União Matérias tributárias... Não revogam ou modificam a legislação tributária interna (CTN.art. 98) sem a publicação do Decreto Legislativo! • Decreto Presidencial – regulamenta o DL. • Convenções Internacionais no sistema jurídico brasileiro. 29 3.1.8 - Resoluções • CF. art. 59, VII - Ato de deliberação do Congresso Nacional ou do Senado Federal, por procedimento diferente do previsto para a elaboração das leis. • Tem força de lei (sentido genérico). • São exigidas em hipóteses especiais, previstas na Constituição Federal. 30 As Resoluções no Direito Tributário • CF, art 155,§2º, IV- estabelecer as alíquotas do ICMS aplicáveis às operações de circulação de mercadorias e prestações de serviços, interestaduais e de exportação. • CF. art. 155, §2º, V, a- alíquotas mínimas nas operações internas. • CF. art. 155, §2º,V b- alíquotas máximas nas operações internas . • CF. art. 155,§1º, IV- imposto causa-mortis. • CF. art. 155, § 6º , I – alíquotas mínimas do IPVA. 31 3.2 - Fontes Formais Complementares... 32 Fontes Complementares... • 3.2.1 - Decretos • 3.2.2 - CTN. Art. 100 – Atos Normativos – Decisões Administrativas – Usos e Costumes – Convênios 33 3.2.1 - Decretos... • Decretos regulamentares ou Regulamentos... • CF. art. 84, IV - O Presidente tem competência privativa para expedir decretos e regulamentos para a fiel execução da lei (detalhamento). • Compilação legislativa. • Limitam-se em função das leis que estão regulamentando. • CTN. Art. 99 – requisitos legais • São encontrados em todos os níveis da Federação, sendo privativos do Chefe do Poder Executivo. 34 Decretos no Direito Tributário • Veiculam Regulamentos (consolidação legislativa) - IR, IPI, ISS, ICMS. • Estabelecem regras sobre obrigações tributárias acessórias. • Atualização monetária da base de cálculo. • São utilizados para o reajuste da planta genérica de valores (IPTU). • Ex. Decreto 3.000/99 – Regulamento do Imposto sobre a Renda. 35 3.2.2 - Fontes Formais Complementares • CTN - art. 100 • Atos normativos. • Decisões administrativas (com eficácia normativa). • Usos e costumes em matéria tributária. • Convênios internos. 36 3.2.2 - Atos Normativos... • • • • • • Ato Declaratório Executivo Portarias Instruções Normativas Instruções de Serviços Pareceres Normativos Atos Interpretativos (ou atos normativos interpretativos) • Ordens de Serviço • Resoluções • Circulares 37 Cumprimento das Fontes Formais Complementares • Observação das fontes: • O contribuinte não pode sofrer imposição de penalidades, não sofre a cobrança de juros de mora e também a atualização monetária dos tributos. • Ocorrendo o fato gerador o tributo será devido, salvo as hipóteses de isenção, remissão, etc. 38 4 - Doutrina e Jurisprudência • Não são fontes formais do Direito Tributário, embora relevantes. • Doutrina - tem importante papel, influenciando a jurisprudência. • Jurisprudência - decisões emanadas dos tribunais e, não raro, antecipam-se à atuação do legislador. • São de extrema importância na dinâmica da tributação. 39

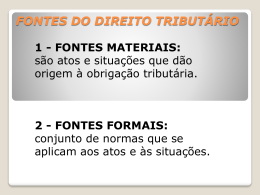

Download