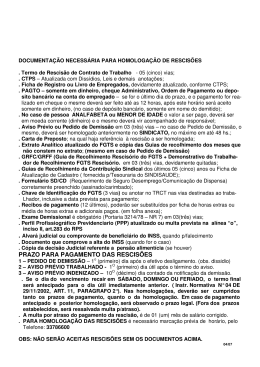

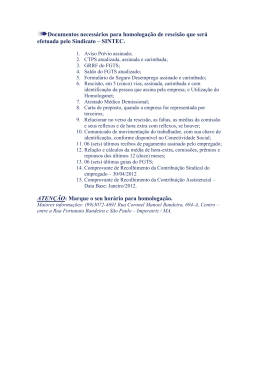

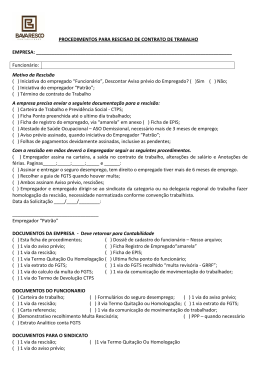

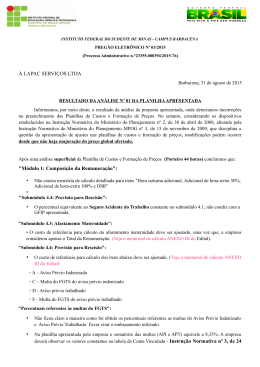

INSTITUTO FEDERAL DO SUDESTE DE MINAS - CAMPUS BARBACENA PREGÃO ELETRÔNICO Nº 25/2013 (Processo Administrativo n.°23355.000599/2013-90) À PONTUAL ASSESSORIA EMPRESARIAL LTDA RESULTADO DA ANÁLISE Nº 02 DA PLANILHA APRESENTADA Informamos, por meio deste, o resultado da análise da proposta apresentada, onde detectamos incorreções no preenchimento das Planilhas de Custos e Formação de Preços. No entanto, considerando os dispositivos estabelecidos na Instrução Normativa do Ministério do Planejamento nº 2, de 30 de abril de 2008, alterada pela Instrução Normativa do Ministério do Planejamento MPOG nº 3, de 15 de novembro de 2009, que disciplina a questão da apresentação de ajustes nas planilhas de custos e formação de preços, modificações podem ocorrer desde que não haja majoração do preço global ofertado. Com relação ao esclarecimento apresentado pela empresa faz-se necessários os seguintes apontamentos: • O valor correspondente à base de cálculo dos itens C e F está incorreta. • O valor da multas (aviso prévio indenizado e aviso prévio trabalhado) já equivale ao valor mensal a ser pago para cada empregado, desta maneira, não deverá ser dividido por 12 como consta em seu memorial de cálculo: "Subtotal = Base de cálculo (R$ 1.294,58) x Multa rescisória (50%) x FGTS = (8%) = 1.294,58 X 50% = 647,29 x 8% = 51,78 % trab (proporção) – a empresa considerou que 5% dos empregados demitidos estarão sob API Valor da multa = Subtotal (51,78) X % trab (proporção) 5% = 2,58 no ano Valor mensal = 2,58 / 12 = R$ 0,22 conforme consta na planilha de formação de preços " Percentuais referentes às multas do FGTS: • Em relação aos percentuais referentes às multas do FGTS sobre o aviso prévio indenizado e trabalhado, a empresa deverá acatar as valores provisionados e constantes na SEÇÃO XXXII – DA CONTA VINCULADA (item 179 do Edital), item 18.18 do Termo de Referência e da Cláusula Décima, subitem 10.22 da Minuta de Contrato. • Veja o conteúdo extraído do Estudo da Planilha de Custos e Formação de Preços, versão 1.0 – maio de 2013, autor Genivaldo dos Santos Costa: "Multa FGTS – Rescisão sem Justa Causa – A Lei Complementar nº 110, de 29 de junho de 2001, determina multa de 50% (40% + 10%) , da soma dos depósitos do FGTS, no caso de rescisão sem justa causa. Considerando que 10% dos empregados pedem contas, essa penalidade recai sobre os 90% remanescentes (caso 1). Considerando o pagamento da multa para os valores depositados relativos a salários, férias e 13º salário o cálculo dessa provisão corresponde a: 0,08 x 0,5 x 0,9 x (1 + 5/56 + 5/56 + 1/3 * 5/56) = 4,35%" (grifo nosso). Memória de cálculo (caso 1) 8% x 50% x 90% (1 + 5/56 + 5/56 + 1/3 x 5/56) = 4,35% (caso 2) 0,04 (1 + 0,09 + 0,09 + 0,03) = 0,04 x 1,21 = 0,05 = 5% Como pode ser observado, para o caso 2, não foi considerada a proporcionalidade dos 90%. Diante do exposto, a solicitação da Administração não constitui ingerência na formação dos preços privados, mas se justifica pela preocupação em garantir os direitos trabalhistas dos empregados uma vez que, é na rescisão que a contratada sofre o desembolso mais vultoso devido às verbas rescisórias. Observações Gerais: Cumpre esclarecer que, caso as irregularidades apontadas persistam e a licitante não proceda à correção conforme orientado, a proposta será desclassificada de acordo item 89.5 do Edital. Caso haja indícios de inexequibilidade da proposta de preço, poderão ser adotados os procedimentos previstos no Edital ( Item 90.1). Após realização dos ajustes necessários, solicitamos que a Planilha de Custos e Formação de Preços nos seja enviada via chat disponível NO SISTEMA COMPRASNET. Atenciosamente, Barbacena, 27 de novembro de 2013. ELLEN VIVIANE NUNES DANIELA DE FÁTIMA TURQUETTE Pregoeira Equipe de Apoio Chefe da Seção de Licitação

Download