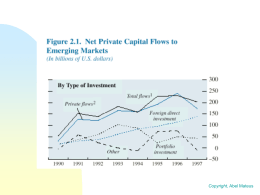

Fluxos financeiros globais Fluxos globais de capitais Fluxos privados Fluxos oficiais: multilaterais e bilaterais FLUXOS DE INVESTIMENTO DIRECTO ESTRANGEIRO Unidade: milhão de USD NO EXTERIOR 1990 UE 132.081 NAFTA 34.674 E. U. A. 29.951 Canadá 4.725 México (2) Japão 50.497 Ásia (1) 9.309 d.q.China America Latina Europa LE Africa Total 238.545 NO INTERIOR 1991 1992 1993 1994 1995 1996 1997 1990 1991 1992 1993 1994 1995 1996 1997 106.109 37.213 31.378 5.837 109.767 46.205 42.660 3.547 96.014 84.049 78.172 5.879 114.701 63.590 54.465 9.127 159.994 97.909 86.738 11.173 150.274 96.325 87.812 8.515 163.799 113.150 103.950 9.200 97.887 58.407 47.918 7.855 2.634 1.760 18.421 3.487 8.339 456 1.130 206.252 78.723 29.512 22.010 2.740 4.762 1.298 20.779 4.366 12.808 3.418 2.479 154.816 83.990 27.106 17.936 4.777 4.393 2.760 25.926 11.156 14.415 5.644 2.553 169.178 80.110 58.151 48.994 4.768 4.389 119 45.574 27.515 13.378 8.080 2.926 217.318 70.558 65.127 45.678 8.476 10.973 912 56.378 33.787 27.495 7.862 4.178 237.001 113.777 77.979 67.527 10.824 9.526 39 64.726 35.849 28.838 17.209 4.597 332.557 95.094 91.522 76.955 6.398 8.169 200 73.631 40.180 40.056 16.315 5.588 330.783 104.603 111.101 90.800 8.200 12.101 3.200 83.203 45.300 56.138 20.300 6.415 400.000 (2) (2) (2) (2) (2) (2) 31.620 4.957 17.390 8.532 13.834 11.230 18.089 12.225 22.508 14.197 23.442 17.181 23.485 18.200 194.124 191.654 223.385 252.366 321.518 318.149 385.000 Fonte: Balance of Payments Statistics, Yearbook 1998, IMF (1) Inclui, entre outros: Copyright, Abel Mateus Copyright, Abel Mateus FLUXOS DE INVESTIMENTO DE CARTEIRA (PORTFOLIO) Unidade: milhão de USD NO EXTERIOR 1990 UE 86.105 Alemanha 15.172 Reino Unido 32.429 França 8.409 Italia 19.285 Espanha 1.367 Benelux 9.443 NAFTA 38.393 E. U. A. 28.800 Canadá 2.239 México 7.354 Japão 37.798 PVD 17.284 Ásia (1) 2.557 America Latina 9.867 Europa LE 136 Médio Oriente 4.785 Africa Total 183.805 Portugal Em % UE NO INTERIOR 1991 1992 1993 1994 1995 1996 143.924 17.958 55.556 15.716 22.714 2.410 29.570 56.470 45.688 10.179 603 81.652 11.380 1.240 9.103 336 734 209.874 48.062 51.094 18.463 26.557 2.811 62.887 57.801 49.166 9.800 -1.165 34.569 7.233 -675 -1.028 985 7.929 23 357.363 270.226 32.662 132.446 31.499 8.416 6.772 58.431 160.601 146.253 13.784 564 64.225 8.975 10.286 3.871 1.938 -7.209 89 558.223 105.801 53.988 -34.853 24.659 19.207 1.837 40.963 67.597 60.309 6.521 767 91.545 22.687 13.943 4.482 759 3.429 73 328.665 132.604 22.076 64.159 22.901 2.704 627 20.137 105.964 100.074 5.228 662 87.242 13.343 13.428 1.049 2.781 -3.976 61 370.202 244.199 38.149 91.922 48.687 23.893 3.739 37.809 121.196 108.189 13.551 -544 114.585 31.857 17.860 1.379 1.757 10.742 119 582.701 335.867 1997 22.000 8.000 2.000 1.600 1.000 150 1990 1991 1992 1993 1994 1995 1996 1997 157.382 13.436 24.914 43.219 19.259 10.385 7.946 41.353 22.020 15.964 3.369 46.680 22.447 229 8.339 643 672 -255 262.095 961 207.609 42.245 14.775 29.535 19.168 22.489 27.490 97.799 57.531 27.527 12.741 126.053 31.352 3.851 12.808 840 1.022 -328 459.414 1895 282.962 80.000 25.921 52.500 26.258 12.169 59.016 110.735 72.188 20.506 18.041 7.605 49.283 8.330 14.415 3.182 830 1.808 449.432 -2685 450.480 152.391 43.064 34.516 65.740 56.125 50.472 181.448 110.977 41.552 28.919 -6.645 116.997 28.195 13.378 10.070 2.855 1.188 749.830 4214 75.405 23.057 55.003 -30.109 25.407 -19.310 17.445 164.722 139.400 17.140 8.182 64.326 107.529 26.446 27.495 4.863 3.274 2.475 425.894 3727 202.234 59.100 61.374 9.700 38.652 21.222 -2.298 77.979 237.475 17.185 -9.715 50.667 43.624 27.529 28.838 5.958 1.782 2.480 570.389 2065 259.570 90.678 64.753 -19.836 81.413 2.525 27.130 411.931 383.068 14.709 14.154 73.440 115.335 36.557 40.056 11.437 2.970 2.888 881.620 5191 290.000 0,61 0,91 -0,95 0,94 4,94 1,02 2,00 2,48 62.500 12.000 37.500 9.700 9.000 2.700 7195 Fonte: Balance of Payments Statistics, Yearbook 1998, IMF Copyright, Abel Mateus FLUXOS LÍQUIDOS DE CAPITAIS INTERNACIONAIS PARA PAÍSES SUBDESENVOLVIDOS EM BILIÕES DÓLARES TOTAL OFICIAIS DOAÇÕES EMPRÉSTIMOS BILATERAIS MULTILATERAIS PRIVADOS FLUXOS DE DÍVIDA EMP. BANCOS COM. OBRIGAÇÕES OUTROS IDE INV. CARTEIRA memo IDE China Privado México Brazil NIAs 1990 100.6 56.3 29.2 27.1 11.6 15.5 44.4 16.6 3.0 2.3 11.3 24.5 3.2 1993 212.0 55.0 29.3 25.7 10.3 15.4 157.1 44.9 -0.3 35.9 9.2 67.2 45.0 1996 284.6 40.8 31.3 9.5 -5.6 15.0 243.8 88.6 34.2 46.1 8.3 109.5 45.7 42.5 28.1 14.7 46.9 Copyright, Abel Mateus Copyright, Abel Mateus As tendências dos fluxos internacionais capitais Nos fluxos de IDE mais de metade (55% em 1997) dirige-se para os Países Desenvolvidos, em especial EUA , Reino Unido e França (39% do total em 1996). Os principais países originários são EUA, Alemanha, Reino Unido e Japão (58% do total em 1996) Em 1997 os PVD que receberam maiores volumes de IDE foram a China ($45 bn), Brazil (16) e México (12) A Ásia continua a atrair mais de metade do IDE para os PVD. Segue-se a América Latina e depois a Europa de Leste que tem crescido muito rapidamente. Copyright, Abel Mateus As tendências dos fluxos internacionais capitais Os fluxos de capitais para investimento em carteira atingem actualmente cerca de $1 trilião de dólares Os principais países originários são EUA , Japão, Reino Unido, Benelux e França Os principais países receptores de investimentos de carteira são os EUA ($400bn), Alemanha, Reino Unido e Japão (em conjunto 70% em 1996) Em 1997 os PVD receberam cerca de $115bn de investimento em acções e obrigações: América Latina ($40bn) e Ásia ($36bn) Como veremos, a crise asiática e posteriormente da Rússia provocaram uma forte diminuição nestas entradas Copyright, Abel Mateus As tendências dos fluxos internacionais capitais Nos fluxos globais de capitais para os PVD nota-se uma forte retracção dos capitais oficiais, sobretudo devido à quebra dos bilaterais, (a ajuda oficial ao desenvolvimento atingiu, em percentagem do PIB o valor mais baixo desde a década de 50), porquanto os multilaterais mantiveram o seu volume, embora diminuíssem em proporção Deu-se um forte aumento dos fluxos privados: o IDE desde 1997 e os investimentos de portfolio desde 1992, em substituição dos empréstimos bancários, afectados pela crise da dívida dos PVD da década de 80 O IDE tem-se revelado mais estável do que o investimento de carteira Copyright, Abel Mateus As crises financeiras globais Crise da dívida externa dos PVD em 1982-90 Crise do México em 1994-96 Crise da Ásia do SE e da Russia em 1997-99 Copyright, Abel Mateus Semelhanças entre as crises dos mercados emergentes As crises foram precedidas por um forte aumento dos influxos de capitais para um grande número de países e, pelo menos nos anos 90, por uma forte melhoria nas condições em que os mercados emergentes acediam aos mercados financeiros globais ($165bil. Em 173-82; $1040 bil. Em 1990-96) Os prestatários assumiram largas posições não cobertas de risco em relação a movimentos de taxas de juro e de taxa de câmbio: é notável que apesar da explosão dos derivados nos anos 90, a falta de cobertura do risco pelos prestatários foi um dos elos cruciais na virulência da crise Comportamento de “moral hazard” dos prestatários: governos nos anos 70-80, empresas não financeiras nos anos 90 - no fim não teriam que pagar Falta de transparência no funcionamento dos sistemas financeiros e dos regimes regulatórios: os bancos emprestadores e os fundos não avaliaram correctamente o risco (bail-out) Copyright, Abel Mateus Continuação Bolhas especulativas nas bolsas e no imobiliário Taxas de juro a subir, moedas em depreciação, preços das acções e do imobiliário em colapso, e a situação precária em que se encontravam muitas empresas levou à deterioração da qualidade dos activos, causando grande stress nos sistemas bancários Colapso dos sistemas bancários, e incapacidade de combater os movimentos especulativos contra as respectivas moedas Liberalização de balança de capitais em condições de sérias falhas nos sistemas de regulação internos Copyright, Abel Mateus Continuação Efeitos de contágio Fortes desvalorizações das moedas e ataques especulativos nos mercados cambiais A crise da dívida externa de 82-87 deu-se em condições de fundamentais claramente em deterioração (largos déficits de BTCs e públicos) Também no caso do México se deu uma deterioração da BTC e do déficit orçamental No caso da crise asiática deu-se um rápido crescimento do crédito bancário, sobrevaliações das taxas de câmbio e mercados de acções em quebra Copyright, Abel Mateus Continuação Em todos os casos houve uma intensa fuga de capitais dos privados nacionais antes e durante a crise (na Argentina em 82-84 chegava para pagar a dívida externa, no México em 95 atingia cerca de 30 biliões de dólars, na Asia só em 97 30 biliões, nos países afectados pela crise) Houve fortes saídas de capitais da Ásia a seguir à crise, dos fundos mobiliários, que atingiram cerca de 30 biliões de dólares em 1997 Houve fortes deteriorações no rating destes países. A Koreia teve a maior quebra histórica Houve um corte brutal no acesso aos mercados Copyright, Abel Mateus financeiros e bancários internacionais Diferenças Já vimos importantes diferenças nos fundamentais A crise da dívida externa aconteceu no meio de uma recessão no mundo desenvolvido A crise asiática dá-se num período de expansão económica do mundo desenvolvido, com baixa inflação e taxas de juro, mas com mercados de acções sobreavaliados A crise asiática dá-se no contexto de uma forte globalização: só entre 90-94 afluiram aos mercados emergentes cerca de 1 trilião de USD Copyright, Abel Mateus As quatro regras de ouro para evitar uma crise Primeira: Respeitar a eficiência económica na afectação de recursos. Em todas as crises houve enormes quantidades de recursos públicos e/ou privados que foram aplicados em projectos de baixa rentabilidade económica ex-ante ou ex.-post. Como base da ineficiência pode estar o abandono da análise económica caso de projectos públicos que são feitos por razões políticas ou de prestígio (white elefants) comportamento de moral hazard pelos privados ou empresas públicas (haverá sempre o bail-out) relações entre Estado/empresas ou banca/empresas que não se baseiam na relação de “arms-length” e disciplina económica governos endividam-se fortemente no Exterior para sustentar consumo público ou privado imediato Copyright, Abel Mateus As quatro regras de ouro para evitar uma crise Segunda: Tem que se respeitar o equilíbrio entre bens internacionalmente transaccionáveis e não transaccionáveis. Ao importarem-se recursos em bens internacionalmente transaccionáveis (p.ex. Importações de bens ou de capitais), é necessário aplicar directa ou indirectamente esses bens em sectores que gerem um acréscimo de fluxos futuros também de bens transaccionáveis. Exemplos: Crise asiática: pediu-se emprestado no estrangeiro capitais para aplicar fortemente em imobiliário O governo do México nos anos 70 endividou-se fortemente no Exterior para construir infraestruturas ou sustentar consumo público (sem que as exportações crescessem) Copyright, Abel Mateus As quatro regras de ouro para evitar uma crise Terceira: A sustentabilidade da dívida pública depende da capacidade de captação de receitas pelo Estado. Uma dívida pública em que o rácio sobre o PIB está a crescer pode tornar-se insustentável. O principal sinal de alerta surge quando se começa a duvidar que o Estado consiga através dos impostos (incluindo o inflacionário) captar os recursos necessários para o serviço da dívida. Na crise de 80 foi para servir a dívida pública, na crise asiática foi para fazer o bail-out do sistema financeiro. (O Japão não teve graves problemas externos porque ainda não se pôs em causa esta regra). Copyright, Abel Mateus As quatro regras de ouro para evitar uma crise Quarta: (financeira) Deve-se respeitar o matching entre deve e haver quanto a risco de crédito, risco de câmbio, e taxa de juro (para todos os agentes económicos). Em todas as crises houve um sério mismatch destas responsabilidades. Endividamento em dólares e receitas do agente em moeda nacional (México e Ásia). Endividamento no curto prazo para investimentos no longo prazo (Coreia). Pedir emprestado a taxas de juro voláteis e emprestar a taxas de juro fixas (crise imobiliário nórdica). Este mismatch é agravado quando não se faz a cobertura com derivados das posições (ignorância das instituições financeiras - caso asiático). Copyright, Abel Mateus Quanto tempo levou a resolver a crise? No caso da crise da dívida externa dos PVDs levou de 5 a 7 anos a restaurar o nível do PIB anterior e a reentrada de capitais privados No caso da crise mexicana depois de 1 ano já havia uma reversão dos fluxos de capitais e o PIB atingia o nível de pré-crise depois de 3 anos No caso da Ásia a OCDE só prevê restauração do crescimento económico nos finais de 1999, pelo que os níveis de pré-crise podem levar 4 a 5 anos a restaurar Copyright, Abel Mateus

Download